Bazı projeler düşük kripto para fiyatları ve yatırımcıların yoğun tepkisi nedeniyle token geri alım stratejileri benimsemek zorunda kalırken, bazı proje ekipleri bu yaklaşımı yeniden değerlendirmeye başlıyor.

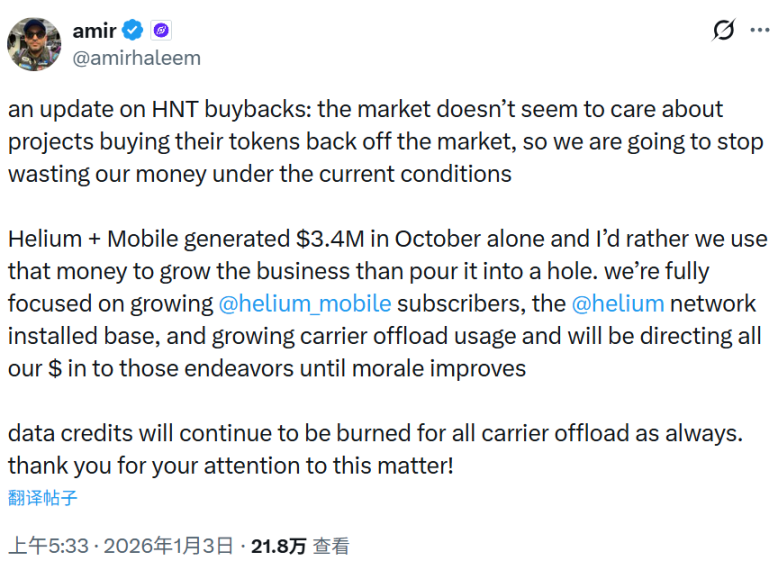

3 Ocak'ta Helium'un kurucusu Amir Haleem, token geri alımlarını durduracağını tweetledi ve bunun basit ve doğrudan bir nedenini açıkladı: Piyasa, projenin token geri alımlarıyla "ilgilenmiyordu", yani geri alımların token fiyatı üzerinde çok az etkisi vardı. Bu nedenle, "fonları israf etmeyi bırakacaktı."

Helium, Mart 2022'de a16z ve Tiger Global liderliğinde 200 milyon dolarlık D Serisi yatırım turunu tamamlayan, merkeziyetsiz bir telekomünikasyon altyapı projesidir. Şirketin tokenı HNT, öncelikle ağ teşvikleri ve yönetişimi için kullanılmaktadır.

Bu yılın Ekim ayında, proje kapsamında öncelikle şebeke tarafından elde edilen gelirin (örneğin mobil hizmet ve veri iletim ücretleri) bir kısmını kullanarak açık piyasadan HNT satın almayı amaçlayan bir geri alım mekanizması uygulanması planlanıyor.

Ayrıntılar şunları içeriyor: Helium Mobile gibi işletmelerden elde edilen aylık gelirin sabit bir yüzdesi (yaklaşık %10-20) geri alım için ayrılacak ve fonlar yeni çıkarılan tokenlardan ziyade gerçek işletme nakit akışından sağlanacak; geri alım işlemi, yüksek likiditeye sahip borsalara öncelik verilerek ikincil piyasada otomatik komut dosyaları aracılığıyla gerçekleştirilecek; satın alınan HNT'nin bir kısmı dolaşımdaki arzı azaltmak için yakılacak, geri kalanı ise gelecekteki ağ teşvikleri veya ekosistem geliştirme için proje hazinesinde kilitlenecek. Haleem, geri alımın ilk amacının "sahipleri ödüllendirmek ve arzı azaltarak fiyatları istikrara kavuşturmak" olduğunu vurguluyor.

Proje ekibi başlangıçta 2026 yılının sonuna kadar devam etmeyi planlamıştı. Ancak, kripto paranın fiyatı proje kurucularının hevesini kırmaya devam etti.

Temmuz ayında 4,57 dolarlık yerel zirveye ulaştıktan sonra, istikrarlı bir şekilde düşüş göstererek 1,30 dolara kadar geriledi. Hisse geri alımlarının etkisi ise minimal oldu.

Haleem, Helium + Mobile iş kolunun bu yılın Ekim ayında 3,4 milyon dolar gelir elde ettiğini iddia ediyor. Şu anda token'larının neredeyse tamamı dolaşımda ve büyük ölçekli token'ların kilidinin açılması söz konusu değil. Aylık gelirin %20'si oranında bir geri alım programı uygulanırsa, geri alım miktarı yaklaşık 680.000 dolar olacaktır.

Haleem, Helium + Mobile iş kolunun bu yılın Ekim ayında 3,4 milyon dolar gelir elde ettiğini iddia ediyor. Şu anda token'larının neredeyse tamamı dolaşımda ve büyük ölçekli token'ların kilidinin açılması söz konusu değil. Aylık gelirin %20'si oranında bir geri alım programı uygulanırsa, geri alım miktarı yaklaşık 680.000 dolar olacaktır.

Kripto para piyasasının düşüşte olduğu bir dönemde, birkaç milyon dolardan az olan geri alım fonları okyanusta bir damla gibi görünüyor.

Haleem'in şu sözleri söylemesi hiç de şaşırtıcı değil: "Tüm çabalarımızı Helium Mobile'ın kullanıcı tabanını geliştirmeye, ağ kapsamını genişletmeye ve operatör yük boşaltma oranlarını artırmaya odaklamalıyız. Moraller düzelene kadar tüm fonlarımızı bu alanlara yatıracağız."

Bu "eski" yıldız projesinin geri alımı fazla tartışma yaratmamış olsa da, Jupiter'in kurucu ortağı Siong Ong, geri alım konusunu bir kez daha gündeme getirdi.

Jupiter'in 70 milyon dolarlık geri alım programı, kripto para birimi fiyatlarındaki düşüşü tersine çevirmekte başarısız oldu.

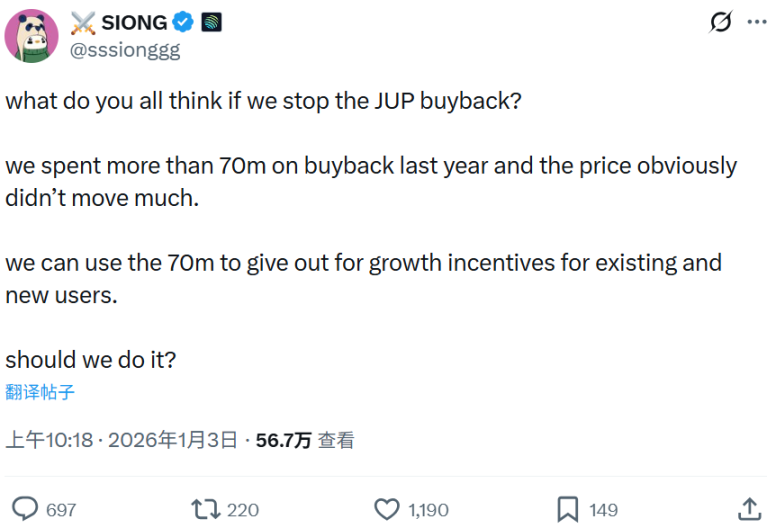

Jupiter, Solana ekosistemindeki en büyük DEX toplayıcısıdır ve JUP tokenı yönetişim ve teşvikler için kullanılmaktadır. 3 Ocak'ta Jupiter'in kurucularından Siong Ong, topluluğa JUP geri alımlarının askıya alınıp alınmaması gerektiği konusunda bir soru yöneltti.

"Geçen yıl JUP geri alımlarına 70 milyon dolardan fazla harcadık, ancak fiyat açıkça pek değişmedi. Bu 70 milyon doları hem mevcut hem de yeni kullanıcılar için büyüme teşvikleri sağlamak için kullanabiliriz." diyerek sözlerini tamamladı ve şu soruyu sordu: Bunu yapmalı mıyız?

Jupiter, Ocak 2025'te protokol ücreti gelirlerinin %50'sinin JUP token'larını geri satın almak ve 3 yıl boyunca kilitlemek için kullanılacağını duyurdu.

Ancak Jupiter'in bir yıl içinde 70 milyon dolarlık fonu geri almasının ardından, fiyat performansı durgunlaştı ve 0,2 dolara kadar geriledi. Bu, 2024'teki 2 dolarlık zirvesinden 10 katlık bir düşüş anlamına geliyor.

Jupiter'in iyi tasarlanmış geri alım kurallarına rağmen, token fiyatındaki hareket, faydasının neredeyse sıfır olduğunu gösteriyor.

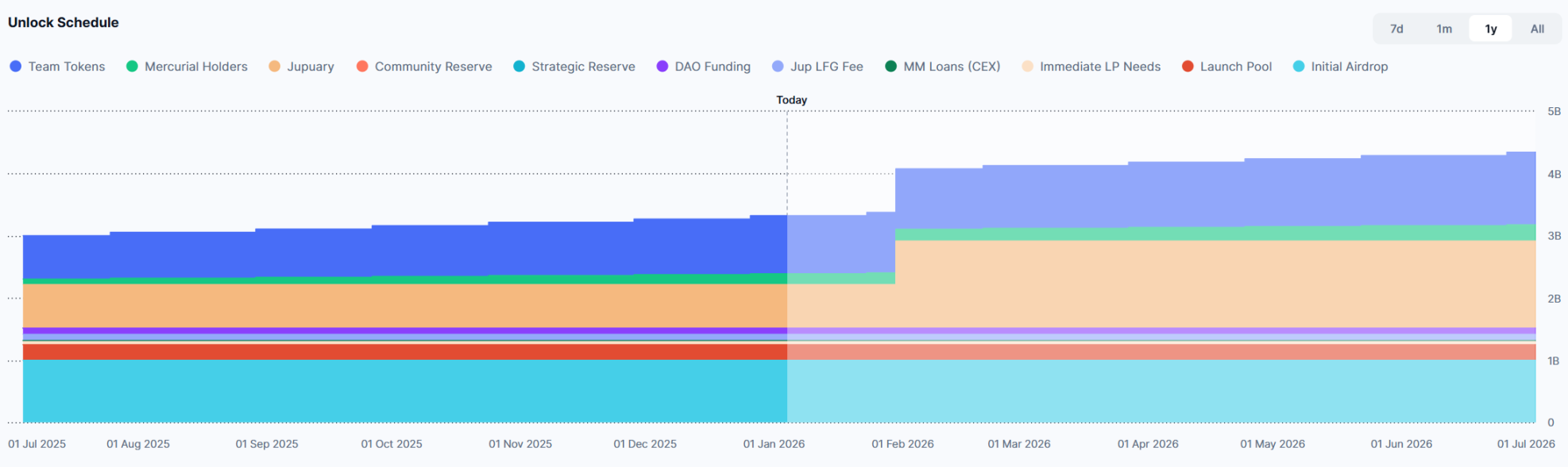

Dahası, bu yılın 31 Ocak'ında, 147,88 milyon dolar değerinde 700 milyon JUP token'ı (maksimum arzın %10'u) piyasaya sürülecek. Alım baskısı azaldığında ve satış baskısı çok yüksek olduğunda, token'ın fiyatı tahmin edilebilir hale gelir.

Taahhüt mü? Geri alımlara devam mı? Sektör liderleri hararetli bir tartışmaya girdi.

Dahası, bu yılın 31 Ocak'ında, 147,88 milyon dolar değerinde 700 milyon JUP token'ı (maksimum arzın %10'u) piyasaya sürülecek. Alım baskısı azaldığında ve satış baskısı çok yüksek olduğunda, token'ın fiyatı tahmin edilebilir hale gelir.

Taahhüt mü? Geri alımlara devam mı? Sektör liderleri hararetli bir tartışmaya girdi.

Helium ve Jupiter'in kurucu ortaklarının hisse geri alım girişimi önemli bir tartışmaya yol açtı. Solana'nın kurucu ortağı Anatoly Yakovenko (Toly), geleneksel geri alımlara açıkça karşı çıkıyor ve "uzun vadeli sermaye oluşumunun çeyrekler değil, yıllar sürdüğünü" savunuyor. Toly, projelerin bilançolarını oluşturması ve geleneksel finanstaki öz sermaye seyreltmesine benzer şekilde, rehin mekanizmaları aracılığıyla kârlarını geri alınabilir varlıklar olarak güvence altına alması gerektiğini öne sürüyor. Bu, kısa vadeli spekülatörlerden ziyade uzun vadeli yatırımcıları teşvik eder.

Toly'nin görüşüne Multicoin Capital'in ortağı Kyle da katılarak, kripto para ekiplerinin uzun vadeli yatırımcılara orantısız getiri sağlaması gerektiğini, ancak belirli mekanizmaların hala geliştirilmesi gerektiğini belirtti.

Ancak bazı kişiler buna karşı çıktı.

Jito COO'su Brian Smith, geri alımların piyasa düşüşleri sırasında hissedarlar için öz sermaye değerini önemli ölçüde artırabileceğini belirtti. Smith, "Geri alımları ve büyüme yatırımlarını sorgulamak makul. Ancak, düşük fiyatı gerekçe olarak kullanmak savunulamaz. Geri alımlar olmadan fiyatın anlamı nedir? En önemlisi, fonlama kısıtlamaları nedeniyle pozitif yatırım getirisi (ROI) sağlayan büyüme fırsatlarına yeterince yatırım yapmıyor musunuz? Eğer öyleyse, geri alımlar kesinlikle yapılmamalıdır. Ancak çoğu kripto projesi hala iyi finanse ediliyor ve merkeziyetsiz otonom organizasyonlar (DAO'lar) için fonlama durumu çok kaotik." dedi.

Selini Capital'de ortak olan Jordi, bu döngüdeki en başarılı projelerin aslında otomatik geri alımlar nedeniyle fiyat grafiklerinin bozulduğunu ve karışıklığa yol açtığını belirterek kendi bakış açısını sundu. HYPE, ENA ve JUP gibi ilk gözde projeler, adil çarpanlara dayalı olarak, inanılmaz derecede yüksek fiyatlardan milyonlarca doları geri alımlara yatırdı. Bu durum, birçok bireysel yatırımcının FOMO (kaçırma korkusu) (fiyatın piyasa anlatısını yönlendirmesi) nedeniyle şişirilmiş fiyatlardan alım yapmasına ve önemli kayıplar yaşamasına yol açtı. Bu projelerin tüm kurucuları, yüksek çarpanların haklı olduğuna inanarak, bu kendi kendini güçlendiren zihniyete aşırı derecede kapılmışlardı. Aylarca süren düşüşlerden ve önceki zirvelere geri dönüş için net bir yol bulunmamasından sonra, bazıları geri alım mekanizmasını etkisiz olduğu gerekçesiyle suçlamaya başladı. Bu da aynı derecede yanlış. Finans piyasaları yüzyıllardır bize temel ekonomik gerçekleri sürekli hatırlatırken, bu durum daha kaç kez yaşanacak?

Jordi, geliştiricilerin maaşlarını ödemek ve proje geliştirme çalışmalarını finanse etmek için fonlar yetersizse, sınırlı fonların token geri alımları için kullanılmaması gerektiğini belirtti. Ancak, proje başarılı olup istikrarlı gelir elde etmeye başladığında, bir token sahibi olarak, temettü, geri alım veya en azından açıkça tanımlanmış bir finansal fayda yoksa token tutmanın ne anlamı var?

Ayrıca, hisse geri alım miktarının fiyata göre belirlenmesi gibi özel çözümler de sundu. Fiyatlar düşük olduğunda daha fazla hisse geri alınır; piyasa aşırı ısındığında ise geri alım hızı yavaşlatılır. Dahası, geri alımlar fiyat-kazanç oranına (P/E oranı) göre de yapılabilir. Örneğin, P/E oranı 4'ün altında ise %100 geri alım yapılır; 4 ile 6 arasında ise %75 geri alım yapılır.

Tüm Yorumlar