Yazan: @Web3Mario

Özet: Herkese merhaba, uzun zamandır görüşmedik! Güncellemede yaşanan üç aylık gecikme için içtenlikle özür dilerim, çünkü bu süre zarfında bir yapay zeka ürünü tasarlayıp geliştirdim. Açıkçası, yön değiştirmek gerçekten zor. Herhangi bir yenilik, sektörün sınırlarını net bir şekilde anlamadan önce, bu sınırları zorlayan kademeli iyileştirmeler yapmadan önce, sektörün sınırlarının net bir şekilde anlaşılması üzerine inşa edilmelidir. Bu nedenle, yapay zeka alanında birçok ön koşul bilgisine ulaşmam gerekiyordu. Ürün ilk aşamada tamamlandığına göre, makro ortam ve Web3 hakkındaki gözlemlerimi tartışmak için daha fazla zamanım var. Bugün ilginç bir konudan bahsetmek istiyorum: USDT'nin negatif priminin ve RMB'nin sürekli güçlenmesinin mevcut durumuna nasıl bakmalı ve nasıl tepki vermeliyiz? Genel olarak, aşırı panik yapmaya gerek olmadığını düşünüyorum. Yatırım portföyünüzü oluştururken, belirli bir oranda stablecoin varlığı bulundurmanız hala tavsiye edilir. Bununla birlikte, bu durum, bazı döviz kuru kayıplarını uygun şekilde önlemek için zincir içi döviz kuru riskinden korunma yoluyla hafifletilebilir.

RMB neden değer kazanma döngüsüne girdi ve USDT neden negatif prim yaşıyor?

Öncelikle, RMB'nin neden şu anda değer kazanma döngüsünde olduğunu tartışmak istiyorum. Bunu ele almak için, temel bir ekonomik kavrama, yani GSYİH'ye geri dönelim. Genel olarak, GSYİH'nin bazı eksiklikleri olsa da, bir ülkenin ekonomisinin genel durumunu değerlendirmek için en basit ve en etkili gösterge olmaya devam etmektedir. GSYİH şunlardan oluşmaktadır:

GSYİH = C + I + G + (X – M)

içinde:

- C: Tüketim harcamaları: Hane halklarının ve bireylerin nihai mal ve hizmetlere yaptığı toplam harcama.

- I: Yatırım harcamaları: İşletme sermayesi oluşumu (yeni ekipman, tesis vb.) ve konut inşaat harcamaları.

- G: Devlet harcamaları: Mal ve hizmetlere yönelik devlet harcamaları (transfer ödemeleri hariç).

- X–M: Net İhracat: İhracat (X) eksi İthalat (M).

Bu basit formülü açıkladıktan sonra, RMB'nin değer kazanmasının nedenleri, esas olarak üç noktadan dolayı daha net hale geliyor:

1. Yabancı yatırım çekmek ve yatırım harcamalarını artırmak

RMB'nin değer kazanmasının ilk faydası, yabancı sermaye girişlerinin hızla artmasıdır. Hem Çin'in hem de ABD'nin bir süredir aynı sorunla, yani borçla karşı karşıya olduğunu biliyoruz. ABD'de bu, federal hükümetin açık borcunda, yani ulusal borcun büyüklüğünde yansırken, Çin'de yerel yönetimlerin örtük borcunda yansımaktadır. ABD Hazine tahvilleri işlem görebilir ve yabancı yatırımcılar tarafından daha yüksek oranda tutulduğu için, borcu azaltma baskısı daha büyüktür; çünkü temerrüt riski ikincil piyasa aracılığıyla tahvil fiyatlarına hızla yansır ve bu da ABD'nin yeniden finansman kabiliyetini etkiler. Bu nedenle, yabancı alacaklılara olan dolar cinsinden borcun gerçek değeri ancak doların değer kaybıyla düşürülebilir. Bu "enflasyon vergisi", nominal borcun gerçek değerini düşürür. Bunun araçları doğal olarak faiz indirimleri ve parasal genişlemedir. Buna karşılık, Çin'in yerel yönetim borcu daha çok iç borçtur ve çoğunlukla yerel ticari bankalar veya yerel yatırımcılar tarafından tutulmaktadır. Borç azaltmanın, borç vadelerinin uzatılması ve transfer ödemeleri gibi zaman kazanma yöntemleri de dahil olmak üzere nispeten daha fazla yolu vardır. Bu nedenle, nispeten konuşacak olursak, RMB döviz kuru borç sorunundan o kadar fazla baskı görmemektedir. Bununla birlikte, bu borç sorunu hem Çin'i hem de Amerika Birleşik Devletleri'ni etkilemiş ve hükümetlerin borçlanma kabiliyetini sınırlamıştır. Başka bir deyişle, hükümet harcamalarını artırarak ülkenin GSYİH'sını artırmak kolay değildir. Bu nedenle, bu aşamada ekonomiyi canlandırmak için RMB'nin değer kazanması sermaye geri akışını çekmeye elverişlidir.

2. Tüketimi artırın ve tüketici harcamalarını yükseltin.

RMB'nin değer kazanmasının bir diğer faydası da, yerli yatırımcıların yabancı malları tüketmesini daha ucuz hale getirmesidir. Bu durum esas olarak iki açıdan kendini gösterir. Birincisi, sıradan tüketicilere tüketim ve yatırım için daha fazla para sağlar. Bu durum, toplam tüketici harcamalarının en büyük bölümünü oluşturan gıda ve enerji gibi temel tüketim malları kategorilerinde özellikle belirgindir. Yakın gelecekte çoğu insanın süpermarket raflarında giderek daha fazla ithal mal göreceği ve fiyatlarının giderek daha ucuz hale geleceği düşünülmektedir. İkincisi, işletmelerin yabancı hammadde veya temel bileşenleri ithal etme maliyetini düşürerek kar marjlarını artırır ve işletme genişlemesi ve kar dağıtımı için daha fazla sermayeye sahip olmalarını sağlar.

3. Uluslararası ticaretin yol açtığı siyasi sürtüşmeleri hafifletmek ve devlet harcamalarını azaltmak.

Kasım ayında Çin'in ticaret fazlasının 1 trilyon doları aştığının açıklanmasından bu yana, RMB'nin değerinin düşük olmasıyla ilgili uluslararası tartışmalar arttı ve Çin, özellikle Avrupa Birliği'nin başlıca tüketici ülkeleri olmak üzere, büyük ihracatçı ülkelerle ticaret müzakerelerinde giderek artan sürtüşmelerle karşı karşıya kalıyor. Bunun sebebi nedir?

Muhasebe prensiplerinde teorik olarak, küresel uluslararası ticaret cari hesaplarının toplamının her zaman sıfır olması gerektiğini biliyoruz, çünkü bir ülkenin ihracatı her zaman başka bir ülkenin ithalatıdır ve gelir/transfer ödemeleri de karşılıklı ekonomik akışlardır. Bu nedenle, ticaret fazlası yeni bir zirveye ulaştığında, kaçınılmaz olarak bazı net ithalatçı ülkelerin ticaret açıklarının da arttığı anlamına gelir. Mevcut makroekonomik ortamda, tüm ülkeler ekonomilerini canlandırmaya öncelik vermektedir; bu nedenle, genişleyen bir ticaret açığı, özellikle düşük büyüme evresine girmiş bazı gelişmiş ülkeler için GSYİH büyümesini aşağı çekecektir. Onlar için, verilerdeki küçük dalgalanmalar bile GSYİH büyümesi üzerinde daha büyük bir etkiye sahip olabilir. Ticaret açıklarını hafifletmenin genellikle iki yolu vardır: birincisi, ticaret korumacılığına dayalı olarak tarifeleri artırmak; ikincisi ise döviz kuru ilişkilerini ayarlamak. Birincisi, Çin ve ABD arasındaki gümrük vergisi savaşındaki geçici ateşkesle sona erdi; diğer yandan RMB'nin düzenli değer kazanması, diğer ülkelerle yaşanan ticari sürtüşmelerden kaynaklanan siyasi çatışmaları hızla hafifletmeye ve dolayısıyla ortaya çıkan devlet harcamalarını azaltmaya yardımcı oluyor.

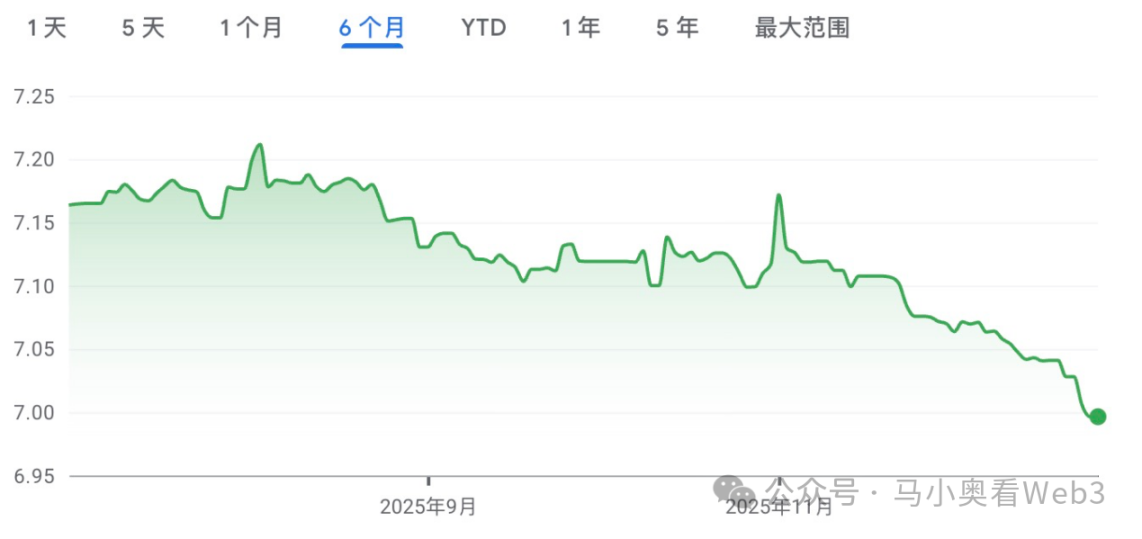

RMB'nin değer kazanmasının yukarıda belirtilen avantajları olsa da, temel prensip, çok hızlı değil, istikrarlı ve düzenli olmasıdır. Son aylardaki RMB değer kazanması dikkat çekici derecede hızlı olmuştur. Bunun nedeni kısmen, yılın ilk üç çeyreği için belirlenen %5,2'lik ekonomik büyüme hedefine zaten ulaşılmış olması ve esasen yıllık "yaklaşık %5" hedefine ulaşılmış olmasıdır. Bu nedenle, değer kazanma aralığının uygun şekilde gevşetilmesi, gelecek yıl ekonomik dönüşüm için erken hazırlıklar yapmak, piyasa gelişmelerini gözlemlemek ve gelişim fırsatlarını ve risklerini proaktif olarak belirlemek için faydalıdır. Aksi takdirde, devasa döviz rezervleriyle merkez bankası döviz kurunu nispeten kolayca istikrara kavuşturabilir.

Gelecek yıl RMB'nin değer kazanma hızının önemli ölçüde yavaşlayacağına inanıyorum. Bunun nedeni basit: Çin'in GSYİH büyümesine net ihracatın katkısı yakınsama gösterse de, hâlâ çok önemli. Eğer RMB çok hızlı değer kazanırsa, bu açıkça net ihracatta hızlı bir düşüşe yol açacak ve bu da gelecek yılki ekonomik büyüme hedefine ulaşmayı zorlaştıracaktır.

RMB'nin kısa vadeli değer kazanmasının nedenlerini açıklığa kavuşturduktan sonra, USDT'nin neden negatif prim gösterdiğini tartışalım. Bence bunun üç ana nedeni var:

1. Kripto para piyasası durgunluğunu koruyor ve yeterince cazip yatırım fırsatları sunmuyor; bu da yatırımcıların varlık portföylerini yeniden düzenlemelerine yol açıyor.

2. Yıl sonlarında, uluslararası ticaretle uğraşan birçok şirket döviz işlemlerini yoğunlaştırma eğilimindedir ve bu da ABD dolarını RMB'ye çevirme talebinde bir artışa yol açar. Yurtiçi RMB döviz kotalarında önemli kısıtlamalar olduğunu biliyoruz. Bu nedenle, uluslararası ticaret veya yurtdışı operasyonlarla uğraşan birçok küçük ve orta ölçekli işletme (KOBİ), kota kısıtlamalarından kaçınmak ve daha uygun ve maliyet etkin olmak için döviz işlemlerini USDT aracılığıyla yapmayı tercih etmektedir.

3. Çin hükümeti son zamanlarda stablecoin'lere yönelik politikalarını sıkılaştırdı; bu da kripto para yatırımları için risk primini artırarak güvenli liman arayışını tetikledi.

Sonuç olarak, yazar USDT'nin negatif priminin uzun sürmeyeceğine inanmaktadır. Bu durum daha çok arz ve talepteki kısa vadeli değişikliklerden etkilenmektedir. Bununla birlikte, kısa ve orta vadede RMB'nin güçlü değer kazanması, RMB cinsinden yatırımcıların belirli döviz kuru kayıpları yaşamasına kaçınılmaz olarak yol açacaktır.

USD stablecoin'lerimi tekrar RMB'ye çevirmeli miyim?

Sonuç olarak, yazar USDT'nin negatif priminin uzun sürmeyeceğine inanmaktadır. Bu durum daha çok arz ve talepteki kısa vadeli değişikliklerden etkilenmektedir. Bununla birlikte, kısa ve orta vadede RMB'nin güçlü değer kazanması, RMB cinsinden yatırımcıların belirli döviz kuru kayıpları yaşamasına kaçınılmaz olarak yol açacaktır.

USD stablecoin'lerimi tekrar RMB'ye çevirmeli miyim?

RMB'nin değer kazanma evresine girmesiyle birlikte, döviz kuru kayıplarından kaçınmak için USD stablecoin'lerimizi tekrar RMB'ye çevirmeli miyiz? Portföyünüzde aşırı yüksek oranda USD stablecoin bulunmadığı sürece (ki bu durumda duruma göre ayarlama yapabilirsiniz), varlık dağılımınızda belirli bir yüzdeyi korumanın tavsiye edildiğini düşünüyorum. Bunun üç nedeni var:

1. Kısa vadeli USDT negatif priminden kaynaklanan döviz kayıpları: Önceki analizde de belirttiğim gibi, mevcut USDT negatif priminin yapısal bir riskten ziyade kısa vadeli faktörlerden kaynaklandığına inanıyorum. Bu dönemde döviz değişimi yapmak önemli döviz kayıplarına yol açabilir. Bu nedenle, portföy ayarlamaları gerekli olsa bile, herhangi bir işlem yapmadan önce negatif primin ortalama değerine dönmesini beklemek en iyisidir.

2. Fırsat Maliyeti: Çin ekonomisinin genel temelleri direnç gösterse de, özellikle gayrimenkul fiyatlarındaki düşüş nedeniyle toplum genelinde yaşanan servet kaybı etkisi gibi önemli zorluklarla karşı karşıya kalmaya devam etmektedir. Bu nedenle, bu bağlamda, ekonomik politika istikrara öncelik vermeli, borç azaltımına, endüstriyel yeniden yapılanmaya ve optimize edilmiş yeniden dağıtıma odaklanmalıdır. Dolayısıyla, Çin borsasında genel bir yükseliş görmüş olsak da, bunun sadece değerleme onarımı veya spekülasyon olarak görülmesi gerektiğini ve uzun vadeli gelişme için önemli ölçüde elverişli bir ortamı mutlaka göstermediğini düşünüyorum. Ayrıca, RMB devlet tahvili getirilerindeki sürekli düşüş, bu stratejinin fırsat maliyetini artırmaktadır. Öte yandan, stablecoin varlıklarını tutmak, özellikle ABD'nin faiz indirim döngüsü sırasında bol likidite göz önüne alındığında, daha fazla esneklik sunar ve küresel varlık tahsisini kolaylaştırır.

3. RMB Değerlenmesine İlişkin Belirsizlik: Çin ve ABD arasındaki gümrük vergisi savaşı kalıcı bir çözüm değil, sadece bir yıllık bir ara. ABD, kısa vadede nadir toprak elementleri sorununa yanıt veremiyor ve ara seçimler yaklaşırken, sadece bir süreliğine durup iç reformlara odaklanabilir. Ancak bu, gümrük vergisi savaşının yeniden alevlenmeyeceği anlamına gelmez. Önceki yazılarımızda Trump yönetiminin politikalarını sistematik olarak analiz ettik. Bu nedenle, kilit üretim sektörlerini Çin'e geri getirme hedefine ulaşılmadan önce, yeniden bir gümrük vergisi savaşı olasılığı yüksek kalmaktadır. RMB döviz kuru kaçınılmaz olarak etkilenecektir.

Altın ve Euro stablecoin'leri kullanarak, özellikle de on-chain stratejileriyle döviz kuru kayıplarına karşı nasıl korunma sağlanır?

Peki, bu stratejiye dayanarak, RMB'nin değer kazanmasından kaynaklanan döviz kuru kayıplarına karşı nasıl uygun şekilde korunabiliriz? İlk düşüncemiz doğal olarak RMB'nin değer kazanmasının etkisini azaltmak için döviz kuru türevlerini kullanmaktır. Ancak, bu, zincir içi bir ortamda son derece zordur. Geçen yılın başında, bu talebi önceden karşılamak için merkeziyetsiz bir döviz kuru türevleri platformu oluşturmayı düşündüm. Ancak, araştırmalar bazı rakip ürünlerin gelişiminin tatmin edici olmadığını gösterdi. DYDX'in Yabancı Türevler bölümünü örnek alırsak, piyasa derinliğinin çok sığ olduğunu ve likiditenin açıkça yetersiz olduğunu, piyasa yapıcıların bu işe pek ilgi duymadığını görüyoruz. Bunun nedeni düzenleyici baskıdır. Döviz kuru kontrollerinin Çin ve Güney Kore gibi çeşitli üretici ülkeler için her zaman çok değerli bir araç olduğunu biliyoruz. Bu nedenle, kripto para yatırımına kıyasla, döviz kuru türevleri kesinlikle daha yüksek bir düzenleme seviyesiyle karşı karşıyadır ve döviz kuru riskinden korunma ihtiyacı olan yatırımcıların çoğu da bu ülkelerdendir, bu nedenle karşılaştıkları direnç oldukça büyüktür.

Ancak bu, durumun hafifletilmesinin hiçbir yolu olmadığı anlamına gelmez. Bence aşağıdaki üç varlık sınıfı en çok dikkat çekmeyi hak ediyor:

Hong Kong Doları, Japon Doları ve Kore Doları cinsinden Stablecoinler: Yılın ortalarında, ABD'nin stablecoin yasasını geçirmesiyle birlikte, dünyanın dört bir yanındaki ülkeler kendi stablecoinlerini piyasaya sürdü. Hong Kong dolarının benzersiz yapısı ve Doğu Asya ülkelerinin örtüşen endüstriyel yapıları, döviz kuru eğilimlerinde kaçınılmaz olarak bir yakınlaşmaya yol açmaktadır. Bu nedenle, bu tür stablecoinlere yatırım yapmak, RMB'nin değer kazanmasından kaynaklanan döviz kuru kayıplarını bir ölçüde hafifletebilir. Bununla birlikte, son zamanlarda ülkelerin döviz kuru kontrolleriyle ilgili endişeler nedeniyle stablecoin ihraç etme konusunda daha sıkı adımlar attığını açıkça görüyoruz. Bu nedenle, sadece durumu yakından takip etmemiz ve olgun bir ürün piyasaya sürüldükten sonra fon ayırmamız gerektiğini söyleyebiliriz.

Zincir Üzerinde Altın RWA: Altının son birkaç yıldaki fiyat artışı şaşırtıcı oldu. Jeopolitik belirsizlik ve ABD dolarının değer kaybetmesi beklentisi, altın varlıklarına olan talebi körükledi. Zincir üzerindeki yatırımcılar için RWA token'ları satın almak nispeten kolaydır ve bol miktarda likidite sunar. Tether Gold ve Pax Gold buna örnek gösterilebilir. Bununla birlikte, altının bir balon içinde olup olmadığına dair tartışmalar devam etmektedir. Kıymetli metallerdeki son keskin dalgalanmalar, piyasanın hassas bir strateji oyununa girdiğini göstermektedir. Daha düşük risk toleransına sahip yatırımcılar için, önleyici tedbirler almak yerine kenarda beklemek daha güvenlidir.

Euro stablecoin'ler: Bana göre, bu üç varlık sınıfı arasında en dikkat çekici olanı euro stablecoin'lerdir. Birincisi, Circle'ın uyumlu euro stablecoin'i EURC, yeterince büyük bir ihraç hacmine ve iyi bir likiditeye sahip. İkincisi, euro-yuan döviz kurundaki dalgalanmanın dolara kıyasla daha ılımlı olacağına inanıyorum. Bunun nedenleri şunlardır:

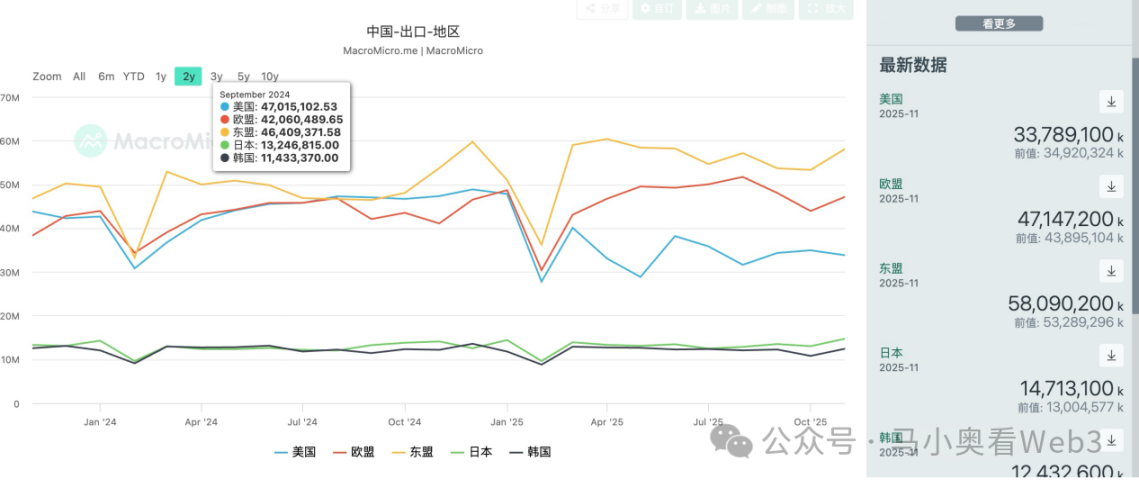

Çin'in ihracat verilerine bakalım. Çin'in ihracatına en büyük katkıyı sağlayan üç ülkenin şu anda ASEAN, AB ve ABD olduğunu görüyoruz. Ticaret savaşından etkilenen Çin'in ABD'ye ihracatında belirgin bir düşüş eğilimi gözlemleniyor; elbette yeniden ihracattan bahsetmiyoruz. Artan büyümeye en önemli katkıyı sağlayan ülkeler ise hala AB ve ASEAN.

ASEAN'ın esas olarak nispeten yüksek ekonomik büyüme oranlarına sahip gelişmekte olan ülkelerden oluştuğunu biliyoruz. Bu, net ihracatın etkisinin diğer göstergeler tarafından hafifletildiği anlamına gelir. Dahası, ASEAN Çin'den önemli miktarda düşük ve orta ölçekli ürün transferi ve yatırımı absorbe etti ve ithalatının büyük bir kısmı endüstriyel yükseltme için gerekli makine, ekipman ve endüstriyel mallardan oluşuyor. Bu nedenle, ekonomiye genel etki genellikle olumludur. Elbette, siyasi cephede, Çin'in askeri gücünün yükselişi de belirli kısıtlamalar yarattı. Bu nedenle, Çin ve ASEAN'ın siyasi sürtüşmede bir kısıtlama eğilimi gösterdiğini görebiliriz.

Ancak, AB ile durum farklı gelişiyor. Çin'in AB'ye ihracatının daha büyük bir bölümünü imalat ürünleri oluşturuyor ve bu da ASEAN gibi diğer pazarlara kıyasla daha yüksek kar marjlarına yol açıyor. Bu nedenle, Avrupa doğal olarak Çin'in stablecoin ticaret fazlası için çok önemli bir pazar. Çin ve AB arasındaki ticaret ödemeleri esas olarak euro cinsinden yapıldığı için, Çin mallarının bu pazardaki etkisini artırmak amacıyla RMB'nin euro karşısında daha düşük bir döviz kuru tutmasının bir nedeni var.

Elbette, döviz kuru riski, AB ile yaşanan siyasi sürtüşmelerin nasıl çözüleceğiyle de ilgilidir. AB ülkelerinin çoğu gelişmiş ülkeler olduğundan ve imalat sektörü ABD'ye kıyasla GSYİH'nin çok daha yüksek bir yüzdesini oluşturduğundan (Avrupa imalat sektörü GSYİH'nin %15'ini oluştururken, ABD'de bu oran %10'dan azdır), bu, sıradan Avrupalıların gelirlerinin daha büyük bir bölümünü ücretlerin oluşturduğu anlamına gelir; bu oran, yatırımlardan elde edilen sermaye kazançlarına kıyasla daha yüksektir. Geçmişte, AB Rusya'dan ucuz enerjiye erişimini kaybetmiş, bu da maliyetlerin artmasına ve imalat sektörünün önemli ölçüde etkilenmesine yol açmıştır. Özellikle Çin'in endüstriyel yükseltmesi, Avrupa'nın temel sektörlerinden biri olan otomotiv sektörünü ciddi şekilde etkilemiştir. Bu, genel Avrupa sanayi kârlarında bir düşüş anlamına gelir. Kurumsal kârlardaki düşüş iki etkiye yol açar: hükümet vergi gelirlerinde azalma ve ücret artışında yavaşlama. İlki, kamu maliyesini de zorlayacak ve Avrupa'nın daha önce yüksek olan refah sisteminin sürdürülmesini etkileyecektir. Her ikisi de, sakinler üzerindeki zenginlik etkisini azaltacak ve böylece tüketimi etkileyecektir. Yatırım cephesinde ise, yüksek kaliteli yapay zeka hedeflerinin eksikliği nedeniyle Avrupa, yapay zeka alanındaki rekabet gücünü kaybetmiştir; Avrupa sermayesinin çoğu, daha yüksek getiri beklentisiyle ABD yapay zeka pazarına akmaktadır. Bu nedenle, yatırım görünümü de iyimser değildir. Dolayısıyla, net ihracatın ekonomi üzerindeki etkisi artmakta ve Avrupa hükümetlerinin ticaret açıklarına karşı daha agresif bir tutum sergilemesine yol açmaktadır.

Ancak, bu yazar, AB'nin şu anda ABD'nin Çin ile olan gümrük savaşında gösterdiği pazarlık gücünden yoksun olduğuna ve AB üye devletlerinin de Macaristan ve İspanya gibi Çin'e karşı farklı tutumlara sahip olduğuna inanmaktadır. Bu nedenle, müzakereler sırasında daha fazla fayda sağlamak zor olacaktır. Dolayısıyla, bu yazar, AB-Çin ticaret dengesinin nihayetinde önemli bir döviz kuru ayarlamasına değil, avro kârlarının yerel yatırımlarına yönelik bir anlaşmaya dayalı olacağına inanmaktadır. Bir yandan, Hindistan, Vietnam ve Brezilya gibi diğer gelişmekte olan piyasalara kıyasla Avrupa, daha sağlam bir sermaye piyasası sistemine ve nispeten daha iyi sermaye korumasına sahiptir. Çin'in şu anda bol miktarda döviz rezervi bulunmaktadır ve bu da yeniden yatırım yoluyla kar marjlarını artırmasına olanak tanımaktadır. Öte yandan, istikrarlı bir döviz kuru ilişkisi de Çin mallarının Avrupa'da yeterli rekabet gücünü korumasına yardımcı olmaktadır.

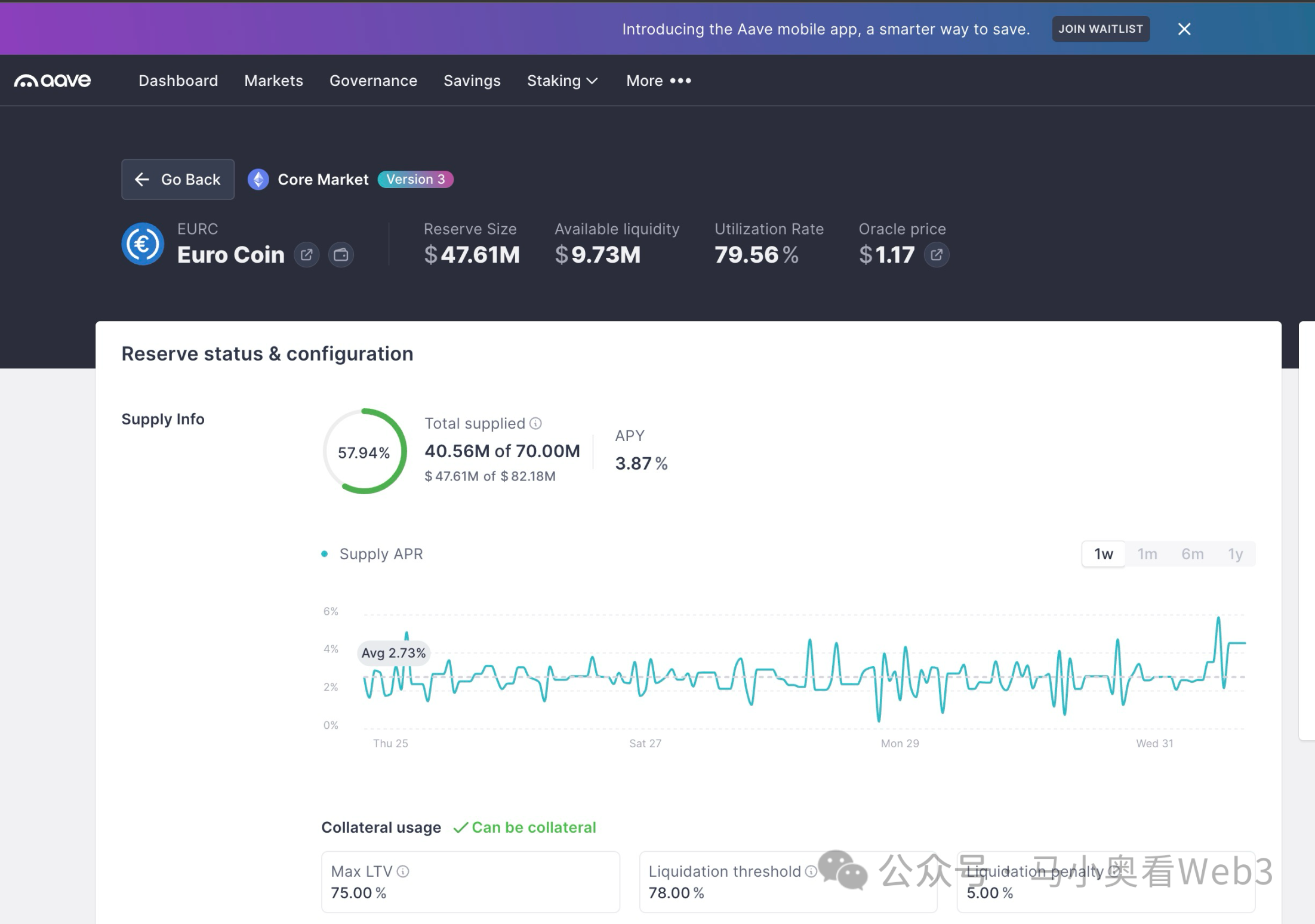

Döviz kuru riskinden korunma stratejileri konusuna geri dönersek, pratik bir yaklaşımın USD stablecoin'lerini EURC'ye çevirmek ve ardından faiz kazanmak için AAVE gibi önde gelen platformlara yatırmak olduğuna inanıyorum. Şu anda, borç verme faiz oranı %3,87'ye ulaşabiliyor ki bu oldukça cazip. Döviz kuru riskinden korunurken BTC gibi riskli varlıklardaki pozisyonlarınızı korumak istiyorsanız, USD stablecoin'leri ödünç almak için EURC'yi teminat olarak kullanabilir ve ardından varlıklarınızı BTC satın almak gibi tahsis edebilirsiniz.

Tüm Yorumlar