Yazan: @13300RPM, Four Pillars

Derleyen: AididiaoJP, Foresight News

Önemli Noktalar

- Stabil kripto paralar için ihraççı primi, değerin ihraç büyüklüğünden dağıtım kanallarına ve kullanım kontrolüne kaymasıyla birlikte azalıyor.

- Circle'ın kar marjı artık USDC'nin dolaşımdaki arzıyla paralel olarak artmıyor; bu durum, dolaşım ve dağıtım katmanında ekonomik değerin giderek daha fazla ele geçirildiğini yansıtıyor.

- CPN ve Arc, iş süreçlerinde yukarı doğru ilerlemeyi hedefleyen stratejik hamlelerdir ve stablecoin kullanımında, yol seçiminde ve ödeme işlemlerinde kaldıraçlı kontrolü yeniden kazanmayı amaçlamaktadır.

- CRCL için yukarı yönlü potansiyel, patlayıcı büyümeden ziyade uzun vadeli ekonomik değerinin istikrarında yatmaktadır.

CPN, Arc ve Publisher Premium'un Sıkıştırılması

Circle'ın iş modeli oldukça basit: USDC ihraç etmek, rezerv tutmak, faiz kazanmak ve ölçeklenebilir bir şekilde büyümek. Uzun bir süre boyunca bu model o kadar iyi işledi ki, çok az kişi sorguladı. Bu sayede Circle hızla büyüdü, kendini temel bir stablecoin ihraççısı olarak konumlandırdı ve sonunda dünyanın en büyük halka açık piyasalarından birinde işlem görmeye başladı. Bugün bile Circle'ın gelir rakamları güçlü bir büyüme gösteriyor.

Ancak, bu yüzeysel görünümün altında, bu modelin sınırlamaları giderek daha belirgin hale geliyor. Gelir artmaya devam ederken, büyüme yavaş yavaş tavan noktasına yaklaşıyor ve kar marjları sürekli baskı altında kalıyor. Eğer mevcut yapı değiştirilmezse, uzun vadeli getirileri sınırlama riski taşıyor.

Stabil kripto paraların alım satımdan ödemelere, hazine yönetimine ve entegre finansal iş akışlarına doğru genişlemesiyle birlikte, değer, kullanımı ve son kullanıcıları kontrol eden platformlara akıyor. Circle'ın ödeme altyapısı ve uzlaşmalara yönelik son hamlesi bu bağlamda yorumlanmalıdır. Şirket, ihraççı primlerinin baskı altında olduğu ve dolaşım ve dağıtım üzerindeki kontrolün giderek getirileri belirlediği bir pazarda faaliyet gösteriyor.

Bu makale, bu gelişmeyi özetlemekte ve Circle'ın işinin bir sonraki aşaması için neden CPN ve Arc'ı seçtiğini açıklamaktadır.

Dağıtım, kullanım ve karları ele geçirdikçe, yayıncıların pazarlık gücü azalıyor.

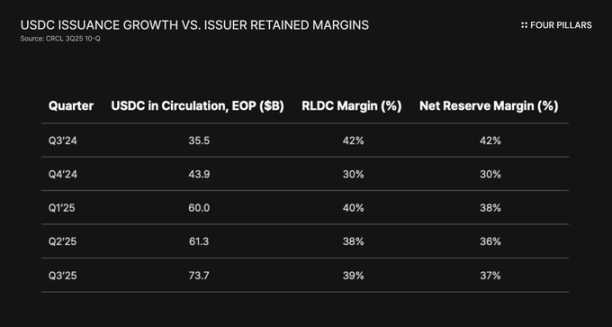

2024'ün 4. çeyreğinden 2025'in 3. çeyreğine kadar Circle'ın toplam geliri ve rezerv faizi 435 milyon dolardan 740 milyon dolara yükseldi. Aynı dönemde, dolaşım, dağıtım, işlem ve diğer maliyetleri 305 milyon dolardan 448 milyon dolara çıktı. Gelir hızla artarken, dolaşım maliyetleri de aynı hızla, hatta bazı çeyreklerde daha da hızlı arttı.

Bu nedenle, Circle'ın "gelir eksi dağıtım maliyetleri" marjı ölçek büyüdükçe iyileşmedi. 2024'ün 3. çeyreğinde %42'den 2024'ün 4. çeyreğinde %30'a düştü, ardından 2025'in 1. çeyreğinde %40'a yükseldi ve 2025'in 3. çeyreğinde %39 oldu. Marj sonucu, esas olarak ihraç edilen birim sayısından ziyade dağıtım bileşiminden etkilendi.

Bu nedenle, Circle'ın "gelir eksi dağıtım maliyetleri" marjı ölçek büyüdükçe iyileşmedi. 2024'ün 3. çeyreğinde %42'den 2024'ün 4. çeyreğinde %30'a düştü, ardından 2025'in 1. çeyreğinde %40'a yükseldi ve 2025'in 3. çeyreğinde %39 oldu. Marj sonucu, esas olarak ihraç edilen birim sayısından ziyade dağıtım bileşiminden etkilendi.

Dağıtım maliyetleri, USDC'nin nerede saklandığını ve nasıl kullanıldığını kontrol eden platformlara ödenen ücretleri temsil eder. Coinbase bunun en iyi örneklerinden biridir; 2021 ve 2022 yıllarında stablecoin'ler öncelikle altyapı olarak görülmüş ve bağımsız bir gelir kaynağı olarak açıklanmamıştır. 2023 yılına gelindiğinde, Coinbase, ödül programları, ödeme kullanımı ve bakiye tutma yoluyla elde edilen abonelik ve hizmet gelirlerine önemli katkı sağlayan stablecoin ve USDC ile ilgili faaliyetleri açıkça kabul etmeye başlamıştır.

Bu para kazanma süreci 2025 yılında hız kazandı. Stablecoin gelirleri, 2025 yılının ilk çeyreğinde 297,5 milyon dolardan, ikinci çeyrekte 332,5 milyon dolara ve üçüncü çeyrekte 354,7 milyon dolara yükselerek yılın ilk üç çeyreğinde toplam 984,7 milyon dolara ulaştı. Dönem boyunca ardışık büyüme pozitif kaldı ve bu durum, ödüller, ödemeler ve hazine ile ilgili ürünlerdeki artan kullanımı yansıtıyor. Circle'ın dolaşım dağıtım anlaşması kapsamında elinde tuttuğu ihraççı payı, aynı dönemde baz puan cinsinden ölçülmeye devam etti.

Sektör yapısı aynı yönde yakınlaşıyor. İhraç işlemleri daha kolay ve modüler hale gelirken, farklılaşma yönetişim ve kullanım düzeyine odaklanıyor. Paxos, Brale, Stably ve Agora gibi "Hizmet Olarak Stabil Kripto Para" sağlayıcıları, işletmelere soyut ihraç hizmetleri sunuyor. Stripe, Shopify ve MoneyGram gibi ödeme ve API platformları, stabil kripto paraları doğrudan mevcut iş süreçlerine entegre ediyor. Bridge, BVNK ve ZeroHash gibi orkestrasyon katmanları, ödeme yönlendirmesini, uyumluluk yönetimini ve stabil kripto paraları bankalara ve cüzdanlara bağlamayı üstleniyor.

Kaynak: Motive Ventures, "Gelişen Sabit Kripto Para İşletme Yapısı: Dijital Dolar Finansal Hizmetleri Nasıl Yeniden Şekillendiriyor?"

Circle, büyüklüğü, itibarı ve düzenleyici konumu nedeniyle stablecoin ekosisteminde merkezi bir konumda yer almaya devam ediyor. Bununla birlikte, finansal verileri, yeni token'lar çıkarmanın artık kar marjı genişlemesini garanti etmediğini gösteriyor. Kullanım üzerindeki kontrol, giderek kimin değer elde edeceğini belirliyor.

2. CPN, Circle'ın iş hiyerarşisinde üst sıralara çıkma girişimidir.

Yayıncıların etkisi azalıyorsa, verilecek en mantıklı yanıt kullanıcı tarafına daha yakınlaşmaktır.

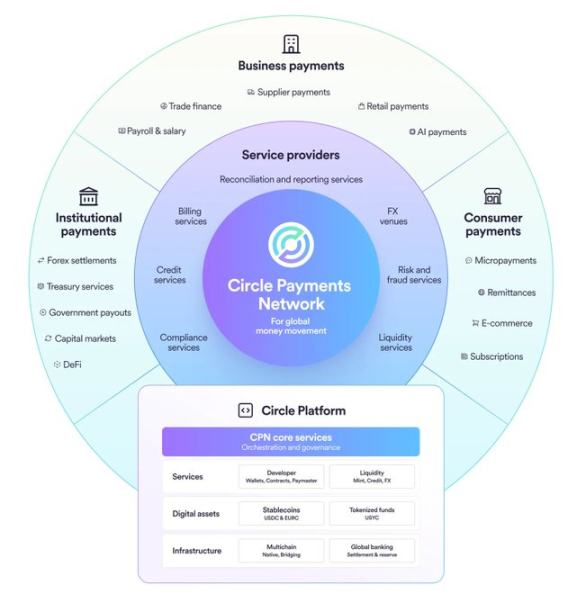

Circle'ın cevabı Circle Ödeme Ağı (CPN)'dir. CPN, USDC ve EURC gibi stablecoin'leri kullanarak tüketiciler, işletmeler ve kurumlar için 7/24 gerçek zamanlı ödemeleri mümkün kılan bankalar, ödeme hizmeti sağlayıcıları, sanal varlık hizmeti sağlayıcıları ve işletmeler de dahil olmak üzere küresel bir ortaklar ağıdır.

Kaynak: Circle Payment Network Teknik Belgesi

Bu nedenle, CPN bir tüketici ödeme uygulaması değildir ve bankaların yerini de almaz. Fonları muhafaza etmez veya fon akışına müdahale etmez. Bunun yerine, stablecoin ödemelerinin finansal kurumlar arasında nasıl yönlendirileceğini, sonuçlandırılacağını ve uzlaştırılacağını koordine eder.

Pratikte, CPN yalnızca dağıtım yoluyla elde edilemeyecek üç şey sağlar:

- Karşı taraf bulma olanağı sağlar. Finansal kurumlar, müzakere edilmiş, özelleştirilmiş ikili entegrasyon yerine, ortak bir çerçeve içinde birbirlerini bulabilirler. Kaynak ve alıcı kurumlar, ortak bir kurallar kümesi aracılığıyla etkileşimde bulunurlar.

- Uyumluluk koordinasyonu sağlar. Kara para aklama karşıtı, yaptırım taraması ve seyahat kuralı verileri ağ düzeyinde işlenir. Bu önemlidir çünkü uyumluluk, stablecoin'lerin kripto para birimi ortamı dışında kullanımını engelleyen başlıca sorunlardan biridir.

- Yönlendirme ve düzenleme sağlar. Ödemeler, döviz çevrimleri ve sınır ötesi akışlar, her kurumun özel mantık oluşturmasına gerek kalmadan birden fazla blok zinciri ve itibari para kanalı arasında koordine edilebilir.

Kaynak: Circle Payment Network Teknik Belgesi

En yakın benzetme, koordinasyon için SWIFT ve döviz takas mantığı için CLS'dir. Circle, CPN'yi sürekli olarak ödemeleri geliştiren, ortak katılımını, kanal genişlemesini ve kurumsal benimsemeyi vurgulayan bir platform olarak tanımlıyor. Değeri, kısa vadede yüksek ücretler üretmekten ziyade, stablecoin'lerin ödemelerde, devlet finansmanında ve kurumsal iş akışlarında nasıl kullanılacağını şekillendirmesinde yatmaktadır.

2025 yılının ortalarına gelindiğinde, CPN birden fazla gerçek zamanlı ödeme kanalını faaliyete geçirmiş ve 100'den fazla ek ortakla görüşmelerin devam ettiğini bildirmişti. Kanalların kendileri, genel yönelimden daha az önemlidir. Circle, bilançoda yer alan bir tedarikçi olarak kalmak yerine, ödeme iş akışına entegre oluyor.

Aynı zamanda, CPN'nin önemli bir sınırlaması var. Hala "başkasının kanalında" işlem gerçekleşiyor. Şu anda nihai ödeme, halka açık bir blok zincirinde gerçekleşiyor ve mevcut ödeme altyapısı üzerinden yapılıyor. Bu, Circle'ın değerin gerçekten aktarıldığı düğümlerdeki nihai ödeme, gecikme veya ücret davranışını kontrol etmediği anlamına geliyor. Bu özellikler, altta yatan zincir ve sistemden miras alınıyor.

Bu boşluk, CPN'lerin tek başına yayıncıların azalan etki gücünü ele almak için neden yetersiz olduğunu açıklıyor. Ayrıca Arc'ın daha geniş bir stratejideki rolünün de habercisi niteliğinde.

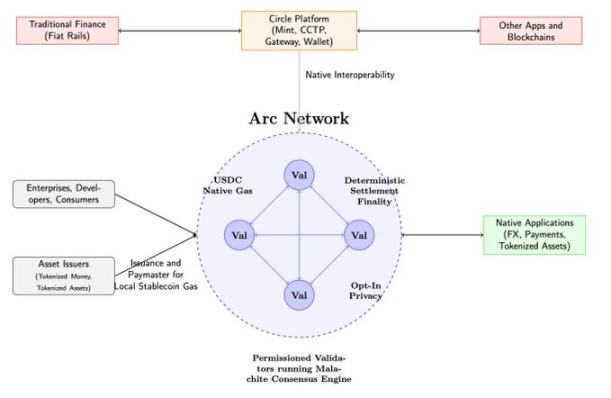

3. Yay, Çemberin CPN yerleşimini kontrol etmesine olanak sağlamak için mevcuttur.

Rekabetçi bir blockchain perspektifinden bakıldığında, Circle'ın Arc'ı inşa etme kararı gereksiz görünüyor. Ethereum, Solana, Tron ve Plasma gibi L1 zincirleri ve diğer L2 zincirleri zaten büyük ölçekli stablecoin'leri destekliyor. Hızlı ödeme hızları, derin likidite ve sürekli gelişen kurumsal araçlar sunuyorlar. Bu açıdan bakıldığında, başka bir zincir eklemek gereksiz görünüyor.

Sorun, ödeme altyapısına erişim eksikliği değil. Sorun, kaldıraç etkisinin giderek ihraç edenlerden uzaklaştığı bir sektörde ödeme koşulları üzerindeki kontrol eksikliğinde yatıyor. USDC'nin kullanımı ödemelere, hazineye ve kurumsal iş akışlarına doğru genişledikçe, kesinlik, ücret öngörülebilirliği, zamanlama kesinliği ve hesap verebilirlik, istikrarlı kripto paraların düzenlenmiş bir ortamda mevcut finansal kanalların yerini alıp alamayacağını belirleyen teknik endişeler haline geliyor.

CPN, Circle'ın kurumlar arası stablecoin akışlarının nasıl koordine edileceğini etkilemesine olanak tanır. Şu anda, ödeme işlemleri temel zincirin veya kanalın özelliklerini devralır. Ücret davranışı, tıkanıklık, yeniden yapılandırma riskleri ve yönetişim kararları Circle'ın kontrolü dışındadır. Birçok kullanım durumu için bu ödünleşme kabul edilebilir. Bununla birlikte, özellikle büyük ödemeler ve kurumsal fonlama akışları gibi diğer kullanım durumları için, geleneksel finansal sistemlerin açıkça kaçınmak üzere tasarlandığı belirsizlikleri ortaya çıkarır.

CPN, Circle'ın kurumlar arası stablecoin akışlarının nasıl koordine edileceğini etkilemesine olanak tanır. Şu anda, ödeme işlemleri temel zincirin veya kanalın özelliklerini devralır. Ücret davranışı, tıkanıklık, yeniden yapılandırma riskleri ve yönetişim kararları Circle'ın kontrolü dışındadır. Birçok kullanım durumu için bu ödünleşme kabul edilebilir. Bununla birlikte, özellikle büyük ödemeler ve kurumsal fonlama akışları gibi diğer kullanım durumları için, geleneksel finansal sistemlerin açıkça kaçınmak üzere tasarlandığı belirsizlikleri ortaya çıkarır.

Arc, Circle'ın ele almaya çalıştığı çözüm tam olarak budur. Arc, kesinlik ve hesap verebilirlik gerektiren nakit akışları için kontrollü bir ödeme ortamı sağlamayı amaçlamaktadır. Kesin sonuç, ödemenin tamamlanmasıyla ilgili belirsizliği ortadan kaldırır. İstikrarlı, dolar cinsinden ücretler, işletmeler için operasyonel belirsizliği azaltır. İzinli bir doğrulayıcı düğüm kümesi, maksimum açıklık yerine tanımlanabilir operatörler ve yönetişim sunar. Gizlilik, uyumluluk özelliği olarak uygulanır.

Kaynak: Arc Simple Teknik Belgesi

Bu özellikler tek tek ele alındığında benzersiz değildir. Benzer özellikler başka yerlerde de mevcuttur. Arc'ı farklı kılan şey, bu özelliklerin USDC ihraç eden, rezervleri yöneten ve CPN aracılığıyla ödeme akışlarını koordine eden aynı kuruluş tarafından işletilen bir ödeme ortamına entegre edilmiş olmasıdır. Bu entegrasyon önemlidir çünkü Circle'ın kurumlara ihraç, yönlendirme ve ödeme süreçlerinde tutarlı bir dizi garanti sunmasını sağlar.

Arc, USDC işlem hacminin büyük çoğunluğunu yönetmeden de amacına ulaşabilir. Perakende ve kripto para birimine özgü işlemlerin çoğu mevcut zincirler üzerinde gerçekleştirilmeye devam edebilir.

Arc'ın rolü daha özel bir nitelik taşıyor. Circle'a, ödemelerde kesinliğin şart olduğu durumlarda fon akışlarını yönlendirebileceği bir yer sağlıyor; ve üçüncü taraf kanallara olan mutlak bağımlılığı ortadan kaldırarak, Circle'a dağıtımcılar ve karşı taraflarla yapılan müzakerelerde avantaj sağlıyor.

Kaynak: Circle 2025 3. Çeyrek Finansal Sunumu

Risk şu ki, kurumlar mevcut ödeme altyapılarını yeterli görebilecekleri için Arc'ın benimsenmesi sınırlı kalabilir. Bu senaryoda, Arc, Circle iş modelinin daha az kullanılan bir bileşeni olarak kalacaktır.

Ancak daha önemli bir risk başka bir olasılıkta yatıyor. Kontrol edilebilir bir ödeme katmanı olmadan, Circle'ın rolü yapısal olarak ihraç ve uyumlulukla sınırlı kalacaktır. Ekonomik değerin giderek kullanım ve dağıtım tarafından belirlendiği bir piyasada, bu uzun vadeli kaldıraç etkisi sınırlı bir pozisyondur.

4. Bu durum CRCL için ne anlama geliyor?

CRCL hissedarları için en önemli soru, bu önlemlerin değerin ihraççılardan dağıtıcılara kayması eğilimini yavaşlatıp yavaşlatamayacağı veya tersine çevirebileceğidir.

Circle'ın son dönemdeki finansal durumu faydalı bir kıyaslama noktası sağlıyor. Son çeyreklerde, USDC'nin dolaşımıyla birlikte gelir ve rezerv faizi artmış olsa da, Bölüm 1'de gösterildiği gibi, elde tutulan kâr marjı orantılı olarak genişlememiştir.

Dağıtım ve işlem maliyetleri, genel ekonomik faydaların giderek artan bir bölümünü absorbe ediyor ve "gelir eksi dağıtım maliyetleri" kar marjı, ölçek büyüdükçe iyileşmek yerine platform yapısına bağlı olarak dalgalanıyor. Bu durum, Circle'ı özellikle son kullanıcı bakiyelerini ve ödeme arayüzlerini kontrol eden büyük dağıtımcıların ve ortakların davranışlarına karşı giderek daha hassas hale getiriyor.

Bu bağlamda, CPN ve Arc, bağımsız kar merkezleri olarak değil, Circle'ın pazarlık gücünü yeniden şekillendirmek için kullanılan araçlar olarak görülmelidir. CPN, Circle'ın stablecoin kullanımını koordine etmede rol oynamasına olanak tanır. Ödeme yönlendirme, karşı taraf tespiti ve uyumluluk iş akışlarına daha yakınlaşarak, Circle basit ihraç ve geri alım işlemlerinin ötesinde önemini artırır. CPN ücretleri düşük kalsa da, ağ, Circle'ın standartları etkilemesine ve baskın dağıtıcılarla ikili anlaşmalara olan bağımlılığını azaltmasına olanak tanıyan bir arayüz oluşturur.

Arc, sorunun bir başka yönünü ele alıyor. Ekonomik kaldıraç nihayetinde ödeme aşamasında kendini gösteriyor. Circle, nihai sonuç için tamamen harici kanallara güvendiği sürece, kontrolü dışında kalan ücret yapılarındaki değişikliklere, yönetim kararlarına ve teknolojik kısıtlamalara maruz kalmaya devam ediyor. Arc, Circle'a, tarafsızlık veya likidite derinliğinden daha önemli olan kesinlik ve hesap verebilirliğin ön planda olduğu nakit akışları için uygun bir iç ödeme seçeneği sunuyor.

Bu seçenek, işlem hacminde baskın olmasa bile değerlidir. Sadece varlığı bile, daha önce Circle'ın başka seçeneği olmadığına inanan ortaklarla olan müzakere dinamiklerini değiştirir.

Öz sermaye açısından bakıldığında, bu stratejinin yukarı yönlü potansiyeli kademeli olarak gerçekleşmektedir. Arc'ın mevcut halka açık zincirlerin yerini önemli ölçüde alması veya CPN'nin kısa vadede yüksek kârlı bir ödeme ağı haline gelmesi için güvenilir bir yol bulunmamaktadır.

Daha somut bir fayda ise istikrardır. Circle, kontrol ettiği altyapı üzerinden yönlendirilen işlemlerin payını biraz artırabilirse, kar marjı oynaklığını azaltabilir ve USDC kullanımının artmasıyla ihraççıların ekonomik değerindeki aşınmayı yavaşlatabilir.

5. Geleceğe Bakış

CPN ve Arc, izole büyüme bahisleri olarak değil, Circle'ın stablecoin iş yapısı içindeki yeniden konumlanması için stratejik gereklilikler olarak anlaşılmalıdır. Bunlar, Circle'ın stablecoin ekonomisinde ikincil bir konumda kilitlenmesini önlemek için tasarlanmış araçlardır.

İş süreçlerinde yukarı doğru ilerleme yönünde herhangi bir çaba gösterilmediği takdirde, Circle'ın rolü zamanla daralacaktır. Dağıtım, düşük kaldıraçlı bir işlev haline gelecek ve değer dağıtım katmanında yoğunlaşacaktır. Kullanım arttıkça kar marjları da değişken kalacaktır.

Bu açıdan bakıldığında, CPN ve Arc daha çok uzun vadeli kaldıraç etkisini korumakla ilgilidir. Bunlar, Circle'ın yalnızca ihraç etmenin artık yeterli olmadığını ve kullanım üzerindeki kontrolün ekonomik sonuçları giderek daha fazla belirlediğini kabul etmesini yansıtmaktadır.

Tüm Yorumlar