Yazan: Vaidik Mandloi

Derleyen: Block unicorn

Önsöz

Geçtiğimiz hafta, New York Menkul Kıymetler Borsası (NYSE), tokenleştirilmiş menkul kıymetler için 7/24 blok zinciri tabanlı bir işlem platformu kurma planlarını açıkladı. İlk bakışta, bu "geleneksel finansın blok zincirini benimsemesi" ile ilgili bir başka haber gibi görünüyor. Son birkaç yıldır kripto para alanını takip edenler için, tokenleştirilmiş hisse senetleri, zincir üstü ödeme ve stablecoin finansmanı zaten tanıdık kavramlar.

Ancak bu duyuru, yeni teknolojileri test etmek amacıyla değil, nadiren değişime uğramış pazar sektörlerine meydan okumak amacıyla yapılmıştır.

Borsa, öncelikle bu sistemin onlarca yıldır riski etkili bir şekilde yönetmesi nedeniyle, hâlâ sabit işlem saatleri ve gecikmeli takas mekanizması kullanmaktadır. İşlemler kısa bir zaman dilimi içinde gerçekleştirilir ve takas ve ödeme daha sonra yapılır. Karşı taraf riskini absorbe etmek için işlem ve ödeme arasında büyük miktarda sermaye atıl durumda kalır. Bu sistem istikrarlı olsa da, yavaşlık, yüksek maliyetler ve küresel sermaye akışlarından giderek artan kopukluktan da muzdariptir.

New York Menkul Kıymetler Borsası'nın önerisi, bu yapıyı doğrudan sorgulayarak piyasaların zamanı nasıl işlediğini yeniden şekillendiriyor. Hiç kapanmayan bir işlem platformu, işlem zamanlarına daha yakın uzlaşma süreleri, fiyatların güncellenmesinin durduğu ancak riskin devam ettiği dönemlerin azalması; bunların hepsi aynı yöne işaret ediyor.

Değişken kısıtlamalar altında kurulan kripto para piyasalarının aksine, geleneksel hisse senedi piyasaları alım satımı askıya alabilir veya ödemeyi geciktirebilir. Buna karşılık, kripto para piyasaları sürekli olarak çalışır; fiyatlandırma, işlem gerçekleştirme ve ödeme gerçek zamanlı olarak gerçekleşir ve riski geciktirmek yerine anında yansıtır. Bu tasarımın kendi sınırlamaları olsa da, geleneksel piyasaların hala dayandığı zamana dayalı sistemlerin verimsizliklerini ortadan kaldırır.

New York Menkul Kıymetler Borsası, hisse senedi piyasası istikrarını korumak için güvenlik önlemlerini muhafaza ederken, sürekli işlem modelinin unsurlarını düzenlenmiş bir ortama entegre etmeye çalışıyor. Bu makale, New York Menkul Kıymetler Borsası'nın gerçek işletme modelini ve bunun sadece manşetlere taşınan bir hikayeden daha fazlası olmasının nedenlerini inceleyecektir.

Bu neden "sıradan bir tokenizasyon duyurusu" değil?

New York Menkul Kıymetler Borsası'nın duyurusu, hisse senedi tokenizasyonunun kendisine odaklanmadı. Hisse senedi tokenizasyonu yıllardır çeşitli biçimlerde mevcut, ancak çoğu başarısızlıkla sonuçlandı. Bu duyuruyu farklı kılan şey, tokenizasyonu kimin başlattığı ve hangi seviyeyi hedeflediğidir.

Geçmişteki tokenleştirilmiş hisse senedi girişimleri, FTX'in tokenleştirilmiş hisse senetleri, Securitize'ın tokenleştirilmiş öz sermaye ürünleri ve Mirror ve Synthetix gibi protokollere dayalı sentetik öz sermaye ürünleri gibi, ana piyasanın dışında kalan hisse senetlerini taklit etmeyi amaçlıyordu. Bu ürünler farklı piyasa mekanlarında ve farklı zamanlarda işlem görüyordu ve sık sık kapalı olan piyasalardan gelen fiyat verilerine dayanıyordu. Sonuç olarak, sürdürülebilir likidite sağlamakta zorlandılar ve çoğunlukla ana piyasa araçları yerine niş erişim ürünleri olarak kullanıldılar.

Bu ilk girişimlerin tamamı birincil borsa piyasasının dışında gerçekleşti. Hisse senetlerinin ihraç edilme şeklini, alım satım ve takas işlemlerini veya mevcut fiyatlandırma sistemi içindeki risk yönetimi yöntemlerini değiştirmediler.

Ancak New York Menkul Kıymetler Borsası bu sorunu kendi içinde ele alıyor. Paralel ürünler piyasaya sürmek yerine, düzenlenmiş bir borsa içinde alım satım ve takas yöntemlerini ayarlıyor. Menkul kıymetlerin kendileri aynı kalıyor, ancak alım satım ve takas yöntemleri zaman içinde değişecek.

Ancak New York Menkul Kıymetler Borsası bu sorunu kendi içinde ele alıyor. Paralel ürünler piyasaya sürmek yerine, düzenlenmiş bir borsa içinde alım satım ve takas yöntemlerini ayarlıyor. Menkul kıymetlerin kendileri aynı kalıyor, ancak alım satım ve takas yöntemleri zaman içinde değişecek.

Bu duyurunun en önemli kısmı, sürekli işlem yapmayı zincir içi ödeme sistemiyle birleştirme kararıdır. Bu değişikliklerden herhangi biri bağımsız olarak da uygulanabilirdi. NYSE, blockchain teknolojisini kullanmadan işlem saatlerini uzatabilir veya işlem saatlerini etkilemeden token ihraç etmeyi deneyebilirdi. Ancak NYSE, nihayetinde ikisini bir araya getirmeyi tercih etti. Bu, NYSE'nin odak noktasının işlem kolaylığı veya kullanıcı deneyimi değil, piyasa sürekli çalışırken risk maruziyeti ve sermayenin nasıl işleyeceği olduğunu gösteriyor.

Günümüz piyasa altyapısının büyük bir kısmı, "zaman gecikmesi" olarak adlandırılan sorunu çözmek için inşa edilmiştir. Piyasa kapandığında işlemler durur, ancak pozisyonlar açık kalır. Fiyatlar hareket etmeyi bıraksa bile, risk ve maruziyet devam eder. Bu zaman gecikmelerini yönetmek için, aracı kurumlar ve takas kuruluşları, ödeme tamamlanana kadar kilitli kalan teminat ve güvenlik tamponlarına ihtiyaç duyar. Bu süreç istikrarlı olsa da, piyasa işlem hızları arttıkça, küresel katılım büyüdükçe ve yerel işlem saatleri dışında daha fazla işlem faaliyeti gerçekleştikçe verimliliği azalır.

Sürekli piyasa aktivitesi ve daha hızlı işlem uzlaşması bu açığı kapatabilir. Risk, gece boyunca veya birkaç gün boyunca bekletilmek yerine, ortaya çıktığı anda ele alınır. Bu, riski tamamen ortadan kaldırmaz, ancak sermayenin zaman belirsizliğini karşılamak için atıl kaldığı süreyi azaltır. Bu aynı zamanda New York Menkul Kıymetler Borsası'nın da çözmeye çalıştığı bir sorundur.

Bu nedenle stablecoin tabanlı finansman yöntemleri de bu modele dahil edilmiştir.

Şu anda nakit ve menkul kıymetler farklı sistemler üzerinden dolaşıyor ve genellikle farklı zaman çizelgelerini takip ediyor; bu da gecikmelere ve ek koordinasyon çalışmalarına yol açıyor. Zincir içi nakit kullanımı, her iki tarafın da harici ödeme sistemlerini beklemeden eş zamanlı olarak işlem yapmasına olanak tanıyor. Sürekli ticaretle birleştiğinde, bu, bilgi ve yatırımcıların 7/24 aktif olduğu küresel piyasalar için çok önemli. Fiyatlar, daha önce olduğu gibi bir sonraki piyasa açıldığında saatler sonra değil, haberler yayınlandığında gerçek zamanlı olarak ayarlanabiliyor. Bununla birlikte, bu durumun piyasa performansını stres altında iyileştirip iyileştirmeyeceği henüz belli değil; bu değişikliklerin gerçek önemi de tam olarak burada yatıyor.

Piyasada meydana gelen değişiklikler

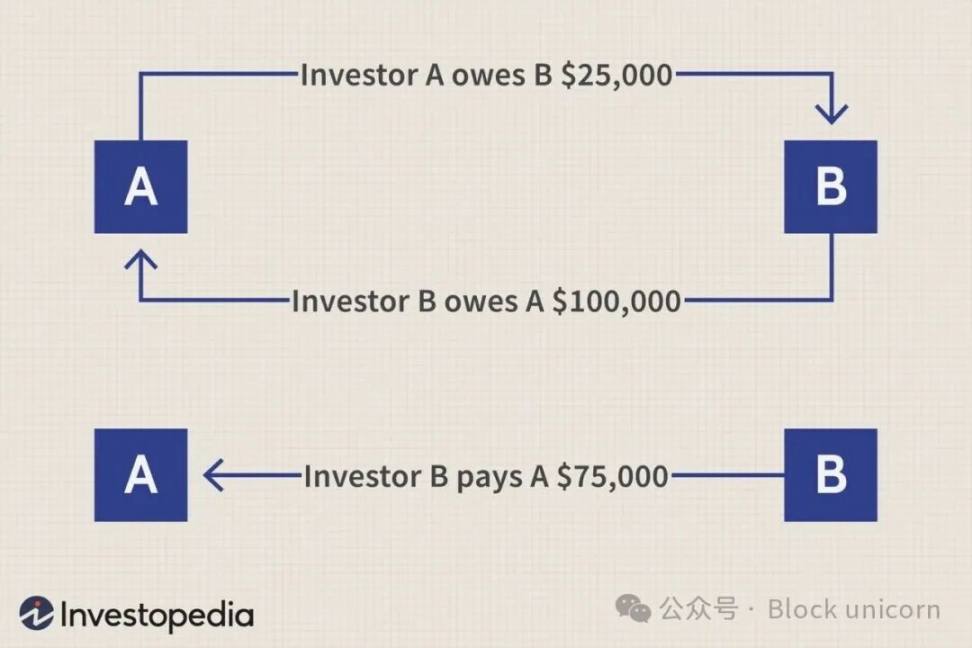

New York Menkul Kıymetler Borsası'nın önerdiği çözümün basit ama önemli bir sonucu, işlemlerin takas ve ödeme süreçlerinin perde arkasında nasıl ele alındığıyla ilgilidir. Günümüzün borsa piyasası büyük ölçüde net ödemeye dayanmaktadır. Milyonlarca işlem, ödeme öncesinde birbirine mahsup edilerek, işlemler için gereken nakit ve teminat miktarı azaltılmaktadır. Bu yöntem, sabit işlem saatlerine ve gecikmeli ödemeye dayalı sistemlerde iyi çalışır, ancak verimli çalışması için zaman farklarına da bağlıdır.

Sürekli işlem yapma ve daha hızlı takas süreleri, işlemlerin takas edilme şeklini değiştirdi. Daha hızlı takas ile, gün sonu mahsup yoluyla büyük işlem hacimlerini dengeleme fırsatı azalır. Bu, toplu işlemlerden elde edilen verimlilik kazanımlarının bir kısmının azalması anlamına gelir. Bu nedenle, aracı kurumlar, takas üyeleri ve likidite sağlayıcıları, riski absorbe etmek ve çeşitlendirmek için gece boyunca süren takas süreçlerine güvenmek yerine, fonlarını ve risk maruziyetlerini işlem günü boyunca yönetmelidirler.

Piyasa yapıcılar ve büyük aracı kurumlar bu değişime ilk uyum sağlayacak olanlar olacak. Mevcut modelde, stok tutabiliyorlar ve pozisyonlarını öngörülebilir ödeme döngülerine göre ayarlayabiliyorlar. Daha hızlı ödeme ve sürekli işlem ile pozisyon devri hızlanacak ve fonların daha hızlı kullanılabilir olması gerekecek. Otomasyonu, gerçek zamanlı risk kontrollerini ve esnek likiditeyi zaten benimsemiş şirketler daha kolay başa çıkabilecek. Diğerleri ise pozisyonları yeniden dengelemek için daha az zamana sahip olmaları veya gecelik ödemelere güvenmeleri nedeniyle daha katı sınırlamalarla karşılaşacak.

Kısa satış ve menkul kıymet ödünç verme işlemleri benzer baskılarla karşı karşıyadır. Şu anda, hisse senedi ödünç almak, envanter bulmak ve ödeme sorunlarını çözmek genellikle birden fazla adım ve zaman dilimi içerir. Ödeme süreleri kısaldığında, bu adımlar sıkıştırılır, bu da ödeme başarısızlıklarını ertelemeyi zorlaştırır ve ödünç alma maliyetleri ve bulunabilirliği piyasa değişikliklerine daha hızlı uyum sağlar.

En önemlisi, etkinin büyük çoğunluğu perde arkasında gerçekleşiyor. Bireysel yatırımcılar arayüz seviyesinde önemli değişiklikleri fark etmeyebilir, ancak likidite sağlayan ve pozisyonları finanse eden kurumlar çok daha sıkı zaman kısıtlamalarıyla karşı karşıya kalıyor. Bazı sürtünme noktaları ortadan kalkarken, diğerlerini görmezden gelmek daha da zorlaştı. Zaman artık hataları eskisi kadar telafi edemiyor; sistemlerin işlem günü boyunca senkronize kalması gerekiyor, sonrasında ayarlanması yeterli değil.

Bunun sonucunda ortaya çıkan ikinci dereceden etki

Bunun sonucunda ortaya çıkan ikinci dereceden etki

Piyasalar zaman tamponuna bağımlılığını kaybettiğinde, farklı bir dizi kısıtlama devreye girmeye başlar. Bu durum ilk olarak büyük kurumlarda sermayenin nasıl yeniden kullanıldığı konusunda kendini gösterir. Günümüzde, tek bir bilanço, birden fazla ödeme döngüsünde pozisyonları destekleyebilir çünkü borç zamanla kendini dengeler. Ancak ödeme döngüleri daraldıkça, bu yeniden kullanım daha zor hale gelir. Sermayenin daha erken ve daha hassas bir şekilde kullanılabilir olması gerekir; bu da iç sermaye tahsis kararlarını incelikle değiştirir, kaldıraç oranını sınırlar ve piyasa oynaklığı sırasında likiditenin fiyatlandırılma şeklini değiştirir.

Bir diğer sonuç ise oynaklığın yayılma şeklidir. Toplu işlem yapılan piyasalarda, risk piyasa kapanışları sırasında birikme eğilimindedir ve daha sonra açılış veya kapanış gibi öngörülebilir anlarda serbest bırakılır. Alım satım ve uzlaşma devam ederken bu kümelenme etkisi artık geçerli değildir. Fiyat dalgalanmaları belirli bir zaman diliminde yoğunlaşmak yerine, tüm zaman dilimine yayılır. Bu durum piyasaları mutlaka daha sakin hale getirmez, ancak oynaklığı tahmin etmeyi ve yönetmeyi daha zor hale getirir ve duraklamalara, sıfırlamalara veya kesintilere dayanan eski stratejilerle yönetmeyi daha da zorlaştırır.

Bu durum, farklı piyasalar arasındaki koordinasyonu da etkiler. Şu anda, fiyat keşfinin önemli bir kısmı, büyük borsalar aracılığıyla değil, öncelikle temel piyasaların kapalı olması nedeniyle vadeli işlemler, ETF'ler ve diğer dolaylı araçlar aracılığıyla gerçekleşmektedir. Büyük borsalar açık kaldığında ve takas işlemlerini hızlandırdığında, bu alternatif yöntemlerin önemi azalır. Arbitraj fırsatları büyük piyasalara geri dönecek, türev ürünlerin likidite yapısını değiştirecek ve dolaylı araçlar aracılığıyla riskten korunma ihtiyacını azaltacaktır.

Sonuç olarak, bu durum borsaların rolünü de değiştiriyor. Borsalar artık sadece emir verici değil, risk koordinasyonunda da daha fazla yer alıyor. Bu, borsaların stres olaylarındaki sorumluluğunu artırıyor ve işlem altyapısı ile risk yönetimi arasındaki boşluğu dolduruyor.

Özetle, bu etkiler, piyasanın çehresini veya atmosferini hemen değiştirmese bile bu hamlenin neden çok önemli olduğunu açıklıyor. Etkileri kademeli olarak ortaya çıkacak ve sermayenin nasıl yeniden kullanıldığı, oynaklığın zaman içinde nasıl yayıldığı, arbitraj faaliyetlerinin büyük işlem platformlarına kayması ve bilançoların daha sıkı kısıtlamalar altında nasıl yönetildiği gibi konularda kendini gösterecektir. Bunlar kısa vadeli iyileştirmeler veya yüzeysel geliştirmeler değil, sistemin iç teşvik mekanizmalarını yeniden şekillendiren yapısal değişikliklerdir. Piyasa bu şekilde işlemeye başladıktan sonra, bu değişiklikleri tersine çevirmek, ilk etapta benimsemekten çok daha zor olacaktır.

Günümüz piyasa yapısında, gecikmeler ve çok katmanlı aracı kurumlar, sorunlar ortaya çıktığında tampon görevi görerek sorunların daha sonra ortaya çıkmasına, kayıpların kademeli olarak absorbe edilmesine ve sorumluluğun zaman ve kurumlar arasında dağıtılmasına olanak tanır. Ancak, zaman çizelgeleri kısaldıkça bu tamponlama etkisi azalır. Fonlama ve risk kararları, uygulama aşamasına giderek daha yakın hale gelir. Hataları gizleme veya sonuçları erteleme alanı daralır, bu nedenle başarısızlıklar daha erken ortaya çıkar ve izlenmesi daha kolay hale gelir.

New York Menkul Kıymetler Borsası, büyük ve düzenlenmiş bir piyasanın, riski yönetmek için gecikmeli işlemlere güvenmeden bu koşullar altında düzgün bir şekilde işleyip işleyemeyeceğini test ediyor. İşlemler ve ödeme arasındaki sürenin azalması, pozisyon ayarlamaları, çeşitlendirme veya işlem sonrası manevralar için daha az alan anlamına geliyor. Bu değişiklik, sorunların daha sonraki süreçlere ertelenmesi yerine, normal işlem sırasında ortaya çıkmasına neden olarak piyasa zaaflarını açıkça ortaya koyuyor.

Tüm Yorumlar