11 Mart'ta ABD Çalışma İstatistikleri Bürosu, Şubat ayı Tüketici Fiyat Endeksi (TÜFE) raporunu yayınladı. Rapora göre, mevsimsel olarak düzeltilmiş TÜFE aylık bazda %0,3 artarken, yıllık artış Ocak ayına göre değişmeyerek %2,4 seviyesinde kaldı; çekirdek TÜFE ise aylık bazda %0,2 ve yıllık bazda %2,5 arttı.

Önceki aya paralel olarak, enerji endeksi aylık bazda %0,5 artarken, benzin fiyatları aylık bazda %0,8 artış gösterdi ancak yıllık bazda hala %5,6 düşüşte kaldı; gıda endeksi aylık bazda %0,4 ve yıllık bazda %3,1 arttı; konut alt endeksi yıllık bazda %3,0 artarken, aylık artış sadece %0,2 oldu; bu da kira ve ev sahibi eşdeğeri kira baskılarının bir miktar hafiflediğini gösteriyor.

Bu rapor büyük ölçüde piyasa beklentilerini karşıladı; enflasyon %2,4 seviyesinde sabit kaldı ve temel göstergelerde hızlanmış bir düşüşe dair önemli bir işaret görülmedi. Şubat ayı veri toplama işlemi, ABD ve İsrail'in İran'a yönelik ilk hava saldırılarından hemen önce, Şubat ayı sonunda sona erdi ve bu nedenle sonraki enerji fiyat dalgalanmalarının etkisini tam olarak yansıtmıyor. Birçok analist, hükümetin kapanması sırasında veri doldurma yöntemlerinden kaynaklanan hafif aşağı yönlü sapma ortadan kaldırılırsa, gerçek enflasyonun %2,8'e daha yakın olabileceğine; tersine, tarife aktarım etkisinin hariç tutulması durumunda ise %2,2 civarına düşebileceğine işaret etti. Bununla birlikte, düzeltmeden bağımsız olarak, enflasyon, özellikle konut ve hizmetler gibi yapışkan alt kategorilerin nispeten yüksek seviyelerde kalması nedeniyle, Fed'in %2'lik hedefinden hala çok uzakta.

Morgan Stanley, Federal Reserve'in faiz indirimlerine Haziran ayından itibaren yeniden başlayabileceğine dikkat çekiyor, ancak İran ile yaşanan çatışmanın yol açtığı petrol fiyat şoku bu süreci geciktirebilir.

Bankadaki ekonomistler, yükselen enerji fiyatlarının enflasyon baskılarını potansiyel olarak daha da kötüleştirmesine rağmen, Federal Rezerv'in bu yıl Haziran ve Eylül aylarında faiz oranlarını 25 baz puan düşüreceği yönündeki önceki tahminlerini koruyorlar. Bununla birlikte, Fed'in ilk faiz indirimini Eylül veya hatta Aralık ayına kadar erteleyebileceğine ve her iki durumun da bir sonraki faiz indirimini 2027'ye kadar geciktirebileceğine inanıyorlar.

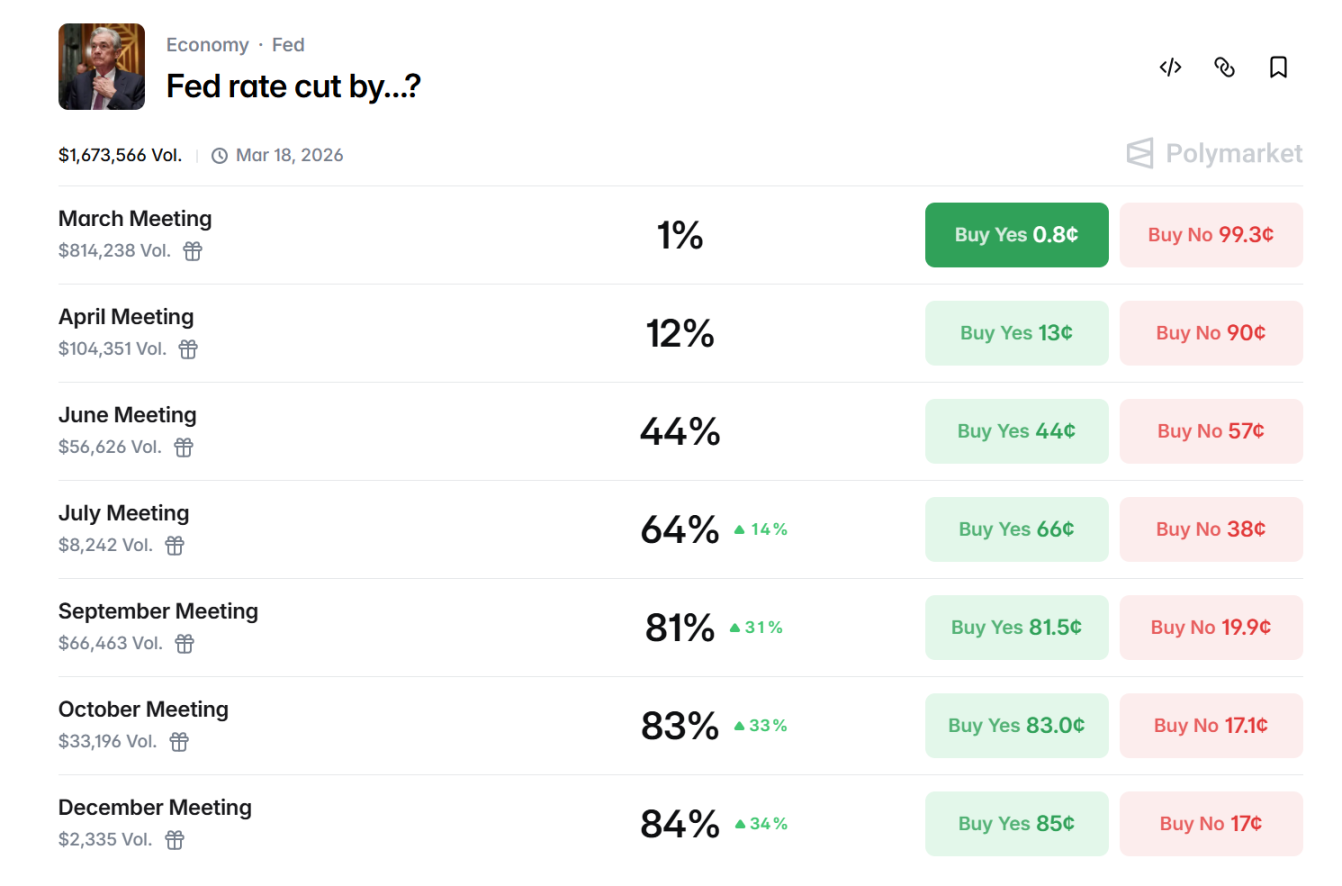

Polymarket'ten elde edilen veriler, piyasanın şu anda Eylül ayında faiz indirimi olasılığını %81, Haziran ayında %64 ve Nisan ayında %12 olarak değerlendirdiğini gösteriyor.

Yılın ikinci yarısına bakıldığında, Federal Rezerv'in faiz oranı politikası belirsizliğini koruyor. Savaşın seyri, enflasyonun gidişatı ve istihdam verileri kilit değişkenler olacak. Enerji fiyatları yükselmeye devam ederse, Fed yüksek faiz döngüsünü uzatmayı tercih edebilir; bunun tersine, jeopolitik risklerin azalması ve çekirdek enflasyonda düşüş, bir veya iki faiz indirimi için alan yaratabilir. Kripto varlıklar için, sürekli yüksek faiz oranları risk iştahını ve değerlemeleri baskılamaya devam edecek, ancak faiz indirimlerine dair net sinyaller ortaya çıktığında, piyasa likiditesi toparlanacak ve Bitcoin fiyatlarında yükselişe ivme kazandıracaktır.

Yaklaşan petrol kriziyle birlikte Hürmüz Boğazı odak noktası haline geliyor.

ABD-İran askeri çatışmasının eş zamanlı olarak patlak vermesi, politika dengesini daha da bozdu.

28 Şubat'ta ABD ve İsrail, İran'a karşı ortak bir hava saldırısı başlattı ve çatışma yaklaşık iki haftadır devam ediyor; bu süre zarfında çok sayıda hava saldırısı gerçekleşti, enerji tesisleri risk altında kaldı ve bölgesel yankılar oluştu. İran'ın Hürmüz Boğazı üzerindeki potansiyel kontrolü, Tüketici Fiyat Endeksi'nin enerji bileşenindeki ilk toparlanmanın da gösterdiği gibi, küresel enerji arzı konusunda endişeleri artırdı.

İran İslam Devrim Muhafızları Ordusu (İDGK), Hürmüz Boğazı'ndan "bir litre petrolün" bile geçmesine izin vermeyeceğini açıkça belirtti ve ablukanın devam etmesi halinde petrol fiyatlarının varil başına 200 dolara fırlayacağını açıkladı. Küresel bir enerji geçiş noktası olan boğaz şu anda fiilen kapalı. Uydu verileri, petrol tankerlerinin çoğunun ya boğazın iki tarafında sıkışıp kaldığını ya da boğazı dolanarak geçtiğini gösteriyor. İran yayınları, geçmeye çalışan herhangi bir gemiye saldırı düzenleneceği konusunda uyarıda bulundu. ABD Donanması refakat sağlıyor olsa da, kapsama alanı sınırlı olduğundan, gerçek trafikte keskin bir düşüş yaşanıyor.

İran İslam Devrim Muhafızları Ordusu (İDGK), Hürmüz Boğazı'ndan "bir litre petrolün" bile geçmesine izin vermeyeceğini açıkça belirtti ve ablukanın devam etmesi halinde petrol fiyatlarının varil başına 200 dolara fırlayacağını açıkladı. Küresel bir enerji geçiş noktası olan boğaz şu anda fiilen kapalı. Uydu verileri, petrol tankerlerinin çoğunun ya boğazın iki tarafında sıkışıp kaldığını ya da boğazı dolanarak geçtiğini gösteriyor. İran yayınları, geçmeye çalışan herhangi bir gemiye saldırı düzenleneceği konusunda uyarıda bulundu. ABD Donanması refakat sağlıyor olsa da, kapsama alanı sınırlı olduğundan, gerçek trafikte keskin bir düşüş yaşanıyor.

Hürmüz Boğazı, günlük yaklaşık 20 milyon varil ham petrol ve petrol ürünü taşıyor; bu da küresel petrol tüketiminin yaklaşık %20'sini ve küresel deniz yoluyla taşınan sıvılaştırılmış doğal gazın (LNG) beşte birini oluşturuyor. Bu LNG sevkiyatları esas olarak Suudi Arabistan, Irak, Birleşik Arap Emirlikleri, Kuveyt ve İran'ın ihracatından kaynaklanıyor ve başlıca Asya ülkelerine (Çin, Hindistan, Japonya ve Güney Kore en önemli destinasyonlar) gönderiliyor. Bu darboğazın ortadan kalkması, küresel arzda yapısal bir boşluk yarattı.

Makroekonomik iletim mekanizması açısından bakıldığında, ABD-İran çatışması, petrol fiyatlarının temel kanalı üzerinden Federal Rezerv'in faiz indirim yolunu sistematik olarak kısıtlamaktadır. İlk olarak, çatışma küresel petrol arz güvenliğini doğrudan etkilemektedir. Hürmüz Boğazı, küresel deniz yoluyla yapılan petrol ticaretinin yaklaşık %21'ini karşılamaktadır; herhangi bir nakliye aksaması veya askeri tehdit, risk primlerini anında artırarak uluslararası petrol fiyatları üzerinde önemli bir yukarı yönlü baskı oluşturmaktadır. İran, çatışmanın devam etmesi halinde ablukayı sürdürmekle tehdit etmiş ve analistler, fiyatların kısa vadede 120-150 dolar/varil aralığını, hatta daha yüksek seviyeleri test edebileceği konusunda uyarıda bulunmuştur. Uzun vadede, boğaz birkaç hafta daha kapalı kalırsa, 1970'lerdeki enerji şokunun tekrarına ve maliyet kaynaklı enflasyona yol açacaktır.

Tarihsel örnekler bu mantığı açıkça göstermektedir: 1990 Körfez Savaşı sırasında petrol fiyatlarındaki artış, Federal Rezerv'in gevşeme döngüsünü durdurmasına yol açmıştır; 2011 Orta Doğu karışıklığı ve 2022 Rusya-Ukrayna çatışmasının ardından yaşanan enerji fiyat şokları, Federal Rezerv'i sıkılaştırma duruşunu uzatmaya veya gevşeme zamanlamasını ertelemeye zorlamıştır. Mevcut ABD-İran durumu henüz tam anlamıyla bir enerji krizine dönüşmemiş olsa da, petrol fiyatlarındaki sürekli bozulma, FOMC'nin finansal koşulları ve enflasyon görünümünü değerlendirirken daha muhafazakar davranmasına ve riskleri artırabilecek herhangi bir gevşeme sinyalinden kaçınmasına yetmektedir.

Piyasa verileri, 12 Mart'ta Brent petrol vadeli işlemlerinin 100 doların üzerine çıktığını ve gün içinde yaklaşık %9 oranında yükseldiğini gösteriyor. WTI petrolü ise şu anda 93,52 dolardan işlem görüyor ve gün içinde %8'den fazla artış gösterdi.

BTC'nin bir sonraki hamlesi ne olacak?

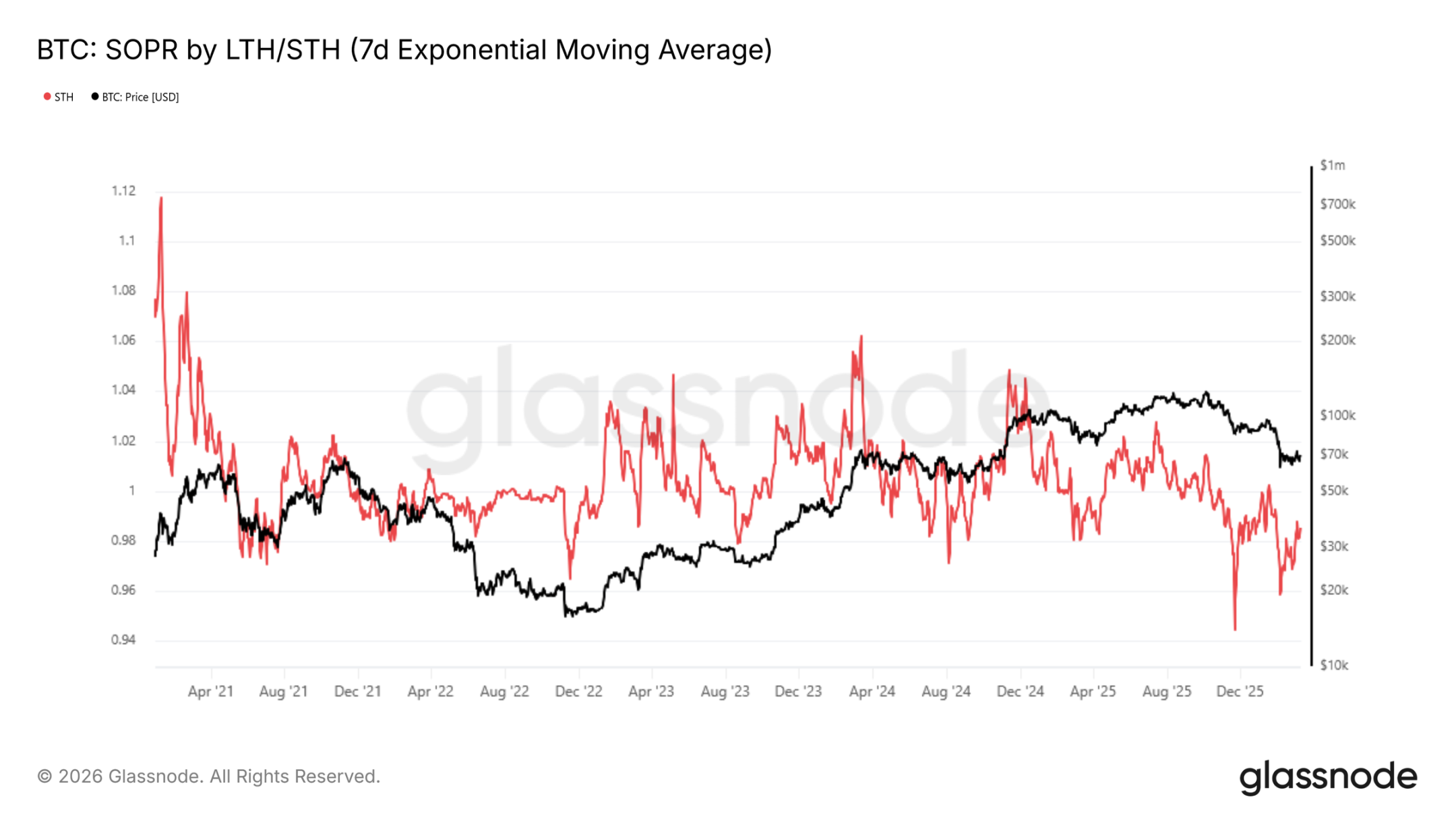

Ekim 2025'ten bu yana, Glassnode'dan alınan saatlik zincir içi veriler, kısa vadeli yatırımcılar için 7 günlük üstel hareketli ortalamanın 1'in altında kaldığını ve şu anda 0,985 seviyesinde olduğunu gösteriyor; bu da son dönemde alım yapanların zararla çıkış yaptığını doğruluyor - bu da ayı piyasasının tipik bir özelliğidir.

Fiyatlar, gerçekleşen fiyat olan 54.400 dolar ile reel piyasa ortalaması olan 78.400 dolar arasında sınırlı kaldı ve getiri oranı, 70.000 doların üzerinde kesin olarak sabitlenene kadar belirgin bir negatif çarpıklık gösterdi.

Wintermute, makroekonomik faktörlerin şu anda piyasaya hakim olduğunu ancak kripto paraların geçen hafta hisse senetleri, tahviller ve hatta altın düşerken direnç gösterdiğini belirtti. Son birkaç çeyrekte kripto paralar ve hisse senetleri arasındaki yüksek korelasyon kırılmaya başlıyor. En olası açıklama, marjinal satıcıların azalmasıdır. Kripto para piyasasının kaldıraç oranı yaklaşık 60 milyar dolar civarında, zirve seviyesinin yaklaşık yarısı. Buna karşılık, altın spekülatif varlıkları önemli ölçüde birikti. Tüm varlıklar düştüğünde, kripto paralar çok daha az zorunlu satış baskısıyla karşı karşıya kalıyor.

12-18 aylık bir perspektiften bakıldığında, mevcut fiyat seviyesi oldukça cazip görünüyor, ancak BTC alıcılarının girmeye istekli olduğu aralık, mevcut fiyattan 50.000 dolarlık en düşük seviyeye kadar uzanıyor. Daha fazla düşüş için hala yer var, ancak kaldıraç azaltma aşamasının büyük kısmı sona ermiş gibi görünüyor. Şu anda kripto paralar yerlerini koruyor ve diğer riskli varlıklarla aralarındaki performans farkını kapatıyor. İşlem hacimleri toparlandığında bu ivmenin sürdürülüp sürdürülemeyeceği henüz belli değil. Gelecek haftaki FOMC (Federal Açık Piyasa Komitesi) toplantısı kısa vadeli bir katalizör niteliğinde.

Bitget verilerine göre, kıymetli metaller piyasasında altın şu anda 5.153 dolar civarında, gümüş ise 85 dolar civarında seyrediyor. ABD dolar endeksi (DXY) şu anda 99,35 ile 99,48 arasında dalgalanıyor. ABD Hazine tahvillerine gelince, 10 yıllık Hazine tahvillerinin getirisi şu anda %4,21-%4,25 civarında olup, gün içinde hafif bir artış gösterdi.

S&P 500 hâlâ düzeltme aşamasında ve şu anda 6775,8 seviyesinde işlem görüyor. Nasdaq ise biraz daha yüksekte, şu anda 22716 seviyesinde.

Tüm Yorumlar