Tanay Ved, Coin Metrics tarafından

AididiaoJP ve Foresight News tarafından derlendi

Önemli Noktalar

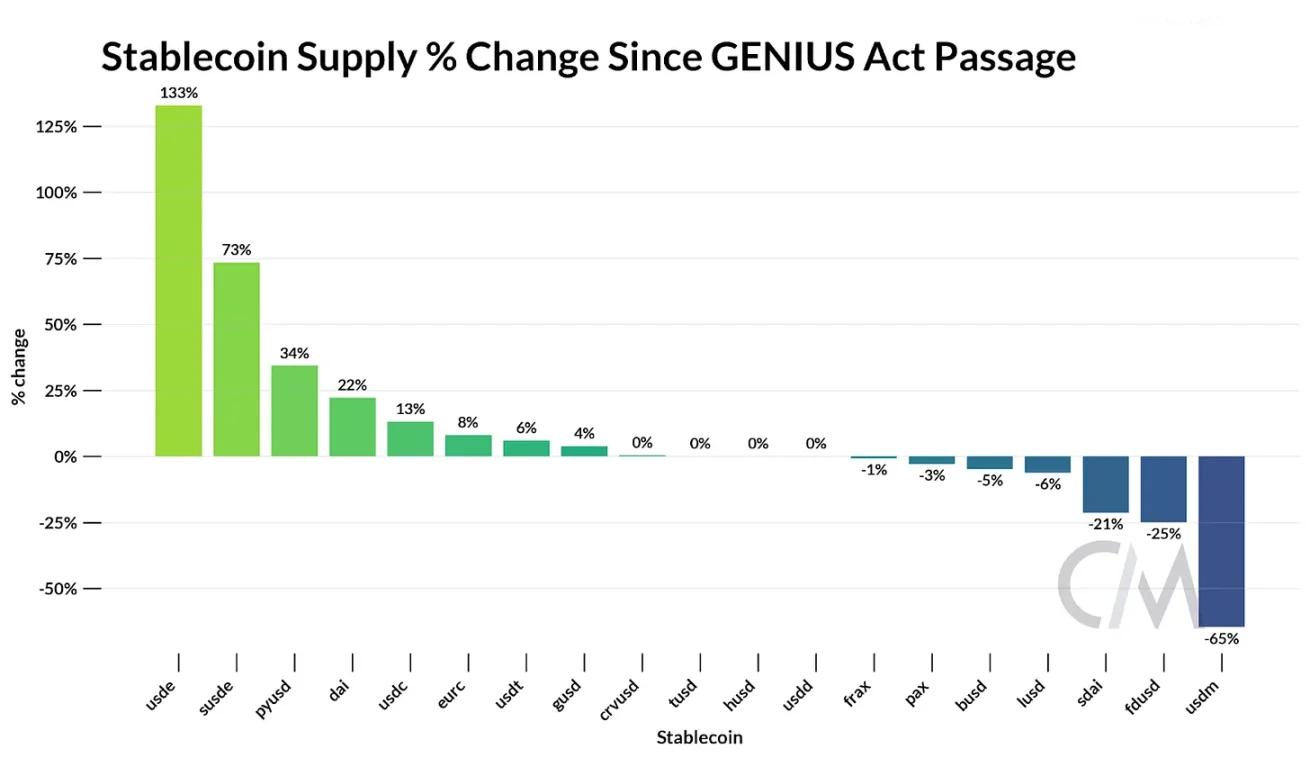

- Toplam stablecoin piyasa değeri, yılbaşından bu yana %40 artarak 280 milyar dolara ulaştı. USDT (%64) ve USDC (%25) hala en büyük pazar paylarına sahipken, USDe, GENIUS Yasası'nın kabulünden bu yana %133 büyüyerek üçüncü en büyük stablecoin oldu.

- ABD Hazine Bonolarının standart rezerv desteği olarak kullanıldığı GENIUS Yasası, rekabetçi farklılaşmayı dağıtım, ekosistem erişimi ve piyasa benimsemesini genişletme yeteneğine doğru kaydırıyor.

- Circle'ın geliri, başta Ethereum ve Solana olmak üzere USDC rezervlerinden elde edilen faiz gelirinden kaynaklanmaktadır. Ancak, USDC işlem faaliyetlerinin büyük kısmı Coinbase'e (Base'deki sıralı gelirler aracılığıyla) ve Ethereum ve Solana'ya (ücretler ve MEV aracılığıyla) aktarılmaktadır.

- Bu dinamikler, tüm teknoloji yığınından daha fazla değer yakalamayı ve içselleştirmeyi amaçlayan uygulamaya özgü stablecoin'lerin ve stablecoin odaklı zincirlerin yükselişini gösteriyor.

giriiş

Stabilcoin alanındaki faaliyetler yavaşlama belirtisi göstermiyor. Mayıs ayında çeşitli stabilcoin'leri, rezerv modellerini ve her ağın ihraççılarını analiz ettik. Son aylarda, GENIUS Yasası'nın kabulüyle Amerika Birleşik Devletleri'nde stabilcoin düzenlemeleri yürürlüğe girerken, Circle'ın halka arzı, stabilcoin iş modelini ana akıma taşıdı. Rekabet ortamı yoğunlaştı ve sürekli bir değişim içinde görünüyor. Tether, USAT ile ABD pazarına girişini duyurdu, Hyperliquid'in USDH sembolü için kıyasıya rekabet yaşandı ve Stripe ve Circle gibi şirketlerin ödeme zinciri odaklı bir dizi lansmanı gerçekleşti.

Bu bağlamda, bu makale değişen düzenleyici ve faiz oranı ortamlarında stablecoin'lerin değişen manzarasını incelemektedir. GENIUS Yasası'nın ödeme stablecoin'leri için rezerv desteğini standartlaştırmasıyla birlikte, rekabet giderek dağıtım kanallarını kontrol eden ve ele geçirenlere kaymaktadır. Circle'ın USDC gelirini çeşitli blok zincirlerinde takip ederek, tescilli stablecoin'lerin ve özel ağların ortaya çıkışını yönlendiren dinamikleri anlıyoruz.

Rekabetçi Bağlam: GENIUS Sonrası Pazar

Mevcut piyasa manzarası

18 Temmuz'da yasalaşan GENIUS Yasası, dolar destekli ödeme stablecoin ihraç edenler için düzenleyici bir çerçeve oluşturuyor. Temel gereklilikler arasında, güvenli ve likit varlıklarda (nakit ve kısa vadeli ABD Hazine bonoları ve para piyasası fonları) %100 rezerv desteği ve ihraççıların stablecoin'leri için getiri veya faiz teklif etmesinin yasaklanması yer alıyor. Bu, stablecoin teminatlandırmasının ihraççılar arasında daha standart hale geldiği bir ortam yaratıyor.

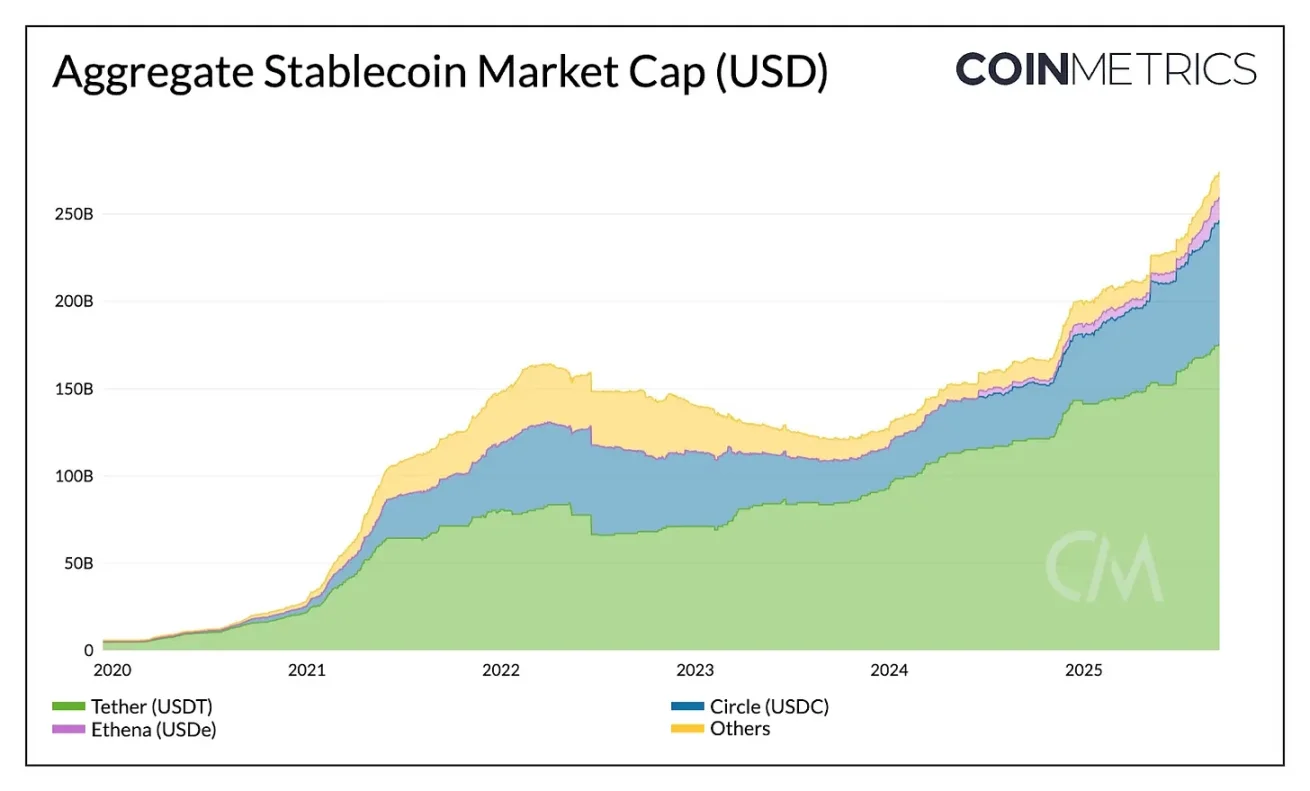

Etkisini değerlendirmeden önce, mevcut piyasa durumunu değerlendirmek önemlidir. Toplam stabil kripto para piyasa değeri, yılbaşından bu yana %40 artışla 275 milyar doları aştı. Tether'ın USDT'si, %64 pazar payıyla (177 milyar dolar) lider konumda olup, ağırlıklı olarak Ethereum (%50) ve Tron (%47) arasında dağıtılmaktadır. Circle'ın USDC'si ise, Ethereum, Solana ve Arbitrum gibi ağlar arasında dağıtılmış %25 pazar payıyla (71 milyar dolar) ikinci sırada yer almaktadır.

Kaynak: Coin Metrics Network Data Pro

Tether ABD pazarına giriyor

Tether ABD pazarına giriyor

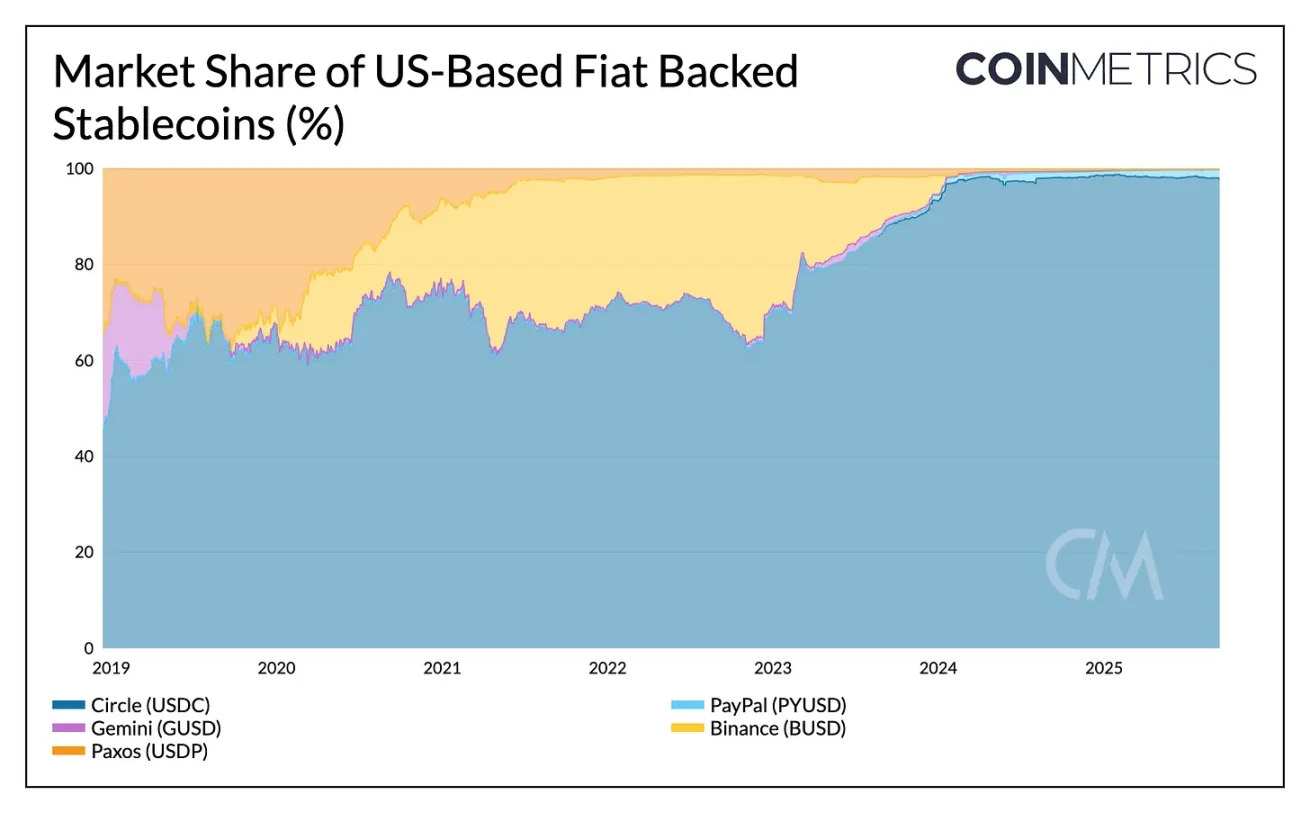

Tether, bugüne kadar merkezi El Salvador'da bulunan ve öncelikli olarak gelişmekte olan piyasaların ihtiyaçlarını karşılayan bir offshore ihraççı olarak faaliyet göstermiştir. Circle'ın USDC'si ise, yerel piyasadaki güçlü düzenleyici konumundan faydalanmakta ve şu anda Amerika Birleşik Devletleri'ndeki yerel stablecoin arzının %97'sini oluşturmaktadır.

2025 yılına gelindiğinde, USDC'nin pazar payı yaklaşık %6 artarken, USDT'nin pazar payı yaklaşık %7 azalmıştı. Ancak, Tether'in ABD uyumlu bir stablecoin olan USAT'ı piyasaya sürmesi, USDC'nin yerel hakimiyetini zedeleyebilir. Anchorage Digital tarafından ihraç edilen ve Cantor Fitzgerald tarafından yönetilen USAT'ın, Coinbase gibi ortaklar aracılığıyla USDC'nin çok zincirli erişim ve dağıtımına uyum sağlamak için borsada listelenmesi ve likidite kazanması gerekiyor.

Kaynak: Coin Metrics Network Data Pro

Faiz oranı ve getiri dinamikleri

GENIUS Yasası'nın faiz ödemelerini yasaklaması ve değişen faiz oranı ortamı, rekabet ortamı üzerinde de önemli etkilere yol açabilir. Stablecoin sahiplerinin doğrudan tazminat almaları yasak olduğundan, ABD Hazine rezervlerinden elde edilen faiz geliri ihraççılara aktarılmaya devam ediyor. Tether ve Circle halihazırda 145 milyar doların üzerinde Hazine menkul kıymeti bulunduruyor ve Tether bu geliri elinde tutarken, Coinbase USDC rezervlerinden elde ettiği faizi dolaylı olarak sahiplerine aktarıyor.

Bu fark, faiz getiren alternatifleri ve staking veya borç verme yoluyla elde edilen zincir içi getiri kaynaklarını daha cazip hale getirebilir. GENIUS Yasası'nın kabulünden bu yana, Ethena'nın USDe'si %133 büyürken, staking benzeri sUSDe %73 büyüdü ve USDe'yi 13,6 milyar dolarlık piyasa değeriyle üçüncü en büyük stablecoin haline getirdi. Ethena, staking ETH ve sürekli vadeli işlemler kullanarak delta-nötr bir strateji kullanarak baz işlemlerini tokenleştirerek, düşen faiz oranlarına rağmen rekabetçi bir getiri sunabiliyor.

Kaynak: Coin Metrics Network Data Pro

Bu dinamikler bir araya geldiğinde, rekabet ortamının rezerv modelinden dağıtım, gelir ve ekosistem büyümesine doğru nasıl değiştiğini ortaya koyuyor.

Circle'ın blok zincirleri genelindeki gelirinin takibi

Halka açık bir şirket olan Circle, stablecoin iş modelini anlamak için net bir plan sunuyor. Mevcut gelirinin temel itici gücü ise oldukça basit: tedavüldeki USDC arzını destekleyen rezervlerden elde edilen faiz geliri.

Circle'ın blok zincirleri genelindeki gelirinin takibi

Halka açık bir şirket olan Circle, stablecoin iş modelini anlamak için net bir plan sunuyor. Mevcut gelirinin temel itici gücü ise oldukça basit: tedavüldeki USDC arzını destekleyen rezervlerden elde edilen faiz geliri.

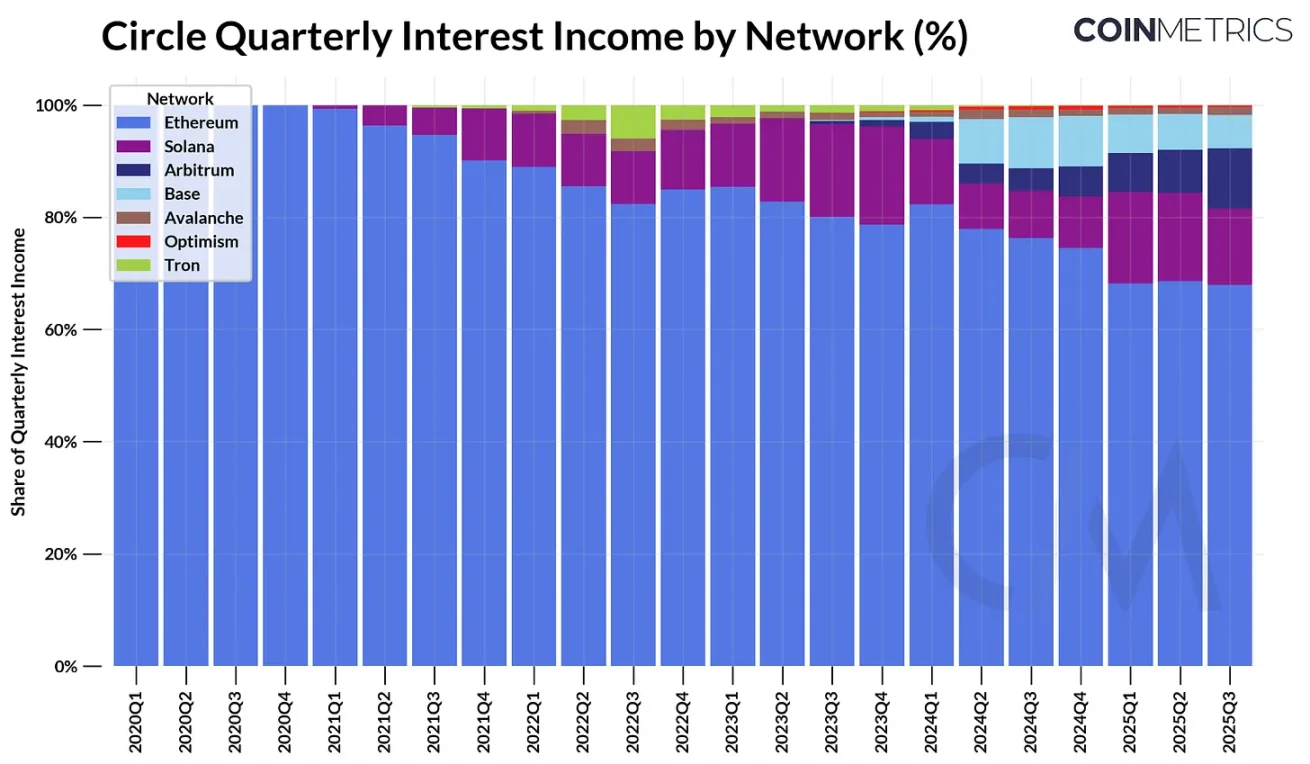

Circle, 2025'in 2. çeyreğinde yaklaşık 634 milyon dolar faiz geliri elde etti. Bu gelir, o zamanki yaklaşık 61 milyar dolarlık USDC arzı ve onu destekleyen kısa vadeli ABD Hazine tahvillerinden elde edilen getiriyi temsil ediyor. Zincir bazında incelediğimizde, en büyük katkıyı 423 milyon dolar (%68) ile Ethereum ve 97 milyon dolar (%15) ile Solana sağlarken, Arbitrum hem arz hem de gelir açısından en hızlı büyüyen kaynak olarak öne çıktı (1. çeyrekten bu yana %24 artış).

Kaynak: Coin Metrics Network Data Pro

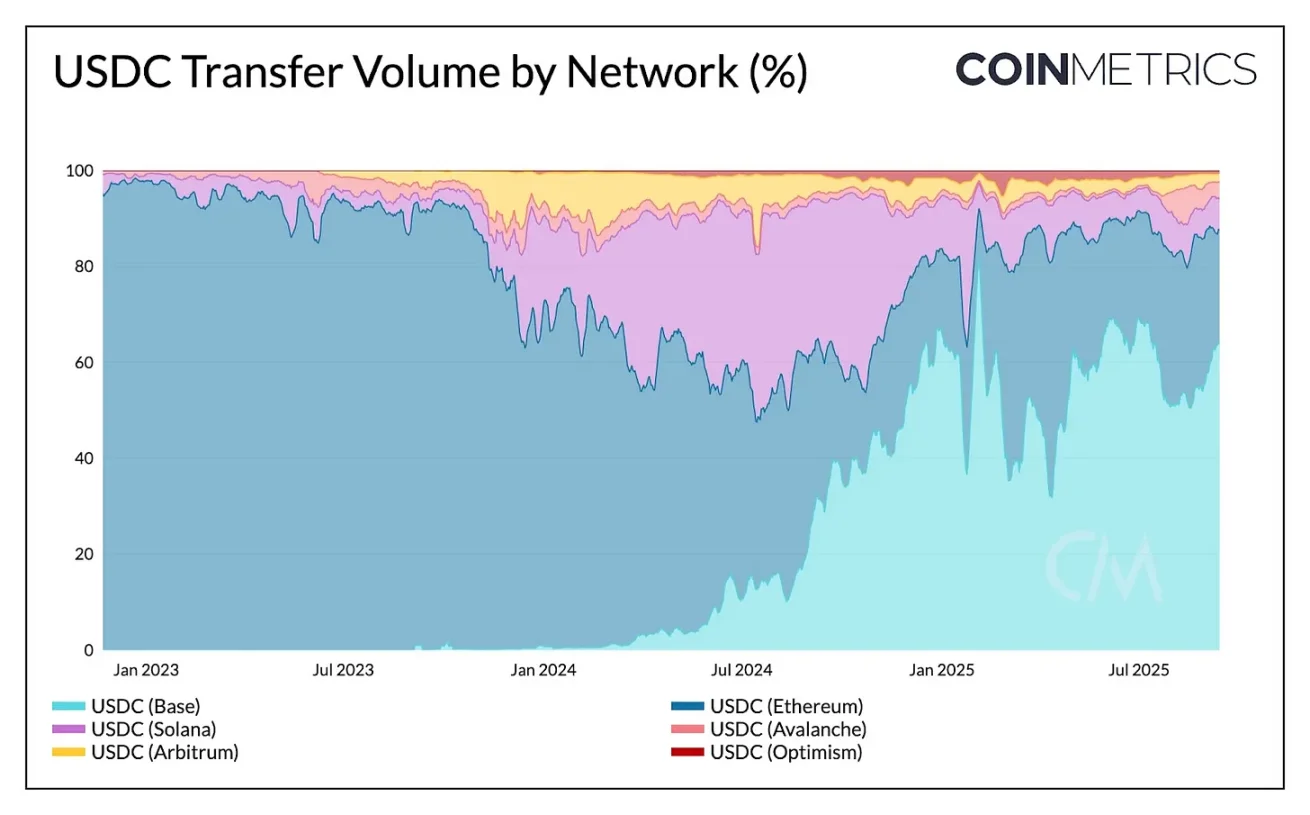

USDC arzı Circle için faiz geliri sağlarken, zincirler arası USDC transferleri gelir üretmez. Ağlar genelinde USDC transferlerinin ve transfer hacminin payını analiz ettiğimizde, transfer sıklığı açısından Solana'nın baskın olduğunu, Base (%64) ve Ethereum'un (%23) ise toplam işlem hacminin çoğunluğunu oluşturduğunu görüyoruz. Dolayısıyla, bu USDC işlem faaliyetinden elde edilen gelir, Circle'ın kendisine değil, Coinbase'e (Base'deki sıralı gelirler aracılığıyla) ve Ethereum ile Solana'daki doğrulayıcılara aktarılmaktadır.

Kaynak: Coin Metrics Network Data Pro

Bu, Circle'ın gelirinin mevcut USDC arzına nasıl bağlı olduğunu, blok zincirinin ise transfer faaliyetlerinin değerini diziler, ücretler ve MEV aracılığıyla nasıl yakaladığını vurguluyor. Hyperliquid'in USDH'si gibi uygulamaya özel stabil kripto paraların ortaya çıkışı, platformların rezerv gelirlerini ekosistemleri içinde nasıl içselleştirebileceğini gösteriyor. Bu arada, Circle'ın Katman 1 zinciri Arc'ı piyasaya sürmesi, ödemelerden ve dövizle ilgili kullanım örneklerinden işlem tabanlı gelir elde etme çabalarının bir göstergesi; ancak bu durum, ağda şu anda gerçekleşen faaliyet türleriyle tam olarak örtüşmeyebilir.

Teşvikleri tanıtın ve dağıtımı kontrol edin

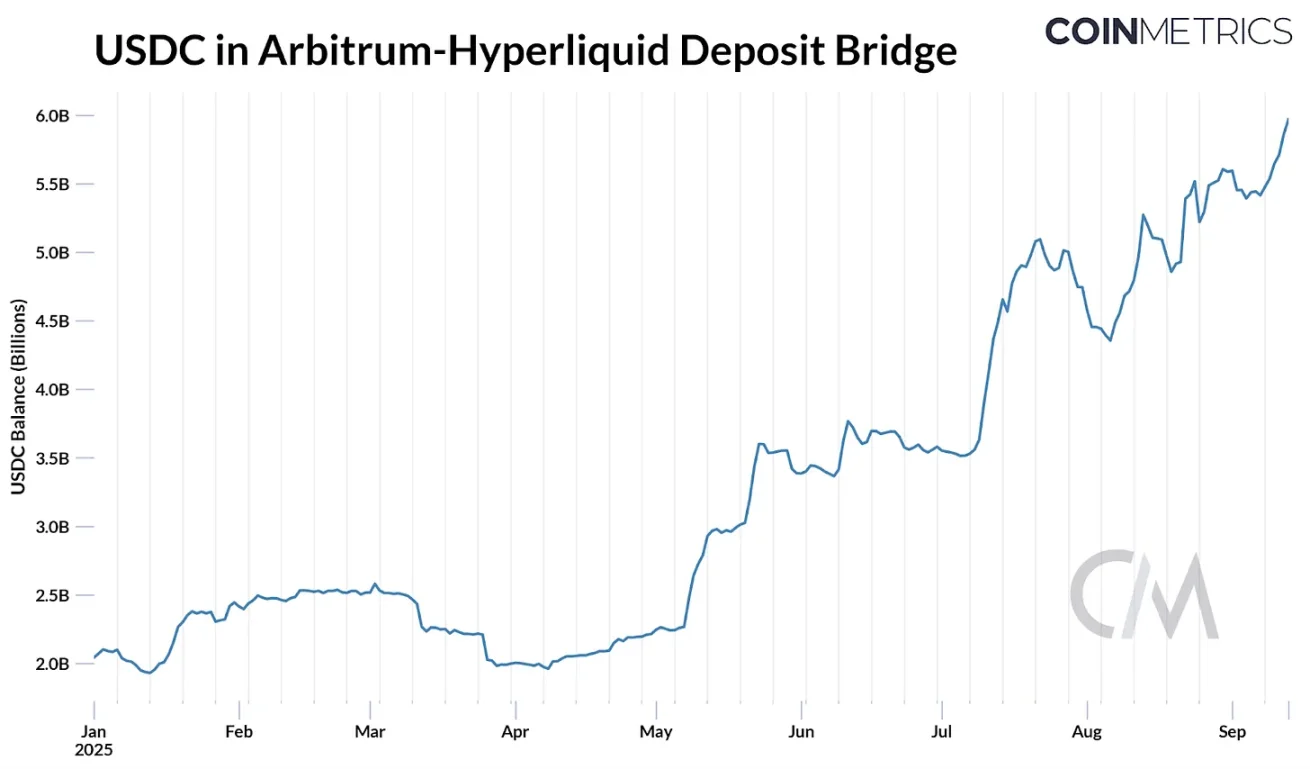

Hyperliquid'in USDH token'ı için son dönemde yaşanan mücadele, platformların neden dış kaynaklara olan bağımlılıklarını azaltıp ekonomik faydaları içselleştirmeye çalıştıklarını gösteriyor. Geçtiğimiz hafta Hyperliquid, USDH token'ını "tercih edilen, uyumlu ve Hyperliquid ile uyumlu" bir ihraççıya vermek için bir yönetim oylaması başlattı. Hyperliquid'in Arbitrum köprüsü, toplam USDC arzının yaklaşık %8'ini (yaklaşık 5,9 milyar dolar) elinde bulunduruyor. %4,1'lik rezerv getirisiyle bu, Circle'a (ve bir gelir paylaşım anlaşması aracılığıyla Coinbase'e) yaklaşık 247 milyon dolarlık faiz geliri akışı anlamına geliyor.

Kaynak: Coin Metrics ATLAS

Bu durum, Paxos, Ethena, Agora ve Sky gibi büyük ihraççıların yanı sıra Native Markets gibi yeni katılımcıların da tekliflerini çeken bir ihale savaşını tetikledi. İhraççılar, USDH'yi Hyperliquid ekosistemi için cazip hale getirmek amacıyla faiz gelirinin %95'ine varan getiri, cazip gelir paylaşım modelleri veya artırılmış uyumluluk ve dağıtım gibi koşullar önerdiler.

Sonuç olarak, Native Markets, USDH token'ını zincir içi bir oylama yoluyla güvence altına aldı. Native Markets'ın USDH'si, nakit ve ABD Hazinesi eşdeğerleriyle tamamen desteklenecek; zincir dışı rezervler başlangıçta BlackRock tarafından, zincir içi rezervler ise Stripe'ın sahibi olduğu Bridge aracılığıyla Superstate tarafından yönetilecek. Circle ise buna karşılık, Hyperliquid'in HyperEVM platformunda kendi USDC'sini piyasaya sürmeye hazırlanıyor ve bu da, gelişen platformlarda dağıtımın, stabilcoin hakimiyeti mücadelesinde kritik öneme sahip olduğunu gösteriyor.

Son dönemdeki diğer stablecoin lansmanları da uygulamaların, cüzdanların, ağların ve hatta devletlerin neden aynı yönde hareket ettiğini gösteriyor: faiz geliri elde etmek ve bunu ekosistem büyümesine geri dönüştürmek için kendi tescilli stablecoin'lerini çıkarmak.

Sonuç olarak

Stabilcoin sektörü hem yukarıdan aşağıya hem de aşağıdan yukarıya bir yeniden yapılanma sürecinden geçiyor gibi görünüyor. Makro düzeyde, GENIUS Yasası gereklilikleri standartlaştırarak, stabilcoin rezervlerini ABD Hazine Bonolarına sabitledi ve dağıtımı hayati öneme kavuşturdu. Mevcut oyuncular Tether ve Circle arasındaki rekabet yeni bir aşamaya girdi ve USAT, kendi sahasında USDC'ye meydan okumaya hazırlanıyor. İhraççıların getirileri aktarmasının yasaklanmasıyla birlikte, düşen faiz oranları, getiri talebi devam ettikçe Ethena'nın USDe'si gibi alternatiflerin rolünü artırabilir. Mikro düzeyde ise, rezerv geliri ve işlem faaliyetlerinin ekonomisi, platformları daha fazla değer içselleştirmeye yönlendiriyor.

Hyperliquid'in USDH destanından Circle'ın Arc Chain'ine kadar, trend, ister rezerv gelirini içselleştirerek ister işlem bazlı gelir elde ederek teknoloji yığınının daha fazlasını kontrol etmeye işaret ediyor. Bu çabalar aynı zamanda sabit kripto paraların ödeme ve ödemelerde sabitlenmesine odaklanmayı da yansıtıyor. Ancak ileriye dönük yol önemli soruları gündeme getiriyor. Bu yeni tescilli sabit kripto para dalgası likiditeyi parçalayacak mı, yoksa dağıtım avantajları talebi birkaç kazanan etrafında mı yoğunlaştıracak? Daha merkezi mimarilere sahip özelleştirilmiş ödeme zincirleri ortaya çıktıkça, genelleştirilmiş L1'leri tamamlayacaklar mı yoksa onlarla rekabet mi edecekler? Bu alanın evrimi henüz bitmedi ve bu etkenlerin nasıl sonuçlanacağı, sabit kripto paraların benimsenmesinin bir sonraki bölümünü belirleyecek.

Tüm Yorumlar