Yazan: Darren Terminator

Son zamanlarda Jiemian News, Profesör Zhao Dingxin'in "Sosyal ve Siyasi Hareketler Üzerine Dersler" adlı kitabının üçüncü baskısının (bu kitabın ikinci baskısı gerçekten mükemmel) yayınlanması vesilesiyle Profesör Zhao ile bir röportaj gerçekleştirdi. Röportajda Profesör Zhao, Chicago Üniversitesi'nin son dönemdeki fon kesintilerinin nedenini şu şekilde açıkladı: "Üniversite yönetiminin bazı Nobel ödüllü kişilerin yatırım tavsiyelerine kulak verdiği ve kripto para spekülasyonunda altı milyar ABD dolarından fazla para kaybettiği söyleniyor. Chicago Üniversitesi'nin beşeri bilimler programlarındaki azalmanın Trump'ın politikalarıyla hiçbir ilgisi olmadığı söylenebilir."

Chicago Üniversitesi gerçekten de kripto para ticareti yaparak altı milyar dolardan fazla para mı kaybetti?

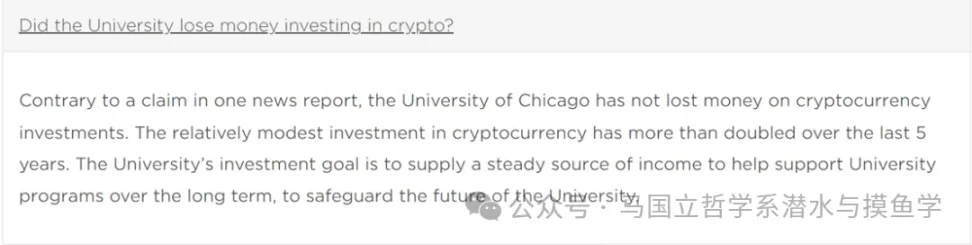

Tesadüfen, Chicago Üniversitesi Aralık 2025'te güncellenen Soru-Cevap bölümünde kripto para birimi ticaretinden bahsetmiştir [1]. Resmi web sitesine göre: "Bir haberin aksine, Chicago Üniversitesi kripto para birimi yatırımlarında zarar görmemiştir. Kripto paralara yaptığımız yatırım nispeten küçük olsa da, son beş yılda iki katından fazla artmıştır. Yatırım amacımız, uzun vadede projelerimizi desteklemek ve geleceğimizi güvence altına almak için istikrarlı bir gelir kaynağı sağlamaktır."

Bu, Şikago Üniversitesi rektörünün her zaman doğruyu söylediği anlamına mı geliyor?

Bunu söylemek zor. Ancak sezgisel olarak, Chicago Üniversitesi'nin son beş yıldaki toplam bağış fonu miktarı yaklaşık 10 milyar dolar civarında (2021 mali yılında en yüksek rakam yaklaşık 11,6 milyar dolar; 2025 mali yılında ise yaklaşık 10,9 milyar dolar [2] idi). Chicago Üniversitesi, bağış fonunun en az %60'ını kripto para birimleri üzerinde spekülasyon yapmak için kullanacak kadar çılgın olmadığı (ki bu açıkça çeşitli düzenlemeleri ihlal eder) veya işletme fonlarının büyük bir kısmını kripto para birimleri üzerinde spekülasyon yapmak için kötüye kullanıp hepsini kaybetmediği sürece, altı milyar dolara kadar bir kayıp yaşamamalıdır.

Peki gerçekte ne kadar kaybettiler? Yoksa resmi açıklamada iddia edildiği gibi gerçekten de büyük bir servet mi kazandılar?

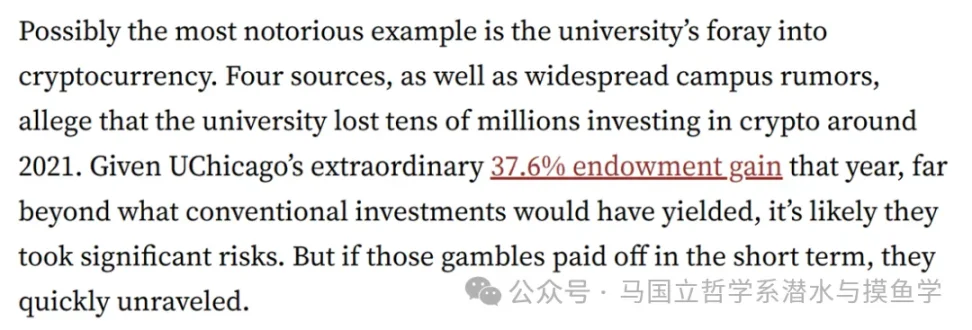

Stanford Üniversitesi Öğrencisi [3], Financial Times [4] ve Investopedia [5] geçen yıl bu konuda haber yaptı. Stanford Öğrencisine göre, dört kaynakları "Chicago Üniversitesi'nin kripto para yatırımları nedeniyle 2021 civarında on milyonlarca dolar kaybettiğini" belirtti.

Peki Chicago Üniversitesi'nin mali raporu[6] ne diyor?

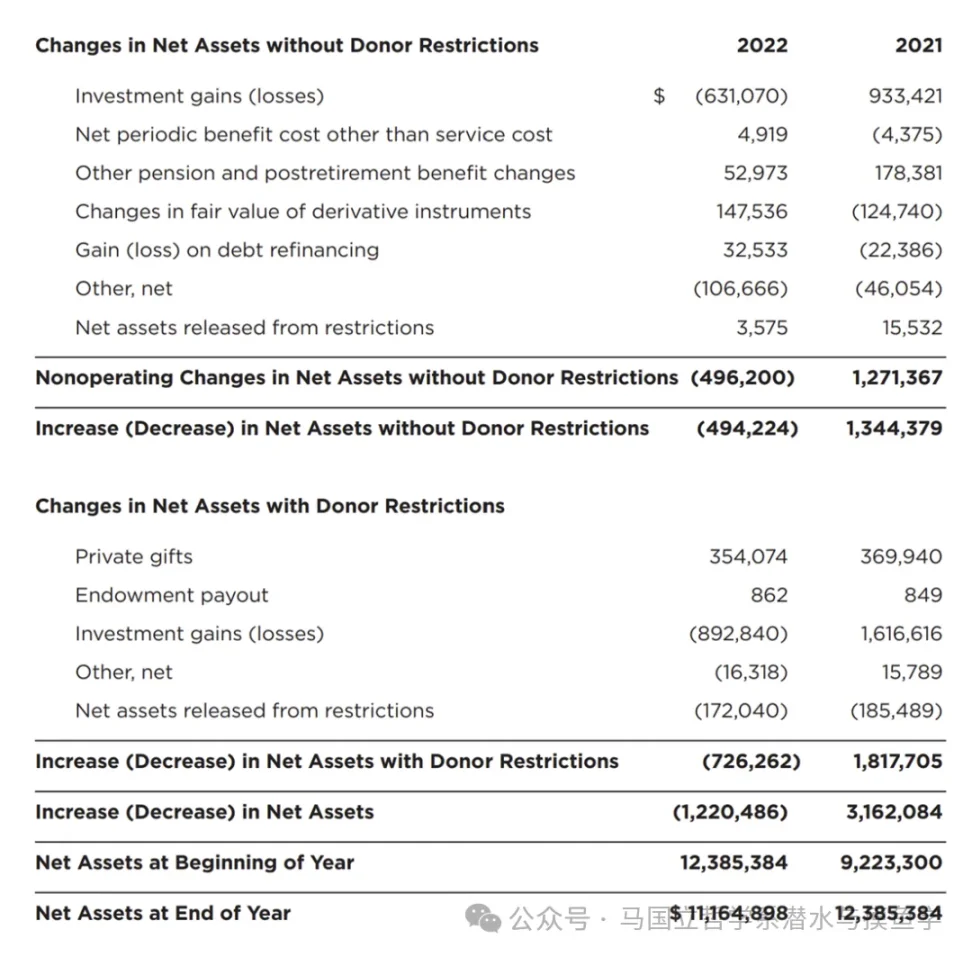

Ne yazık ki, mali rapor bize kripto para birimi ticaretinde ne kadar para kaybedildiğini doğrudan söylemedi. Bununla birlikte, Chicago Üniversitesi 2022 mali yılı raporunda kripto para birimi yatırımlarını (adil piyasa değeri) açıkladı: Haziran 2021 sonu itibarıyla yaklaşık 64 milyon dolar ve Haziran 2022 sonu itibarıyla yaklaşık 45 milyon dolar (yaklaşık 19 milyon dolarlık bir fark). Sonraki mali raporlarda, belki de aşırı kar veya zararlar nedeniyle, Chicago Üniversitesi raporlama yöntemini değiştirdi ve kripto para birimi yatırımlarını açıklamayı bıraktı. Ancak, 2025'teki bir soru-cevap bölümüne göre, Chicago Üniversitesi hala nispeten temkinli bir şekilde kripto paralara yatırım yapıyor.

Şunu belirtmekte fayda var ki, 2022 mali raporu, o yılın Haziran ayı sonu itibarıyla Chicago Üniversitesi'nin bağış fonunun yaklaşık 1,5 milyar dolarlık toplam yatırım kaybına uğradığını gösteriyordu. Ancak 2023 mali raporu, Chicago Üniversitesi'nin yalnızca küçük bir kayıp yaşadığını ortaya koydu. Sonraki iki yılda, Chicago Üniversitesi'nin yatırım performansı önemli ölçüde iyileşti.

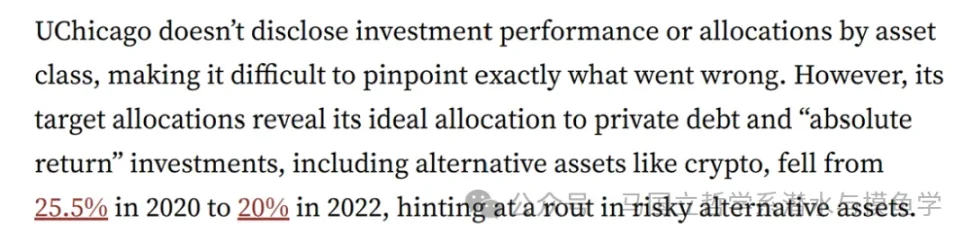

Ancak, bu kayıpların ve kârların hangisinin kripto para ticaretinden kaynaklandığını tam olarak bilmiyoruz. Stanford Üniversitesi öğrenci gazetesi daha az güvenilir bir ipucu sundu: "[Chicago Üniversitesi'nin] hedef varlık dağılımı, üniversitenin özel borç ve 'mutlak getiri' yatırımlarına (kripto paralar gibi alternatif varlıklar dahil) ideal tahsisinin 2020'de %25,5'ten 2022'de %20'ye düştüğünü gösteriyor; bu da yüksek riskli alternatif varlıklardan önemli bir geri çekilme (veya düşüş) olduğunu düşündürüyor."

Ancak Stanford Üniversitesi öğrenci gazetesi de ilginç bir gözlemde bulundu: "2013 ile 2023 yılları arasında Chicago Üniversitesi'nin bağış fonunun yıllık getirisi sadece %7,48 iken, borsanın yıllık getirisi %12,8 ve Ivy League'in ortalaması %10,8 oldu. Eğer Chicago Üniversitesi sadece piyasa performansını takip etseydi, bağış fonu şu anda 6,45 milyar dolar daha büyük olurdu. Ve bu (hayal ürünü) miktar, üniversitenin tüm borcunu ödemek için fazlasıyla yeterli olurdu. Elbette, üniversiteler ekonomik durgunluk dönemlerinde finansal istikrarı korumak için riskten korunma önlemleri almak zorunda olduklarından, piyasa endekslerini basitçe kopyalayamazlar. Ancak Chicago Üniversitesi sadece Ivy League emsallerinin ortalama seviyesine ulaşmış olsaydı bile, bağış fonu yine de 3,69 milyar dolar daha büyük olurdu. Bu, üniversitenin mevcut bütçe açığını önümüzdeki 15 yıl boyunca karşılamaya yeterdi."

Ancak, kripto para alım satımı ve yatırımlarından kaynaklanan kayıpların yanı sıra, Şikago Üniversitesi'nin bütçe kesintilerini açıklayabilecek başka hangi nedenler olabilir?

Trump'ın düzenbaz olmasının yanı sıra, yaygın argümanlar genellikle Chicago Üniversitesi'nin kendi stratejik hatalarını vurgular: ağır borçlanma, altyapıya ağır yatırım ve agresif genişleme. [7][8] Haziran 2025 sonu itibariyle, Chicago Üniversitesi'nin borcu yaklaşık 9,2 milyar dolardı [9], bu da bağışının yaklaşık %90'ına denk geliyor. Bu borçların finansman maliyeti okyanus ötesinden farklı olarak nispeten düşük olsa da, Chicago Üniversitesi'nin bu mali yılda 200 milyon dolardan fazla faiz ödemesi gerekiyor.

Trump'ın düzenbaz olmasının yanı sıra, yaygın argümanlar genellikle Chicago Üniversitesi'nin kendi stratejik hatalarını vurgular: ağır borçlanma, altyapıya ağır yatırım ve agresif genişleme. [7][8] Haziran 2025 sonu itibariyle, Chicago Üniversitesi'nin borcu yaklaşık 9,2 milyar dolardı [9], bu da bağışının yaklaşık %90'ına denk geliyor. Bu borçların finansman maliyeti okyanus ötesinden farklı olarak nispeten düşük olsa da, Chicago Üniversitesi'nin bu mali yılda 200 milyon dolardan fazla faiz ödemesi gerekiyor.

Bu kadar yüksek bir borç seviyesi kesinlikle birdenbire ortaya çıkmadı. Yeni yüzyılın başından beri, Chicago Üniversitesi itibarını artırmak, öğrenci çekmek ve köklü üniversitelerle rekabet etmek için yeni laboratuvarlara, kütüphanelere, yurtlara ve teknolojiye büyük yatırımlar yaptı. Bu genişlemenin büyük bir kısmı önemli miktarda borçlanma ile desteklendi. Ancak yeni altyapı, sürekli işletme maliyetlerini de beraberinde getiriyor ve üniversite bunu uzun vadede nasıl sürdüreceğini henüz çözemedi.

Chicago Üniversitesi Gazetesi[10], Profesör Clifford Ando'nun, çocuklarını Chicago Üniversitesi'ne göndermek isteyen ebeveynlerin, ödemek için çok çalıştıkları öğrenim ücretlerinin çocuklarının eğitimini mi yoksa okulun borcunu mu karşıladığını düşünmeleri gerektiğini söylediğini aktardı. Çılgın genişleme ve bunun sonucunda ortaya çıkan borç sorunları, açıkça okul yönetiminin aceleci ve hırslı olmasının sorumluluğundadır. İronik bir şekilde, müdürün temel maaşı 2006 ile 2022 yılları arasında %285 arttı. Şimdi bazı ekonomik sorunlar ortaya çıktığı için yönetim, yükü öğrencilere ve sıradan öğretmenlere kaydırıyor: Varlıkların satıldığı, personelin işten çıkarıldığı ve işe alımların askıya alındığı yıllarda bile, üst düzey yöneticilerin maaşları artmaya devam ediyor.

Peki, Chicago Üniversitesi bundan sonra ne yapmalı?

Maliyetleri düşürmeye devam etmenin yanı sıra, gelirlerini de artırmaları gerekiyor. Açıkçası, Amerikan üniversitelerinin daha fazla para toplamak için kullandığı yaygın bir taktik, daha fazla lisans öğrencisi kaydetmektir. Chicago Üniversitesi de aynısını yapacak, ancak gerekçelerini kesinlikle kulağa hoş gelen bir şekilde sunacak.

Tüm Yorumlar