Yazan: Liam Akiba Wright

ABD Kongresi CLARITY Yasası'nı ilerletirken, ABD'nin kripto paralar ve menkul kıymetler arasındaki sınırları nasıl tanımlaması gerektiği konusundaki tartışma giderek kamuoyunun dikkatini çekiyor ve karşılıklı suçlamaya dayalı tanıdık bir oyuna dönüşüyor.

Eleştirmenler, yasa tasarısının yapısının, yerleşik ve düzenlenmiş kurumların rekabet avantajını pekiştirebileceğini savunuyor ve merkezi platformların, merkeziyetsiz finans (DeFi) alanında adil rekabeti zorlaştırmak amacıyla değişiklikleri zımnen desteklediği iddiasında bulunuyor.

Şeffaflık Yasası piyasa yapısı düzenlemesi olarak lanse edilse de, en kritik mücadele alanı kanal dağıtımı olabilir.

Stablecoin ödülleri, "ABD doları tutmayı" ayrı bir varlık sınıfı haline getirdi; bankacılık sektörü, bu durumun mevduat sistemi dışında yaygınlaşmasını engellemek için mücadele ediyor. Kripto platformları bu ödülleri faizden ziyade müşteri sadakati avantajları olarak lanse ediyor; yasa koyucular ise dijital para özelliğini korurken "kar amacıyla tutmayı" kısıtlayacak doğru yasal ifadeyi bulmaya çalışıyor.

Bankacılık sektörü, bireysel yatırımcıları hedefleyen stablecoin getiri ürünlerine karşı direnç gösteriyor çünkü bu tür ürünler, tüketici bankacılığını destekleyen mevduat fiyatlandırmasını ve müşteri ödeme ilişkilerini doğrudan etkiliyor.

Kripto para birimlerinin getirileri, banka mevduat faiz oranları üzerinde baskı oluşturarak faiz oranları arasındaki farkın genişlediğini ortaya koyuyor.

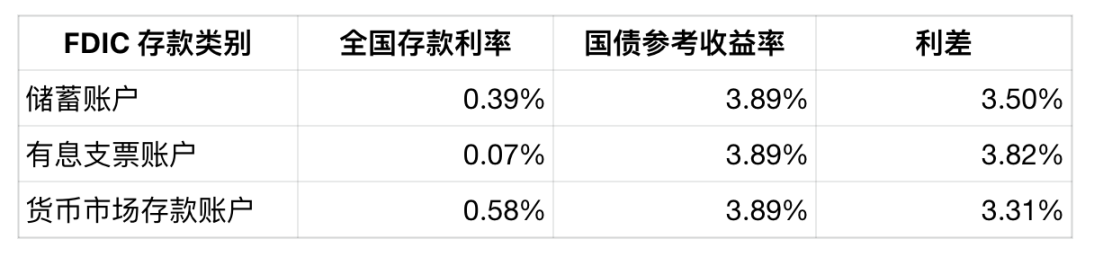

Federal Mevduat Sigorta Kurumu (FDIC) tarafından 15 Aralık 2025 tarihinde yayınlanan son Aylık Faiz Oranı Sınırı Raporu, faiz oranı sınırı çerçevesinde benimsenen ulusal mevduat faiz oranlarının şu şekilde olduğunu göstermektedir: tasarruf hesapları için %0,39, faiz getiren çek hesapları için %0,07 ve para piyasası mevduat hesapları için %0,58.

Aynı raporda, vade tarihi olmayan bu mevduat ürünlerine karşılık gelen devlet tahvillerinin referans getirisi %3,89 olarak belirtilmiştir.

Bu faiz oranı farkı banka karlarının doğrudan bir ölçüsü olmasa da, bir gerçeği ortaya koyuyor: Müşteri davranışı, paketlenmiş hizmetler ve hesap transferi zorlukları mevduat bakiyelerini sabitlediğinde, perakende mevduat faiz oranları devlet tahvili faiz oranlarından çok daha düşük olabilir.

Bankacılık Faiz Oranı Karşılaştırma Tablosu (15 Aralık 2025)

Stablecoin ödülleri bu farkı daraltarak, bireysel yatırımcılara kısa vadeli Hazine bonolarının getirilerine yaklaşan getirilerle dolar bakiyelerini tutmak için başka bir seçenek sunar.

ABD Hazine Bakanlığı'nın günlük getiri eğrisi verilerine göre, 28 Kasım 2025 tarihinde 3 aylık Hazine bonolarının getirisi %3,88 olup, bu oran FDIC raporundaki %3,89'luk referans getiriye neredeyse paraleldir.

Stabil kripto paraların getirileri bu seviyeye yaklaştığında, bireysel yatırımcıların soruları "Hangi banka en yüksek mevduat faizini sunuyor?"dan "Nakit getirilerim neden devlet tahvili getirilerinden bu kadar düşük?"e dönüşüyor.

Bilanço açısından bakıldığında, bu baskı geleceğe yöneliktir çünkü temel karar noktası tarihsel ortalama maliyetten ziyade marjinal finansman maliyetidir.

Eğer mevduatlar vadesiz ve tasarruf hesaplarından stablecoin bakiyelerine aktarılırsa, bankaların yalnızca iki seçeneği kalır: mevduat faiz oranlarını yükseltmek veya toptan finansman yoluyla fonlama açığını kapatmak. Bu yöntemlerin her ikisi de bankaların faiz giderlerini hızla artıracaktır.

New York Federal Rezerv Bankası, Teminatlı Gecelik Fonlama Oranının (SOFR), Hazine tahvilleriyle desteklenen gecelik nakit borçlanmasının maliyetinin bileşik bir ölçüsü olduğunu ve büyük finans kuruluşları tarafından geri satın alma anlaşmalarında ve diğer kısa vadeli fonlama piyasalarında kullanılan bir gösterge olduğunu belirtmektedir.

New York Federal Rezerv Bankası, Teminatlı Gecelik Fonlama Oranının (SOFR), Hazine tahvilleriyle desteklenen gecelik nakit borçlanmasının maliyetinin bileşik bir ölçüsü olduğunu ve büyük finans kuruluşları tarafından geri satın alma anlaşmalarında ve diğer kısa vadeli fonlama piyasalarında kullanılan bir gösterge olduğunu belirtmektedir.

Perakende mevduat çıkışları bankaları piyasa fonlamasına daha fazla bağımlı hale getirdiğinde, bu alternatif fonların maliyeti, geçmiş perakende mevduat faiz oranlarına kıyasla politika faiz oranlarındaki değişiklikleri daha doğrudan takip edecektir.

Bankacılık sektörünün en büyük stratejik riski gördüğü alan tam olarak perakende dağıtım segmentidir.

Stablecoin ödülleri banka mevduatlarını ve müşteri ilişkilerini tehdit ediyor.

Bankaların muhalefeti, ödeme sisteminin ve mevduatların ötesine geçen müşteri ilişkilerinin değerini de yansıtıyor.

Vadesiz hesaplar, maaş ödemeleri, fatura ödemeleri, banka kartı işlemleri, takas merkezi işlemleri ve komisyon gelirleri için merkezi bir öneme sahiptir. Ayrıca bankaların müşterilerine kredi ve varlık yönetimi hizmetleri sunmalarına da destek olurlar.

İşlem mevduatlarının bir kısmı emanet cüzdanlarındaki stablecoin'lere aktarılırsa, bankalar aynı anda hem fon kaynaklarını hem de müşterilerle etkileşim kanallarını kaybedebilir.

Bu fon çıkışı, geleneksel mevduat rekabetine göre çok daha hızlı tepki veriyor. Bunun nedeni, stablecoin transferlerinin günün her saatinde gerçekleştirilebilmesi ve geleneksel ödeme sistemlerinin toplu işlem sınırlamalarına tabi olmamasıdır.

Düzenleyiciler, stablecoin'lerin getiri sağlayan özelliklerine sınırlar koymaya başladı ve CLARITY Yasası, GENIUS Yasası'nın çözülememiş tartışmaları için yeni bir mücadele alanı haline geliyor.

GENIUS Yasası'nın yasal yaklaşımı, stablecoin ihraççılarını "dijital nakit" statülerini korumak için faiz ödemekten men etmektir; ancak kripto platformları yine de "finansal ödüller" yoluyla rekabeti dağıtım kanalına kaydırabilirler.

Şeffaflık Yasası'nı çevreleyen tartışmanın özü, "ödüller" ile "sadakat avantajları" arasındaki tanım farklılığında yatmaktadır ve bu da stablecoin ödüllerini eleştirilerin hedefi haline getirmektedir.

Bu yasa tasarısının ardında, taslağın formülasyonu konusunda daha küçük ama daha yoğun bir tartışma yatıyor: Yasa koyucular, yalnızca stablecoin tutma karşılığında faiz ödemeyi yasaklayacak, ancak sadakat avantajları adı altında kullanıcı davranışına dayalı teşviklere izin verecek hükümler taslağı hazırlamaya çalışıyorlar.

Bu tanım çok önemlidir çünkü mücadele alanını ihraç edenlerden dağıtım platformlarına kaydırır: platformlar, token'ı "faiz getiren varlık" olarak etiketlemek zorunda kalmadan, devlet tahvili getirilerine yakın getiriler sunan nakit benzeri bir bakiye ürününü tanıtabilir; bankalar ise bunun aslında farklı bir isim altında mevduat faizi olduğunu savunur.

Sonuç olarak, yasa koyucular "tutarak kazanma"ya yönelik piyasa beklentilerini sınırlandırmaya çalışırken, "kullanarak kazanma" projelerine de alan bırakmayı ve platformların bu tür ödülleri risksiz banka faizi olarak tanıtmalarını şeffaflık gereklilikleriyle engellemeyi amaçladılar.

Bankaların son zamanlarda odaklandığı temel veri, devlet tahvili getirileri ile tekli mevduat faiz oranları arasındaki fark değil, mevduat tutma oranlarının, mevduat yeniden fiyatlandırmasının ve alternatif fonlama maliyetlerinin birleşik etkisi ve stablecoin ödüllerinin kısa vadeli devlet tahvili faiz oranlarına yaklaşmaya devam etmesi durumunda bu göstergelerin ne kadar hızlı değişeceğidir.

En son FDIC raporu, vadesiz hesaplar için faiz oranının %0,07, tasarruf hesapları için %0,39 ve devlet tahvilleri için referans getirinin %3,89 olduğunu gösteriyor. Bu arada, Coinbase'in USDC ürün sayfasında Coinbase One üyelerinin %3,50 bonus oranından yararlanabileceği belirtilirken, Binance'in açıklama belgelerinde sınırlı süreli promosyonlar sırasında kademeli yıllık getiri oranlarından bahsediliyor.

Tüm Yorumlar