Ponyo, Four Pillars tarafından

Derleyen: ODIG Invest

Kripto para piyasasında, token yatırımı, hikaye odaklı erken evresinden, çok boyutlu analiz gerektiren olgun bir alana dönüşmüştür. Proje başarısı, anlatı, ürün-pazar uyumu ve değer yakalama arasında denge kurmalıdır.

Yatırım araştırması açısından bu üç faktör, farklı projelerin arkasındaki değer teklifini ve potansiyel fırsatları anlamak ve uzun vadeli getirilerinin sürdürülebilirliğini değerlendirmek için bir çerçeve sunar. Bu, yanıltıcı piyasa gürültüsünü en aza indiren, ölçülebilir ve doğrulanabilir bir düşünme modelidir.

HYPE, LDO ve PENDLE'nin üç tipik vaka çalışması aracılığıyla, mükemmel temellere sahip projelerin bile değişken fiyat performansları yaşayabileceğini görebiliriz. Her bir faktör bir projeye özel olarak yansıtıldığında, "token fiyatları neden artıyor?" sorusuna ışık tutabilir.

Bu nedenle, yatırım mantığını ve çerçevelerini birlikte ele alıp tartışmak ve birlikte ilerleme kaydetmek umuduyla "Altcoin Yatırım Üçgeni"ni derledik. Bu makale, token başarısının temel mantığını tartışmak için üçgen modelini kullanıyor.

Makalenin önemli noktaları:

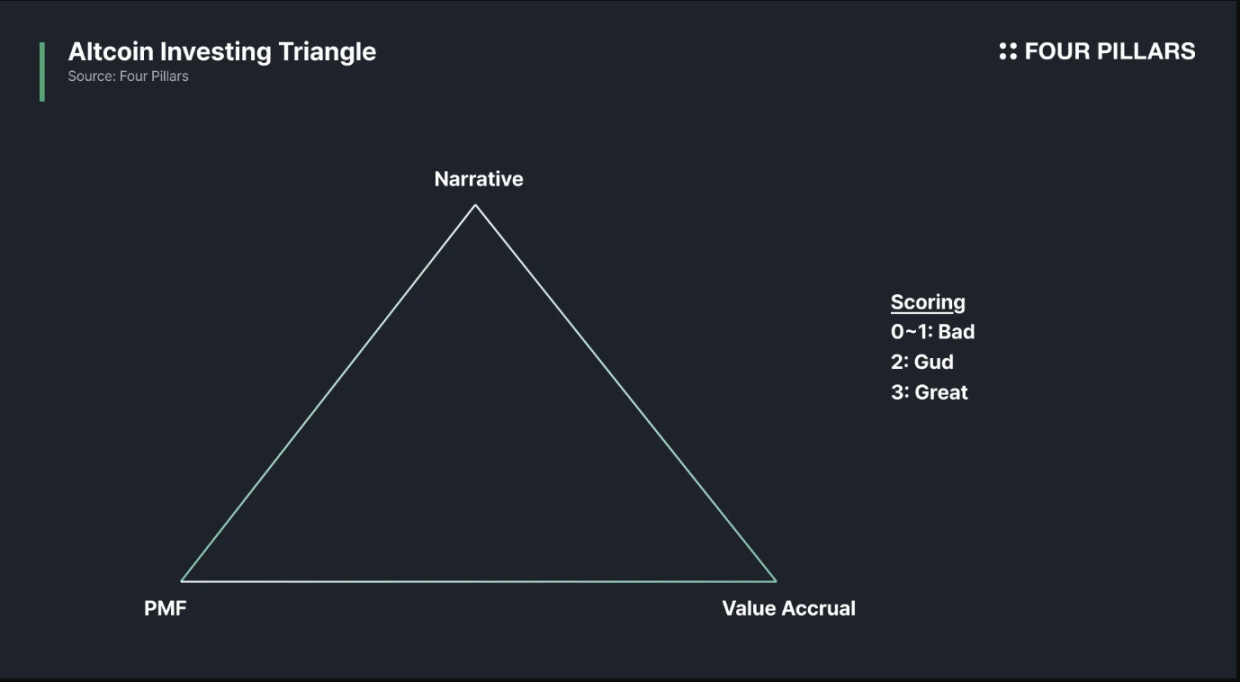

Bir tokenin başarısı üç faktöre bağlıdır: anlatı, ürün-pazar uyumu (PMF) ve değer yakalama.

Çoğu token bu üç unsurun yalnızca üçte ikisini karşılar. Anlatılar oluşturmak kolaydır. PMF'ler son derece zordur, ancak sonuç iki yönlüdür (başarı veya başarısızlık). Değer yakalama, paydaş müzakerelerini, uyumluluk ve listeleme görsellerinin karmaşık tasarımını ve zamanlama sorunlarını içeren en zorlu süreçtir.

HYPE gibi nadir projeler bu üç kriterin hepsine mükemmel şekilde uyuyor. Birçok güçlü protokol, temelleri sağlam olsa bile token'ların yükseliş potansiyelini sınırlayan değer yakalama konusunda hâlâ zorluk çekiyor; bazı durumlarda ise tam tersi geçerli.

Bu üçgen modelinin anlaşılması kolay, ancak uygulanması zordur. Metrikler manipüle edilebilir, proje dokümantasyonu önemli ayrıntıları gizleyebilir ve sembolik ekonomik modeller operasyonlar sırasında değişebilir. Anlatılar hızla değişir; bir sembolik model bir gün üçgen modeline tamamen veya tamamen uyabilirken, ertesi gün tamamen farklı görünebilir.

Kripto paraların ilk dönemlerinde, token fiyatları yalnızca anlatıya göre belirleniyordu, ancak bu artık işe yaramıyor. Günümüzde token başarısı üç temel unsura dayanıyor: 1) güçlü bir anlatı; 2) ürün-pazar uyumu; ve 3) güçlü bir token değer yakalama mekanizması.

Her üç alanda da başarılı olan projeler mükemmel; bu üç alandan ikisini başaran projeler kabul edilebilir; ve bunlardan yalnızca birini başaran veya hiçbirini başaramayan projeler zayıftır. Jetonları değerlendirmek için kullandığım zihinsel model çerçevesi budur.

1. Üç pivot

Anlatı: İnsanların inanmaya istekli olduğu hikaye. İyi bir anlatı olmadan kimse dikkat etmeyecektir.

Ürün-Pazar Uyumu (PMF): Gerçek kullanıcılar, gerçek harcamalar ve gerçek talep. Farklı ürünlerin farklı metrikleri vardır, ancak asıl önemli olan istikrarlı bir ödeme yapan kullanıcı tabanıdır. Gelir ve kullanıcı sadakati çok önemlidir.

Anlatı: İnsanların inanmaya istekli olduğu hikaye. İyi bir anlatı olmadan kimse dikkat etmeyecektir.

Ürün-Pazar Uyumu (PMF): Gerçek kullanıcılar, gerçek harcamalar ve gerçek talep. Farklı ürünlerin farklı metrikleri vardır, ancak asıl önemli olan istikrarlı bir ödeme yapan kullanıcı tabanıdır. Gelir ve kullanıcı sadakati çok önemlidir.

Çoğu metrik kolayca manipüle edilebilir: toplam kilitli değer (TVL), cüzdan sayısı, işlem sayısı, ham hacim vb. Bu nedenle, birden fazla veri noktasının çapraz doğrulaması gereklidir. Örneğin, sürekli takaslı merkeziyetsiz borsalar (perp DEX'ler) için hem işlem hacmine hem de açık pozisyona (OI) bakmak önemlidir, çünkü düşük bir OI ve yüksek işlem hacmi genellikle sahte bir aktiviteye işaret eder.

Token Değer Yakalama: Bir token, protokolün değerini gerçekten yakalayamazsa değersizdir. Değer yakalama mekanizmaları arasında ücret paylaşımı, geri alımlar, geri alım ve yakmalar veya zorunlu kullanım yer alabilir.

Ben şahsen geri alımların en iyi yol olduğunu düşünüyorum, ancak bunun gelirle bağlantılı olması gerekiyor: eğer değer birikim mekanizması güçlü ama gelirin kendisi zayıfsa, proje yine de bu testi geçemez.

Bu çok açık bir şey gibi görünüyor ve birçok kişi bunu anladığını düşünüyor, ancak birçok kişi hâlâ "anlatı + benimseme = sembolik takdir" tuzağına düşüyor.

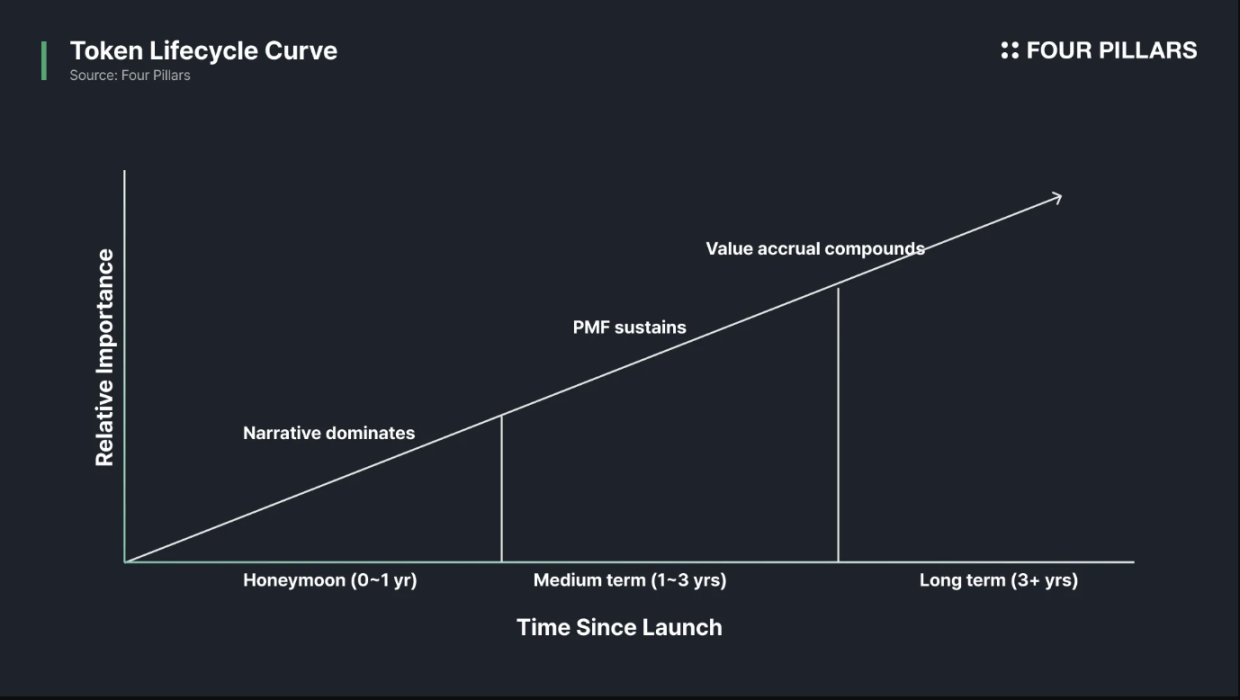

2. Yaşam Döngüsü

Bu üçgen model statik değildir. Her açı, token yaşam döngüsünün farklı aşamalarında baskındır.

Anlatı (kısa vadeli): Ekipler lansmanın ilk aşamalarında likiditeye, ilgiye ve dağıtım kanallarına ihtiyaç duydukları için anlatıya güvenirler.

Ürün-Pazar Uyumu (Orta ve Uzun Vade): Anlatılar zaman ve sermaye satın alabilir, ancak kullanıcı sadakati sağlayamaz.

Değer yakalama (orta ve uzun vadeli): Token nakit akışına bağlanamazsa, ürün büyümeye devam etse bile içeridekiler satacak ve sahipleri yine de zarara uğrayacaktır.

3. 3/3'e ulaşmak neden bu kadar zordur?

Çoğu token en fazla 2/3'e ulaşabilir. Anlatım kolay, ürün-pazar uyumu (PMF) ise çok zordur, ancak en azından oldukça basittir - ya sorunu çözersiniz ya da çözemezsiniz.

Değer yakalama, çoğu insanın küçümsediği bir konudur, çünkü hızla her paydaşı ilgilendiren bir oyuna dönüşür:

- Kurucu ortaklar yeterli sermaye rezervine ve likiditeye sahip olmak isterler.

- Kullanıcılar düşük ücretler ve yüksek teşvikler istiyor.

- Token sahipleri yalnızca fiyat artışlarını önemsiyor.

- Piyasa yapıcılar daha geniş bütçeler istiyor.

- Borsalar düşük risk ve iyi bir imaj istiyor.

- Avukatlar daha az sorun istiyor.

Bu talepler birbiriyle çelişebilir. Ekipler tüm tarafların taleplerini dengelemeye çalışırken, tokenlar genellikle tehlikeye girer ve vasat hale gelir. Bu, ekibin aptallığından değil; teşviklerin doğal uyumundan kaynaklanır.

4. Basit vaka analizi

Şimdi bu çerçeveyi gerçek dünyadaki birkaç duruma uygulayacağız.

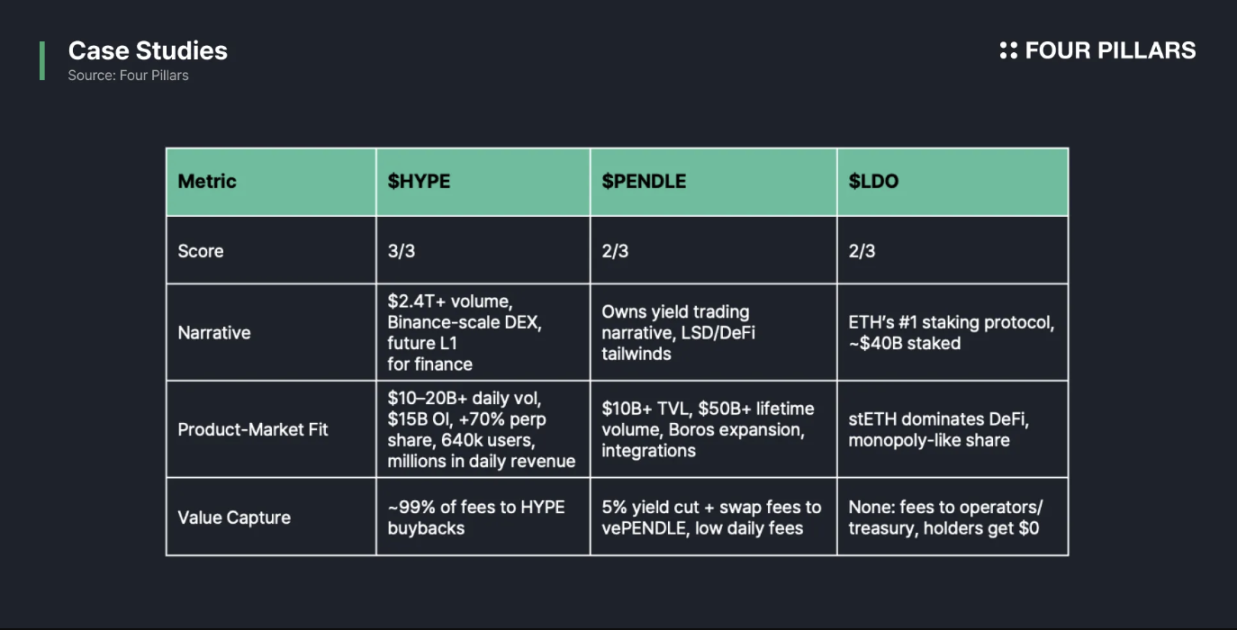

(1)HİPE: 3/3

Anlatım: Binance sınıfında benzersiz bir merkezi olmayan borsa (DEX). 2,4 trilyon doları aşan işlem hacmiyle, gelecekte tüm finansal sistemi destekleyebilecek potansiyele sahip 1. Katman olarak konumlandırılmıştır.

Ürün-Piyasa Uyumu (PMF): Günlük işlem hacmi 10-20 milyar doların üzerinde, açık pozisyon (OI) yaklaşık 15 milyar dolar, merkezi olmayan sürekli sözleşme piyasasında %60'ın üzerinde pazar payı, 640.000'den fazla kullanıcı ve milyonlarca dolarlık günlük gelir.

Değer yakalama: İşlem ücretlerinin %99'u (%1'i HLP'ye gider) HYPE geri alımı için kullanılır. Her işlem token'a geri döner.

Hyperliquid, üçlünün özü olan eksiksiz bir çözümdür.

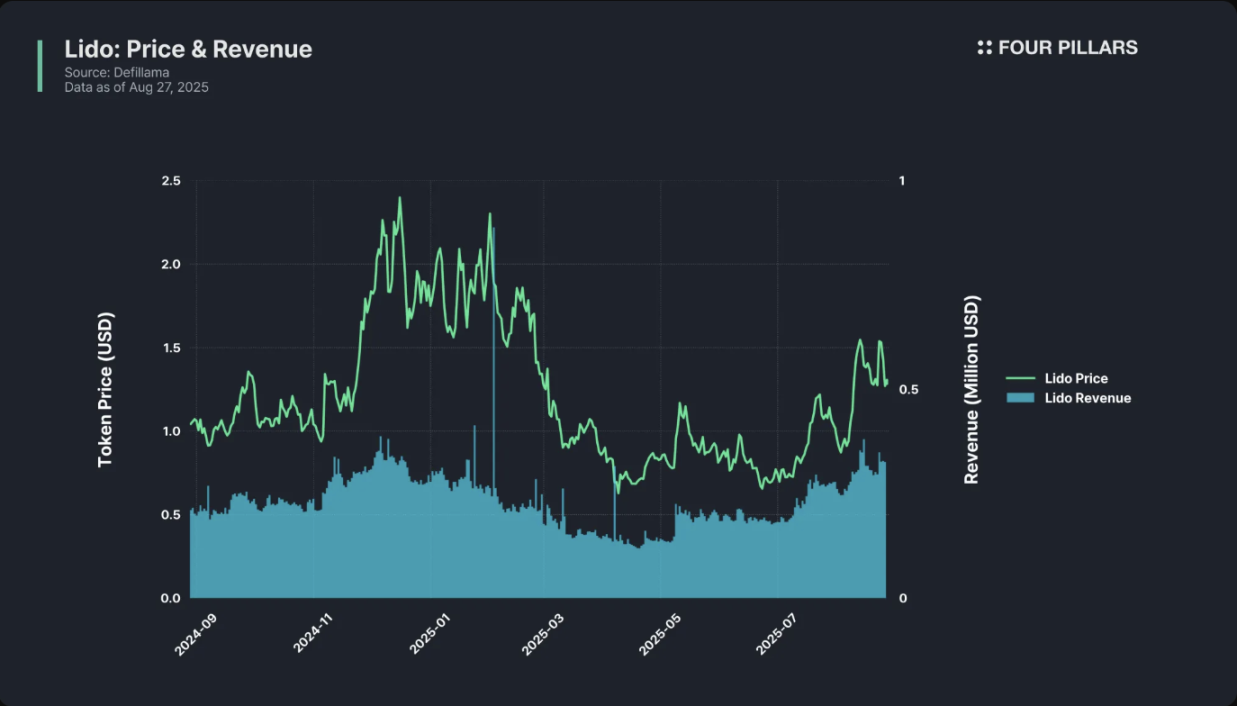

(2) LDO: 2/3

Anlatım: Ethereum'un 1 numaralı staking protokolü. Yaklaşık 40 milyar dolarlık staking hacmiyle, likit staking ile eş anlamlı hale geldi. ETH staking'inin anlatısı ekosistemdeki en güçlü anlatılardan biridir ve Lido da bu anlatının merkezinde yer alır.

Ürün-Pazar Uyumu (PMF): Açıkça ortada. Ethereum, DeFi'de her yerde mevcut ve Lido neredeyse tekel bir pazar payına sahip. Ürün işe yarıyor ve kullanıcılar ona güveniyor.

Değer Yakalama: Yok. Lido, staking getirilerinden %10 komisyon alır, ancak bu ücretler düğüm operatörlerine ve hazineye gider. LDO sahipleri getiri elde etmez, yalnızca yönetim hakları alır. Lido geçen yıl 100 milyon doların üzerinde gelir elde ederken, LDO sahipleri hiçbir şey elde edemedi.

Lido çok büyük bir şirket, ancak Token sadece bir seyirci – ders kitabı niteliğinde 2/3'lük bir örnek.

(* Son zamanlarda Lido topluluğu geri alımları görüşmek üzere bir teklifte bulundu.)

(3) PENDLE: 2/3

Lido çok büyük bir şirket, ancak Token sadece bir seyirci – ders kitabı niteliğinde 2/3'lük bir örnek.

(* Son zamanlarda Lido topluluğu geri alımları görüşmek üzere bir teklifte bulundu.)

(3) PENDLE: 2/3

Anlatım: Getiri Ticareti anlatısına hakim olun: Kullanıcılar, faiz getiren varlıklarını PT ve YT token'larına bölüp bu kazançları Pendle'da alıp satabilirler. Bu, DeFi + LSD çılgınlığından yararlanan bu alandaki ilk ve en büyük projedir.

Ürün-Piyasa Uyumu (PMF): Toplam kilitli değer (TVL) 10 milyar doları aşıyor, kümülatif işlem hacmi 50 milyar doları aşıyor, zincirler arası entegrasyon ve Boros (fonlama oranı işlem protokolü) yeni pazarlara açılıyor. Getiri yatırımcıları ve likidite sağlayıcıları tarafından oldukça tercih ediliyor.

Değer Yakalama: Pendle, gelirinin %5'ini ve işlem ücretlerinin bir kısmını PENDLE sahiplerine dağıtır. Ancak, gelir ticaretinin doğası gereği, hareketlilik düşüktür; çoğu kullanıcı stratejilerini yatırır ve getiri bekler. Günlük işlem ücretleri yalnızca on binlerce dolar olup, TVL ve piyasa değeriyle karşılaştırıldığında oldukça mütevazıdır.

Yani üçgenin iki köşesi PENDLE'yi destekliyor ancak eksik olan taraf gelir.

Dikkat edilmesi gereken bir nokta daha: Pendle'ın ürünü, ortalama bir kullanıcı için anlaşılması zor. Faiz oranı/getiri arbitraj ticareti, kripto para yatırımcısı olmayanlar için sezgisel değil ve bu da büyüme potansiyelini (en azından kısa vadede) sınırlıyor.

(4) 0-1/3: Jetonların %99'u

Çoğu token bu tuzağa düşer: Bir hikayeleri vardır ama kimse onları kullanmaz; ürünleri vardır ama birikmiş değerleri yoktur; kimsenin umursamadığı yönetim token'larıdırlar. Bir proje, piyasa güçlerine meydan okumak için XRP ve Cardano gibi güçlü bir "inanç topluluğu" oluşturamadığı sürece, "aptal modeli" neredeyse tüm kripto para birimlerinin temel durumudur.

5. Geleceğe bakış

Bu üçgen modelinin anlaşılması kolay, ancak uygulanması zordur. Metrikler manipüle edilebilir, proje dokümantasyonu önemli ayrıntıları gizleyebilir ve sembolik ekonomik modeller operasyonlar sırasında değişebilir. Anlatılar hızla değişir; bir sembolik model bir gün üçgen modeline tamamen veya tamamen uyabilirken, ertesi gün tamamen farklı görünebilir.

Dahası, kripto para yatırımı zordur çünkü her vaka kendine özgüdür. Çoğu token, BTC, ETH veya SOL'den daha iyi performans gösteremez. Ancak üçgen modelde gerçekten ustalaşmış nadir bir token bulursanız, getirileri hayatınızı değiştirebilir. Tek bir vuruş, birini zor bir durumdan kurtarabilir ve hayatının gidişatını değiştirebilir. İşte oyunun cazibesi ve sayısız engele rağmen insanların katılmaya devam etmesinin nedeni budur.

Yukarıdaki çerçeve oldukça pratiktir. 2025'in ilk çeyreğine gelindiğinde, kripto para piyasası zaten bir "geri alım sezonuna" girmişti ve DeFi protokolleri yatırım temellerine sahip olmaya başlamıştı: DYDX, Shell, Jupiter, AAVE, ARB, Raydium, Virtuals, Etherfi vb. gibi çok sayıda "geri alım" şirketi geri alım planlıyor veya gerçekleştiriyordu.

Belirli bir açıdan bakıldığında, yeni geri alım kararı, protokolün fiyatın daha düşük bir değerleme aralığında olduğuna inandığını gösteriyor. 2020 DeFi Yazını atlatan DeFi protokolleri, piyasadaki kanıtlanmış birkaç uygulama senaryosu arasında yer alıyor.

Bazı protokoller, istikrarlı getirilerle hem yükseliş hem de düşüş döngülerini atlatarak uzun vadeli büyüme şanslarını önemli ölçüde artırmıştır. DeFi alanında, genel çark şu şekilde işler: token lansmanı → staking teşvikleri → dolaşımdaki arzı azaltmak için temettüler/geri alımlar/yakmalar → fiyatları artırmak → daha fazla kullanıcı çekmek.

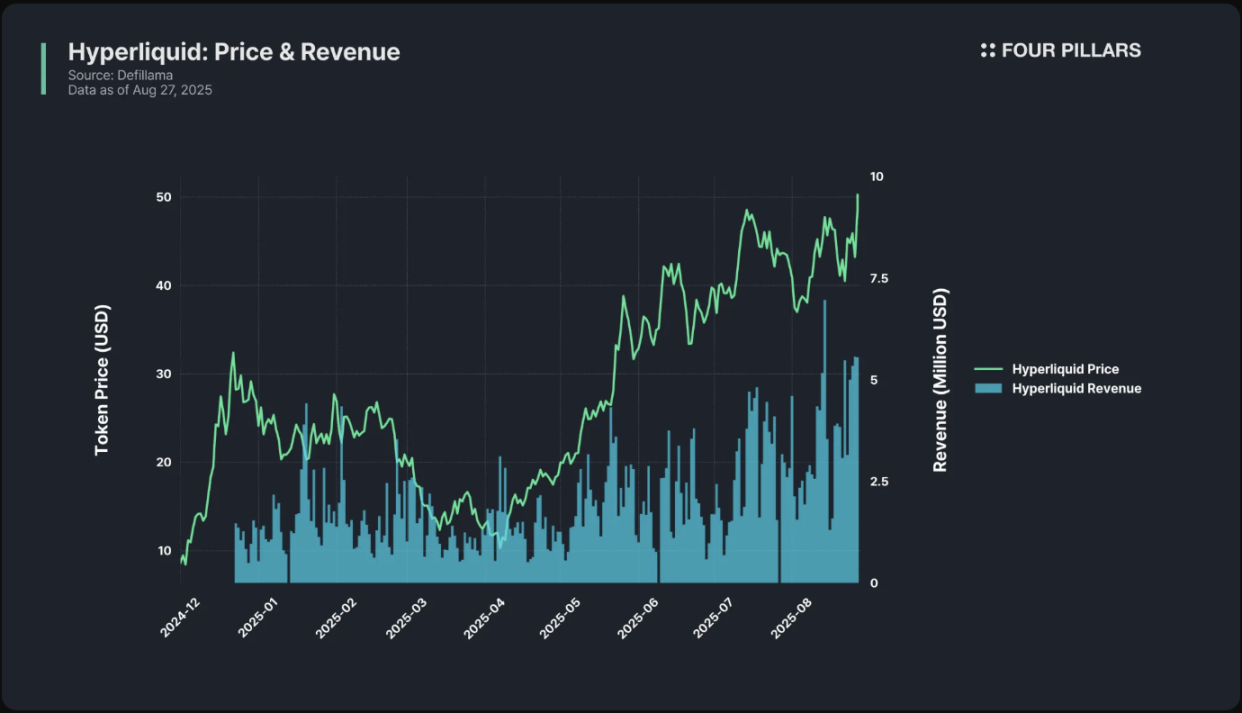

Hyperliquid örneğini ele alalım: HYPE, önemli bir gelir, yönetilebilir kısa vadeli likidite ve hatta yeterli işlem hacmi altında deflasyona bile sahiptir. Kapsamlı iş modeli, spot işlem ücretleri ve HIP-1 açık artırma ücretlerini içerir; işlem ücretleri, takas ücretleri ve fonlama ücretleri de dahil olmak üzere türev işlem ücretleri toplar; ve zincir içi yöntemlerle ekosistemini sürekli olarak genişletir. Örneğin, geliştiricilerin sürekli sözleşmeler dağıtmasına yardımcı olan bir özellik olan HIP-3'ü kullanıma sundu; ve kendi sabit kripto parasının ihraç hakları için bir ihale süreci başlattı.

Patlayan varlık sayıları ve yetersiz likiditenin zemininde, tüm altcoin piyasasında genel bir yükseliş son derece zordur ve fonlar yalnızca kripto para piyasasının en üst %10'luk kısmına akabilir.

Şu anda çoğu anlaşmanın gelir ve geri alım oranları hala istikrarlı ve kademeli bir aralıkta seyrediyor.

Makalede de belirtildiği gibi kripto paralara yatırım yapmak zordur çünkü her vaka birbirinden farklıdır.

Şu anda çoğu anlaşmanın gelir ve geri alım oranları hala istikrarlı ve kademeli bir aralıkta seyrediyor.

Makalede de belirtildiği gibi kripto paralara yatırım yapmak zordur çünkü her vaka birbirinden farklıdır.

Üçgen modeline gerçekten hakim olan çok az sayıda token bulabilirseniz ve zincir üstü pazarda önemli bir pazar payına sahip, iyi bir sirkülasyon sağlama yeteneğine sahip ve yeterli gelecekteki büyüme potansiyeline sahip projeleri keşfederseniz, o zaman çok önemli getiriler elde edersiniz.

Tüm Yorumlar