Yazan: Zuo Ye

Coinbase'in nihai ayrılığı, Genius Yasası'nın halefi olan Clarity Yasası'nın Kongre'de tıkanmasına neden olarak, stablecoin'lerin "pasif faiz getiren" mekanizmasını gündeme getirdi.

Bankacılık sektörü, 6 trilyon dolara kadar mevduatın özellikle Coinbase'in %50'sini aldığı USDC başta olmak üzere stablecoin'lere akacağına ve bunun da küçük yerel ve topluluk bankalarından mevduatları çalacağına, küçük işletmelerin ve sıradan insanların finansman elde etmesini daha da zorlaştıracağına inanıyor.

Coinbase ise kazanılan faizin yalnızca operasyonel ve ödül mekanizması olduğunu ve yeterli varlık rezerviyle stablecoin'lerin sistemik bir krize yol açmayacağını savundu. Aksine, daha fazla insanın bankacılık sektörünün sunduğu %0,01'lik vadesiz mevduat faiz oranının "sömürüsünden" kurtulmasını sağlayacaklarını belirtti.

On-chain faiz kazandıran stablecoin'lerde üç geliştirme turundan sonra bile, faiz kazandıran mekanizmalar, gerçek dünya finans sektörünün yetişmesi gereken sıcak bir konu olmaya devam ediyor. Büyük uçurumların olduğu bir dünyada yaşıyoruz; kripto dünyası hızla ilerliyor ve geleneksel finans (TradFi) büyük ölçekli.

Yaşam kapitalizmi

ABD Hazine tahvillerinin alımındaki azalma ve altın alımının eş zamanlı olarak gerçekleşmesi, ABD Hazine tahvillerinin yeni alıcılara ihtiyaç duyduğunu gösteriyor ve Tether ile Circle bu sorumluluğu üstlenmek için harekete geçti.

Coinbase USDC'nin yıllık %3,35'e varan getirisi karşısında bankacılık sektörünün iki argümanı var. Birincisi, ABD bankacılık sektörünün 18 trilyon dolara varan bir mevduat hacmi var. Vadesiz mevduat faiz oranları çok yüksek olursa, bankacılık sektörü kredi faiz oranlarını daha da artıracak ve bu da sonuçta kurumsal finansman ve kişisel kredinin maliyetini yükseltecektir.

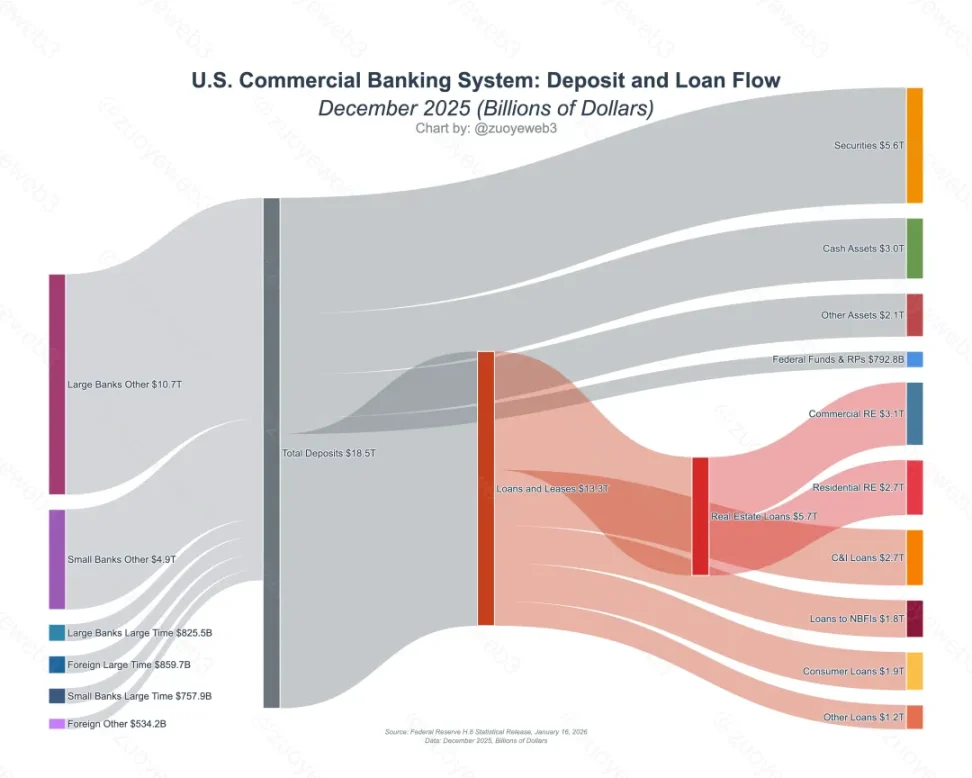

Resim alt yazısı: ABD ticari bankalarındaki mevduat ve kredilerin akışı. Resim kaynağı: @NewYorkFed

İkinci olarak, faiz getiren stablecoin'lerin ihraççıları giderek daha fazla ABD Hazine tahvili satın almayı tercih ediyor; bu da bankacılık sektörünün ABD doları dolaşımındaki konumunu zayıflatıyor ve zincir üstü stablecoin'lerin DeFi'ye katılımı sistemik bir finansal krize de yol açabilir.

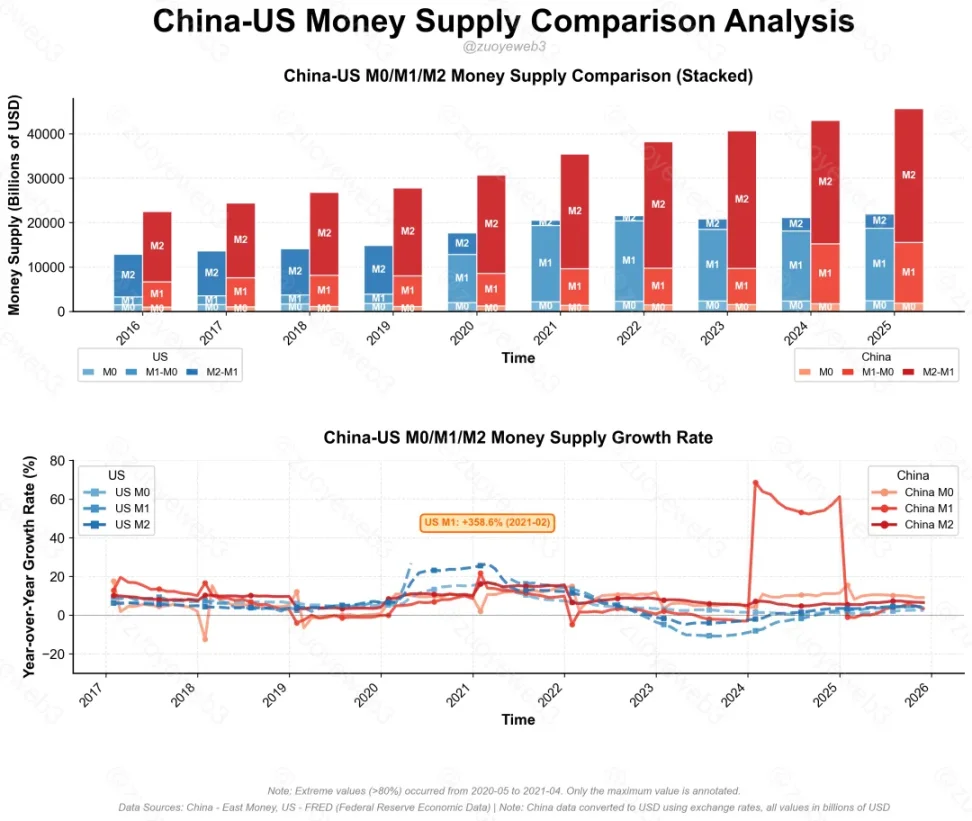

Resim alt yazısı: Çin ve ABD'deki M0/M1/M2'nin karşılaştırması. Resim kaynağı: @zuoyeweb3

Bu iki soruyu özel olarak yanıtlamak gerekirse, USDC'nin şu anda 75 milyar dolarlık bir arzı bulunmakta ve 40 milyar dolarlık ABD Hazine tahvili satın almıştır; Tether'in ise 180 milyar dolarlık bir arzı bulunmakta ve 130 milyar dolarlık ABD Hazine tahvili satın almıştır. Sadece ABD Hazine tahvillerine dayalı stablecoin'lerin toplam değeri 170 milyar dolardır ve bu da ABD M0/M1/M2'nin sırasıyla %3/%0,8/%0,7'sini oluşturmaktadır.

Ancak Ark Invest'in istatistiklerine göre, ABD Hazine tahvillerinin en büyük üç yabancı alıcısının payı 2011'deki %23'ten 2024'te %6'ya düştü. Gümrük savaşının artık Avrupa'ya da yayılmasıyla birlikte, ABD Hazine tahvillerinin küresel statüsünü koruyabilmesi için daha fazla dış alıcıya ihtiyacı var. Temelde, ABD'nin stablecoin'leri reddetmek için hiçbir nedeni yok.

Ancak Ark Invest'in istatistiklerine göre, ABD Hazine tahvillerinin en büyük üç yabancı alıcısının payı 2011'deki %23'ten 2024'te %6'ya düştü. Gümrük savaşının artık Avrupa'ya da yayılmasıyla birlikte, ABD Hazine tahvillerinin küresel statüsünü koruyabilmesi için daha fazla dış alıcıya ihtiyacı var. Temelde, ABD'nin stablecoin'leri reddetmek için hiçbir nedeni yok.

Genius Yasası müşteri edinmek için faiz ödemeyi yasakladığı gibi, Paxos'un Kraken ile ortaklaşa çıkardığı GUSD ve PayPal ile ortaklaşa çıkardığı PYUSD de bu kanalı atlayabiliyor. Bunun nedeni, Paxos gibi üçüncü tarafların işletme kuruluşu olarak hareket etmesi veya Anchorage gibi saklama kuruluşlarının kurumsal müşterilere faiz ödemesidir.

Aslında, Ripple ve a16z gibi kripto para piyasası oyuncuları, pasif geliri reddedip aktif gelire izin veren yasa tasarısını mümkün olan en kısa sürede geçirmeyi umuyorlar; sadece Coinbase inatla direniyor.

Asıl sorun ölçek genişlemesinde yatıyor. Şu anda çeşitli stablecoin'lerin toplam arzı 300 milyar dolar civarında ve kesin olarak söylemek gerekirse, zincir içi faiz getiren stablecoin'lerin değeri yaklaşık 30 milyar dolar. İki büyük gerçek engelle karşılaştırıldığında, bankacılık sektörünün endişelendiği gerçek etki henüz çok uzakta.

Kripto para dünyasında, 2022'de ABD dolarının çöküşünden bu yana tek parlak nokta, zincir içi faiz getiren stablecoin'lerin ana modelini oluşturan Ethena tarafından çıkarılan USDe ve sUSDe olmuştur. Ancak, 2025'te yarattığı çılgınlığın ardından hızla üç aşamadan geçmiştir:

- 29 Temmuz 2025'te USDe, Aave ile birlikte döner kredi arbitraj programı başlattı. 11 Ekim'deki büyük tasfiye sonrasında programın ölçeği hızla 10 milyar dolardan 6,5 milyar dolara düştü. USDe ayrıca kendi halka açık blok zincirini oluşturmaktan vazgeçti ve fiilen beyaz etiketli bir platforma dönüştü.

- 11.03 xUSD'nin sabit kurdan ayrılması olayı, birçok Morpho/Euler kasa yöneticisi için FUD krizine yol açtı. Sonuç olarak, zincir üstü stablecoin'lerin arzı ve ölçeği, Temmuz ayından bu yana süregelen artış trendini sürdüremeyip, istikrar kazandı.

- Aralık ayına kadar hatırlanmayan Plasma para yatırma işlemi, Tempo (Paradigm ve Stripe tarafından desteklenen), Stable (Tether tarafından desteklenen) ve Plasama gibi stablecoin halka açık zincirleriyle birlikte, P2P ödemelerinde ve zincir dışı kurumsal benimsemede ivme kazanamadı ve bir atılım gerçekleştiremedi.

Kripto para dünyasının dışında, daha önce de belirtildiği gibi, bankacılık sektörünün stablecoin faiz getirisine yönelik sıkı önleme ve kontrolü, ödeme sektörünün stablecoinleşmesini durdurulamaz hale getirdi. Ancak, DeFi'den temelde kopuk bir durumda olması garip. Birincisi, üç kriz ödeme sektörünün stablecoin'lere olan ilgisini etkilemedi. İkincisi, faiz getirisi mekanizması gerçekten de genel ekonomik verimliliği artırabilir.

Gemide ödeme, blockchain kasası

Faizi sermaye yaratmaz, aksine sermayeyi faiz yaratır.

Ethena'nın çöküşü kademeli oldu, ancak en azından stablecoin'lere yeniden doğma şansı verdi; bu, "bir balina düşerse, birçok balina ortaya çıkar" durumu gibiydi:

- Getiri mekanizması, stablecoin'lerden Perp DEX ve Binance'in RWUSD ürün serisi gibi tüm varlıklara kadar yaygınlaşmıştır.

- Vault temelde olgunlaşmış bir platform; örneğin, Morpho'nun kurucusu Stakehouse'un kazançlarına dayalı, genel getiri sağlayan stablecoin'ler için beyaz etiketli platformlar mevcut.

Stabil kripto paraların mevcut işleyişine baktığımızda, özellikle faiz getiren ürünlerin varlığı açısından geleneksel USDT'ye kıyasla önemli farklılıklar olduğunu görüyoruz.

Resim alt yazısı: Stablecoin ihraç paradigması, resim kaynağı: @zuoyeweb3

ABD Hazine tahvillerine dayalı USDC/USDT, yalnızca Ethena gibi stablecoin'lerin ihraç edilmesinin temeli olmakla kalmıyor, aynı zamanda USDC, faiz getiren mekanizmaların temel kaynağı olarak borç verme havuzlarında da kullanılabiliyor. Bu, stablecoin blok zincirlerinin mevcut gerçekliğidir.

Resim alt yazısı: Stablecoin ihraç paradigması, resim kaynağı: @zuoyeweb3

ABD Hazine tahvillerine dayalı USDC/USDT, yalnızca Ethena gibi stablecoin'lerin ihraç edilmesinin temeli olmakla kalmıyor, aynı zamanda USDC, faiz getiren mekanizmaların temel kaynağı olarak borç verme havuzlarında da kullanılabiliyor. Bu, stablecoin blok zincirlerinin mevcut gerçekliğidir.

Tron'daki TRC-20 USDT dışında, çoğu stablecoin DeFi'ye yöneliyor. Bu durum, bankacılık sektörünün faiz getiren stablecoin'lerin finansal sisteme zarar vereceği yönündeki endişelerini çürütmekle kalmıyor, aynı zamanda Coinbase'in "pasif faiz getirme" konusundaki kutsallığını da çürütüyor. Coinbase'in entegre ettiği faiz getiren kasa olan Morpho da Stakehouse tarafından işletilen bir ürün.

Coinbase aslında iki yönlü bir kazanç sağlıyor: hem USDC'nin piyasaya sürülmesinden elde edilen kârı hem de Morpho'nun işletme kârını alıyor; bu da onu Didi'den çok Meituan'a benzetiyor.

Coinbase dışında, zincir üstü stablecoin'ler ihraççıların ve dağıtıcıların aşırı komisyonlarından kurtulmayı başardı, ancak faiz üretimi, stablecoin'ler ve ödemeler arasındaki boşluğun yenilikçi mekanizmalarla kapatılması gerekiyor.

Başka bir deyişle, eğer faiz getiren stablecoin'ler bankacılık sektöründen DeFi kasalarına fon çekmekten başka bir işe yaramaz, verimsiz spekülatif balonlara dönüşür ve nihayetinde kendi kendini gerçekleştiren kehanetlere dönüşürse, 6 trilyon dolarlık stablecoin bile sistemik bir krizi tetiklemek için yeterli olacaktır.

Hem istikrarlı kripto paraların ölçeklenebilir büyümesini teşvik etmek hem de faiz getiren mekanizmalarını korurken gerçek dünyadaki kullanım alanlarını artırmak için tek yol, faiz getirmeyi ödeme sektöründe evrensel bir standart haline getirmektir.

Airwallex'in Yield ürününü örnek olarak ele alalım. Bu ürün, Coinbase USDC mevduatlarından daha yüksek yıllık getiri sunmakla kalmıyor, aynı zamanda temelinde para piyasası fonu bulunan, birden fazla para biriminde işlem yapan işletmelerin getiri ürünlerini de destekliyor.

Resim açıklaması: Airwallex verim ürünü. Resim kaynağı: @airwallex

Stakehouse'un zincir üstü kasalarıyla karşılaştırıldığında, tek fark Airwallex ve diğerlerinin gerçek dünya iş senaryolarına sahip olması ve şirketlerin atıl fonlarını verimli bir şekilde kullanabilmesidir. Bununla birlikte, zincir üstü kasalarla birleştirildiğinde, getiriler daha yüksek olmakla kalmaz, aynı zamanda faiz getiren stablecoin'ler de normal şekilde kullanılabilir.

USDC'nin ve Airwallex'in faiz kazanma mekanizmalarından farklı olarak, faiz kazandıran stablecoin'ler "mevcut olduğunda faiz kazanır", yani faiz kazanma mekanizmasını kullanım öncesinde, sırasında ve sonrasında tüm sürece entegre eder ve hatta tüketimden sonra bile puan ekler.

U-Card'ın C-uç kanalları aracılığıyla müşteri edinmenin zorluğuna kıyasla, ödeme kanallarının stablecoin'ler aracılığıyla daha fazla finansal yeniliğe ihtiyacı var. Ctrip'in yurtdışı versiyonu, Singapur lisanslı ödeme geçidi Triple-A tarafından desteklenen U-Card para yatırma işlemlerini destekliyor. Ctrip için bu, yeni bir üçüncü taraf ödeme platformuna bağlanmaktan ibaret. Triple-A için ise hangi stablecoin'i kullanacağı sadece kod seçimi meselesi.

Morpho/Aave/Sonic anlaşmazlığının ardından artık kimse "Kod Kanundur" ilkesine inanmıyor ve merkeziyetsiz kavram büyük bir darbe aldı. Ancak "Para Koddur" ilkesi giderek daha da netleşiyor ve yasal açıdan bakıldığında, faiz getiren birçok stablecoin, USDT'den bile daha uyumlu görünüyor.

Bu şekilde kullanıcılar, satıcılar ve dağıtımcılar istediklerini elde edebilirler: kullanıcılar faiz kazanır, satıcılar müşteri kazanır ve dağıtımcılar fayda görür. Bu aynı zamanda iş senaryosunu yerleştirmenin en uygulanabilir yoludur.

Çözüm

Fonlar mevduata, mevduatlar da faiz getiren varlıklara dönüştürülüyor.

Kripto para sektörü bir dönüm noktasına ulaşıyor. Varlıkların dışarıdan kişilere satılması giderek imkansız hale geliyor. Altcoin'ler ve meme coin'ler beklentileri karşılayamıyor ve stablecoin'ler perakende yatırımcılar tarafından yaygın olarak benimsenmekten çok uzak. Sorun şu ki, perakende yatırımcılar stablecoin'lerin gerçek dünyadaki benimsenmesinden kar elde edemiyor.

Altı ay önce, stablecoin'ler varlık ihraç etmenin bir yoluydu; şimdi ise stablecoin'lerin değer kazanma potansiyeline sahip olması gerekiyor.

Kaldıraçlı USDe ve xUSD'nin başarısız olmasının ardından, stablecoin'lerin kullanım alanlarını ve sahiplerini genişletmek ve perakende yatırımcıların zincir üstü kasa likiditesini organize etmek için sınırlı ortak (LP) olarak hareket etmelerini sağlamak şu anda uygulanabilir bir yaklaşımdır.

Altı ay önce, stablecoin'ler varlık ihraç etmenin bir yoluydu; şimdi ise stablecoin'lerin değer kazanma potansiyeline sahip olması gerekiyor.

Kaldıraçlı USDe ve xUSD'nin başarısız olmasının ardından, stablecoin'lerin kullanım alanlarını ve sahiplerini genişletmek ve perakende yatırımcıların zincir üstü kasa likiditesini organize etmek için sınırlı ortak (LP) olarak hareket etmelerini sağlamak şu anda uygulanabilir bir yaklaşımdır.

Sorunlar birikiyor ve kasaların kötü amaçlı kullanılmasıyla ilgili yeni sorunlar ortaya çıkıyor. Daha önce bu durum sadece kripto para piyasasını etkiliyordu ve etkileri nispeten kontrol edilebilirdi. Ancak gerçek işletmeleri ve kullanıcıları etkilediğinde, tüm stablecoin sektörü reddedilecektir. Kasaları kontrol etmek için yeni yöntemlere ihtiyacımız var; bu da bir sonraki makalenin konusu: Herkes bir yönetici ve yöneticinin kasasının içini görmemiz gerekiyor.

Tüm Yorumlar