Yazan: K1 Research & Klein Labs

2025'e geriye baktığımızda, bu sadece bir boğa veya ayı piyasası değildi; kripto endüstrisinin çok sayıda siyasi, finansal ve teknolojik bağlamda yeniden konumlanması ve 2026'da daha olgun ve kurumsallaşmış bir döngünün temellerinin atılmasıydı.

2025 Aylık Etkinlik Özet Takvimi (Kaynak: Klein Labs)

Yılın başında, Trump'ın göreve başlaması ve dijital varlık stratejisine ilişkin başkanlık kararnameleri, düzenleyici beklentileri önemli ölçüde değiştirdi. Aynı zamanda, $TRUMP token'ının piyasaya sürülmesi kripto paraları ana akıma taşıdı, piyasa risk iştahı hızla arttı ve Bitcoin, tarihinde ilk kez 100.000 doları aşarak "spekülatif varlık"tan "politik ve makro varlık"a ilk sıçramayı tamamladı.

Sonrasında piyasa, gerçek dünya kısıtlamalarına hızla yanıt verdi. Ünlü kripto paraların geri çekilmesi, Ethereum fiyatındaki ani yükseliş ve Bybit'in büyük çaplı hack olayı, yüksek kaldıraç, zayıf risk kontrolü ve anlatılara aşırı güvenme sorunlarını ortaya çıkardı. Şubat ve Nisan ayları arasında, makroekonomik tarife politikalarının geleneksel riskli varlıklarla yankı bulması ve yatırımcıların varlık fiyatlandırmasında güvenlik, likidite ve temel değerin ağırlığını yeniden değerlendirmelerine yol açmasıyla kripto piyasası yavaş yavaş sakinleşti.

Ethereum'un bu dönemdeki performansı özellikle temsili niteliktedir: ETH, Bitcoin'e göre baskı altındaydı, ancak bu zayıflık teknolojik veya altyapısal bozulmadan kaynaklanmadı. Aksine, 2025'in ilk yarısında Ethereum, gas cap'ler, Blob kapasitesi, düğüm kararlılığı, zkEVM ve PeerDAS gibi temel yol haritalarında ilerlemeye devam ederek altyapı yeteneklerini istikrarlı bir şekilde geliştirdi. Ancak piyasa, bu uzun vadeli gelişmeleri buna göre fiyatlandırmadı.

Yılın ortasına girerken, yapısal onarımlar ve kurumsallaşma eş zamanlı olarak ilerledi. Ethereum Pectra yükseltmesi ve Bitcoin 2025 konferansı hem teknolojiye hem de anlatıya destek sağlarken, Circle halka arzı stablecoin'lerin ve uyumlu finansın derin entegrasyonunu işaret etti. Temmuz ayında GENIUS Yasası'nın resmi olarak uygulanması yılın en sembolik dönüm noktası oldu; kripto endüstrisi ilk kez Amerika Birleşik Devletleri'nde açık ve sistematik bir yasal destek aldı. Bu ortamda Bitcoin yeni bir yıllık zirveye ulaştı. Aynı zamanda, Hyperliquid gibi zincir üstü türev platformları hızlı bir büyüme yaşadı ve hisse senedi tokenizasyonu ve Equity Perps gibi yeni biçimler piyasanın dikkatini çekmeye başladı.

Yılın ikinci yarısında sermaye akışları ve anlatılar belirgin bir ayrışma gösterdi. Hızlanan ETF onayları, emeklilik fonlarının giriş beklentileri ve faiz indirim döngüsünün başlangıcı, ana akım varlıkların değerlemelerini birlikte yükseltirken, ünlü kripto paralar, internet fenomenleri ve yüksek kaldıraçlı yapılar sıklıkla tasfiye edildi. Ekim ayındaki büyük ölçekli tasfiye olayı, yılın riskten kaçınmasının yoğun bir tezahürü oldu; aynı zamanda, gizlilik sektörü kademeli bir güç gösterdi ve yapay zeka ödemeleri ve kalıcı DEX gibi yeni anlatılar bazı sektörlerde sessizce şekillendi.

Yıl sonu, piyasanın yüksek düzeyde düşüş ve düşük likidite ile kapanmasına sahne oldu. Bitcoin 90.000 doların altına düşerken, altın ve gümüş gibi geleneksel güvenli liman varlıkları güçlü performans göstererek kripto piyasasının küresel varlık tahsis sistemine derin entegrasyonunu ortaya koydu. Bu noktada, ana akım kripto varlıkları dip noktasına ulaşma dönemine girdi. Piyasanın, 2026'da ayı piyasası düşüşünü takip eden geleneksel dört yıllık toparlanma döngüsünü izleyip izlemeyeceği veya döngüyü kırarak devam eden kurumsal girişler ve daha sağlam bir uyumluluk çerçevesiyle yeni zirvelere ulaşıp ulaşmayacağı, piyasa trendlerinin bir sonraki aşaması için en önemli araştırma sorusu olacaktır.

Makroekonomik Ortam ve Politika: 2025'te Yapısal Değişiklikler

1. Politika yönünde değişim: 2025 yılı, önceki dönemlerden temel olarak farklıdır.

Makroekonomik Ortam ve Politika: 2025'te Yapısal Değişiklikler

1. Politika yönünde değişim: 2025 yılı, önceki dönemlerden temel olarak farklıdır.

Kripto para sektörünün çeşitli döngülerine baktığımızda, politika ve düzenlemelerin piyasa beklentilerini etkileyen önemli dışsal değişkenler olduğunu görüyoruz, ancak işleyiş biçimleri 2025 yılında temel bir değişime uğradı. 2017'deki serbest piyasa büyümesinden, 2021'deki gevşek yaklaşımdan ve 2022-2024 arasındaki kapsamlı baskıdan farklı olarak, 2025, baskıdan izne ve belirsizlikten standardizasyona doğru kurumsal bir kaymayı temsil ediyor.

Geçmiş döngülerde, düzenlemeler piyasaya esas olarak olumsuz bir şekilde müdahale etmiştir: ya yasaklar, soruşturmalar veya yaptırımlar yoluyla piyasa zirvelerinde risk iştahını bozmuş ya da ayı piyasaları sırasında hesap verebilirlik yoluyla belirsizliği yoğun bir şekilde serbest bırakmıştır. Bu modelde, politikalar genellikle yatırımcıları etkili bir şekilde koruyamamış veya sektör için uzun vadeli gelişim beklentileri sağlayamamış, bunun yerine döngünün şiddetli dalgalanmalarını daha da kötüleştirmiştir. Bununla birlikte, 2025'e girerken, bu yönetim yaklaşımı yapısal değişikliklere uğramaya başlamıştır: yürütme emirleri öncelik kazanmış, düzenleyici kurumlar daha tutarlı tutumlar benimsemiş ve yasal çerçeveler kademeli olarak geliştirilerek, esas olarak vaka bazında yaptırıma dayanan önceki düzenleyici modelin yerini almıştır.

Kripto para düzenlemelerinin gelişimine dair grafik kaynağı: Messari

Bu süreçte, ETF'lerin ve stablecoin mevzuatının ilerlemesi, "beklentileri sabitlemede" çok önemli bir rol oynadı. Spot ETF'lerin onaylanması, Bitcoin ve Ethereum gibi kripto varlıklarının geleneksel finansal sistem aracılığıyla uzun vadeli sermaye tahsisi için ilk kez uyumlu bir kanal kazanmasını sağladı. 2025 yılının sonuna kadar, Bitcoin ve Ethereum ile ilgili ETP/ETF ürünlerinin ölçeği yüz milyarlarca dolara ulaşarak, kripto varlıklarının kurumsal sermaye tahsisi için ana araç haline geldi. Aynı zamanda, stablecoin ile ilgili mevzuat (GENIUS Yasası gibi), kurumsal düzeyde kripto varlıklarının sınıflandırılmasını netleştirdi: hangileri "finansal altyapı özelliklerine" sahip ve hangileri yüksek riskli spekülatif varlıklar olarak kalıyor. Bu ayrım, "kripto varlıkların bir bütün olarak" genel fiyatlandırmasını kırdı ve piyasanın farklı varlık ve sektörlerin değerlemesini farklılaştırmaya başlamasını teşvik etti.

Şunu belirtmek önemlidir ki, 2025'teki politika ortamı, önceki döngülerde olduğu gibi "politika getirisi odaklı bir patlama" yaratmadı. Bunun yerine, daha önemli anlamı, piyasaya nispeten net bir alt sınır sağlamasında yatmaktadır: izin verilen davranışın sınırlarını tanımlamak ve uzun vadeli yaşayabilirliğe sahip varlıklar ile marjinalleşmeye mahkum varlıklar arasında ayrım yapmak. Bu çerçevede, politikanın rolü "piyasa trendlerini yönlendirmekten" "riskleri sınırlamaya" ve "volatilite yaratmaktan" "beklentileri istikrara kavuşturmaya" doğru kaymaktadır. Bu perspektiften bakıldığında, 2025'teki politika değişikliği doğrudan bir boğa piyasasının motoru değil, daha ziyade kurumsal bir temeldir.

2. Fonlar Önce Gelir: Stablecoin'ler, RWA, ETF'ler ve DAT ile Oluşturulmuş "Düşük Riskli Bir Kanal"

2025 kripto piyasasında, sezgisel olmayan ancak çok önemli bir olgu yavaş yavaş ortaya çıktı: Fonlar ortadan kaybolmadı, ancak fiyatlar da buna tepki vermedi. Stabil kripto paraların piyasa değeri ve zincir içi işlem hacmi yüksek kaldı ve spot ETF'ler birden fazla zaman diliminde net girişleri sürdürdü. Bu arada, birkaç ana akım varlık dışında, çoğu altcoin uzun süreli fiyat baskısı yaşadı. Sermaye aktivitesi ve fiyat performansı arasındaki bu farklılık, 2025 piyasa yapısını anlamanın temel giriş noktasını oluşturuyor.

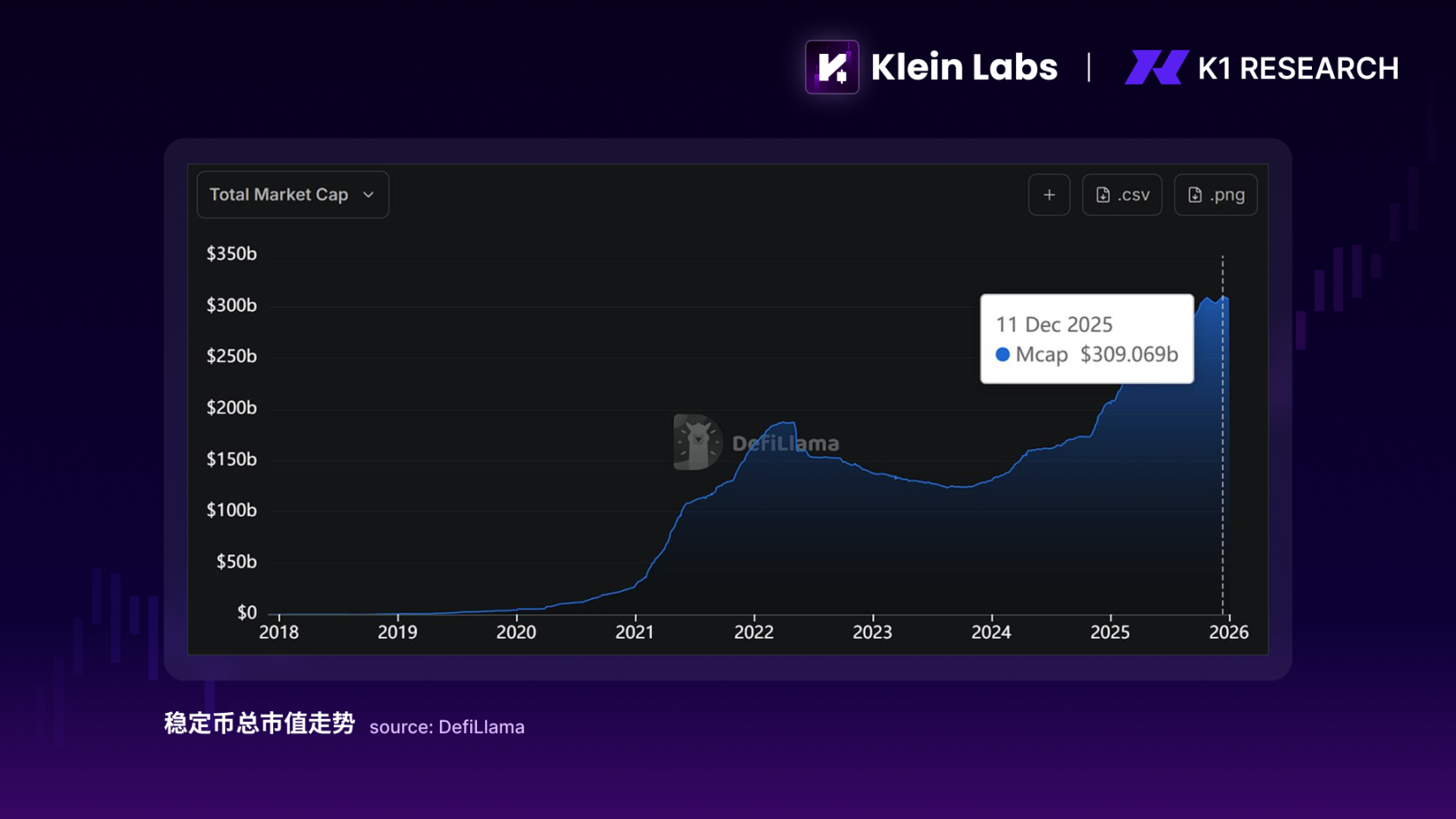

Stabil kripto paralar, bu süreçte önceki döngülere kıyasla tamamen farklı bir rol oynadı. Geçmişte, stabil kripto paralar daha çok borsalarda "aracı para birimleri" veya boğa piyasalarında kaldıraç yakıtı olarak görülüyordu ve büyümeleri genellikle spekülatif faaliyetlerle yakından ilişkiliydi. Ancak 2025 yılında stabil kripto paralar, fon yerleştirme ve takas araçlarına dönüştü. Stabil kripto paraların toplam piyasa değeri, yılın başında yaklaşık 200 milyar dolardan yıl sonunda 300 milyar doların üzerine çıkarak, yıllık yaklaşık 100 milyar dolarlık bir artış gösterirken, altcoinlerin toplam piyasa değeri aynı oranda artmadı. Bu arada, stabil kripto paraların yıllık zincir içi takas hacmi trilyonlarca dolara ulaşarak, nominal olarak geleneksel kart kuruluşlarının yıllık işlem hacmini bile aştı. Bu nedenle, 2025 yılında stabil kripto paraların büyümesi, spekülatif kaldıraçtan ziyade, ödeme, takas ve fon yönetimi ihtiyaçlarından kaynaklandı.

Risk ağırlıklı varlıkların (RWA) gelişimi bu eğilimi daha da güçlendiriyor. 2025 yılında, gerçekten uygulanan RWA'lar ağırlıklı olarak devlet tahvilleri, para piyasası fon payları ve kısa vadeli senetler gibi düşük riskli varlıklarda yoğunlaşmıştı. Bunların temel önemi, yeni fiyat esnekliği yaratmakta değil, uyumlu varlıkların zincir üzerinde var olma olasılığını doğrulamakta yatmaktadır. Zincir üzerindeki veriler, RWA ile ilgili protokollerin toplam kilitli değerinin (TVL) 2024 yılında hızlanmaya başladığını ve 2025 yılında da yükselmeye devam ettiğini göstermektedir; Ekim 2025 itibarıyla, RWA protokollerinin TVL'si yaklaşık 18 milyar dolara ulaşmış olup, 2024 yılının başındaki değerin birkaç katıdır.

Bu miktar, makro düzeyde kripto varlık fiyatlarını doğrudan etkilemek için yetersiz olsa da, yapısal etkisi oldukça açık: RWA, zincir üstü fonlara neredeyse risksiz bir getiri seçeneği sunarak, bazı fonların "zincir üstü kalmasını ancak kripto fiyat dalgalanmalarına katılmamasını" sağlıyor. Faiz oranlarının cazip kalması ve düzenleyici sınırların daha da netleşmesi göz önüne alındığında, bu seçenek, zincir üstü aktivite ile token fiyatları arasındaki geleneksel pozitif korelasyonu marjinal olarak zayıflatıyor ve 2025'te "artan fonlama ancak azalan fiyat esnekliği"nin yapısal özelliğini daha da açıklıyor.

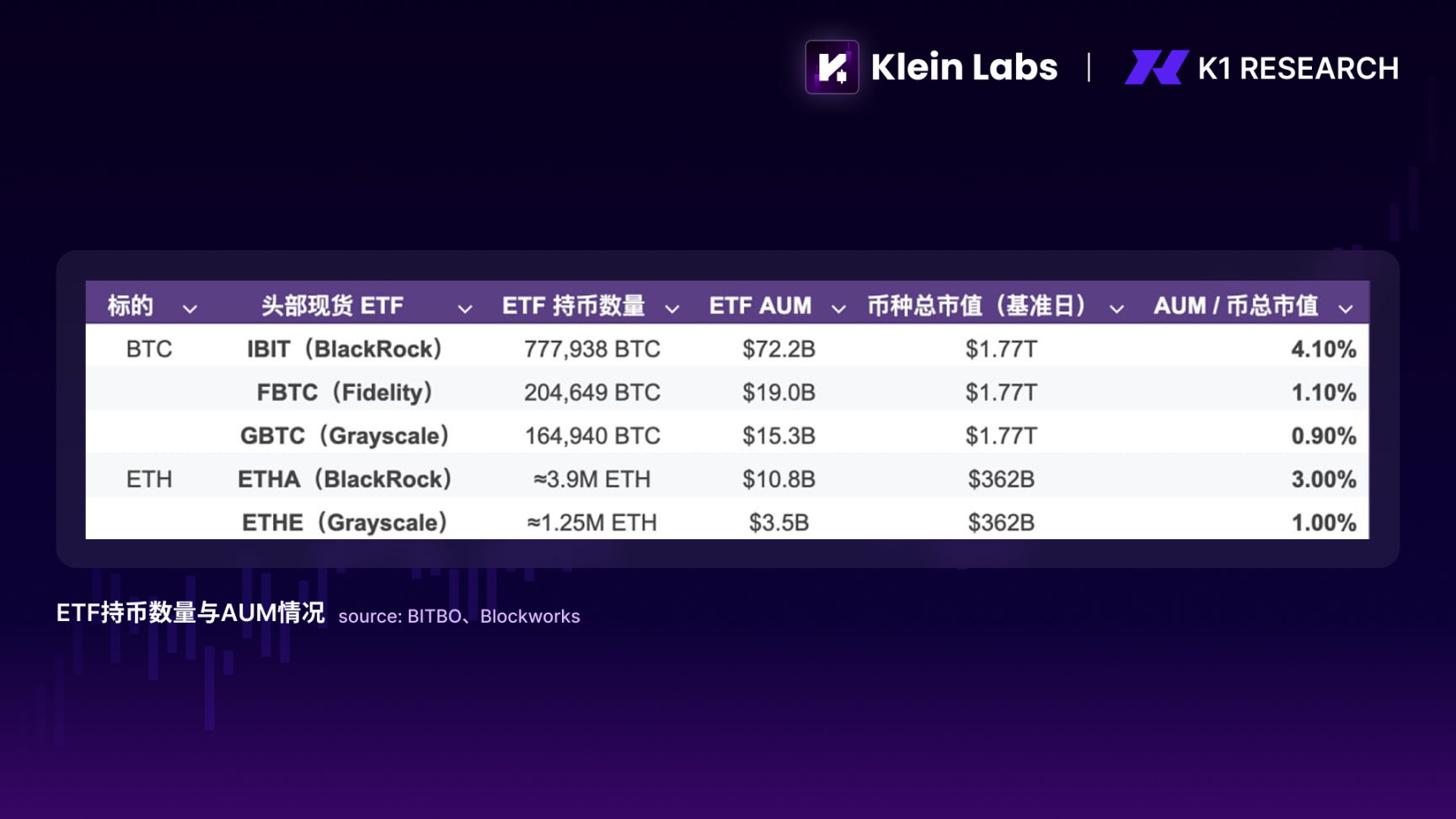

ETF'lerin etkisi, kapsamlı bir yayılımdan ziyade fonların tabakalaşmasında daha belirgindir. Spot ETF'ler, Bitcoin ve Ethereum gibi ana akım kripto varlıklar için uyumlu ve düşük sürtünmeli bir tahsis kanalı sağlar, ancak bu fon giriş yolu oldukça seçicidir. Gerçek emilim ölçeği açısından, 2026 yılının başlarında, önde gelen BTC/ETH spot ETF'leri, bu kripto paraların toplam dolaşımdaki arzının yaklaşık %6/%4'ünü elinde tutarak, ana akım varlık düzeyinde kurumsal fonların açık bir şekilde emilimini oluşturmuştur. Bununla birlikte, bu artış daha geniş bir varlık sınıfı yelpazesine yayılmamıştır. ETF'lerin piyasaya sürülmesi sırasında, BTC Hakimiyeti (Bitcoin'in piyasa değerinin toplam kripto para piyasa değerine oranı), tarihsel boğa piyasalarında yaygın olan hızlı düşüşü yaşamadı, bunun yerine yüksek bir seviyede kaldı; bu da kurumsal fonların uzun kuyruklu varlıklara (genellikle piyasa değerine göre ilk 100'ün dışında sıralanan token'lara atıfta bulunur) yayılmadığını yansıtmaktadır. Sonuç olarak, ETF'ler en iyi varlıkların fon çekme kapasitesini güçlendirirken, piyasa içindeki yapısal farklılaşmayı da nesnel olarak daha da kötüleştirdiler.

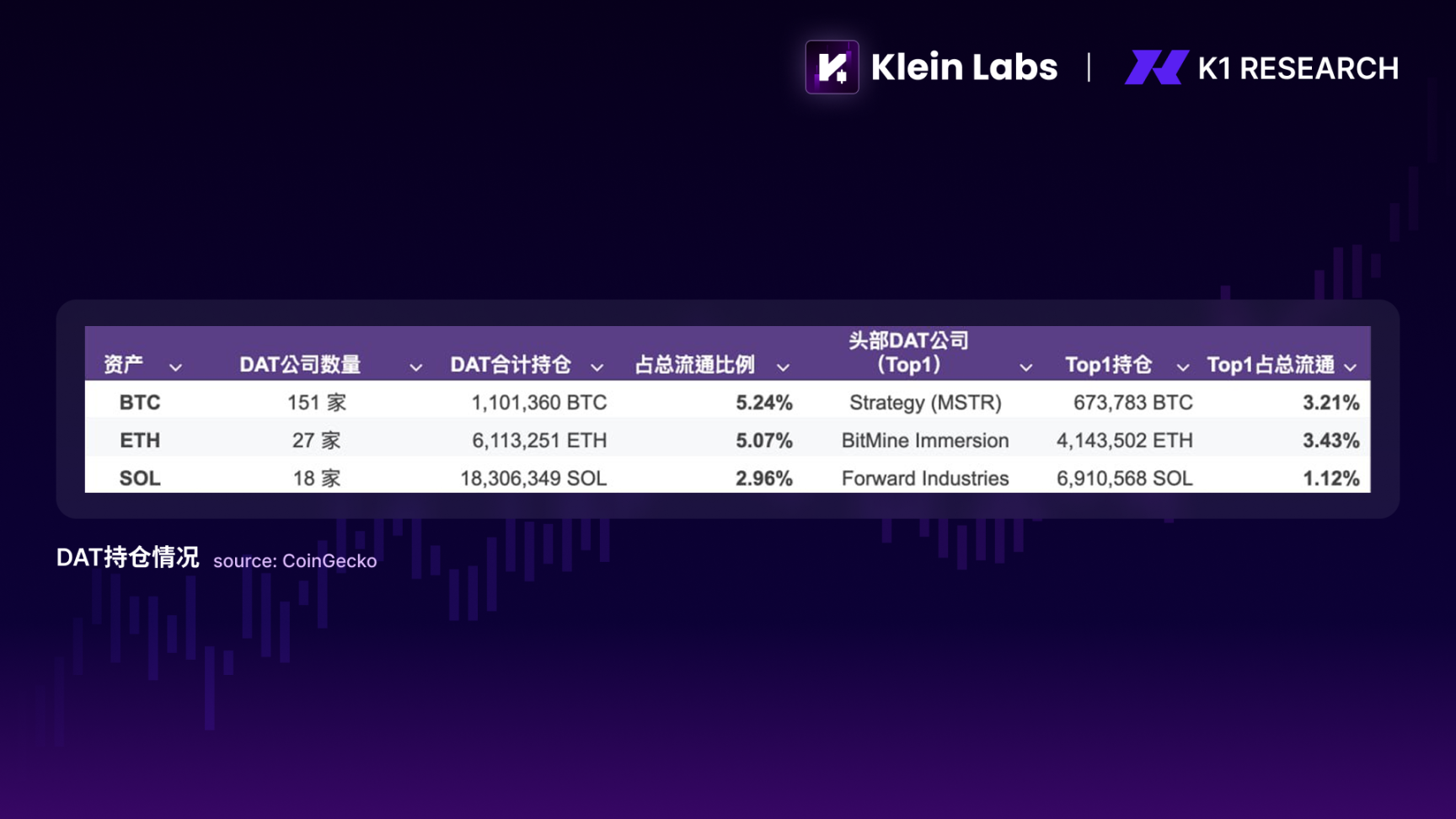

ETF'ler kadar dikkat çekici olan bir diğer olgu da 2025 yılında hızla ortaya çıkan "kripto-hisse senedi şirketleri" (DAT'ler) fenomenidir. Bu şirketler, bilançolarında BTC, ETH ve hatta SOL gibi dijital varlıkları bulundurmakta ve hisse senedi ihracı, dönüştürülebilir tahviller, geri alımlar ve gelirlerin rehin verilmesi gibi sermaye piyasası araçlarını kullanarak hisselerini "finansman ve kaldıraçlı kripto para birimi riskine maruz kalma araçları" haline getirmektedir. Ölçek açısından, yaklaşık 200 şirket benzer DAT stratejilerini benimsediğini açıklamış ve toplamda 130 milyar dolardan fazla dijital varlığa sahip olmuştur. DAT'ler, münferit vakalardan izlenebilir bir sermaye piyasası yapısına dönüşmüştür. DAT'ların yapısal önemi, ETF'ler gibi ana akım varlıklara fonların çekiciliğini güçlendirmelerinde yatmaktadır; ancak aktarım mekanizması daha çok "hisse senedi benzeri"dir; fonlar doğrudan uzun kuyruklu token'ların ikincil likiditesine değil, hisse senedi değerleme ve finansman döngüsüne girer ve böylece fonların ana akım ve altcoin varlıkları arasındaki tabakalaşmasını daha da şiddetlendirir.

Özetle, 2025'teki artan fonlar ortadan kaybolmadı, aksine sistematik olarak "uyumlu, düşük oynaklıklı ve uzun süre tutulabilen" kanallara aktı.

3. Piyasa Sonuçları: Ana Akım Varlıkların ve Alternatif Piyasaların Yapısal Tabakalaşması

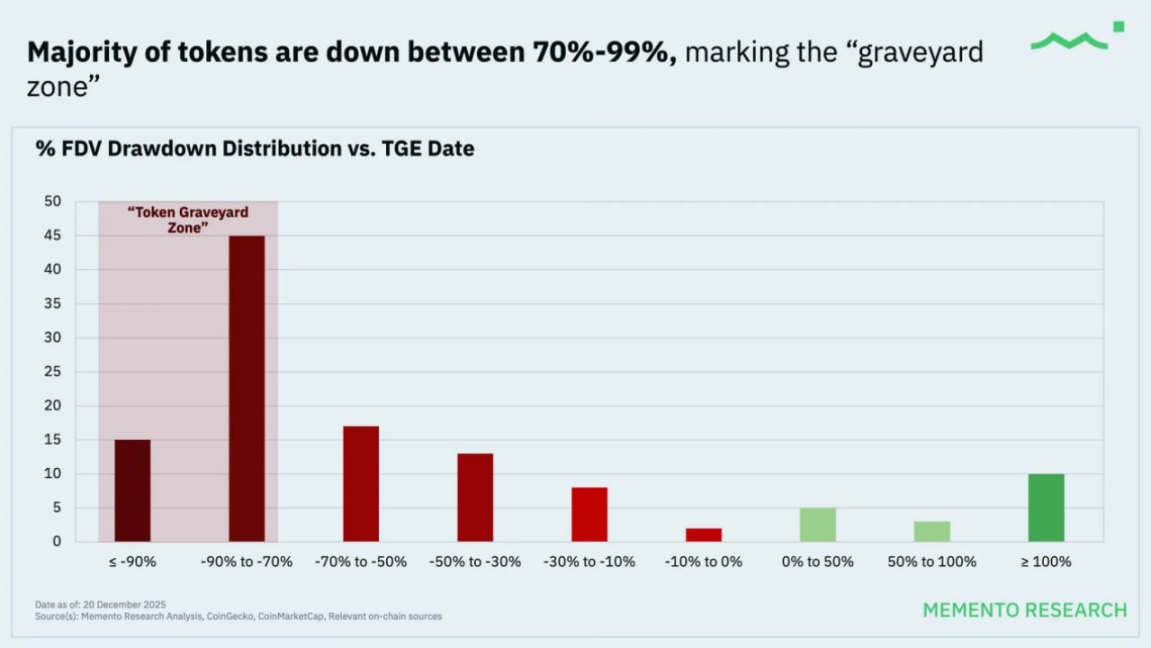

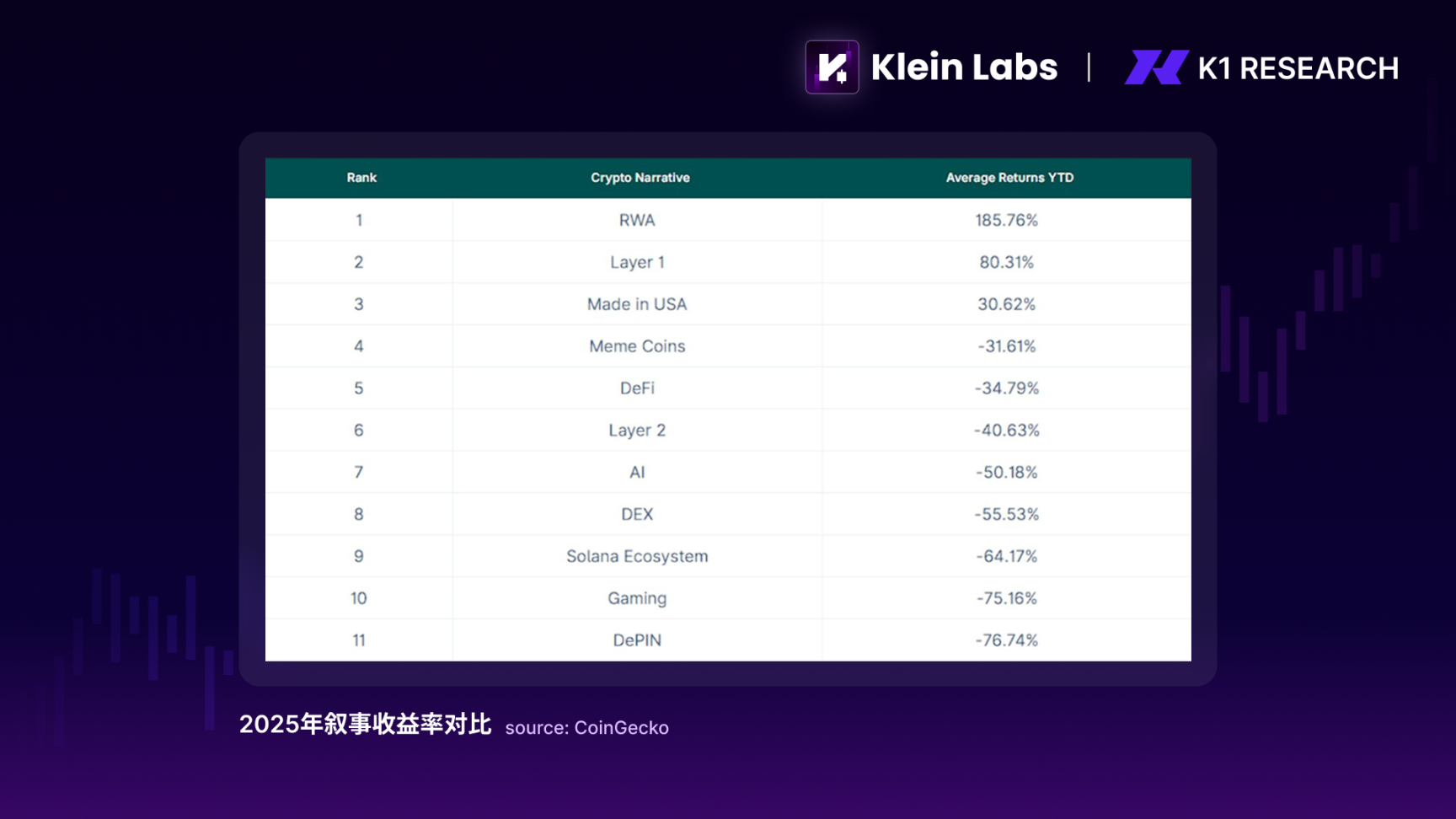

Nihai fiyat sonuçları açısından, 2025'teki kripto para piyasası oldukça sezgisel olmayan ancak mantıksal olarak tutarlı bir durum sergiledi: piyasa çökmedi, ancak projelerin büyük çoğunluğu sürekli bir düşüş içindeydi. Memento Research'ün 2025'te 118 token ihracına ilişkin istatistiklerine göre, tokenlerin yaklaşık %85'i ikincil piyasada TGE fiyatının altında fiyatlandırıldı ve ortalama FDV düşüşü %70'i aştı; bu performans, sonraki piyasa toparlanma aşamasında da önemli ölçüde iyileşmedi.

2025'te Token İhracı (Kaynak: MEMENTO ARAŞTIRMASI)

Bu fenomen, küçük sermayeli projelerle sınırlı olmayıp, çoğu küçük ve orta sermayeli varlığı kapsamaktadır. Hatta yüksek başlangıç değerlemelerine ve önemli piyasa ilgisine sahip bazı projeler bile Bitcoin ve Ethereum'un önemli ölçüde altında performans göstermiştir. Başlangıç değerlemesi (FDV) ile ağırlıklandırıldığında bile genel performansın hala önemli ölçüde negatif olduğunu, yani daha yüksek başlangıç değerlemelerine sahip daha büyük projelerin aslında piyasayı daha fazla aşağı çektiğini belirtmekte fayda var. Bu sonuç, 2025'teki sorunun "kaybolan talep" değil, aksine talebin hedefli bir şekilde kaydırılması olduğunu açıkça göstermektedir.

Politika ve düzenleyici ortamın giderek netleşmesiyle birlikte kripto piyasasının fonlama yapısı değişiyor, ancak bu değişim henüz fiyatlardaki anlatı ve duygunun kısa vadeli baskın rolünü tamamen ortadan kaldırmaya yetmiyor. Önceki döngülere kıyasla, uzun vadeli sermaye ve kurumsal fonlar, ana akım kripto paralar, ETF'ler, stablecoin'ler ve bazı düşük riskli RWA'lar gibi uyumluluk özelliklerine ve derin likiditeye sahip varlıklara ve kanallara daha seçici bir şekilde girmeye başlıyor. Bununla birlikte, bu fonlar kısa vadeli fiyat motoru olmaktan ziyade "alt düzey alıcı" konumundalar.

Bu arada, piyasanın ana işlem faaliyetleri yüksek frekanslı fonlar ve piyasa duyarlılığı tarafından yönlendirilmeye devam ediyor ve token arzı, "geniş tabanlı bir boğa piyasası" varsayımı altında genişleyerek eski döngünün ihraç mantığını izlemeye devam ediyor. Sonuç olarak, piyasanın beklediği sistemik "altcoin piyasası patlaması" gerçekleşmedi. Yeni anlatılar, piyasa duyarlılığı tarafından yönlendirilen kısa vadeli fiyat geri bildirimi alabilir, ancak volatilite döngüleri boyunca onları destekleyecek fonlardan yoksundur. Fiyat düşüşleri genellikle anlatının gerçekleşmesinden daha hızlı gerçekleşir ve bu da arz ve talep arasında açık bir aşamalı ve yapısal uyumsuzluğa yol açar.

İşte bu ikili yapı içinde 2025 yılında yeni bir piyasa durumu ortaya çıktı: uzun vadeli düzeyde, tahsis mantığı ana akım kripto paralar ve kurumsal destek kapasitesine sahip varlıklar üzerinde yoğunlaşmaya başladı; kısa vadeli düzeyde ise kripto piyasası, anlatı ve duygu odaklı bir işlem piyasası olarak kaldı. Anlatılar etkisiz değildi, ancak etki alanları önemli ölçüde daraldı; uzun vadeli değerlemeler oluşturmaktan ziyade duygusal dalgalanmaları yakalamaya daha uygunlardı.

İşte bu ikili yapı içinde 2025 yılında yeni bir piyasa durumu ortaya çıktı: uzun vadeli düzeyde, tahsis mantığı ana akım kripto paralar ve kurumsal destek kapasitesine sahip varlıklar üzerinde yoğunlaşmaya başladı; kısa vadeli düzeyde ise kripto piyasası, anlatı ve duygu odaklı bir işlem piyasası olarak kaldı. Anlatılar etkisiz değildi, ancak etki alanları önemli ölçüde daraldı; uzun vadeli değerlemeler oluşturmaktan ziyade duygusal dalgalanmaları yakalamaya daha uygunlardı.

Dolayısıyla, 2025 anlatısal fiyatlandırmanın sonu değil, aksine anlatıların sermaye yapıları tarafından filtrelenmeye başlandığı başlangıç noktasıdır: fiyatlar hala duygulara ve hikayelere tepki verecektir, ancak yalnızca oynaklıktan sonra uzun vadeli sermayeyi çekebilen varlıklar gerçek değer birikimine ulaşacaktır. Bu anlamda, 2025 son olmaktan ziyade "fiyatlandırma gücünün geçiş dönemi" gibidir.

Endüstri ve Anlatı: Yapılandırılmış Katmanlama Altındaki Temel Yönelimler

1. Gerçek getiri sağlayan tokenlar: Finansman yapılarındaki değişikliklere ilk uyum sağlayan sektörler.

1.1 2025 Değerlendirmesi: Fonların Hedefi Gelir Getiren Varlıklar Haline Geliyor

Anlatıların kısa vadeli fiyatlara hâlâ hakim olduğu, ancak uzun vadeli sermayenin giriş engelleri oluşturmaya başladığı bir bağlamda, gerçek getiri sağlayan tokenlar, değişen sermaye yapısına ilk uyum sağlayanlar oldu. Bu sektörün 2025'teki göreceli direnci, daha çekici anlatılardan değil, aksine sermayenin sürekli yukarı yönlü beklentilere bağlı kalmadan katılımını sağlayan bir yol sunmasından kaynaklanıyordu; fiyatlar durgunlaşsa bile, tokenları tutmak yine de net bir getiri mantığı sunuyordu. Bu değişim ilk olarak getiri üreten stablecoin'lerin piyasa kabulünde kendini gösterdi. Örneğin, USDe, karmaşık anlatılar yoluyla değil, net ve açıklanabilir bir getiri yapısı yoluyla hızlı bir sermaye tanınırlığı kazandı. 2025'te USDe'nin piyasa değeri bir ara 10 milyar doları aşarak, USDT ve USDC'den sonra üçüncü en büyük stablecoin oldu ve büyüme oranı ve ölçeği aynı dönemdeki çoğu riskli varlığı önemli ölçüde geride bıraktı. Bu sonuç, bazı sermayenin stablecoin'leri işlem aracıları yerine nakit yönetimi araçları olarak görmeye başladığını ve yüksek faiz oranlı bir ortamda ve giderek daha netleşen düzenleyici sınırlar bağlamında, uzun süreler boyunca stablecoin biçiminde zincir üzerinde kalmaya başladığını göstermektedir. Fiyatlandırma mantığı da "anlatısal esnekliğe sahip olup olmadığı"ndan "getirilerin gerçek ve sürdürülebilir olup olmadığı"na kaymıştır. Bu, kripto piyasasının tamamen nakit akışı fiyatlandırma aşamasına girdiği anlamına gelmez, ancak anlatısal alan daraldığında, fonların bir hikaye anlatmaya ihtiyaç duymadan ayakta durabilen varlık biçimlerine öncelik vereceğini açıkça göstermektedir.

1.2 2026 Görünümü: Fonlar, temel değer varlıklarına daha fazla yoğunlaşacak.

Piyasa hızlı bir düşüş veya likidite daralması evresine girdiğinde, "dikkat çekmeye değer" varlıklar esasen anlatılarına göre değil, iki dayanıklılık yeteneklerine göre değerlendirilir: birincisi, protokol katmanının düşük risk iştahı ortamında gerçekten de ücret/gelir üretmeye devam edebilmesi; ikincisi ise, bu gelirlerin geri alımlar, yakmalar, ücret değiştirme, staking ödülleri vb. yoluyla token için "zayıf destek" sağlayabilmesi. Bu nedenle, BNB, SKY, HYPE, PUMP, ASTER ve RAY gibi "daha doğrudan değer yakalama mekanizmalarına" sahip varlıkların, panik dönemlerinde toparlanma için önceliklendirilmesi daha olasıdır. ENA, PENDLE, ONDO ve VIRTUAL gibi "açık işlevsel konumlandırmaya sahip ancak değer yakalama gücü ve istikrarında daha büyük farklılık gösteren" varlıklar, düşüş sonrası duygu toparlanma aşamasında yapısal tarama için daha uygundur: işlevsel kullanımı sürekli gelire ve doğrulanabilir token desteğine dönüştürebilenler, "ticaret anlatısından" "yapılandırılabilir varlığa" geçmeye hak kazanırlar.

DePIN, gerçek dünya getirilerinin mantığının uzun vadeli bir uzantısını temsil ediyor. Getiri üreten stablecoin'lerden ve olgun DeFi'den farklı olarak, DePIN'in özü finansal yapısında değil, gerçek dünyadaki yüksek sermaye yoğun veya verimsiz altyapı talebini tokenizasyon teşvikleri yoluyla sürdürülebilir bir dağıtılmış tedarik ağına dönüştürme yeteneğinde yatıyor. 2025 yılına gelindiğinde, piyasa ilk eleme aşamasını tamamlamıştı: Maliyet avantajı gösteremeyen veya sübvansiyonlara aşırı derecede bağımlı projeler yatırımcıların sabrını hızla yitirirken; gerçek ihtiyaçlarla (hesaplama gücü, depolama, iletişim, yapay zeka çıkarımı vb.) bağlantı kurabilen DePIN projeleri potansiyel "gelir üreten altyapı" olarak görülmeye başlandı. Mevcut aşamada, DePIN, hızlanan yapay zeka talebinin arka planında yatırımcılar tarafından yakından izlenen, ancak henüz tam olarak fiyatlandırılmamış bir yön gibi görünüyor. 2026'da ana akım fiyat aralığına girip giremeyeceği, gerçek talebin ölçeklenebilir ve sürdürülebilir zincir içi gelire dönüştürülüp dönüştürülemeyeceğine bağlıdır.

Genel olarak, gerçek getiri sağlayan tokenların ilk elde tutulan sektör olmasının nedeni, olgun bir değer yatırım aşamasına girmiş olmaları değil, anlatıların fonlama yapıları tarafından filtrelendiği ve altcoin sezonunun olmadığı bir ortamda, çok gerçek bir koşulu ilk karşılayanlar olmalarıdır: fonlara sürekli fiyat artışlarına güvenmeden kalmaları için bir neden sunmak. Bu aynı zamanda, 2026'da bu sektör için kilit meselenin artık "bir anlatı olup olmadığı" değil, "ölçeklendirmeden sonra getirilerin hala geçerli olup olmadığı" olacağını da belirler.

2. Yapay Zeka ve Robotik × Kripto: Verimlilik Dönüşümündeki Temel Değişkenler

2.1 2025 İncelemesi: Yapay Zeka ve Robotik Anlatısının Soğuması

2025 yılında fiyat açısından "başarısız" olup uzun vadede daha önemli hale gelen bir sektör varsa, o da şüphesiz yapay zeka ve robotik × kripto para birimidir. Geçtiğimiz yıl boyunca, hem birincil hem de ikincil piyasalarda DeAI'ye yönelik yatırım coşkusu 2024'e kıyasla önemli ölçüde azaldı; ilgili tokenlar genel olarak ana akım varlıkların altında performans gösterdi ve anlatısal prim hızla azaldı. Ancak bu soğuma, yönün kendisinin başarısız olmasından değil, yapay zekanın getirdiği verimlilik devriminin üretim verimliliğinin sistemik iyileşmesine daha çok yansımasından ve fiyatlandırma mantığının kripto piyasasının fiyatlandırma mekanizmasıyla geçici olarak uyumsuz hale gelmesinden kaynaklanmaktadır.

2024 ve 2025 yılları arasında yapay zeka endüstrisi bir dizi yapısal değişim geçirdi: çıkarım talepleri eğitim taleplerine kıyasla hızla arttı; eğitim sonrası ve veri kalitesinin önemi önemli ölçüde arttı; açık kaynaklı modeller arasındaki rekabet yoğunlaştı; ve ajan ekonomisi kavram aşamasından pratik uygulamaya geçmeye başladı. Bu değişiklikler topluca tek bir gerçeğe işaret ediyor: Yapay zeka, "model yetenek yarışı"ndan "hesaplama gücü, veri, iş birliği ve ödeme verimliliği"ne odaklanan bir sistem mühendisliği aşamasına geçiyor. Blockchain'in uzun vadede rol oynayabileceği alanlar tam olarak bunlardır: merkeziyetsiz hesaplama gücü ve veri pazarları, birleştirilebilir teşvik mekanizmaları ve yerel değer ödemesi ve erişim kontrolü.

2.2 2026 Görünümü: Verimlilik Devrimi, Anlatının Üst Sınırlarını Açmanın Anahtarı Olmaya Devam Ediyor

2026'ya doğru ilerlerken, Yapay Zeka × Kripto'nun önemi değişiyor. Artık "yapay zeka projelerinin token çıkarması" şeklinde kısa vadeli bir anlatı değil, yapay zeka endüstrisi için tamamlayıcı altyapı ve koordinasyon araçları sağlama yöntemi haline geliyor. Aynı durum Robotik × Kripto için de geçerli; gerçek değeri robotların kendisinde değil, çoklu ajan sistemlerinde kimlik, izinler, teşvikler ve ödemelerin yönetiminin nasıl otomatikleştirileceğinde yatıyor. Yapay zeka ajanları ve robotik sistemler kademeli olarak otonom yürütme ve işbirliği yetenekleri kazandıkça, geleneksel merkezi sistemlerde izin tahsisi ve ajanlar arası ödeme konusunda sürtüşmeler ortaya çıkmaya başlıyor ve zincir üstü mekanizmalar potansiyel bir çözüm sunuyor.

Ancak, bu sektör 2025 yılında sistematik fiyatlandırmayı başaramadı; bunun nedeni, verimlilik değerinin gerçekleşmesinin çok uzun sürmesiydi. DeFi veya işlem protokollerinin aksine, yapay zeka ve robotik alanındaki iş döngüsü henüz tam olarak şekillenmedi. Gerçek talep artarken, kısa vadede ölçeklenebilir ve öngörülebilir zincir içi gelire dönüştürmek zor. Bu nedenle, "anlatıların sıkıştırıldığı ve fonların absorbe edilebilecek varlıkları tercih ettiği" mevcut piyasa yapısında, yapay zeka × kripto, sürekli olarak takip edilen ancak henüz ana akım tahsis aralığına girmemiş bir yön gibi görünüyor.

Yapay Zeka ve Robotik × Kripto, katmanlı bir anlatı olarak anlaşılmalıdır: uzun vadede, DeAI verimlilik dönüşümü için potansiyel bir altyapıyı temsil eder; kısa ve orta vadede, x402 örneğinde olduğu gibi protokol düzeyindeki yenilikler, duygu ve sermaye tarafından tekrar tekrar doğrulanan son derece dirençli bir anlatı haline gelen ilk örnekler olabilir. Bu sektörün temel değeri, hemen fiyatlandırılıp fiyatlandırılmamasında değil, bir fiyat aralığına girdiğinde, kilidini açabileceği üst sınırın geleneksel uygulama tabanlı anlatılardan önemli ölçüde daha yüksek olmasında yatmaktadır.

3. Tahmin Piyasaları ve Sürekli DEX: Kurumlar ve Teknoloji Tarafından Yeniden Şekillendirilen Spekülatif Talep

3.1 2025 Değerlendirmesi: Spekülatif Talep İstikrarlı Kaldı

Sıkıştırılmış anlatılar ve temkinli uzun vadeli finansman ortamında, tahmin piyasaları ve merkeziyetsiz sürekli vadeli işlemler (Perp DEX), 2025 yılında trendin tersine büyüme gösteren birkaç sektörden biri olarak ortaya çıktı. Bunun nedeni karmaşık değil: Kripto piyasasındaki en doğal ve ortadan kaldırılması en zor ihtiyaçları karşılıyorlar - belirsizliğin fiyatlandırılması ve kaldıraçlı işlem talebi. Çoğu uygulama anlatısının aksine, bu ürünler "yeni talep yaratmıyor", aksine mevcut talebi dönüştürüyor.

Sıkıştırılmış anlatılar ve temkinli uzun vadeli finansman ortamında, tahmin piyasaları ve merkeziyetsiz sürekli vadeli işlemler (Perp DEX), 2025 yılında trendin tersine büyüme gösteren birkaç sektörden biri olarak ortaya çıktı. Bunun nedeni karmaşık değil: Kripto piyasasındaki en doğal ve ortadan kaldırılması en zor ihtiyaçları karşılıyorlar - belirsizliğin fiyatlandırılması ve kaldıraçlı işlem talebi. Çoğu uygulama anlatısının aksine, bu ürünler "yeni talep yaratmıyor", aksine mevcut talebi dönüştürüyor.

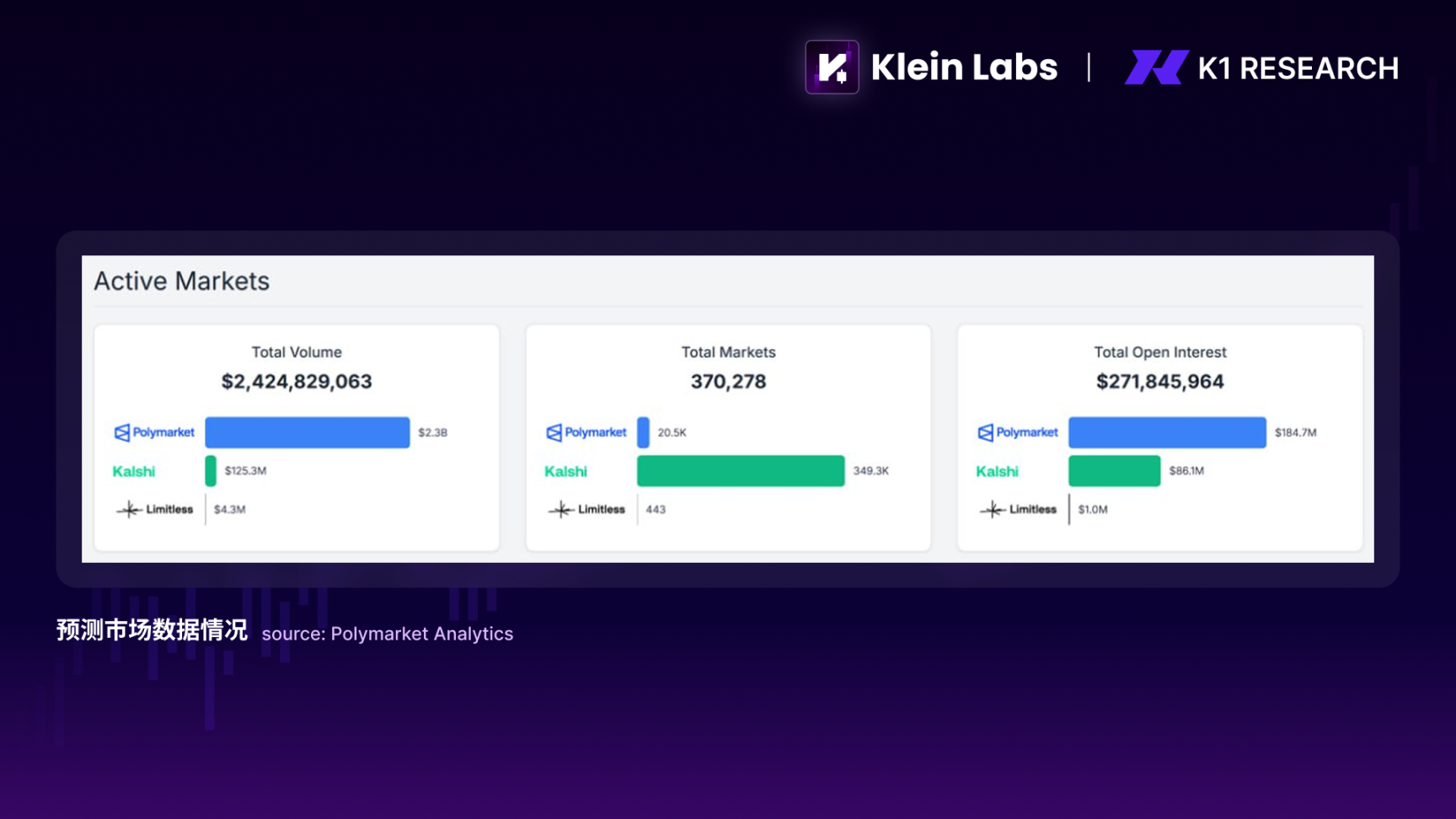

Tahmin piyasalarının özü, bilgi toplama işlemidir. Fonlar, bahis yoluyla gelecekteki olaylar için "oy kullanır" ve fiyatlar, sürekli ayarlamalar yoluyla kademeli olarak kolektif bir fikir birliğine yaklaşır. Yapısal olarak, bu doğal olarak var olan ve nispeten daha uyumlu bir "kumarhane modeli"dir: Oranları kontrol eden hiçbir manipülatör yoktur, sonuç gerçek dünya olayları tarafından belirlenir ve platform yalnızca işlem ücretlerinden kar elde eder. Bu sektör ilk olarak ABD başkanlık seçimleri sırasında dikkat çekici bir çıkış yaptı. Seçim sonuçlarını çevreleyen tahmin piyasaları, zincir üzerinde hızla likidite ve kamuoyunun dikkatini çekti ve onları marjinal DeFi ürünlerinden gerçek dünya etkisi olan bir anlatıya yükseltti. 2025'te bu anlatı gerilemedi, aksine altyapı olgunluğunun artması ve birden fazla protokolün token çıkarması beklentisiyle birlikte gelişmeye devam etti. Veri açısından bakıldığında, tahmin piyasaları 2025 yılında artık niş bir deney olmaktan çıkmıştı. Tahmin piyasalarının toplam işlem hacmi 2,4 milyar doları aşarken, toplam açık pozisyon yaklaşık 270 milyon dolar seviyesinde kaldı; bu da bunun kısa vadeli spekülatif bir faaliyet değil, olay sonuçlarının riskini sürekli olarak üstlenen gerçek fonlar olduğunu gösteriyor.

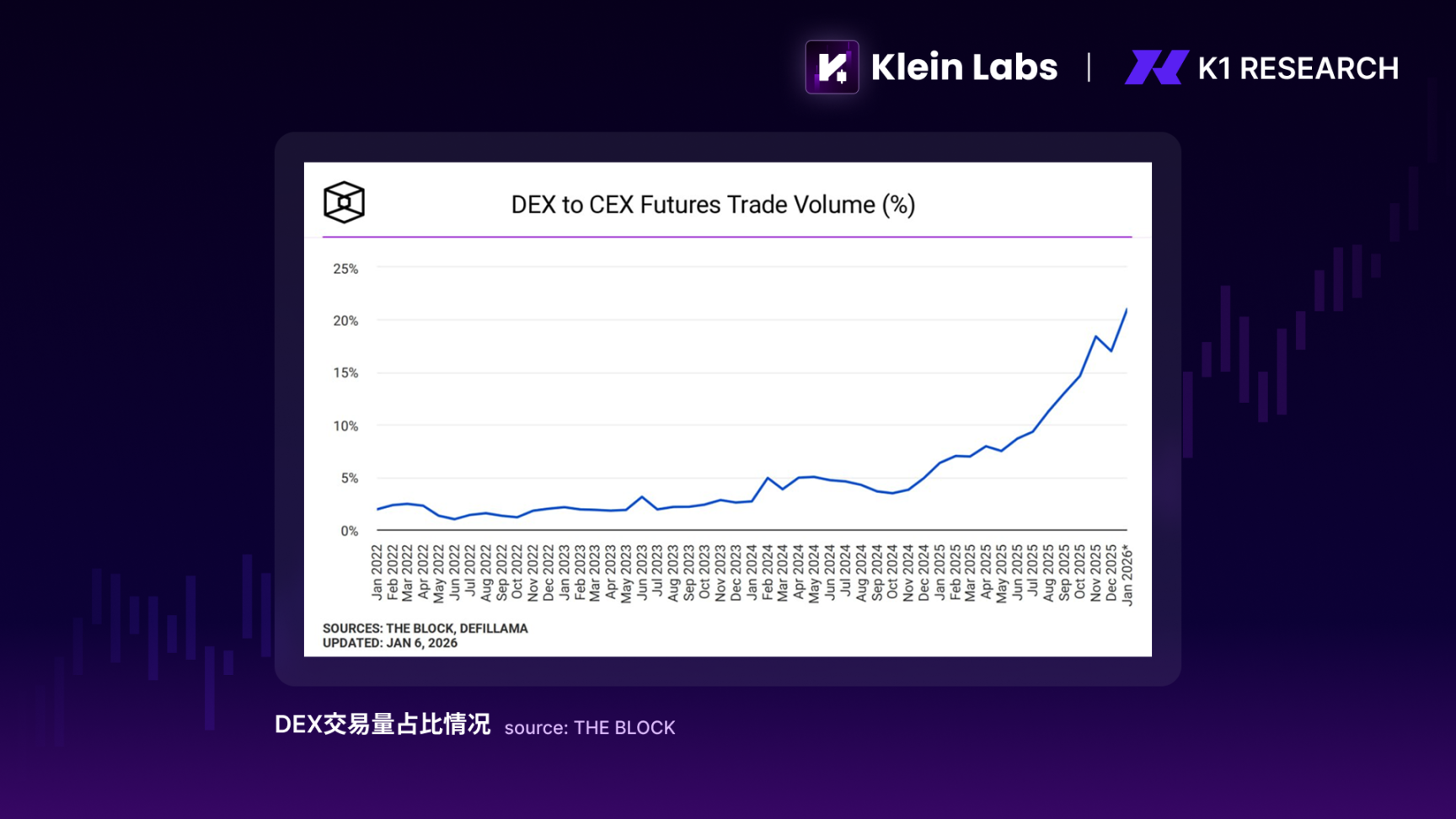

Perp DEX'in yükselişi, kripto endüstrisinin temel ürün biçimine, yani sözleşme ticaretine daha doğrudan işaret ediyor. Önemi, "zincir içi işlemlerin zincir dışı işlemlerden daha hızlı olup olmadığı" sorusunda değil, şeffaf olmayan, yüksek karşı riskli sözleşme piyasasını doğrulanabilir, likidite edilebilir ve güven gerektirmeyen bir ortama getirmesinde yatıyor. Şeffaf pozisyonlar, likidite kuralları ve likidite havuzu yapıları, Perp DEX'e merkezi borsalardan farklı güvenlik özellikleri kazandırıyor. Bununla birlikte, 2025 yılında sözleşme ticaret hacminin büyük çoğunluğunun hala merkezi borsalarda (CEX'ler) yoğunlaşacağı kabul edilmelidir. Bu bir güven sorunu değil, verimlilik ve kullanıcı deneyimi kaygılarının bir sonucudur.

3.2 2026 Görünümü: Kurumsal ve teknolojik faktörler, ürünün döngüler arası bir ürün haline gelip gelemeyeceğini belirleyecektir.

2026'ya bakıldığında, Polymarket ve Parcl, daha geniş bir kripto dışı kullanıcı tabanına ulaşma ve ana akım bir uygulama haline gelme potansiyeli taşıyan bir gayrimenkul tahmin piyasası başlatmak için ortaklık kuruyor. Dahası, doğası gereği spekülasyonla yönlendirilen küresel bir etkinlik olan Dünya Kupası, tahmin piyasaları için bir sonraki dönüm noktası olma olasılığı yüksek. Daha da önemlisi, altyapının olgunluğu çok önemli: piyasa yapma mekanizmaları, etkinlikler arası fon yeniden kullanım yetenekleri ve büyük siparişler için fiyat toleransı da dahil olmak üzere likidite derinliğinde sürekli iyileştirme; ve sonuç değerlendirme ve anlaşmazlık çözüm mekanizmalarının iyileştirilmesi. Bu iki faktör, tahmin piyasalarının "etkinlik tabanlı bahis ürünlerinden" uzun vadede makroekonomik, politik, finansal ve sosyal belirsizliklere dayanabilen olasılıksal bir fiyatlandırma altyapısına dönüşüp dönüşemeyeceğini belirleyecektir. Bu koşullar olgunlaşırsa, tahmin piyasalarının üst sınırı kısa vadeli trafiğe sınırlı kalmayacak, aksine kripto ekosisteminde döngüler arası geçerliliğe sahip birkaç temel uygulama biçiminden biri olup olamayacağına bağlı olacaktır.

Perp DEX'in sürekli genişlemesinin anahtarı, "merkeziyetsizleşmesinde" değil, merkezi platformların şu anda sunamadığı talep tarafında artan değer sağlama yeteneğinde yatmaktadır. Örneğin, sermaye kullanım verimliliğini daha da artırmak: kullanılmayan sözleşme marjlarını DeFi protokolleriyle derinlemesine entegre ederek, tasfiye riskini önemli ölçüde artırmadan borç verme, piyasa yapma veya getiri stratejilerine katılmalarına olanak tanıyarak, genel sermaye kullanımını iyileştirir. Perp DEX, güvenlik ve şeffaflığı korurken bu tür yapısal yeniliklerin kilidini daha da açabilirse, rekabet gücü artık sadece "daha güvenli" değil, "daha verimli" olacaktır.

Daha geniş bir perspektiften bakıldığında, tahmin piyasaları ve Perp DEX'ler ortak bir noktayı paylaşıyor: uzun vadeli anlatı primlerine değil, tekrarlanabilir ve ölçeklenebilir spekülatif ve alım satım talebine dayanıyorlar. Anlatıların filtrelendiği ve "taklit mevsiminin" olmadığı bir ortamda, bu sektörlerin sürekli ilgi çekme olasılığı daha yüksektir. Uzun vadeli tahsis fonları için ilk tercih olmayabilirler, ancak 2026'da duygu fonlarının, alım satım fonlarının ve teknolojik yeniliklerin tekrar tekrar bir araya geldiği temel aşama olma olasılıkları oldukça yüksektir.

Özetleyin

Özetleyin

Genel tabloya bakıldığında, 2025 "başarısız bir boğa piyasası" değil, kripto piyasasının fiyat gücünün, katılımcı yapısının ve değer kaynaklarının derinden yeniden şekillendiği bir yıldı. Politika cephesinde, düzenleyici mantık, son derece belirsiz ve baskıcı bir durumdan, sınırların ve işlevlerin net bir şekilde tanımlanmasına doğru kademeli olarak kaydı. Fonlama cephesinde, uzun vadeli sermaye doğrudan yüksek volatiliteye sahip varlıklara geri akmadı, bunun yerine ETF'ler, DAT'lar, stablecoin'ler ve düşük riskli RWA'lar gibi yapısal araçlar aracılığıyla uyumlu, denetlenebilir ve düşük volatiliteye sahip kanallar oluşturdu. Piyasa cephesinde, fiyat mekanizması önemli değişikliklere uğradı; anlatı yayılımı artık otomatik olarak doğrusal yukarı yönlü geri bildirimi tetiklemiyordu, geniş tabanlı altcoin patlaması kademeli olarak başarısız oldu ve yapısal farklılaşma norm haline geldi.

Ancak bu, anlatıların piyasadan tamamen kaybolduğu anlamına gelmez. Aksine, daha kısa zaman dilimlerinde ve daha yerel sektörlerde, anlatılar ve duygular ticaretin en önemli itici güçleri olmaya devam etmektedir. Tahmin piyasalarındaki, Perp DEX'lerdeki, yapay zeka ödemelerindeki ve memlerdeki tekrarlanan faaliyetler, kripto piyasasının bilgi ve risk için son derece spekülatif, merkeziyetsiz bir arena olmaya devam ettiğini göstermektedir. Fark, bu anlatıların uzun vadeli bir değerleme temeline oturtulmasının giderek zorlaşmasında yatmaktadır; bunlar daha çok, gerçek dünya kullanım durumlarına, ticaret ihtiyaçlarına veya risk ifadelerine dayalı fonlama yapıları tarafından sürekli olarak filtrelenen, hızla doğrulanan ve hızla tasfiye edilen aşamalı fırsatlar gibidir.

Bu nedenle, 2026'ya girerken daha gerçekçi ve uygulanabilir bir çerçeve şekilleniyor: makro döngü düzeyinde, piyasa gerçek fayda, dağıtım kapasitesi ve kurumsal desteğe sahip ana akım varlıklara ve altyapıya odaklanmaya devam edecek; mikro döngü düzeyinde ise anlatılara katılmak hala değerli, ancak artık inanmaya değer değil. Yatırımcılar için kilit nokta artık "bir sonraki tam anlamıyla boğa piyasasının" gelişine bahis oynamak değil, bunun yerine piyasa daralması, düzenleyici kısıtlamalar ve yoğunlaşan rekabet ortamında hangi varlıkların ve sektörlerin hayatta kalabileceğini ve ayrıca duyarlılık toparlandığında ve risk iştahı aşamalı olarak serbest bırakıldığında esneklik ve fiyatlandırma gücü kazanabileceğini pragmatik bir şekilde değerlendirmektir.

Tüm Yorumlar