Yazan: Tanay Ved

Özetle

- Şubat ayında, artan riskten kaçınma ve yetersiz likidite nedeniyle kripto varlıklardaki düzeltme genişledi ve piyasayı şoklara karşı daha savunmasız hale getirdi.

- Piyasa talebindeki zayıflama, negatif Coinbase prim endeksi, ETF çıkışları ve stablecoin'lerdeki yavaş büyüme, kurumsal katılımın azaldığını gösteriyor.

- Değerleme yeniden şekillendirme sürecinde, yapısal eğilimler ilerlemeye devam ediyor, tokenizasyon faaliyetleri artıyor ve zincir üstü altyapı geleneksel piyasalarla derinlemesine bütünleşiyor.

Kripto para sektörü, Şubat ayında da son dönemdeki trendini sürdürdü; temel gelişmeler zayıf piyasa koşullarıyla örtüldü ve varlıklar makroekonomik ortamdaki değişiklikler arasında bir ikilemde kaldı. Bu makale, Şubat 2026'da kripto varlıkları etkileyen piyasa ve zincir içi dinamikleri inceleyecektir.

Piyasa performansı

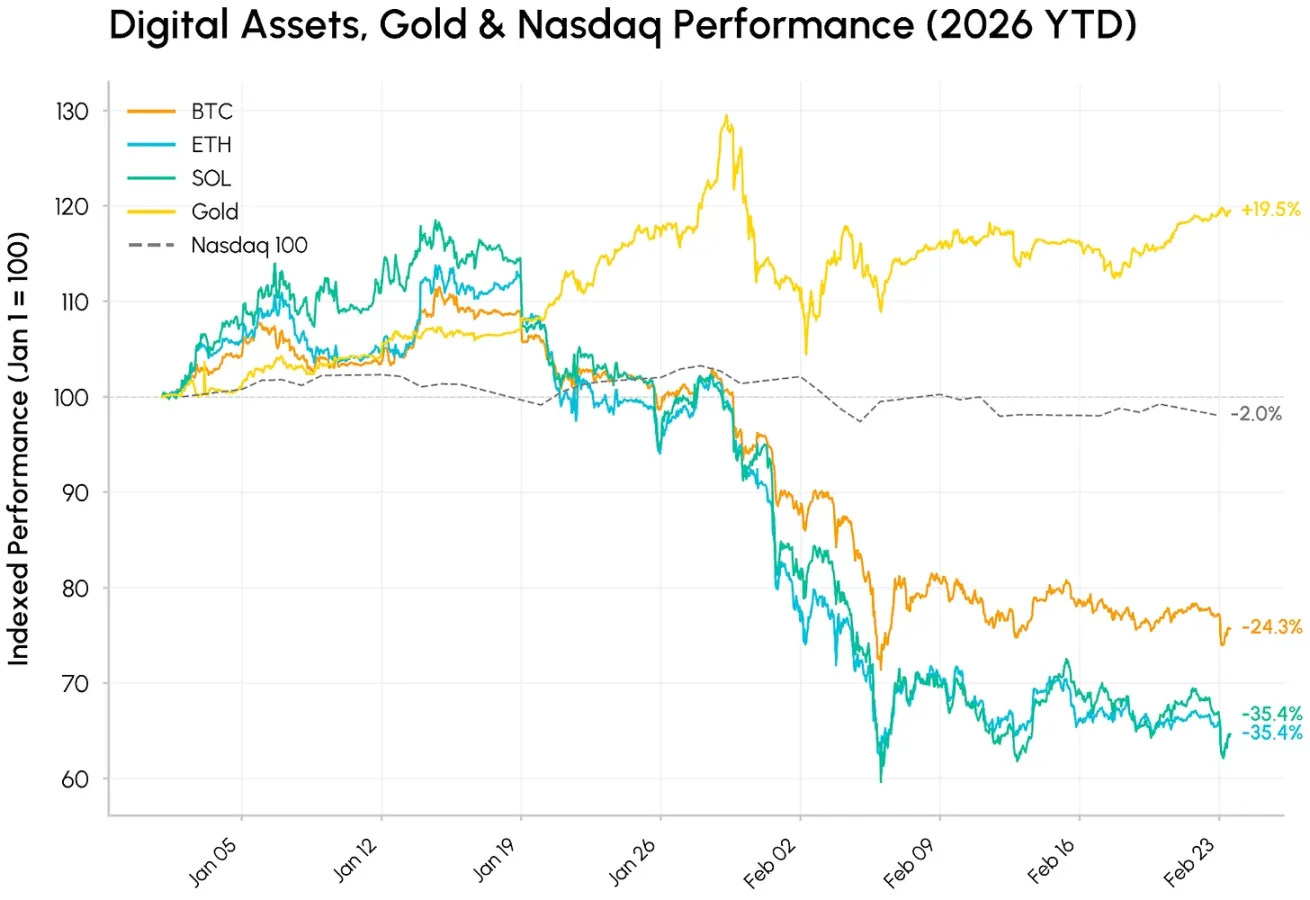

Şubat ayı, dramatik bir dalgalanmayla başladı. 5 ve 6 Şubat'taki satış dalgası sırasında Bitcoin kısa süreliğine 61.000 doların altına düştü ve bu, kripto varlıklar için son on yıldan fazla süredir görülen en kötü yıl başlangıçlarından biri oldu. Tüm kripto varlık piyasası, Ekim 2025'teki zirvelerinden bu yana bir düzeltme sürecinde: Bitcoin'in fiyatı neredeyse yarı yarıya düştü ve Ethereum ile Solana da 2024'te spot ETF'lerin onaylanmasından önceki seviyelere geri döndü.

Bu arada, varlık sınıfları performans açısından önemli farklılıklar gösterdi: Altın bu yıl %15 yükseldi ve jeopolitik ve gümrük vergisi belirsizlikleri ortamında güvenli liman talebi ve dolar dışı değer saklama araçlarına olan talep tarafından desteklenmeye devam etti. Riskten kaçınan bir ortamda, kripto varlıklar yüksek beta katsayılı teknoloji hisseleri gibi işlem görüyor ve büyüme hisseleriyle birlikte düşüyor; piyasa, hızla gelişen yapay zeka dalgasına ve bununla ilişkili risklere sert tepki veriyor.

Kripto varlıklarındaki zayıflık, temel göstergelerde bir çöküşten ziyade, azalan risk iştahı, düşük likidite ve devam eden kaldıraç azaltma süreçlerinin bir sonucu olma olasılığı daha yüksektir.

Sermaye girişleri ve çıkışları

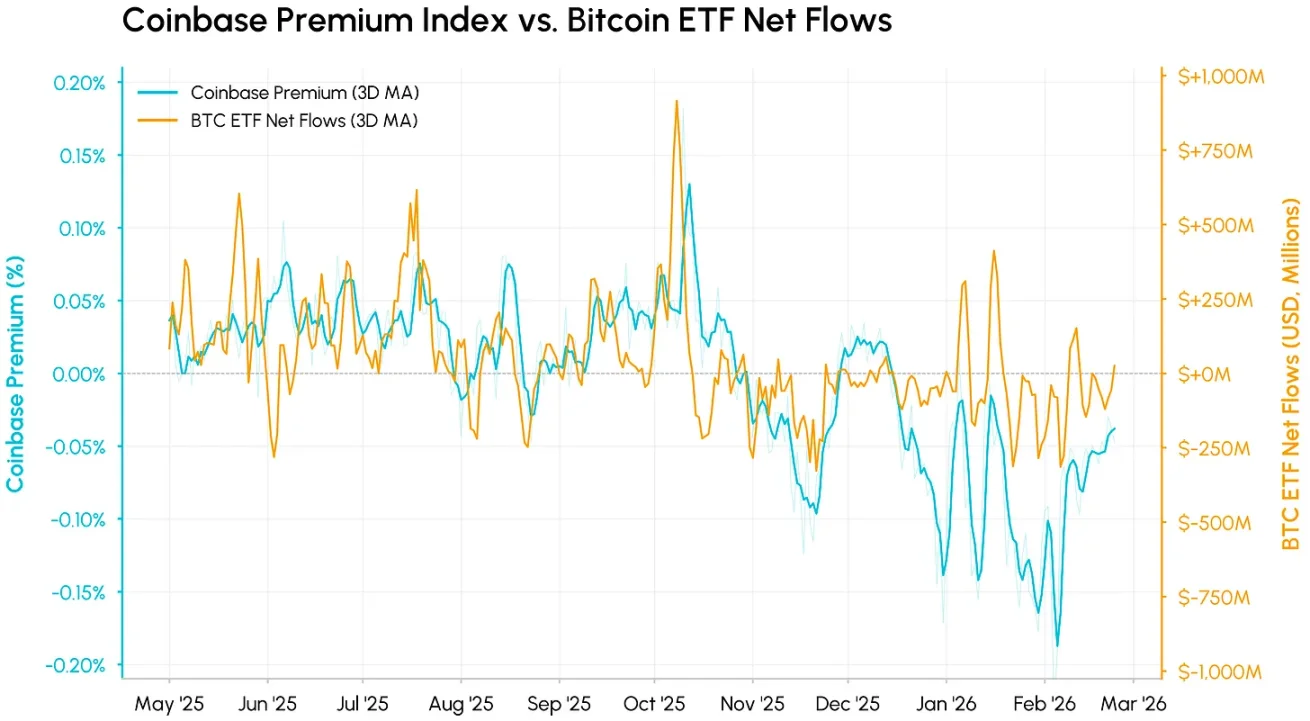

Geri çekilmenin ardında, temel talep ve likidite eş zamanlı olarak kötüleşti. Coinbase Premium Endeksi (Coinbase'deki BTC/USD ile Binance'deki BTC/USDT arasındaki farkı ölçen endeks), ABD spot piyasasındaki talebin önemli bir göstergesidir. Bu endeks Kasım 2025'ten beri negatif seyrediyor ve Şubat ayında daha da derinleşerek, ABD piyasasında sürekli satış baskısı ve kurumsal alım eksikliğini gösteriyor. Primdeki son düzeltme, ABD spot piyasasındaki satışların en kötüsünün geçmiş olabileceğini, ancak talebin zayıf kaldığını gösteriyor.

Bu verileri Bitcoin ETF'lerinin net girişleriyle üst üste bindirmek, oldukça senkronize bir trendi ortaya koyuyor. Bu iki gösterge, ABD kurumsal talebini farklı açılardan ölçüyor ve her ikisi de neredeyse eş zamanlı olarak sıfır çizgisinin altına düştü. Her düşüş trendinde, spot fiyatlar hızlı tepki verirken, ETF geri ödemelerinin gerçekleşmesi daha uzun sürdüğü için prim, fon akışlarından önce düşme eğilimindedir. Yıl başından bu yana, spot Bitcoin ETF'lerinden 4 milyar doları aşan net çıkışlar yaşandı ve geçen yılki girişlerin önemli bir kısmı silindi.

Bu verileri Bitcoin ETF'lerinin net girişleriyle üst üste bindirmek, oldukça senkronize bir trendi ortaya koyuyor. Bu iki gösterge, ABD kurumsal talebini farklı açılardan ölçüyor ve her ikisi de neredeyse eş zamanlı olarak sıfır çizgisinin altına düştü. Her düşüş trendinde, spot fiyatlar hızlı tepki verirken, ETF geri ödemelerinin gerçekleşmesi daha uzun sürdüğü için prim, fon akışlarından önce düşme eğilimindedir. Yıl başından bu yana, spot Bitcoin ETF'lerinden 4 milyar doları aşan net çıkışlar yaşandı ve geçen yılki girişlerin önemli bir kısmı silindi.

Düşük likidite ve değişken işlem hacmi

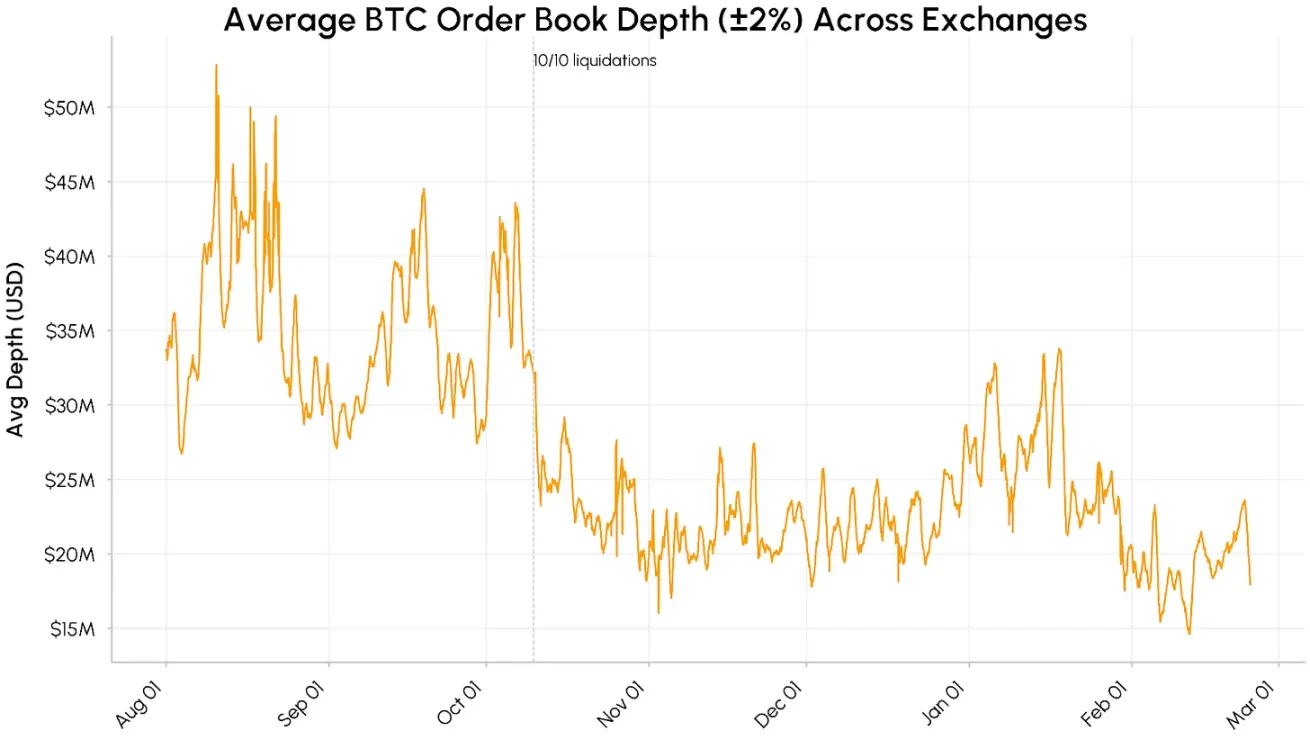

Piyasa likiditesi kırılganlığını koruyor. Büyük borsalardaki Bitcoin spot emir defteri derinliği (±%2 içindeki likidite) Ağustos-Ekim 2025'te yaklaşık 40-50 milyon dolardan düştü ve o zamandan beri 15-25 milyon dolar aralığında kaldı. Şubat ayındaki likiditedeki daha fazla daralma, fiyat oynaklığını doğrudan artırdı.

Aralık ayından bu yana stablecoin arzının büyüme hızı da önemli ölçüde yavaşladı. USDT ve USDC'nin toplam piyasa değeri 260 milyar dolar civarında seyrediyor; bu da genel bir sermaye çıkışından ziyade yeni sermaye girişlerinde bir duraklamaya işaret ediyor. Özetle, kurumsal talebin geri çekilmesi, yetersiz emir defteri derinliği ve stablecoin büyümesinin yavaşlaması, sürdürülebilir bir toparlanmayı destekleyen koşulların henüz tamamlanmadığını gösteriyor.

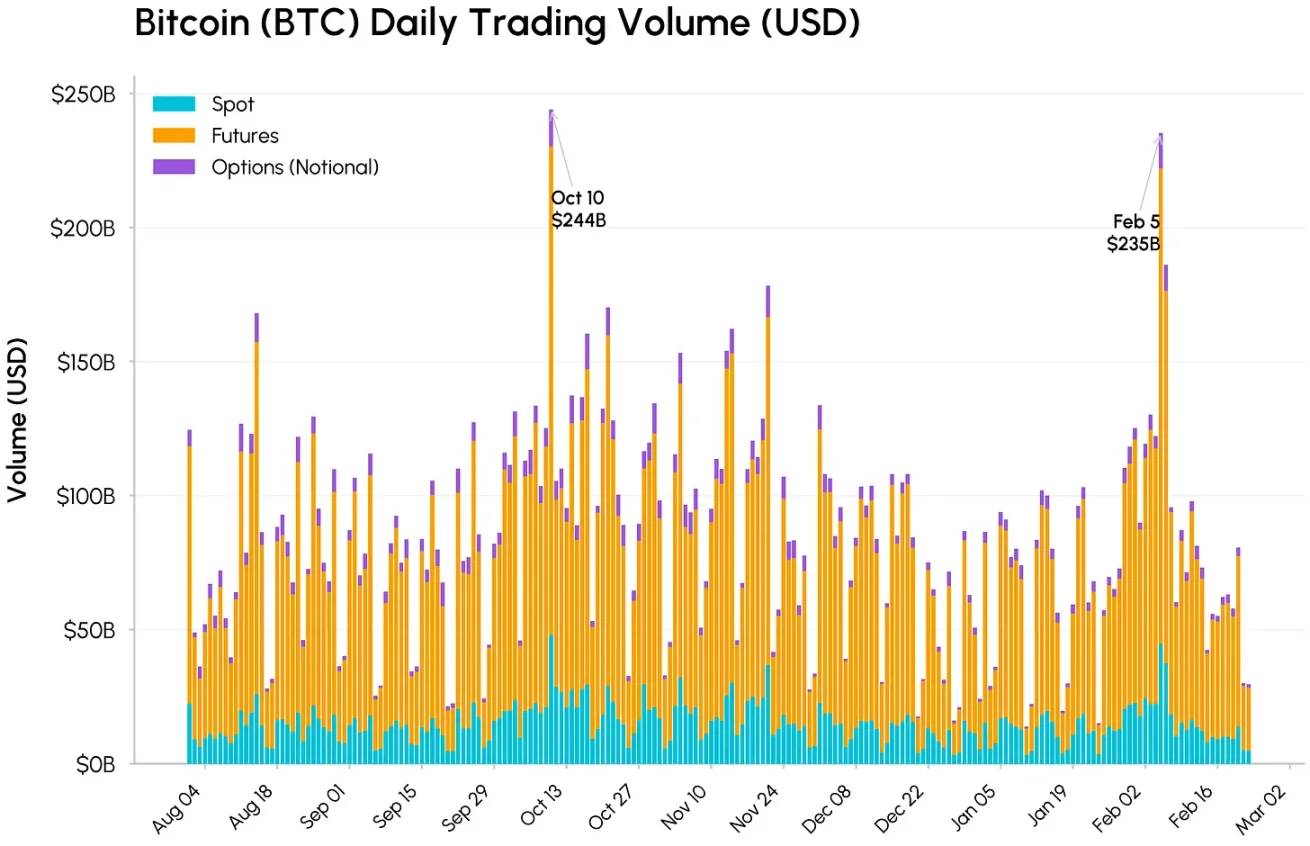

10 Ekim ve 5 Şubat tarihlerinde spot, vadeli ve opsiyon işlem hacimleri önemli ölçüde arttı. Toplam Bitcoin işlem hacmi sırasıyla 244 milyar dolar ve 235 milyar dolara ulaşırken, 5 Şubat'ta vadeli işlem hacmi 177 milyar dolar ile en yüksek hacmi oluşturdu. Piyasa oynaklığı Ekim ayına benzer olsa da, spot işlem hacmi biraz daha düşüktü; bu da düşük emir defteri likiditesinin neden olduğu artan fiyat oynaklığıyla tutarlıydı. Tarihsel olarak, bu tür yüksek hacimli satışlar genellikle zorunlu satışların sona ermesiyle aynı zamana denk gelir ve bu da düşüşün en şiddetli aşamasının sona ermek üzere olduğunu düşündürmektedir.

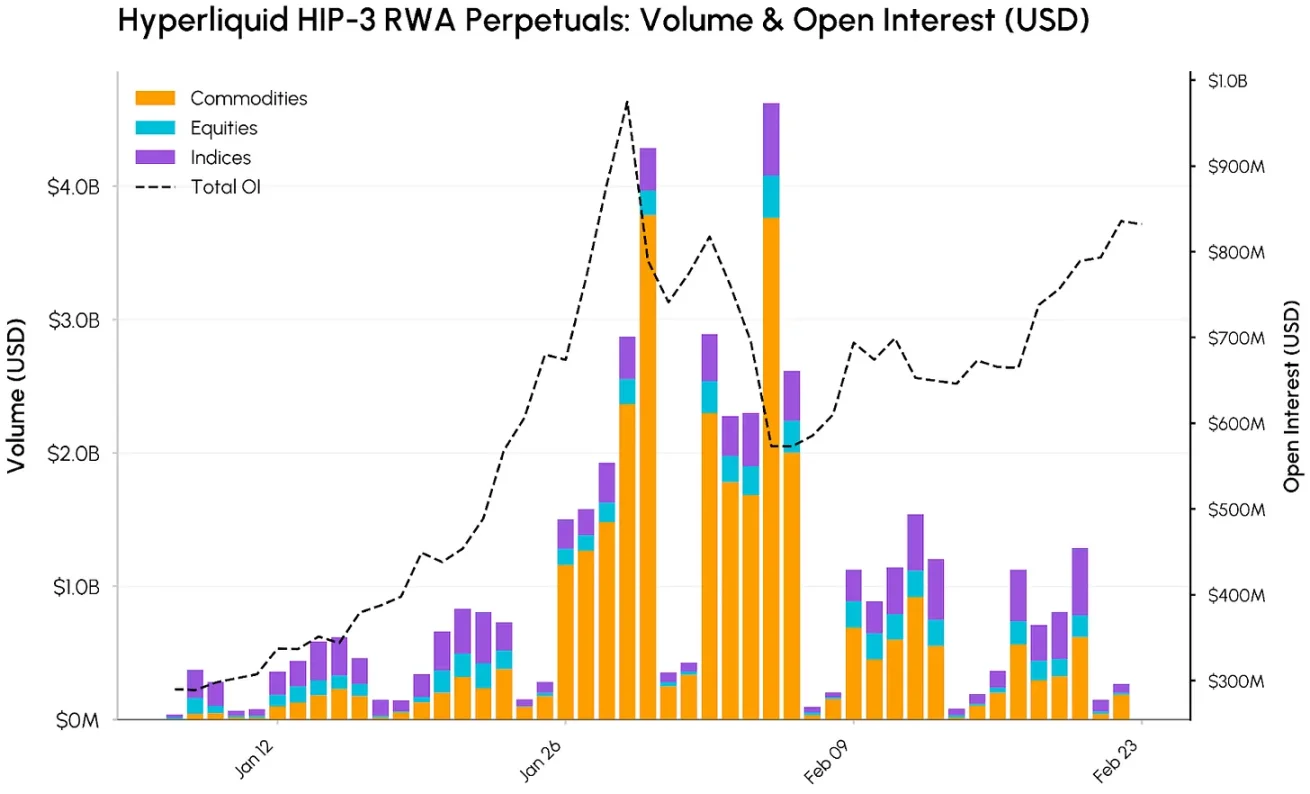

Hyperliquid'de RWA sürekli sözleşmeleri

Aynı zamanda, gerçek dünya varlıklarının tokenleştirilmesi ve zincir üstü finansın geleneksel finansla entegre edilmesi ivmesi güçlenmeye devam ediyor. Hyperliquid, bu durumdan en çok faydalananlardan biri olup, zincir üstü sürekli vadeli işlem sözleşmeleri kripto varlıklardan emtia, hisse senedi ve Nasdaq 100 endeksi gibi ürünlere kadar genişliyor.

Bu genişleme, herhangi bir varlık için izin gerektirmeden kalıcı piyasalar oluşturulmasına olanak tanıyan ve yerleşik oracle'lar ve ücret yapıları içeren HIP-3 protokol yükseltmesinden faydalanmaktadır.

Bitcoin ve Ethereum en büyük açık pozisyon hacmine sahip varlıklar olmaya devam ederken, HIP-3 piyasasının platform içindeki payı da artmaya devam ediyor. 5 Şubat'ta, özellikle emtia piyasalarının etkisiyle, HIP-3 sürekli vadeli işlemlerinin toplam hacmi yaklaşık 4,6 milyar dolara ulaşarak zirve yaptı; emtialar tek bir günde 3,8 milyar dolara ulaşarak Ocak ayından bu yana 30 milyar doları aştı. Altın ve gümüş özellikle iyi performans gösterdi; gümüş işlem hacmi 3,4 milyar dolara ulaştı.

Bitcoin ve Ethereum en büyük açık pozisyon hacmine sahip varlıklar olmaya devam ederken, HIP-3 piyasasının platform içindeki payı da artmaya devam ediyor. 5 Şubat'ta, özellikle emtia piyasalarının etkisiyle, HIP-3 sürekli vadeli işlemlerinin toplam hacmi yaklaşık 4,6 milyar dolara ulaşarak zirve yaptı; emtialar tek bir günde 3,8 milyar dolara ulaşarak Ocak ayından bu yana 30 milyar doları aştı. Altın ve gümüş özellikle iyi performans gösterdi; gümüş işlem hacmi 3,4 milyar dolara ulaştı.

Açık pozisyonlar (OI) da paralel olarak arttı. HIP-3 piyasasındaki toplam açık pozisyonlar, Ocak ayı başlarında yaklaşık 290 milyon dolardan 29 Ocak'ta yaklaşık 975 milyon dolarlık zirveye ulaştıktan sonra Şubat ayı sonuna kadar yaklaşık 830 milyon dolara geriledi. Bu durum, zincir içi emtia, hisse senedi ve endeks pozisyonlarına yönelik piyasa talebinin devam ettiğini göstermektedir.

Bitcoin "değer bölgesine" giriyor.

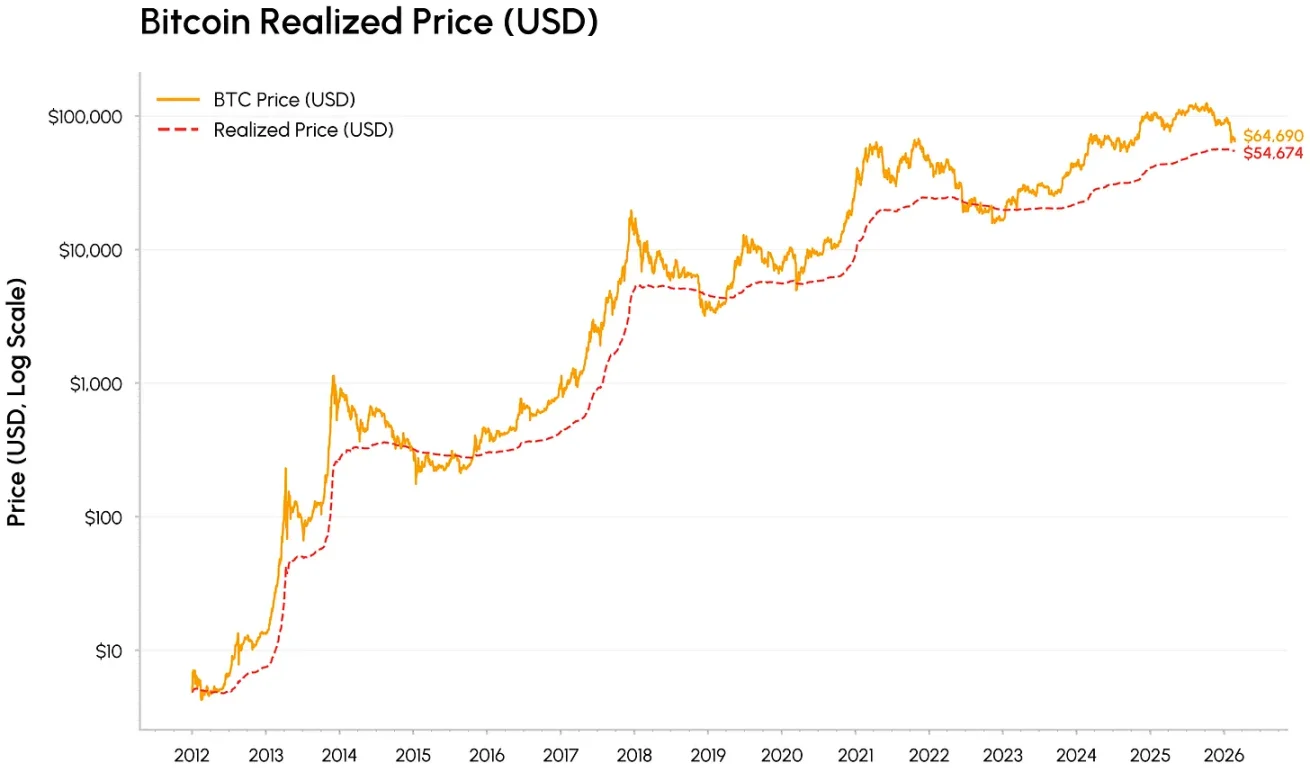

Bitcoin'in mevcut düşüşü, onu gerçekleşen fiyatına (şu anda yaklaşık 55.000 dolar) yaklaştırdı; bu da tüm token'ları elde tutmanın ortalama zincir içi maliyetidir. Tarihsel olarak, Bitcoin döngüsel dip noktalarında sıklıkla gerçekleşen fiyatına yakın veya altında işlem görmüştür; bu da piyasa çılgınlığından teslimiyete ve nihayetinde birikime doğru bir geçişi işaret eder.

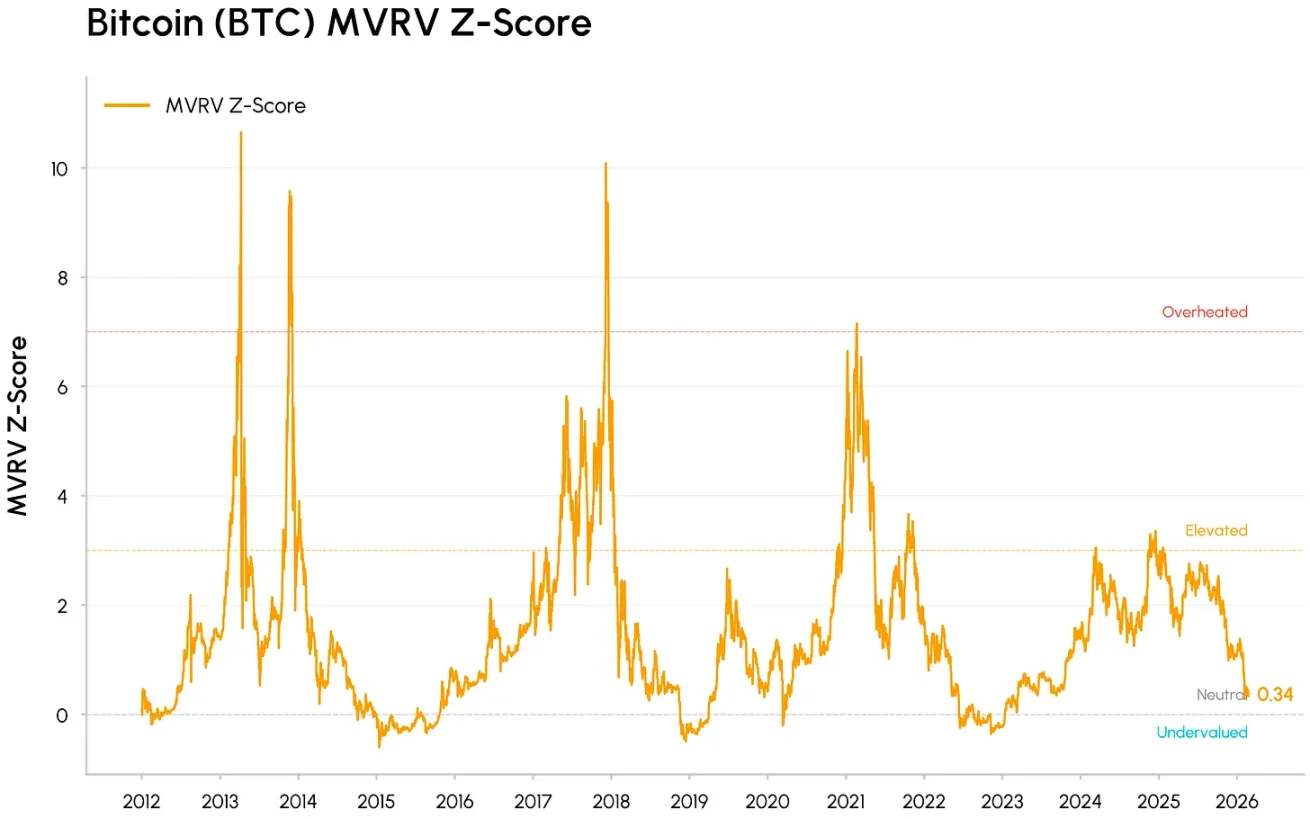

Bu arada, MVRV (piyasa değeri ile toplam sahip olma maliyeti arasındaki oran) gibi değerleme ölçütleri tarihsel olarak düşük değerlenmiş seviyelere geriledi, ancak önceki ayı piyasalarının dip noktalarında görülen aşırı seviyelere henüz ulaşmadı. Bu sinyaller, piyasanın önemli miktarda balonun dışarı atıldığını ve kademeli olarak bir değer aralığına girdiğini gösteriyor.

Fiyat ayarlamalarına rağmen, çeşitli trendler kripto varlıkların ana akım finansal altyapıya entegrasyonunu yönlendirmeye devam ediyor. Hyperliquid'in HIP-3'ü, kripto para birimi alım satım platformlarının geleneksel varlıkların alım satımında giderek daha fazla kullanıldığını gösterdi. BlackRock'ın tokenleştirilmiş fonu BUIDL'ı Uniswap'te listelemesi ve Apollo'nun MORPHO tokenlerini satın alması da DeFi likiditesinin ve yönetişiminin çeşitli kurumların iş akışlarına entegrasyonunu vurguluyor.

Bu arada, Aave ve Uniswap gibi önde gelen DeFi protokolleri, token sahiplerinin çıkarlarına ve değer birikimine daha net bir şekilde odaklanmaya doğru kademeli olarak ilerliyor ve sektörü tamamen anlatı odaklı ve yönetişim odaklı yaklaşımlardan nakit akışına dayalı varlıklara doğru kaydırıyor. Geleneksel finans cephesinde ise, CME'nin 7/24 kripto vadeli işlem ticaretini başlatması ve CFTC'nin tahmin piyasalarına daha olumlu yaklaşımı, düzenleyici platformların ve politika yapıcıların kripto piyasasının 7/24 yapısına uyum sağladığını gösteriyor.

Sonuç olarak

Şubat ayındaki düzeltme, temel göstergelerin çöküşünden ziyade, riskten kaçınan bir ortamda fonların ve likiditenin bir stres testi gibiydi. Kripto varlıklar hala likiditeye duyarlı ve büyümeye bağlı varlıklar olarak işlem görüyor, ancak piyasa altyapısındaki, kurumsal portföylerdeki ve zincir içi entegrasyondaki rolleri giderek derinleşiyor.

Piyasa kısa vadede dalgalanmaya devam edebilir, ancak CLARITY Yasası'ndaki ilerleme ve sermaye akışlarındaki tersine dönüş, talebin sürdürülebilir bir şekilde toparlanması için kilit katalizörler olacaktır.

Tüm Yorumlar