Yazan: @0xBenniee

Kaynak: Bennie Oteli

TL;DL

- Token çıkarmak artık tek çözüm değil: Net nakit akışına, dağıtım kanallarına ve uyumluluk süreçlerine sahip ekipler için TGE olmazsa olmaz bir seçenek değil.

- Kısa ve orta vadede fiyatları esas olarak üç faktör belirler: likidite, ilgi ve hissedarlık yapısı.

- Bir tokenin uzun vadeli değeri, değer yakalama yöntemine bağlıdır ve değerin nasıl yakalandığı, tokenin uzun vadeli değeri için çok önemlidir.

- Tokenlar için bir sonraki aşama "makine ekonomisi" olabilir: aracı kurumlar arası ödemeler ve x402 gibi yerel protokoller, kullanıma dayalı ödeme ve katkıya dayalı kar paylaşımını yönlendirecektir.

Bu makalenin fikirleri, @DrPayFi'nin (Huma.Finance Kurucu Ortağı) yazar hakkında sorulan bir soruya verdiği cevaptan kaynaklanmaktadır:

Q:

Huma, geçtiğimiz yıl boyunca eksiksiz bir Payfi altyapı ağı kurdu, ancak tokenlar genellikle ekosistemdeki projelerin gelişimini sınırlıyor. Örneğin, çıkarılan tokenlar esasen yükümlülük olarak kabul ediliyor ve perakende yatırımcıların karşı tarafı konumunda bulunuyor; bu nedenle tüm paydaşların fayda sağlaması mümkün olmuyor. Ekip, piyasa değeri yönetimi veya token tahsisi konusunda çok fazla enerji harcamak zorunda kalıyor.

Elbette, TGE piyasaya sürüldüğünde, ilk kullanıcılarına herhangi bir borcu yoktu; bu da onu "kimsenin uzun vadeli düşünmediği" bir pazarda biraz yersiz kılıyordu.

Öncelikle, TGE bazı kârsız projeler için bir hasat aracı olabilir, ancak uzun vadeli projeler için bir "hızlandırıcı" görevi görebilir.

Bu, Konsensus'ta da defalarca tartışılan bir soruydu: Halihazırda istikrarlı nakit akışına sahip projelerin büyük çoğunluğu için token ihraç etmek daha karlı bir seçenek olmayabilir ve birçok durumda faydadan çok zarar bile verebilir.

TGE başladığında, ekip yalnızca ürünü geliştirmek ve büyümesini iyileştirmekle kalmamalı, aynı zamanda kripto para fiyat beklentilerini yönetmek, likidite yapısı ve piyasa yapma düzenlemeleri, borsalarla karmaşık iletişim ve piyasa duyarlılığındaki dalgalanmalar gibi bir dizi belirsiz dış değişkenle de başa çıkmalıdır. Bu belirsizlikler, kuruluşun dikkatini sürekli olarak meşgul edecek ve hatta ürünün hızını ve stratejik kararlarını etkileyebilir.

"Hızlandırıcı" nedir?

PayFi ağında, geleneksel Fintech'in büyüme yoluna kıyasla, genellikle lisanslara, kanallara ve bölgesel ağlara daha fazla güvenilmektedir. Likiditeyi artırmak ve çok kısa bir süre içinde kullanılabilir Toplam Aktif Likiditeye (TAL) dönüştürmek genellikle daha uzun sürer.

TGE, daha verimli bir "küresel dağıtım ve dikkat toplama" mekanizması sunar: borsa listelemelerinin engelleri ve coğrafi kısıtlamalarıyla karşılaştırıldığında, tokenlar dünyanın dört bir yanındaki kullanıcıların düşük giriş engelleriyle DEX/CEX üzerinden katılım sağlamasına, token tutmasına ve alım satım yapmasına olanak tanır ve ağ büyümesine bağlanır. Bu, ekosistem işbirliği ve büyüme ivmesi için ek bir ivme sağlar ve bir ölçüde projelerin daha kısa sürede kullanıcı dikkatini çekmesine ve ürünün gerçek kullanıcı büyümesini iyileştirmesine yardımcı olur.

"Orak" nedir?

Öte yandan, ürünü veya kullanıcısı olmayan bazı projeler için TGE tokenlarını satmak, piyasadan çıkmanın veya kar elde etmenin tek yolu haline gelir. Sürekli olarak token alım satımı yaparak, piyasadan likiditeyi çekmenin ve piyasadan ayrılmanın en basit yolu budur.

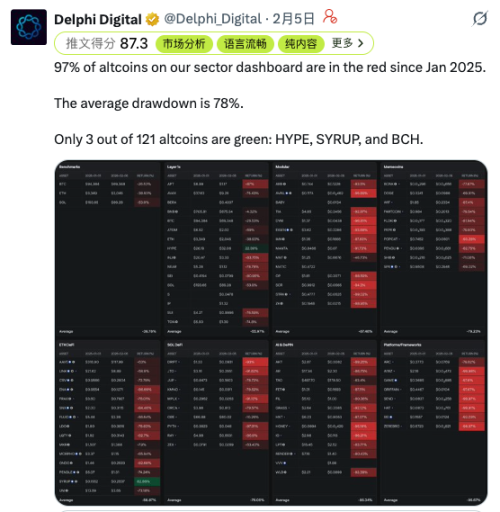

Daha da acımasız olanı, bu izole bir durum değil, mevcut piyasada norm haline gelmiş bir durum. Geçtiğimiz yıl boyunca, yeni piyasaya sürülen tokenların büyük çoğunluğu önemli geri çekilmeler yaşadı ve tokenların %97'si ortalama %78'lik bir fiyat düşüşü gördü. Piyasa likiditesi azaldıkça ve çıkışlar giderek ikincil piyasalara bağımlı hale geldikçe, bu "vampir" ikincil piyasa stratejisi daha sık, daha etkili ve daha geri döndürülemez hale geliyor.

TGE'nin gelecekteki fiyatını ve potansiyel dış faydalarını belirleyen faktörler.

Şu anda kripto projesinin hâlâ bazı yapısal sorunları var; bunlar arasında "çıkış kanalları" ve "dışsal büyüme" arasında uzun vadeli bir uyumsuzluk yer alıyor.

Bir yandan, halka açık blok zincirlerinin ve projelerin arzı uzun süredir "aşırı miktarda" bulunuyor, ancak piyasa değeri ve gerçek zincir içi işlemlerin yoğunluğu, sürekli artan FDV/piyasa değerini desteklemek için yetersiz kalıyor. Çoğu proje, yalnızca ürünün kendisinden elde edilen istikrarlı ve ölçeklenebilir protokol gelirini üretmekte zorlanıyor, hele ki bu nakit akışını gelecekteki büyük ölçekli kilit açma baskısını karşılamak için kullanmak hiç mümkün değil.

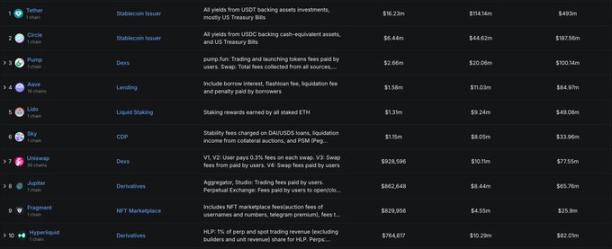

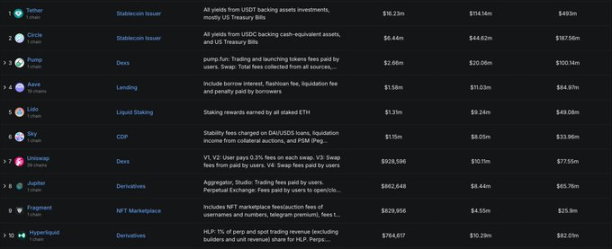

DeFiLlama'nın istatistiklerini örnek alacak olursak, son 24 saatte sadece 6 protokol 1 milyon doların üzerinde gelir elde etmiş ve son 30 günde sadece 49 protokol 5 milyon doların üzerinde gelir elde etmiştir. Bu, protokol gelirinin tek başına aşırı yüksek değerlemeleri desteklemek için genellikle yetersiz olduğu, hatta sonraki token açma döngülerinden kaynaklanan arz şoklarını absorbe etmek için yetersiz kaldığı anlamına gelir.

Öte yandan, piyasa yapıcılar, borsalar ve kullanıcılar da dahil olmak üzere birçok faktörün koordinasyonu, kripto para fiyatlarında oldukça belirsiz bir rol oynamaktadır. Erken aşama sermaye çıkışları giderek ikincil piyasaya dayandıkça, fiyatlar doğal olarak paydaşlar tarafından belirlenecektir.

Birleşme ve devralmalar veya sonraki finansman yoluyla kısmi çıkışlar gerçekleştirebilen erken aşama risk sermayesi şirketlerinin yanı sıra, nakit akışı oluşmadan önce ve giderek daralan finansman olanaklarıyla karşı karşıya kalan birçok proje, finansman işlevini ikincil piyasaya kaydırma eğilimindedir: Aşamalı olarak hisselerin serbest bırakılması ve "makul oranda hisse azaltılması" yoluyla, zaten sınırlı olan piyasa likiditesini perakende yatırımcılardan proje tarafına "aktarırlar".

Kısa vadede bu, projenin ömrünü uzatabilir, ancak uzun vadede piyasayı olumsuz bir döngüye itecek ve sonunda "kötü paranın iyi parayı piyasadan kovması" şeklinde geri döndürülemez bir duruma dönüşecektir.

Bu durum, @ChaseWang'in röportajda bahsettiğiyle de örtüşüyor: mevcut ortamda, birçok hedefin kısa ve orta vadeli trendleri genellikle şu üç değişkenden kaçınamıyor:

- Likidite: İnsanların ceplerinde para olup olmaması, satın alma isteklerinin/risk iştahlarının gücü ve daha cazip alternatif varlıkların varlığı, fiyat artışlarının üst sınırını belirler.

- Trafik (dikkat): Önde gelen kanaat önderlerinin yayılımı, ajans ve kanal kaynaklarının kullanımı ve perakende yatırımcılar arasında dikkatin yoğunlaşması, kısa vadeli dalgalanmaların büyüklüğünü genellikle belirler.

- Çip yapısı: TGE sonrasında dolaşımdaki arzın boyutu, çiplerin dağıtımı ve token ekonomisinin kilidini açma ve serbest bırakma ritmi ile likiditeye ilişkin düzenlemeler.

Likidite ne kadar az olursa, piyasa o kadar çok anlatılara ve fiyatlara bağımlı hale gelir; fiyatlara ne kadar çok bağımlı olursa, kullanıcıların ve uzun vadeli fonların güvenini o kadar çok zedeler ve nihayetinde proje ekipleri ve bireysel yatırımcıların birbirleriyle karşı karşıya geldiği bir tür "çip oyunu"na dönüşür.

Ancak proje ekipleri, bireysel yatırımcılar ve borsalar özünde düşman değildir. Üç tarafın gerçek ortak çıkarı, önde gelen şirketlerin "üst sınırını ve hayal gücünü" genişletmek ve mevcut fonlar içinde tekrarlanan rekabete girmek ve ikincil piyasayı sürekli bir nakit çekme makinesi olarak görmek yerine, piyasa dışından ek fonlar ve gerçek dünya kullanım örnekleri çekmektir.

Akan su ilk olmak için yarışmaz; sonsuza dek akmak için yarışır.

Ürün değeri ve değer yakalama

Birçok projenin "ürün değeri" vardır, ancak bu değer token'da yansıtılmaz.

Bugünkü konumuza dönecek olursak, daha da sezgisel olmayan bir gerçeği keşfedeceksiniz: Kendi token'ını çıkarmayan bir proje, harika olmadığı anlamına gelmez. Örneğin, @Pumpfun, "ürün değeri"nin Web3'te geçerli olabileceğini kanıtladı, ancak bir projenin token'ının uzun vadede fiyatını koruyup koruyamayacağı, değer yakalama mekanizmasına bağlıdır: net bir geri dönüş mekanizması olmadan, token'ın değeri genellikle yalnızca duyguya ve token'ın yapısına bağlıdır.

Bunun en iyi örneklerinden biri Hyperliquid'dir. "Token değeri yakalama" modeli piyasada yaygın olarak kabul görmektedir: Protokol tarafından üretilen gerçek gelir → sürekli bir alım baskısı akışı yaratır (örneğin geri alım mekanizması) → tokenin değerini doğrudan işlem aktivitesine bağlar. İşlemler ne kadar aktif olursa ve ne kadar çok gelir elde edilirse, tokenin desteği o kadar güçlü ve fiyat çıpası o kadar net olur.

Bunun aksine, yaygın karşı örnekler genellikle üç yapıya ayrılır:

Bunun aksine, yaygın karşı örnekler genellikle üç yapıya ayrılır:

- Ürün gelir üretiyor, ancak token fiyatı bunu yansıtmıyor: protokolün kazandığı para ekip/şirket/kanalda kalıyor ve token'ın kendisi yalnızca "yönetişim oylaması" veya "anlatısal performans" için kullanılıyor. Değer getirisi eksikliği var ve uzun vadede fiyatlandırma yalnızca duyguya dayanabiliyor.

- Tokenin teşvikleri var, ancak gerçek bir talebi/kullanıcısı yok: Veriler yüksek enflasyon sübvansiyonlarıyla destekleniyor (TVL/işlem hacmi iyi görünüyor), ancak teşvikler kaldırıldığında veriler anında düşüyor ve geriye sadece kilidi açma ve satış baskısı kalıyor.

- İkincil piyasayı finansman ve çıkış kanalı olarak kullanmak: Bir proje henüz nakit akışını güvence altına almadığında, finansman baskısını absorbe etmek için ikincil piyasayı kullanmayı tercih eder. Token, projenin "yükümlülüğü" haline gelir ve fiyatlandırma mantığı giderek bir token oyununa dönüşür.

Peki, önümüzdeki yol nereye uzanıyor?

Geleneksel ödeme sistemini büyük bir atılım olarak anlarsak, coğrafi engelleri ortadan kaldırarak, binlerce kilometre uzakta olsalar bile insanlar ve satıcılar arasında ve bankalar arasında, birleşik kurallar altında güvenilir ödemeleri mümkün kılmıştır. Ardından, önümüzdeki yirmi yılda, gerçek odak noktası "insanların insanlara ödeme yapmasından" "programların programlara ödeme yapmasına" kayabilir ve kripto para birimlerini ödeme için kullanan aracılar, yüksek frekanslı işlemlerin yeni bir biçimi haline gelebilir.

2006 yılına geri dönersek, Mastercard 24 Mayıs 2006'da hisse başına 39,00 dolardan halka arzını tamamladı. O zamanlar, daha çok "banka kartı ağı/takas ve işleme" gibi geleneksel bir finansal altyapı olarak görülüyordu.

Bugün Mastercard'ın ağı 210'dan fazla ülke ve bölgeyi kapsıyor, 150 milyondan fazla iş yeri kabul ediyor ve 3,5 milyardan fazla kart dolaşımda bulunuyor. Ocak 2014'te Mastercard, 10:1 oranında hisse bölünmesi gerçekleştirdi. Yaklaşık 521,93 dolarlık mevcut hisse fiyatına göre, Mastercard hissesi sahibi yatırımcılar son 20 yılda yatırımlarının 134 kat arttığını gördüler.

Peki ya şifreleme? Blockchain sadece insanlar arasında para transferi için bir araç olmayabilir; daha çok yeni nesil otomasyon için hazırlanmış bir uzlaşma dili gibidir.

Geleceğin ajan ekonomisinde, API çağrıları için ödeme, yeni bir yüksek frekanslı senaryo haline gelecek gibi görünüyor: ajanlar yalnızca bilgi ve görev alışverişi yapmakla kalmayacak, aynı zamanda veri, modeller, işlem gücü ve hizmet çağrılarıyla ilgili "kullanım başına ödeme, anlık ödeme" işlemlerini de gerçekleştirecekler. Ajanların birbirlerine para transfer ederek "para kazanmalarına" olanak tanıyan Clawbot gibi deneyler, bu yolun uygulanabilirliğini bir ölçüde zaten doğruluyor.

İşte tam da bu nedenle blockchain'in 7/24 verimli ödeme sistemi, programlanabilir fonları ve izlenebilir defteri, geleceğin robotik toplumunda daha evrensel bir ödeme platformu olma potansiyeline sahip.

Bir sonraki aşamada, perakende yatırımcılar tüm umutlarını TGE'ye bağlamamalıdır. Daha sıkı düzenlemeler, token'lar için mutlaka son anlamına gelmez; aksine, sektörü iki şeyi ayırmaya zorlar: fon toplama ve çıkışlar, daha tekrarlanabilir olan öz sermaye/IPO yoluna geri dönme; ve token'lar da asıl işlevlerine (zincir içi teşvikler, düğüm işbirliği ve kaynak tahsisi) geri dönmelidir.

Bu arada, TGE varlığını sürdürebilir, ancak ağ için daha çok bir "yağlayıcı" görevi görmelidir. Özellikle gelecekteki aracı ekonomisinde, ödemeyi HTTP'ye yazan x402 gibi protokollerle birleştirilen tokenlar, çağrılara dayalı ödeme ve katkılara dayalı kar paylaşımı için altyapı haline gelebilir.

Sonuç olarak

Şüphesiz ki, daha soğuk/daha acımasız bir dört yıllık döngünün ortasındayız. Büyüme sancıları kaçınılmazdır, tıpkı vücudun toksinleri atan kendi kendini koruma mekanizması gibi. Sektörün de sisteminden toksinleri (balonlar, dolandırıcılıklar ve standart altı projeler) çıkarması gerekiyor. Kötü örnekleri ayıklamadan, gerçek altyapı elde edilemez kalacaktır. Şu anda, yüksek hızlı bir trendeki yolculara daha çok benziyoruz; pencereden dışarıdaki manzara değişiyor, etrafımızdaki insanlar değişebilir, ancak yönümüz sabit kalıyor.

Son olarak, Richard'dan bir alıntı yapmak istiyorum: "Şu anki kış, 2000'deki dot-com balonunun patlamasına benziyor; bir sürü güvenilmez .com şirketini ayıklıyor, geriye Amazon ve Google kalıyor. Düzenlemeler dolandırıcılıkları ortadan kaldıracak ve sorunları gerçekten çözen blockchain protokolleri önümüzdeki beş yıl içinde küresel finansal altyapıyı yeniden şekillendirecek."

Eğer zamanda geriye gitme şansımız olsaydı, Amazon ve Google gibi dev şirketleri yakalamak için gereken cesarete ve anlayışa hala sahip olur muyduk? Eğer bir sonraki döngü kurumsal bir oyunsa, geçmişteki tüm pozisyonlar yeniden düzenlenecektir. Umarım yeni düzen geldiğinde biz de hala masada oluruz.

Tüm Yorumlar