Siyasetçilerin baskılarından Wall Street'teki büyük bankaların son uyarılarına kadar, "Nixon dönemi" senaryosu kendini tekrarlıyor gibi görünüyor.

ABD Hazine Bakanı Benson & Shaw, yakın zamanda Federal Rezerv'e yönelik nadir görülen bir kamuoyu eleştirisinde bulunarak, Rezerv'in "uzun vadeli ılımlı faiz oranları" şeklindeki yasal misyonuna geri dönmesi çağrısında bulundu ve alışılmadık politikalarını eşitsizliği artırdığı ve bağımsızlığını tehdit ettiği gerekçesiyle eleştirdi.

Kısa bir süre sonra, Bank of America'nın baş yatırım stratejisti Michael Hartnett, mevcut durumun 1970'lerdeki "Nixon dönemi"ne oldukça benzediğini belirten bir rapor yayınladı. Siyasi baskı, Federal Rezerv'i değişime zorlayacak ve sonunda aşırı bir araç olan getiri eğrisi kontrolü (YCC) benimsemesine neden olabilir.

Fed'in YCC'ye resmen karar vermesinden önce Hartnett, altın ve dijital para birimlerine olumlu bakarken, ABD dolarına olumsuz bakıyor ve yatırımcıların tahvil fiyatlarında bir toparlanma ve hisse senedi piyasalarında bir spread'e hazırlanmaları gerektiğine inanıyor.

Siyasi baskı altında "Nixon dönemi" tekrarlanıyor mu?

Wall Street Journal'da yer alan haberde, Bensont'un imzalı makalesinde, Federal Rezerv'in güvenilirliğini yeniden inşa etmek için odaklanması gereken üç temel yasal sorumluluk olarak ilk kez "uzun vadeli ılımlı faiz oranları"nı, maksimum istihdam ve istikrarlı fiyatları sıraladığı belirtildi.

Amerika Birleşik Devletleri, kısa ve orta vadeli ekonomik zorlukların yanı sıra uzun vadeli sonuçlarla da karşı karşıyadır: Bağımsızlığını riske atan bir merkez bankası. Federal Rezerv'in bağımsızlığı, kamu güveninden kaynaklanmaktadır. Merkez bankası, Amerikan halkının güvenini koruma taahhüdünü yeniden tesis etmelidir. Kendi geleceğini ve ABD ekonomisinin istikrarını güvence altına almak için Federal Rezerv, yasal yetkisine odaklanmış bağımsız bir kurum olarak güvenilirliğini yeniden tesis etmelidir: azami istihdam, istikrarlı fiyatlar ve ılımlı uzun vadeli faiz oranları.

Geleneksel olarak, uzun vadeli faiz oranları büyük ölçüde piyasa güçleri tarafından belirlenir. Hazine Bakanı'nın bu kuruluşlardan bahsetmesi, piyasa tarafından oldukça sıra dışı bir sinyal olarak algılandı. Bu durum, uzun vadeli finansman maliyetlerini düşürmenin Trump yönetiminin politika gündeminde bir öncelik haline geldiğini gösteriyordu. Piyasalar, bu açıklamayı Federal Rezerv'in uzun vadeli faiz oranlarını yönetmede daha proaktif olması yönünde bir çağrı ve ABD para politikasında olası büyük bir değişimin habercisi olarak yorumladı.

Tesadüfen Hartnett de son raporunda benzer bir sonuca ulaştı, ancak Fed'in değişimini yönlendirecek asıl gücün siyasi baskı olacağına inanıyor.

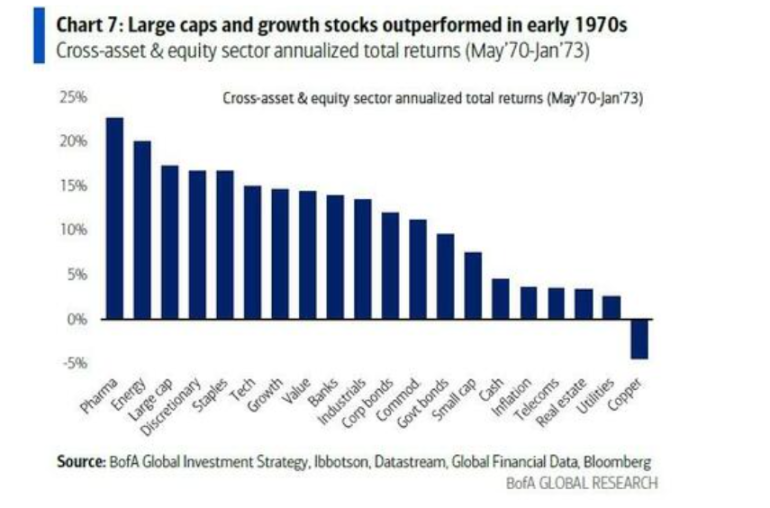

Hartnett, raporunda bu sahnenin, Nixon yönetiminin seçim öncesi ekonomik patlama yaratmak amacıyla, dönemin Federal Rezerv Başkanı Arthur Burns'e geniş çaplı parasal genişlemeyi teşvik etmesi yönünde baskı yaptığı 1970'lerin başındaki Nixon dönemine benzediğini yazdı.

Sonuç olarak, Federal Rezerv'in fonlama oranı %9'dan %3'e düştü, dolar değer kaybetti ve Nifty Fifty'de örneklendiği gibi büyüme hisselerinde bir boğa piyasası ortaya çıktı. Hartnett, seçim öncesi siyasi motivasyonların bir kez daha para politikasına hakim olmasıyla tarihin tekerrür ettiğine inanıyor.

Getiri Eğrisi Kontrolü: Kaçınılmaz Bir Politika Aracı mı?

Hartnett, küresel uzun vadeli tahvil getirilerinin hızla artması nedeniyle politika yapıcıların hükümet finansman maliyetlerindeki düzensiz artışa tahammül edemeyeceğine inanıyor.

Küresel devlet tahvil piyasaları şu anda büyük bir baskı altında; İngiltere, Fransa ve Japonya'da uzun vadeli devlet tahvili getirileri onlarca yılın en yüksek seviyelerine ulaştı. ABD 30 yıllık tahvil getirisi de psikolojik açıdan önemli olan %5 seviyesini kısa süreliğine test etti. Ancak Hartnett, riskli varlıklardaki bu ılımlı tepkinin, piyasanın merkez bankası müdahalesine "bahse girmesinden" kaynaklandığına inanıyor.

Küresel devlet tahvil piyasaları şu anda büyük bir baskı altında; İngiltere, Fransa ve Japonya'da uzun vadeli devlet tahvili getirileri onlarca yılın en yüksek seviyelerine ulaştı. ABD 30 yıllık tahvil getirisi de psikolojik açıdan önemli olan %5 seviyesini kısa süreliğine test etti. Ancak Hartnett, riskli varlıklardaki bu ılımlı tepkinin, piyasanın merkez bankası müdahalesine "bahse girmesinden" kaynaklandığına inanıyor.

Bu nedenle, hükümet finansman maliyetlerinin kontrolden çıkmasını önlemek için politika yapıcıların Operation Twist, nicel genişleme (QE) ve sonunda getiri eğrisi kontrolü (YCC) gibi "fiyatları koruyan operasyonlara" başvuracağını öngörüyor.

Bank of America'nın Ağustos ayında gerçekleştirdiği küresel fon yöneticisi anketine katılanların %54'ü Fed'in YCC'yi benimsemesini beklediğini ortaya koydu.

ABD Hazine Bonoları, altın ve dijital paralara uzun, ABD dolarına ise kısa pozisyon açın!

Hartnett, "Nixon dönemi kendini tekrar ediyor" ve "YCC sonunda gelecek" yargısına dayanarak net bir ticaret stratejisi ortaya koydu: ABD YCC'yi uygulamaya koyma taahhüdünde bulunana kadar tahvillerde, altın ve dijital paralarda uzun pozisyon, ABD dolarında ise kısa pozisyon açmak.

1. Adım: Tahvillerde Uzun Vadeli Yatırım Yapın

YCC'nin doğrudan sonucu, yapay olarak düşük bir tahvil getirisidir. Hartnett, Temmuz ayında inşaat harcamalarında yıllık %2,8'lik düşüş gibi zayıflayan ABD ekonomik verileriyle birlikte, Federal Rezerv'in faiz oranlarını düşürmek için yeterli sebebi olduğuna ve siyasi baskının bu süreci hızlandıracağına inanıyor. ABD tahvil getirilerinin %6'ya doğru yükselmeye devam etmek yerine %4'e doğru eğilim gösterdiğine inanıyor. Bu da tahvil fiyatları için önemli bir yükseliş potansiyeli olduğunu gösteriyor.

2. Adım: Uzun Vadeli Altın ve Kripto

Tüm stratejinin özü budur. YCC, özünde borç para birimine dönüştürmedir; yani hükümeti finanse etmek için "para basmaktır". Bu süreç, itibari para birimlerinin satın alma gücünü ciddi şekilde aşındıracaktır. Hartnett, egemen krediden bağımsız değer saklama araçları olarak altın ve dijital para birimlerinin, bu tür para devalüasyonlarına karşı en iyi korunma araçları olduğunu açıkça belirtmektedir. Tavsiyesi açıktır: "ABD YCC'yi uygulamaya karar verene kadar altın ve kripto paralara yatırım yapın."

Adım 3: ABD Doları'nı Kısa Vadede Satın

Bu, ilk iki adımın kaçınılmaz sonucudur. Bir ülkenin merkez bankası, iç faiz oranlarını düşürmek için sınırsız para basacağını açıkladığında, para biriminin uluslararası güvenilirliği ve değeri kaçınılmaz olarak zedelenir. Nixon döneminde doların %10 değer kaybetmesi, uyarıcı bir hikaye niteliğindedir. Dolayısıyla, doları açığa satmak, bu büyük anlatıdaki en mantıklı ve mantıklı adımdır.

Bu stratejinin temel mantığı, YCC'nin merkez bankasının faiz oranlarını düşürmek için para basıp tahvil satın alması ve bunun da para biriminin devalüasyonuna yol açması anlamına gelmesidir. Bu durum altın ve dijital para birimlerine fayda sağlayacaktır. Aynı zamanda, zorunlu düşük faiz oranları tahvil fiyatları için olumlu bir etki yaratırken, küçük sermayeli hisse senetleri, gayrimenkul yatırım ortaklıkları (GYO'lar) ve biyoteknoloji hisseleri gibi faiz oranlarına duyarlı sektörler için de yükseliş potansiyeli yaratacaktır.

Patlamanın ardından: Enflasyon ve çöküş mü?

Hartnett ayrıca yatırımcılara tarihin her zaman ikinci bir yarısının olduğunu hatırlattı.

Tıpkı Nixon döneminde olduğu gibi, 1970-72'deki gevşeme ve yükseliş dönemini, 1973-74'te kontrolden çıkan bir enflasyon ve piyasa çöküşü izledi. Nixon, bu yükseliş döneminin enflasyonun %3'ten %12'ye fırlaması ve ABD hisse senetlerinde %45'lik bir düşüşle sona erdiğini hatırlattı.

Bu, mevcut işlem penceresinin cazip olsa da, aynı zamanda önemli uzun vadeli riskler taşıdığı anlamına geliyor. Ancak, bu tarihten önce piyasa, politikanın "görünür yumruğunu" takip ederek politika odaklı bir varlık ziyafeti sunabilir.

Tüm Yorumlar