Geçtiğimiz yılın sonlarında, JPMorgan Chase, Y Combinator destekli iki stablecoin ödeme girişimi olan BlindPay ve Kontigo'ya ait hesapları dondurdu. Latin Amerika pazarına odaklanan bu şirketler, işlerinin Venezuela gibi yüksek riskli bölgelerle bağlantılı olması nedeniyle banka yaptırımlarına ve uyumluluk kırmızı çizgilerine maruz kaldılar.

Tesadüfen, her zaman kripto para dostu olarak bilinen bir başka banka olan Lead Bank da son zamanlarda bazı stablecoin ödeme şirketleriyle iş birliği hizmetlerini sıkılaştırdı ve müşteri kimlik doğrulamasını ekledi, işlem tamamlama süresini ve hesap açma süresini uzattı.

Uyumluluğun zorunlu bir gereklilik haline gelmesiyle birlikte, ödeme sektörü ve stablecoin endüstrisindeki birçok girişimci, çoğu zaman bankacılık sistemiyle değil, faaliyetlerine devam etmeye istekli ve yetenekli çok az sayıda bankayla muhatap olduklarının farkına vardı.

Ancak Lead Bank ve JPMorgan Chase temelde farklıdır. Visa'nın Solana blok zincirindeki USDC ödeme sistemine katılan ilk iki bankadan biri olan Lead Bank, girişimlere bankacılık hizmetlerini tamamen kesmedi. Bunun yerine, banka kripto işletmelerine yerel destek sağlayarak rekabet avantajı elde etmeyi amaçlıyor.

Garden City Bank'ın yükselişi ve düşüşü

Lead Bank'ın bugünkü durumunu anlamak için öncelikle geçmişine dönmeliyiz.

1928'de, Büyük Buhran'ın gölgesi Amerika Birleşik Devletleri'nin üzerine çökmeye başlamadan önce, Missouri'nin Cass County bölgesinde Garden City Bank adında küçük bir kurum kuruldu.

El sıkışmaya dayalı ve itibarla güvence altına alınmış işlemlerin yaşandığı bir dönemdi. Tipik bir yerel banka olarak, kaderi çevredeki tarım arazileri, hayvancılık ve küçük aile işletmeleriyle ayrılmaz bir şekilde bağlantılıydı. Sonraki on yıllarda, Amerikan tarım ekonomisinin yükselişine ve düşüşüne tanık oldu ve 1930'ların Büyük Buhranını atlattı. Ülke genelinde binlerce benzer kurumun o dönemde iflas ettiğini düşünürsek, bu muazzam bir başarıydı.

Sonraki 77 yıl boyunca, banka, bulunduğu küçük Garden City kasabası gibi, sessizce bu işten geçimini sağladı.

Garden City Bank, 2005 yılında ilk büyük dönüm noktasını yaşadı.

Seksen kilometre uzaklıktaki Kansas City'de, iş dünyasının efsane ismi Landon H. Rowland ve eşi Sarah, emekliliklerinin ardından Garden City Bank'ı satın almaya karar verdiler. Landon Rowland sıradan bir bankacı değildi; Kansas City Southern Industries'in eski başkanı ve CEO'suydu. Görev süresi boyunca demiryolu şirketini Meksika'ya genişletti ve tek başına Janus Capital ve DST Systems adlı iki finans devini parçalara ayırdı.

Landon, altyapının gücünü bilerek, ister demiryolu hatları olsun ister finansal hatlar, bağlantı ve dolaşım için esasen hayati öneme sahip olan eski usul bir iş idealizmiyle, atıl durumdaki Grameen Bank'ı satın aldı.

2010 yılında Rowland ailesi bankanın adını Lead Bank olarak değiştirdi. Bu isim, coğrafi olarak tanımlanmış Garden City'nin ötesine geçme ve sektör lideri olma arzusunu ima ediyordu.

Daha sonra Landon'ın oğlu Josh Rowland CEO görevini devraldı. Josh, hukuk geçmişine sahip bir bankacı ve güçlü bir hümanist düşünce yapısına sahip. Geleneksel bankaların soğuk, bürokratik tezgah tasarımından bıkmıştı ve bankaların Starbucks veya halk kütüphanesi gibi toplumda üçüncü bir mekan haline gelemeyeceğini merak ediyordu.

Daha sonra Landon'ın oğlu Josh Rowland CEO görevini devraldı. Josh, hukuk geçmişine sahip bir bankacı ve güçlü bir hümanist düşünce yapısına sahip. Geleneksel bankaların soğuk, bürokratik tezgah tasarımından bıkmıştı ve bankaların Starbucks veya halk kütüphanesi gibi toplumda üçüncü bir mekan haline gelemeyeceğini merak ediyordu.

Bu vizyonu gerçekleştirmek için Josh, bankanın kırsal kesimin rahatlığından ayrılıp ekonomik faaliyetin kalbine taşınması gerektiğinin farkına vardı. 2015 yılında Lead Bank, genel merkezini Kansas City şehir merkezindeki Crossroads Sanat Bölgesi'ne taşıma konusunda cesur bir karar aldı.

Bir zamanlar harap bir sanayi deposu bölgesi olan Crossroads Sanat Bölgesi, 2000'li yılların başlarında sanatçılar, galeriler ve teknoloji girişimleri tarafından yeniden canlandırılarak Kansas City'nin inovasyon merkezi haline geldi. Lead Bank, bu avangard mahallede alışılmadık bir mekan yarattı.

Kurşun geçirmez camları ve kuyruk iplerini unutun; Josh, Kansas City Sanat Koleji'nden öğrencileri banka lobisinde bir sanat sergisi düzenlemeleri için görevlendirdi ve yoga dersleri ve kokteyl partileri için bir çatı terası tasarladı.

Bu dönemde Lead Bank, şık görünümüne rağmen özünde geleneksel bir yerel banka olarak kaldı. Yerel küçük işletme sahiplerine hizmet verdi ve varlığını sürdürmek için sıcak yerel ilişkiler ağına güvendi.

Silikon Vadisi'nden kadın

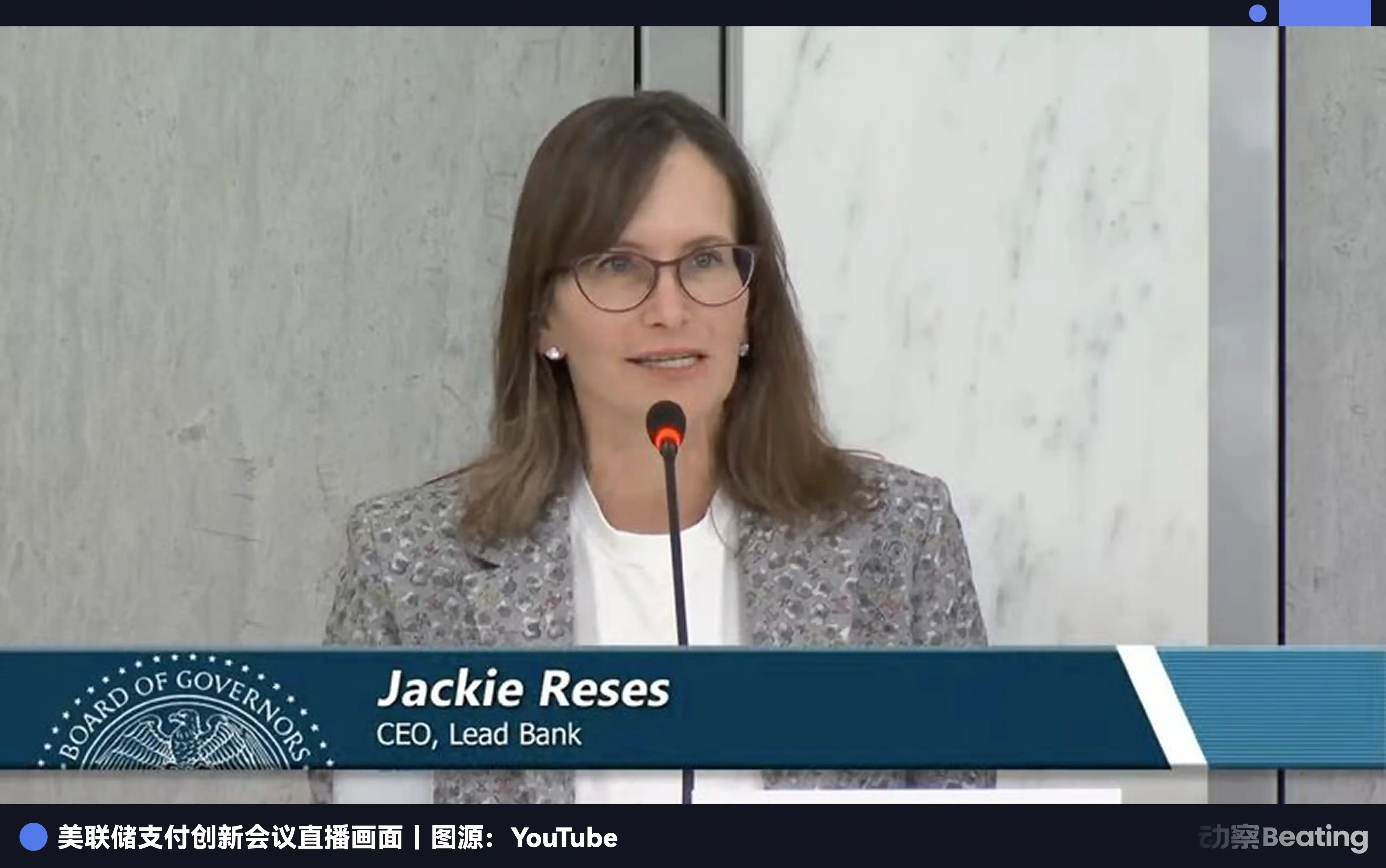

Rowland ailesi Lead Bank'ın fiziksel yapısını yeniden şekillendirirken, finans dünyasında güçlü bir iş kadını olan Jackie Reses derin bir hayal kırıklığına uğrar.

Jackie Reses'in kariyeri, sermaye verimliliğinin ders kitabı niteliğinde bir örneğidir. Goldman Sachs'ta yedi yıl geçirerek, birleşme ve devralmalar ile özel sermaye alanlarında üst düzey anlaşma yapma içgüdülerini geliştirdi.

Reses daha sonra Yahoo'ya katıldı ve şirket tarihinin en önemli ve karmaşık varlık yönetimi anlaşmalarından birine, Yahoo'nun Alibaba'daki hissesine öncülük etti. Son derece sofistike müzakereler ve yapılandırmalar yoluyla Reses, Yahoo için 50 milyar dolardan fazla değer yarattı ve bu başarı, onu en iyi anlaşma yapıcılarından biri olarak konumlandırdı.

2015 yılında Twitter'ın kurucusu Jack Dorsey, onu ödeme işleme şirketi Square'e, o zamanlar sadece 18 aylık olan küçük işletme kredilendirme bölümü Square Capital'in başına getirdi. Bu bölüm, satıcıların işlem verilerini kullanarak milyonlarca küçük ve mikro işletmeye kredi sağlamayı amaçlıyordu. Bu mükemmel bir iş döngüsü olmalıydı, ancak ABD düzenleyici sistemi teknoloji şirketlerini bankacılık sektöründen etkili bir şekilde uzak tuttu.

Bu nedenle, kredi düzenlemelerine uymak için Square, Celtic Bank gibi Utah sanayi bankalarıyla ortaklık kurarak bir lisans kiralama modeli benimsemek zorunda kaldı; bu modelde bankalar kendi adlarına kredi verecek ve Square daha sonra bu kredileri geri satın alacaktı.

Reses bir röportajda, geleneksel bankalarla çalışmanın son derece zor olduğunu söyledi. Örneğin, geleneksel bankaların genellikle neredeyse hiç yazılım mühendisi bulunmadığını ve yalnızca katı, parça parça bir eski sisteme sahip olduklarını, bu durumun da kullanıcı deneyiminde uzmanlaşmış Fintech şirketlerinin, müşterilerle işlem yapma biçimlerini talep üzerine özelleştirmelerini zorlaştırdığını belirtti. Her yeni ürünün lansmanı, bankanın uyumluluk ve teknoloji departmanları arasında uzun süren bir çekişmeyi içeriyor.

Bu bağımlılık dolu yaşam son derece acı vericiydi. 2020'de Square'den ayrıldıktan sonra Jackie Reses kendi bankasına sahip olmaya kararlıydı. Hedef seçerken kalabalık Kaliforniya ve New York'tan kaçındı ve bunun yerine Kansas City'deki Lead Bank'a odaklandı.

Rowland ailesinin sağlam yönetimi sayesinde Lead Bank, temiz bir bilançoya ve yenilikçi bir yönetim ekibine sahip. Daha da önemlisi, tüm zamanını CEO'larla geçirmek istemedi; Lead Bank'ın temel müşteri kitlesini oluşturan gerçek küçük ve orta ölçekli işletme sahipleriyle bağlantı kurmak istedi.

Satın alma işlemi resmi olarak 1 Ağustos 2022'de tamamlandı. Bu, Reses'in güçlü düzenleyici ilişkileri sayesinde Federal Rezerv ve Missouri Düzenleme Dairesi de dahil olmak üzere düzenleyici kurumlardan hızlı onay alan nadir işlemlerden biriydi.

Reses'in yükselen siyasi yıldızı olan kardeşi Jacob Reses'in daha önce Senato'da JD Vance'in Özel Kalem Müdürü olarak görev yaptığını belirtmekte fayda var. JD Vance'in 2025 başlarında başkanlığı devralmasıyla birlikte Jacob Reses, Beyaz Saray politika oluşturmasında önemli bir figür haline gelerek kilit bir danışman olarak görevine devam edecektir.

Washington'ın gücünün kalbine giden bu gizli geçit, her ne kadar kesin bir kurtuluş yolu olmasa da, Lead Bank'e yanlış anlamaları son derece düşük maliyetlerle önledi ve Chokepoint 2.0'ın düzenleyici baskısı altında sorunsuz bir iletişim mekanizması sağladı; bu da bankanın diğer bankaların kaçındığı yenilikçi alanlara girmeye cesaret etmesini mümkün kıldı.

Reses, Lead Bank'ı Kansas City'deki mevcut bir yerel bankanın üzerine inşa edilmiş, diğer fintech şirketlerine satılabilecek bir fintech katmanı ekleyen bir altyapı olarak tasavvur ediyor.

O dönemde Lead Bank, Affirm gibi tanınmış Fintech müşterilerini kendine çekti ve kripto para sektöründeki müşterilere ulaşmaya başladı. Fintech sektöründeki devam eden düşüşe rağmen, Lead Bank'ın büyümesi zaten hızlanmaya başlamıştı. 2023'ün üçüncü çeyreğinde, gelir ikinci çeyreğe göre %9 artarak 37 milyon dolara ulaştı; net kar %50 artarak 5 milyon dolara yükseldi; ve toplam varlıklar bir önceki yıla göre 100 milyon doların üzerinde bir artışla 951 milyon dolara ulaştı.

BaaS sektöründeki depremin ardından

Jackie Reses, Lead Bank'e sadece Wall Street sermayesi ve Washington'ın ilgisini getirmekle kalmadı; adeta Square'den doğrudan bir çekirdek ekip de getirdi.

Bu ekipte CTO Ronak Vyas, Baş Hukuk Sorumlusu Erica Khalili ve Baş Ürün Sorumlusu Homam Maalouf'un yanı sıra eski Meta Tasarım Direktörü Albert Song da yer alıyor. Bu ekip, temel kod geliştirme, uyumluluk ve risk yönetimi ile ön uç kullanıcı deneyimi tasarımına kadar tüm kapalı döngüyü kapsayarak Lead Bank'e harici tedarikçilere bağımlı kalmadan bağımsız olarak finansal ürünler geliştirme olanağı sağlıyor.

Vyas, geleneksel bankaların temel sistemlerini ilk incelediğinde, sanki geçen yüzyıldan kalma bir hayranlık duygusu hissetti. Çoğu Amerikan bankası hala 1970'lerden kalma COBOL diline dayalı ana bilgisayarlarda çalışıyordu. Bu sistemler toplu işlem kullanıyordu; bugün kartınızı okuttuğunuzda, bankanın programı tek seferde çalıştırmak için kapanış saatine kadar beklemesi gerekiyordu ve ancak o zaman ertesi gün bakiye değişikliğini öğrenebiliyorlardı. Bu, milisaniye düzeyinde yanıt süreleri hedefleyen Fintech şirketleri için neredeyse tarih öncesi bir durumdu.

Göreve gelir gelmez Vyas son derece iddialı bir karar aldı: her şeyi şirket içinde geliştirmek ve hazır çözümler satın almayı reddetmek. Kendi geliştirdiği bu sistem, doğrudan AWS bulut hizmetleri ve Snowflake veritabanı üzerine kurulmuş olup, paralel bir defter ve risk kontrolü düzenleme katmanı görevi görmektedir. Bu, geleneksel ara katmanların kapalı kutusuna olan bağımlılığı azaltır ve gerçek zamanlı muhasebeyi mümkün kılar.

Diğer bankalar eski sistemlerini onarmak için hâlâ ara yazılım satın alırken, Lead Bank kendini çoktan bir banka kılığında bir teknoloji şirketine dönüştürmüştü. Bu ağır varlık modeli başlangıçta verimsiz olarak alay konusu olsa da, zaman Reses ve Vyas'ın öngörüsünün doğruluğunu hızla kanıtladı.

2024 yılında, tanınmış bir ara katman yazılım hizmeti sağlayıcısı olan Synapse iflas ilan etti ve bu durum BaaS sektöründe bir dizi çöküşe yol açtı.

2024 yılında, tanınmış bir ara katman yazılım hizmeti sağlayıcısı olan Synapse iflas ilan etti ve bu durum BaaS sektöründe bir dizi çöküşe yol açtı.

Daha önce de belirtildiği gibi, birçok Fintech şirketinin hem bankacılık lisansı hem de bankaların eski ana bilgisayar sistemleriyle arayüz oluşturma yeteneği yoktu. Synapse, aracı görevi görerek Fintech şirketlerine basit ve kullanımı kolay arayüzler sağlarken, bankalar için karmaşık muhasebe işlemlerini yönetiyordu. Çöküşünden önce Synapse, 100'den fazla Fintech şirketini destekliyor, dolaylı olarak 18 milyon son kullanıcının hesaplarını yönetiyor ve yıllık işlem hacmi 76 milyar doları buluyordu.

Çöküşü korkunç bir kara kutuyu ortaya çıkardı: ara yazılım aracılığıyla yapılan işlemleri kaydeden alt defterler, bankanın elinde bulunan toplam fonların toplamıyla sıklıkla uyuşmuyordu. On milyonlarca dolar havaya uçtu ve on binlerce mevduat sahibi paralarını çekemedi. Bunun ardından, Evolve Bank ve Blue Ridge Bank gibi hızla büyüyen diğer BaaS bankaları, düzenleyicilerden ağır cezalar aldı ve yeni iş faaliyetlerini askıya almak zorunda kaldı.

Tüm sektör paniğe kapıldı ve Fintech kurucuları, sözde kaya gibi sağlam bankacılık ortaklarının aslında bataklık üzerine kurulmuş olduğunu keşfedince dehşete düştüler.

Reses'in beklediği an buydu. Ara yazılım kullanmamakta ve kendi çekirdeğini oluşturmakta ısrarlı olması sayesinde Lead Bank fırtınadan yara almadan kurtuldu.

Sarsılan unicorn şirketler güvenli limanlar aramaya başladı. Dünyanın en büyük dijital bankalarından biri olan Revolut, ABD'deki tüm operasyonlarını Lead Bank'e taşıdı ve kurumsal harcama yönetimi devi Ramp de eski ortaklarını terk ederek Lead Bank'e katıldı.

Daha da önemlisi, temel teknolojiyi tam kapsamlı lisanslarla birleştiren bu model, sermaye piyasasından büyük destek gördü. Eylül 2025'te Lead Bank, ICONIQ ve Greycroft liderliğinde ve a16z ve Ribbit Capital gibi önde gelen risk sermayesi şirketlerinin katılımıyla 70 milyon dolarlık B Serisi finansman turunu tamamladı. O zamana kadar Lead Bank'ın değeri 1,47 milyar dolara yükselerek, bankacılık sektöründeki az sayıdaki "unicorn" şirket arasına girdi.

Yeni dönemde kripto para dostu bankalar

Lead Bank'ı yalnızca bir Fintech ortağı olarak görmek, Jackie Reses'in hedeflerini hafife almak olurdu; banka sessizce kripto ekonomisi ile itibari para dünyası arasında hayati bir köprü haline geliyor.

Silvergate ve Signature Bank'ın çöküşüyle birlikte, kripto para sektörü dolar ödemelerinin iki önemli dayanağını kaybetti. Lead Bank bu boşluğu zekice doldurdu, ancak yaklaşımı seleflerinden daha akıllıca ve daha gizliydi.

2025 yılının sonlarında Visa, Solana blok zincirinde USDC stablecoin ödeme sisteminin başlatıldığını duyurdu ve Lead Bank, bu özelliği destekleyen iki bankadan biriydi. Bu, dünyanın herhangi bir yerinde Visa kartınızı kullandığınızda, arka planda akan fonların artık yavaş SWIFT sisteminden geçmeyeceği, bunun yerine Lead Bank hesabınız aracılığıyla saniyeler içinde USDC olarak ödeneceği anlamına geliyor.

Lead Bank, kripto şirketleri için sadece para saklamakla kalmıyor; aynı zamanda itibari para hesaplarını zincir üzerindeki adreslere eşleştirerek, uyumlu kripto işletmelerinin API'si aracılığıyla 7/24 itibari para transferi yapmalarını sağlıyor.

Lead Bank'ın mali tablolarına daha yakından bakıldığında, geleneksel yerel bankalarınkinden oldukça farklı bir büyüme mantığı ortaya çıkıyor.

2025 yılının üçüncü çeyreğine gelindiğinde, Lead Bank'ın toplam varlıkları, satın almadan önceki miktarın iki katından fazla, 1,97 milyar dolara yükselmişti. Bu başarının anahtarı, mevduat portföyünün yeniden yapılandırılmasında yatıyor. Geleneksel bankalar artık insanlardan sabit vadeli hesaplara para yatırmalarını rica ederken, hala %4-5 faiz ödüyorlar.

Lead Bank, Fintech ve kripto para müşterilerine hizmet vererek büyük miktarda ticari vadesiz mevduat elde etmiştir. Bu para genellikle ödeme işlemleri için hesaplarda kalır ve faiz oranlarına duyarsızdır; bu da Lead Bank'ın yükümlülükler tarafında son derece düşük fonlama maliyetlerine sahip olduğu anlamına gelir.

Varlık tarafında ise Lead Bank en kısıtlı davranan taraf. Silicon Valley Bank'ın aksine, müşterilerinin kısa vadeli mevduatlarını uzun vadeli devlet tahvilleri satın almak için kullanmıyor veya yüksek riskli ticari krediler vermiyor. Bunun yerine, fonlarının büyük bir kısmını yüksek likiditeye sahip kısa vadeli varlıklara ayırıyor veya Fintech ortakları aracılığıyla son derece hızlı kısa vadeli krediler veriyor.

2024 verileri, esas olarak ödeme işlem ücretleri, API çağrı ücretleri ve kart basım komisyonlarından elde edilen faiz dışı gelirlerinin %39 oranında arttığını ve geleneksel faiz gelirlerinin büyüme oranını çok aştığını göstermektedir.

Bu, bir döngü etkisi yaratır: düşük maliyetli ödeme fonları gelir, risksiz işlem ücretleri kazanır ve fonlar hızla dolaşır. Bu, geleneksel bankaların faiz marjı modelinden ziyade işlem bazlı gelir modeline daha çok benzer.

2024 verileri, esas olarak ödeme işlem ücretleri, API çağrı ücretleri ve kart basım komisyonlarından elde edilen faiz dışı gelirlerinin %39 oranında arttığını ve geleneksel faiz gelirlerinin büyüme oranını çok aştığını göstermektedir.

Bu, bir döngü etkisi yaratır: düşük maliyetli ödeme fonları gelir, risksiz işlem ücretleri kazanır ve fonlar hızla dolaşır. Bu, geleneksel bankaların faiz marjı modelinden ziyade işlem bazlı gelir modeline daha çok benzer.

Buraya kadar okuduktan sonra, finans ve kripto sektörlerinin mevcut çalkantılı geçiş döneminde, düzenleyicilerin, bankaların ve teknoloji şirketlerinin dilinin asla tutarlı olmadığını ve her tutarsızlığın bir gün düzeltme emrine dönüşebileceğini anlayacaksınız.

Lead Bank, yapay zeka ve blok zinciri çağında en radikal yeniliklerin mutlaka eski dünyayı yıkmaktan değil, eski dünyanın kendi kendini keşfetmesinden kaynaklandığını kanıtladı. Yüzyıllık bankacılık itibarını Silikon Vadisi'nin mühendislik yetenekleri ve modern sanatın insancıl yaklaşımıyla birleştirerek, Lead Bank sadece hayatta kalmakla kalmadı, aynı zamanda 21. yüzyıl bankasının ne olması gerektiğini de tanımladı.

Tüm Yorumlar