Yazan: Noah

Derleyen ve düzenleyen: BitpushNews

Özet

- Ürün Güncellemesi: Zincir içi kredilendirme, büyük ölçekli sermayenin ihtiyaçlarını daha iyi karşılamak için gerekli ürün iyileştirmelerinden geçecektir.

- Talep artışı: Özelliklerin kilidinin açılmasıyla birlikte, mevcut düşük kredi faiz oranları güçlü bir kredi talebini tetikleyecektir.

- Sermaye girişi: Kredi faiz oranları risksiz faiz oranının üzerinde istikrar kazanmaya başlayacak ve bu da sermaye girişlerini tetikleyecektir.

- Değerleme gerilemesi: Sektördeki değerleme çarpanları Fintech seviyelerine doğru daralıyor ve bu da gelecek yıl yatırım için potansiyel giriş noktaları sağlıyor.

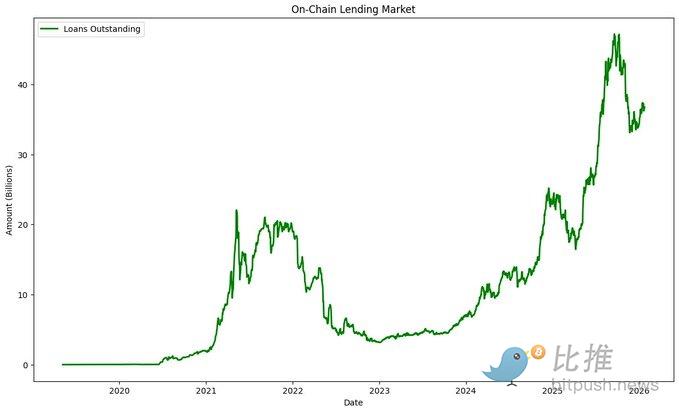

Zincir üstü kredilendirmenin döngüsel kalıpları

Tarihsel olarak, zincir üstü kredilendirme dört aşamalı döngüsel bir model izlemiştir:

- Sistem düşük sermaye ve düşük faiz oranlarına sahip.

- Faiz oranları yükselir ve sermaye sisteme akar.

- Fazla sermaye nedeniyle faiz oranları düşmeye başladı.

- Faiz oranlarının çok düşük olması nedeniyle sermaye sistemden çıkıyor.

Borç verme protokollerindeki token fiyatları genellikle benzer bir örüntüyü izler: faiz oranları arttıkça ve sermaye girişleri gerçekleştiğinde fiyatlar yükselir, faiz oranları azaldıkça ve sermaye çıkışları gerçekleştiğinde ise fiyatlar düşer.

Şu anda dördüncü aşamadayız. Geçmişte, borç verme piyasaları, kaldıraç talebini tetiklemek ve böylece faiz oranlarını yükseltmek için kripto piyasasının pozitif beta katsayısına güvenebiliyordu; veya daha yüksek getirileri teşvik etmek için token sübvansiyonlarını kullanabiliyorlardı. Token sübvansiyonları, oldukça refleksif piyasalarda işe yarıyordu (daha yüksek fiyat = daha fazla sübvansiyon = daha fazla platform sermayesi = daha da yüksek fiyat), ancak şimdi bu davranışa katılmaya istekli sermaye fazlası olmayabilir. Bence çoğu borç verme protokolü artık kaderlerini kripto piyasasının beta katsayısına emanet etmek istemiyor ve sübvansiyonlar maliyetleri artırmadan ölçeklendirilmesi zor.

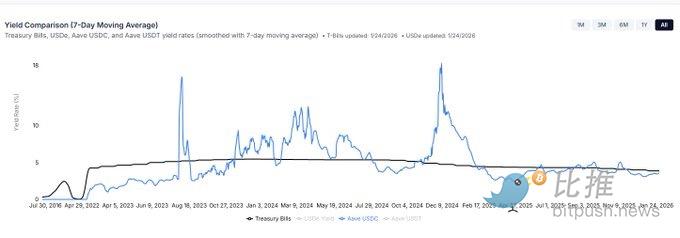

Stabil kripto para kredilerinin faiz oranlarının ABD Güvenli Gecelik Fonlama Oranından (SOFR) daha düşük olmasına yol açan mevcut sorunlar şunlardır: 1. Yetersiz kredi talebi; 2. Protokol kaynaklı sermaye verimsizlikleri (örneğin, eşler arası havuzlama modellerinin neden olduğu nakit sürüklenmesi ve yeniden teminatlandırma mekanizmalarının eksikliği). Ayrıca, zincir içi kredi faiz oranları çoğu alternatif sermaye kaynağından önemli ölçüde daha düşüktür; bu durum açıkça uzun vadeli bir denge değildir.

Kredi talebini nasıl canlandırabiliriz?

Kredi talebini canlandırmanın anahtarı, alternatiflere göre daha düşük fiyatlar sunmaktır. Mevcut sorun, kredi sözleşmelerinin henüz borçluların alışkın olduğu teminat ve kredi yapılarını sunmamasıdır.

1. Daha yüksek kaliteli teminat varlıkları

Kredi talebini nasıl canlandırabiliriz?

Kredi talebini canlandırmanın anahtarı, alternatiflere göre daha düşük fiyatlar sunmaktır. Mevcut sorun, kredi sözleşmelerinin henüz borçluların alışkın olduğu teminat ve kredi yapılarını sunmamasıdır.

1. Daha yüksek kaliteli teminat varlıkları

"Tek parça" kredi protokollerinin güvenliği, en düşük kaliteli varlıklarına bağlıdır; bu nedenle yeni varlıklar eklerken aşırı muhafazakar davranma eğilimindedirler. Şu anda neredeyse tüm protokoller, daha yüksek riskli kredilendirmeye olanak sağlamak için modüler mimarilere doğru yönelmiştir.

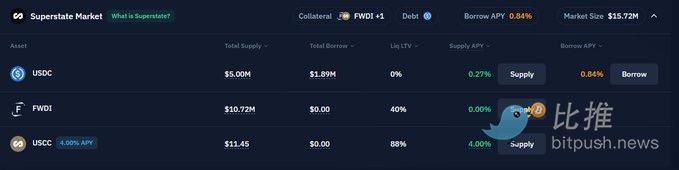

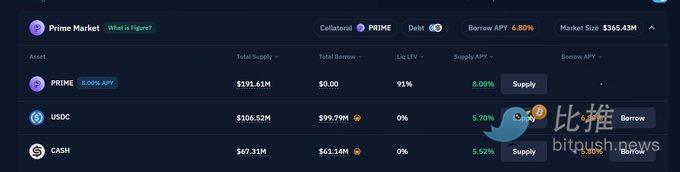

Birçok geleneksel teminat varlığına şu anda zincir üzerinde ulaşmak zor. Menkul kıymet ödünç verme, genellikle $SOFR + 75-250 baz puan aralığında işlem oranlarına sahip, trilyonlarca dolarlık bir piyasadır. Henüz başlangıç aşamasında olmasına rağmen, Kamino'nun Superstate piyasası, Aave'nin Horizon piyasası ve Morpho'nun Selected Market'i gibi menkul kıymet ödünç vermenin yeni biçimlerini şimdiden görüyoruz.

2. Protokol Tasarımında İyileştirmeler

Tarihsel olarak, kredi protokolleri öncelikle yüksek likiditeye sahip kripto varlıklar için "eşler arası" çiftler halinde değişken faizli marj kredileri sunmuştur. Bu, yalnızca dar bir borçlu grubu için uygundu ve kullanım tabanlı faiz oranı modeli nedeniyle borç verenler üzerinde önemli bir nakit yükü oluşturuyordu.

Kamino, Aave ve Morpho, bu yıl kredi tekliflerini önemli ölçüde genişletmek için güncellemeler yayınladı. Vadeli krediler, adres beyaz listeleme, uyumlu saklama kuruluşlarıyla üçlü anlaşmalar ve doğrudan eşleştirme gibi özelliklerin eklenmesiyle, borç verenler faiz marjlarının daraldığını (borçluların ödediği miktarın daha büyük bir kısmı borç verenlere gidiyor) görürken, borçlular da daha esnek kredi seçeneklerine sahip olacaklar.

Bu durum, borçlanma talebini tetikleyecek, faiz oranlarını yükseltecek ve bunun sonucunda fon kaynaklarını çekecek, bizi borçlanma döngüsünün "ikinci aşamasına" taşıyacaktır.

Yüksek getiri sağlayan fırsatlar yaratın

Yüksek getiri fırsatları, kripto getiri fonlarının hayatta kalması için çok önemlidir. Piyasa bunlar olmadan da varlığını sürdürebilir olsa da, bu riski almamak en iyisidir. Tarihsel olarak, zincir üstü getiri fonlarının varlıklarını haklı çıkarmak ve sermaye toplamak için %12-15 getiriye ihtiyaçları olmuştur.

Tokenleştirilmiş baz işlemlerinin ve CME baz işlemlerinin sermaye verimliliğindeki iyileşme nedeniyle, baz getirileri öngörülebilir gelecekte daralacaktır. Öte yandan, %10'u aşan kredi talebi, öngörülemeyen bir kripto boğa piyasası gerektirecektir.

Bu, fonların biraz daha yüksek riskli ancak risk-ayarlı getirisi iyi olan fırsatlar aramak zorunda kalacağı anlamına geliyor. En olası fırsat, tokenleştirilmiş getiri ürünlerinin piyasaya girmesinde yatıyor. Örneğin, Figure %8 getiri sağlayan tokenleştirilmiş bir konut kredisi (HELOC) piyasaya sürdü ve getiri fonları, Kamino'da döner kaldıraç yoluyla hedef oranlarının üzerinde getiri elde edebiliyor.

2026 yılında, kredi fonlarının daha fazla eşdeğeri tokenleştirilebilir ve %8-15 arasında getiri sağlayabilir. Döner kaldıraçlı kredilerin ölçülmesi zor riskler taşıdığını ve tokenleştirilmiş kredi ürünlerinin yasal yapısının iyi geliştirilmiş olması gerektiğini belirtmek önemlidir.

Sonuç olarak

Bence burada sağlam bir mantık var: Token fiyatları düşmeye devam etse bile, zincir üstü borç verme talebi artmaya devam edecek. Kripto piyasasındaki beta değerlemeleri hakkında yorum yapmasam da, yukarıdaki mantık doğruysa, protokol değerlemeleri 2026'da oldukça makul seviyelere ulaşacak.

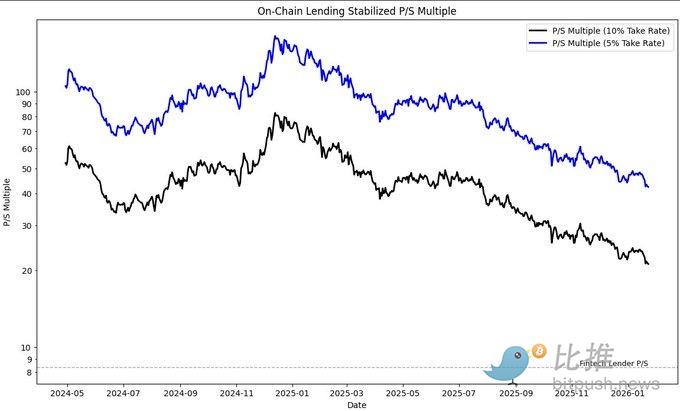

Veri hesaplaması:

Çevrimiçi kredi şirketlerinin gelir olarak %5-10 faiz elde ettiğini varsayarsak, ortalama faiz oranı %6,5'tir. Şu anda, bu sektörün toplam piyasa değeri/satış (P/S) çarpanı 21x ile 42x arasında değişirken, borsada işlem gören fintech kredi şirketlerinin çarpanı yaklaşık 8,4x civarındadır.

İki arasındaki ince farklar tartışmaya değmeyecek kadar önemsiz olsa da, mevcut değerleme çarpanlarının makul görünmesi için önümüzdeki iki yıl içinde zincir üstü kredilendirme konusunda iyimser olmalısınız. Yine de, token fiyatlarındaki düşüş ve temel performans göstergelerindeki (KPI'lar) artış nedeniyle bu çarpanlar hızla daralıyor.

Bence 2026 bu sektörde "büyük adımlar atmak" için bir fırsat olacak. Kripto varlık fiyatlarındaki düşüş nedeniyle kısa vadede büyüme yavaş olsa da, önümüzdeki temel katalizörler, daha sürdürülebilir bir şekilde, zincir üstü borç verme faaliyetleri için yeni bir büyüme dönüm noktası sağlayabilir.

Tüm Yorumlar