"Bir bankanın banka mevduatındaki her 1 dolardan elde ettiği gelir, Aave'deki eşdeğer miktardaki USDC'den elde edilen gelirin 10 katıdır."

Bu iddia son zamanlarda sektör içinde yaygın olarak dile getirilmeye başlandı. Kesin veri kaynaklarından yoksun olsa da, muhtemelen belirli bir gerçek olguyu yansıtıyor. Net faiz marjı (NIM) gibi geleneksel finansal göstergelere bakıldığında, bankaların karlılıkta yapısal bir avantaja sahip olduğu gerçekten görülüyor.

Peki bu "10 katlık fark" her şeyi açıklıyor mu?

Bakış açımızı mutlak kârdan birim verimliliğine, bilançodan işletme maliyetlerine ve makro ölçekten kişi başına düşen üretime kaydırdığımızda, tamamen farklı bir hikaye keşfediyoruz.

İki Dünya Arasında Kârlılık Mücadelesi: Ölçek mi, Verimlilik mi?

Mutlak büyüklük – bankaların ezici avantajı

Sadece kağıt üzerindeki karlara bakacak olursak, geleneksel bankalar hâlâ gezegendeki en karlı kuruluşlardan biri.

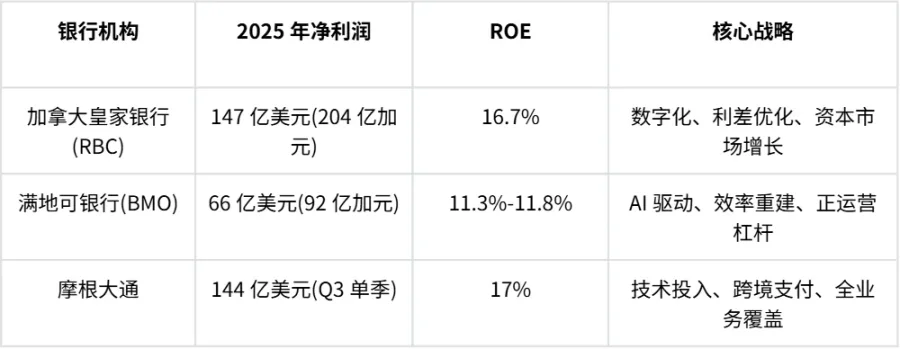

2025 mali yılında, Royal Bank of Canada (RBC), bir önceki yıla göre %25 artışla 20,4 milyar Kanada doları (yaklaşık 14,7 milyar ABD doları) net kar elde etti ve öz sermaye karlılığı (ROE) %15,5'ten %16,7'ye yükseldi. Bank of Montreal (BMO) ise 9,2 milyar Kanada doları (yaklaşık 6,6 milyar ABD doları) net kar elde etti ve "dijital öncelikli, yapay zeka odaklı" stratejisi sayesinde işletme verimliliği oranını %56,3'e düşürdü.

Okyanusun öte yakasındaki JPMorgan Chase ise çok daha güçlü bir performans sergileyerek, yalnızca 2025'in üçüncü çeyreğinde 14,4 milyar dolarlık net kar elde etti ve öz sermaye karlılığı (ROE) %17 gibi yüksek bir seviyeye ulaştı.

2025 Yılında En İyi Bankalar İçin Temel Göstergeler

DeFi tarafında ise durum tamamen farklı.

Merkeziyetsiz kredi piyasasının lideri Aave'nin toplam komisyon geliri 2024 yılında 389 milyon dolara ulaşarak bir önceki yıla göre %244 artış gösterdi. Ekim 2025 itibarıyla Aave'nin yıllık geliri 105 milyon doları aşarak aynı dönemdeki en yüksek gelir rekorunu kırdı.

Bir diğer dev şirket olan MakerDAO, 2024 yılında 313 milyon dolardan fazla komisyon geliri elde ederek bir önceki yıla göre %176'lık bir artış kaydetti. Sadece Aralık 2024'te MakerDAO yaklaşık 40 milyon dolar komisyon geliri elde etti.

Yeni ortaya çıkan Ethena protokolü ise daha da etkileyici bir performans sergileyerek ortalama aylık büyüme oranını %150'ye ulaştırdı ve aylık 1,7 milyon dolarlık işlem hacminden bir yıldan kısa bir sürede yıl sonuna kadar toplamda 267 milyon doları aşan bir rakama ulaştı.

Geleneksel finans dünyasında ele alındığında, bu rakamlar bölgesel bir ticari bankanın rakamlarıyla bile kıyaslanamaz. Mutlak kâr açısından bakıldığında, bankanın avantajı ezici derecede büyüktür.

Birim verimliliği – DeFi'nin dönüştürücü etkisi

Ancak, bakış açımızı değiştirip "elde edilen her dolar için ne kadar maliyet gerekiyor" şeklinde ölçersek, sonuç tamamen tersine dönecektir.

İnsan kaynakları verimliliği açısından, geleneksel bankalar uyumluluk izleme, şube operasyonları, BT bakımı ve müşteri hizmetlerine ayrılmış son derece büyük personel kadrolarına sahiptir. JPMorgan Chase, 2024 yılında çalışan başına yaklaşık 879.000 dolar gelir elde etti; bu da geleneksel sektördeki en üst seviyeler arasında yer almaktadır.

İnsan kaynakları verimliliği açısından, geleneksel bankalar uyumluluk izleme, şube operasyonları, BT bakımı ve müşteri hizmetlerine ayrılmış son derece büyük personel kadrolarına sahiptir. JPMorgan Chase, 2024 yılında çalışan başına yaklaşık 879.000 dolar gelir elde etti; bu da geleneksel sektördeki en üst seviyeler arasında yer almaktadır.

Ancak, önde gelen DeFi protokolleri genellikle 100'den az çekirdek geliştirici ve operasyon personeliyle yüz milyarlarca dolar değerinde varlığı yönetmektedir. Uniswap Labs, Aave ve Lido Finance gibi protokollerin yıllık gelirleri, çekirdek ekip üyesi sayısına bölündüğünde, kişi başına düşen gelir on milyonlarca dolara ulaşmaktadır. Bu son derece yüksek sermaye kaldıraç oranı, akıllı sözleşmelerin çok sayıda idari ve operasyonel işlevi devralmasından ve gerçekten "personelsiz" işlem süreçlerini sağlamasından kaynaklanmaktadır.

Müşteri hizmetleri maliyetlerinin karşılaştırılması ise daha da çarpıcı. Brezilyalı dijital banka Nubank, tamamen bir DeFi protokolü olmasa da, benzer minimalist bir dijital mimari kullanıyor ve bu da verilerini karşılaştırma açısından son derece değerli kılıyor.

Müşteri hizmetleri maliyet karşılaştırması

DeFi protokolleri daha da ileri gidiyor. Fiziksel bir varlığın sürdürülmesine gerek duyulmadığı ve kullanıcılar kendi cüzdanları aracılığıyla işlem yaptığı için, protokol seviyesindeki hizmet maliyetleri neredeyse sıfırdır. Bu son derece düşük işletme maliyeti, protokol tarafından alınan ücretler bankalarınkinden çok daha düşük olsa bile, nihai kar marjının yine de son derece yüksek olabileceği anlamına gelir.

Bu, "10 katlık fark"ın size anlatmadığı hikayenin diğer yüzü: Mutlak ölçek açısından bankalar ezici bir avantaja sahip; ancak birim verimliliği açısından DeFi, bankaları yüz kat geride bırakmış durumda.

Zincir üstü kredilendirme kimlere hizmet eder?

Aave'nin ödenmemiş kredileri 20 milyar doları aşmış durumda, peki insanlar neden blockchain üzerinden borç para alıyor?

Aave kredisi kullananların gerçek kullanım alanlarını analiz etmek, zincir içi kredilendirme ile reel ekonomi için bankacılık hizmetleri arasında temel bir farkı ortaya koymaktadır. Kredi stratejileri genel olarak dört kategoriye ayrılabilir:

- ETH Arbitrajı (%45) - Getiri farkından kar elde etmek için teminat olarak stake edilmiş ETH kullanarak WETH ödünç almak. Bu işlem türü, toplam ödenmemiş kredilerin %45'ini oluşturur ve çoğunlukla EtherFi gibi platformlardaki "dönüşümlü stake edenlerden" gelir. WETH ödünç verme oranı %2,5'in altında kaldığı sürece, baz ticareti karlı olabilir.

- Stablecoin döngüsel stakingi – bu, USDe gibi faiz getiren varlıklar kullanılarak yapılan baz ticaretini içerir. Bu tür bir strateji, fonlama oranlarına ve protokol teşviklerine karşı oldukça hassastır ve piyasa koşulları değiştiğinde ölçeği hızla küçülebilir.

- Volatilite teminatı + stablecoin borcu – bu, kripto para varlıklarını kaldıraçlamak veya likidite madenciliğine yatırım yapmak için kullanılan başlıca faiz kaynağıdır. USDC ve USDT cinsinden borç verme geliri, Aave'nin toplam gelirinin %50'sinden fazlasını oluşturmaktadır.

- Diğer stratejiler arasında varlık açığa satışı ve döviz çifti ticareti yer almaktadır.

Bazı kullanıcılar kredileri gerçek dünyadaki ekonomik faaliyetler için kullansa da, bu tür kullanım "zincir içi kaldıraçlı arbitraj"a kıyasla son derece sınırlıdır.

Bu, önemli bir gerçeği ortaya koyuyor: mevcut DeFi kredileri, gerçek ekonomiye hizmet eden bir finansman aracı olmaktan ziyade, doğrudan "kripto GSYİH"sine bağlı, kripto para birimlerine özgü kaldıraçın bir güçlendiricisidir. Bu, kar yapısının geleneksel bankalarınkinden bu kadar farklı olmasının temel nedenidir.

Bankalar kârlılık avantajlarını neden koruyabiliyorlar?

Bir bankadaki 1 doların getiri verimliliği neden Aave'den önemli ölçüde daha yüksek olabilir? Cevap üç yapısal farklılıkta yatmaktadır:

Daha düşük finansman maliyetleri - Bankalar genellikle fonları, genellikle Hazine tahvillerinin getirisinden daha düşük olan Federal Rezerv'in gösterge faiz oranına göre absorbe ederken, Aave'deki USDC mevduat faiz oranları genellikle Hazine tahvillerinin getirisinden biraz daha yüksektir.

Daha yüksek risk primi – Bankalar milyarlarca dolarlık teminatsız kurumsal krediyi yönetiyor ve kredi risk yönetiminin karmaşıklığı, DeFi'nin aşırı teminatlandırılmış modelinden çok daha büyük. Aave stablecoin kredi faiz oranları %10-15'e ulaşabilse de, getiriler öncelikle likidite sağlayıcılarına gidiyor ve protokol yalnızca küçük bir pay alıyor. Aracı kurum olarak hareket eden bankalar daha büyük faiz oranı farkları elde edebiliyor ve teminatsız krediler daha yüksek bir risk primi taşıyor.

Düzenleyici engeller ve fiyatlandırma gücü - Bankacılık sektörünün oligopolistik yapısı, yüksek müşteri değiştirme maliyetleri ve giriş engelleri, bankalara güçlü bir fiyatlandırma gücü vererek, mevduat ve krediler arasındaki faiz oranı farkından önemli karlar elde etmelerini sağlar.

Düzenleyici engeller ve fiyatlandırma gücü - Bankacılık sektörünün oligopolistik yapısı, yüksek müşteri değiştirme maliyetleri ve giriş engelleri, bankalara güçlü bir fiyatlandırma gücü vererek, mevduat ve krediler arasındaki faiz oranı farkından önemli karlar elde etmelerini sağlar.

Ancak bankalar boş durmuyor; 2025 bir dönüm noktası haline geliyor.

ABD'nin GENIUS Yasası'nın kabulü, kurumsal düzeyde DeFi'nin önünü açtı ve stablecoin'lerin organik işlem hacmi 1 trilyon doları aşarak yıllık bazda iki katından fazla arttı. Daha da önemlisi, bankalar DeFi teknolojisini aktif olarak benimsiyor.

Swift, 2025 yılında, sınır ötesi ödemelerin 7/24 gerçek zamanlı olarak işlenmesini sağlayan blok zinciri tabanlı paylaşımlı bir defterin tanıtımını duyurdu. Gerçek dünya varlıkları (RWA) tokenizasyon platformları, BlackRock ve Franklin Templeton gibi devlerin fonlarını blok zincirine taşımasıyla en hızlı büyüyen DeFi kategorisi haline geldi.

Bankalar, marjinalleşmek yerine, DeFi protokolleri aracılığıyla ürünlerinin erişimini ve likiditesini genişlettiler.

özet

Başlangıçtaki soruya geri dönelim: "Bankalar gerçekten de DeFi'den 10 kat daha mı karlı?"

Yanıt iki açıdan değerlendirilmelidir:

Mutlak anlamda, bankalar, muazzam sermaye rezervleri, müşteri kredi ilişkileri ve yasal çerçeveleriyle küresel finansal karların %90'ından fazlasını oluşturmaktadır. RBC, BMO ve JPMorgan Chase'in 2025'teki performansı, bankaların yapay zeka ve dijitalleşmeyi benimseyerek yıkıcı tehditlere başarıyla karşı koyduğunu göstermektedir.

Birim verimliliği açısından DeFi, bankaları yüz kat geride bıraktı. "Kod kanundur" ilkesiyle DeFi, şube ofislerinin, büyük uyumluluk ekiplerinin ve yavaş takas süreçlerinin maliyet fazlalığını ortadan kaldırıyor.

Ancak, DeFi'nin bankaların kar tabanını gerçekten tehdit edebilmesi için "kripto döngüsü bağından" kurtulması gerekiyor. Borç verme protokolleri, tokenleştirilmiş RWA, zincir üstü borç verme ve kripto tabanlı kredi puanlaması gibi yeni risk ve teminat türlerini kademeli olarak bünyesine katıyor. Borç verme işlemleri fiyat döngülerinden bağımsız hale geldiğinde, kar marjları da döngüsel kısıtlamalardan kurtulacaktır.

DeFi, tek bir kuruluş düzeyinde bankaları "alt üst edemeyebilir", ancak bankacılığın işleyiş mantığını "alt üst ediyor".

Bu yarışmanın gerçek kazananları, "merkeziyetsiz verimlilik" ile "kurumsallaşmış güvenlik"i dengeleyebilen hibrit finans kuruluşları olacaktır.

Tüm Yorumlar