5 Mart 2026'da, tanınmış bir kısa satış firması olan Culper Research, Ethereum'u hedef alan ve Aralık 2025'te tamamlanan Fusaka yükseltmesini işaret eden bir kısa satış raporu yayınladı. Ağ kapasitesini artırmayı amaçlayan bu teknik yükseltme, Ethereum'un konumunu sağlamlaştırmakla kalmadı, aynı zamanda token ekonomisinin temellerini sarsarak ağı bir "ölüm sarmalının" eşiğine getirdi.

Raporda açıkça şu ifade yer alıyor: "Bana inanmayabilirsiniz, ama 3.000 Ethereum daha satan Vitalik'e inanmak zorundasınız. Biz de onun yolunu izledik."

Ocak ayının sonunda Vitalik Buterin, vakfın "hafif bir kemer sıkma" dönemine gireceğini duyurdu ve ardından planlanan 16.384 ETH yerine hemen 19.326 ETH sattı; bu da açıklanandan %16 daha fazla demek. Bu, bir patronun tüm çalışanların katıldığı bir toplantıda "şirketin kemer sıkması gerekiyor" demesi, ardından masasından monitörü alıp ikinci el bir pazarda satması ve aynı zamanda resepsiyon masasından iki saksı bitkisi alması gibi bir şey.

Ethereum'un "ölüm sarmalı" nereden kaynaklanıyor?

Culper Research'ün bakış açısını sunmadan önce, öncelikle Culper Research'ün kendisini tanıtmak gerekebilir.

Muddy Waters kadar tanınmasa da, 2019'da kurulan Culper Research, 2021 yılında Activist Insight tarafından Wall Street'teki en agresif kısa satış yapan 5 firma arasında gösterildi. Şirket, borsada işlem gören şirketlerin faaliyetlerinde, risk açıklamalarında ve fon kullanımında yanıltıcı veya dolandırıcı uygulamaları ortaya çıkarmasıyla tanınıyor.

Bazı yatırımcılar raporlarının genellikle öznel veya fırsatçı olduğuna inanırken, Culper'ın birçok başarı öyküsü de bulunmaktadır. Şubat 2025'te Culper, AppLovin hakkında, gelirini artırmak için kullanıcıların telefonlarına zorla başka uygulamalar yüklemek amacıyla bir uygulama arka kapısı kullandığı iddiasıyla bir kısa satış raporu yayınladı. Raporun yayınlandığı gün AppLovin'in hisse senedi fiyatı %12,2 düştü.

Ethereum konusuna geri dönecek olursak, Culper "ölüm sarmalı" sorununu, Fusaka yükseltmesinin neden olduğu beklenmedik gas fiyat düşüşünün tetiklediği bir dizi zincirleme reaksiyona bağlıyor:

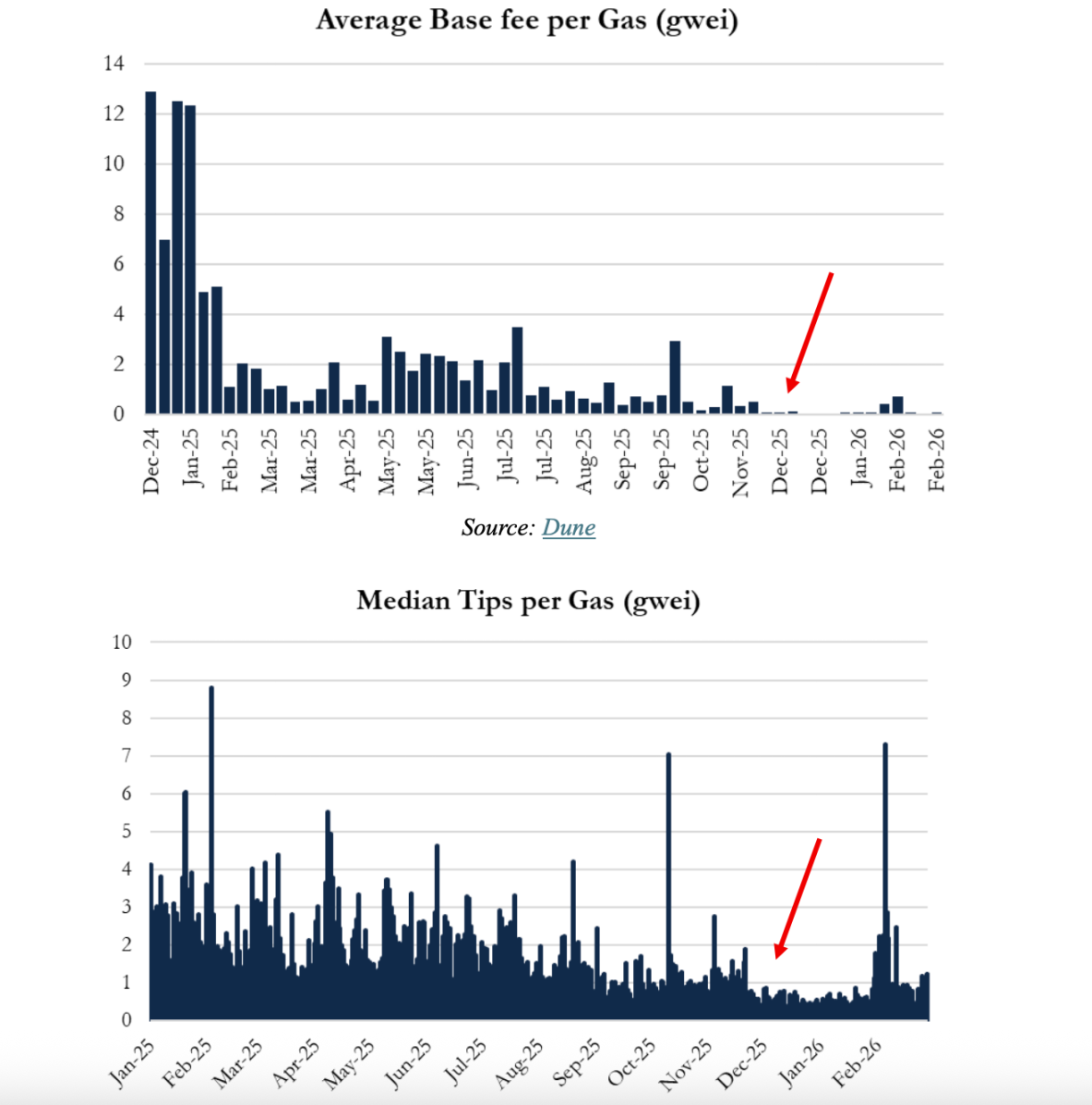

Ethereum Vakfı, Fusaka güncellemesiyle Ethereum'un Gas Limitini 45 milyon birimden 60 milyon birime çıkararak, işlem ücretlerini %10 ila %30 oranında azaltmayı, böylece L1 benimsenmesini teşvik etmeyi ve işlem ücreti yakımını artırarak ETH'nin deflasyonist özelliklerini güçlendirmeyi ummuştu. Ancak beklenen ılımlı düşüş yerine, gas ücretleri yaklaşık %90 oranında düşerek, güncellemeden önce yaklaşık 25 GWei olan seviyeden 0,5 GWei'ye geriledi (Ethereum gas ücretleri şu anda 0,032 GWei'ye düştü).

Ethereum Vakfı başlangıçta lastiklerin havasını indirmeyi planlamıştı, ancak bayii onları tamamen söktü.

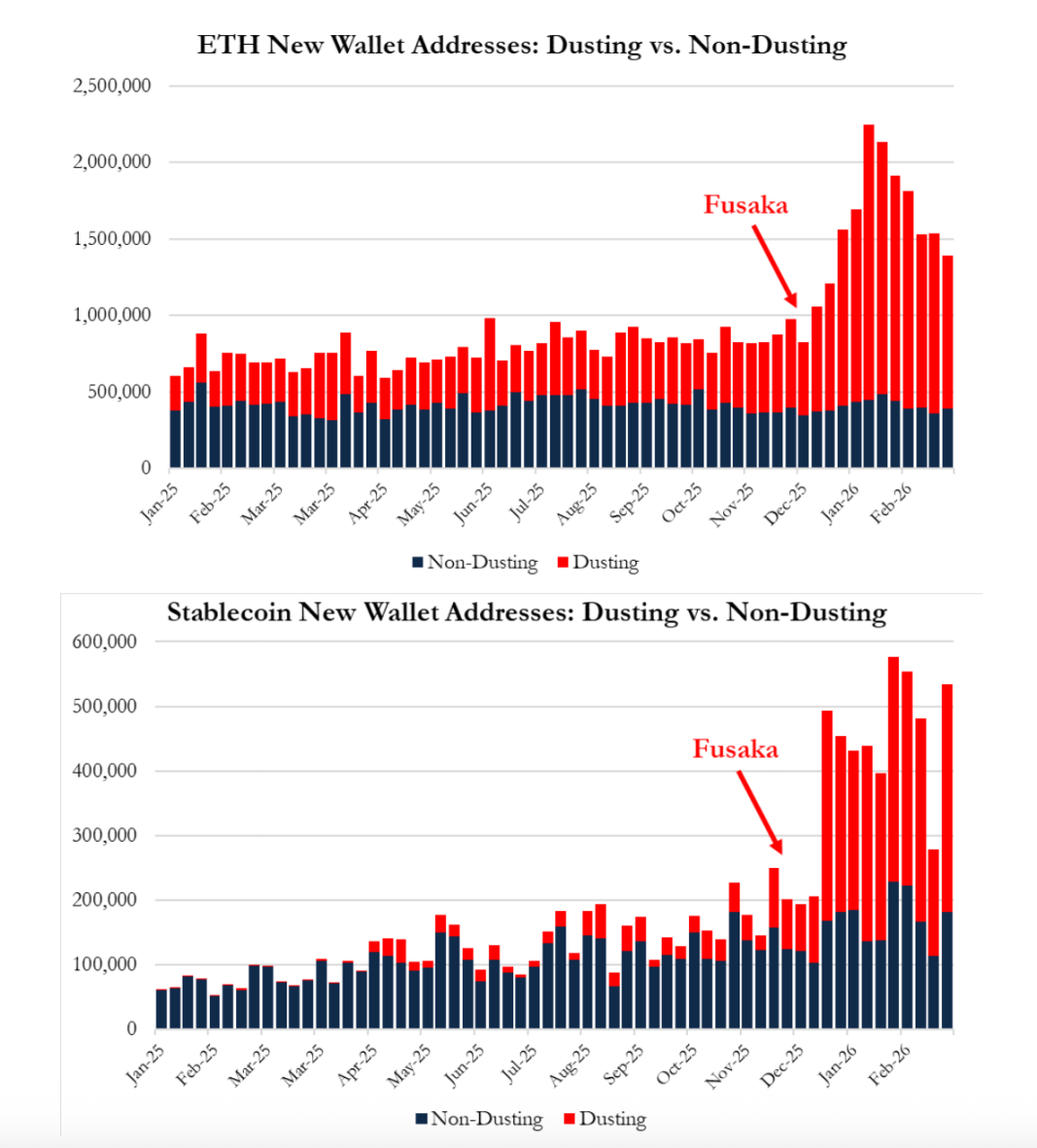

Bu ücret yapısının çöküşü, felaket niteliğinde bir zincirleme reaksiyonu tetikledi. Culper'ın Ocak 2025 ile Şubat 2026 arasındaki tam zincir işlem verilerine ilişkin analizine göre, adres zehirleme saldırıları (yanlış adresi kopyalamanız için cüzdanınıza 0,0001 USDT aktaran dolandırıcılık türü) yükseltmeden sonra patlayıcı bir büyüme gösterdi. Veriler, Fusaka yükseltmesinden sonra Ethereum ana ağındaki işlemlerin %22,5'inin aslında adres zehirleme saldırılarından kaynaklandığını; yeni cüzdan büyümesinin %95'inin bu tür dolandırıcılık faaliyetlerine atfedilebileceğini; ve yalnızca 2026'nın ilk iki ayında, ilgili dolandırıcılıklardan kaynaklanan yıllık kayıpların 348 milyon dolar olarak tahmin edildiğini, bu rakamın daha önce tahmin edilen seviyenin sekiz katından fazla olduğunu gösteriyor.

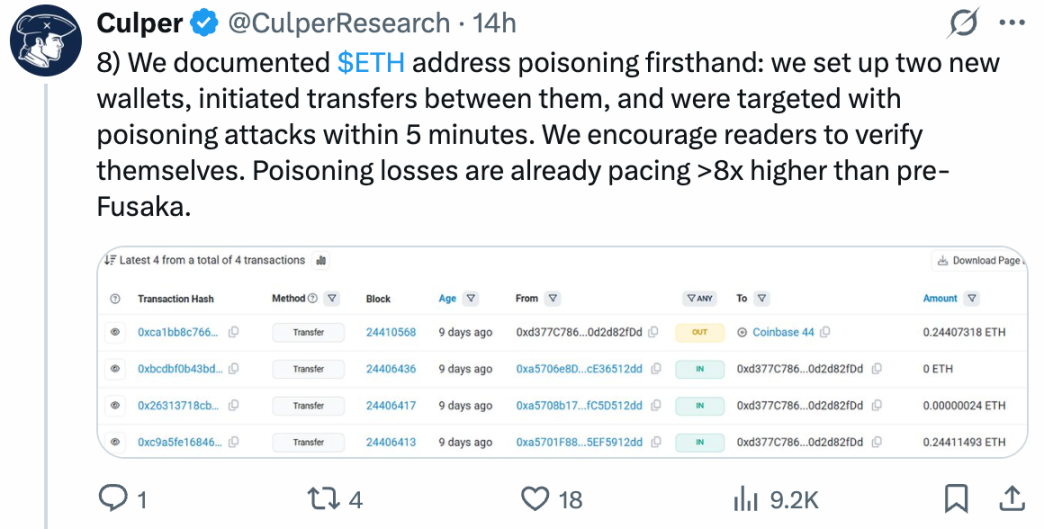

Yapılan saha testleri, yeni oluşturulan iki adresin, birbirlerinden sadece 5 dakika içinde para transferi yapmaları sonucunda kötü amaçlı yazılımlarla saldırıya uğradığını gösterdi.

Raporda, boğa piyasası savunucularının "güçlü temeller" olarak algıladığı aktif adres sayısındaki ve işlem hacmindeki artışın aslında sistemik bir güvenlik krizinin tezahürü olduğu savunuluyor.

Deflasyondan enflasyona

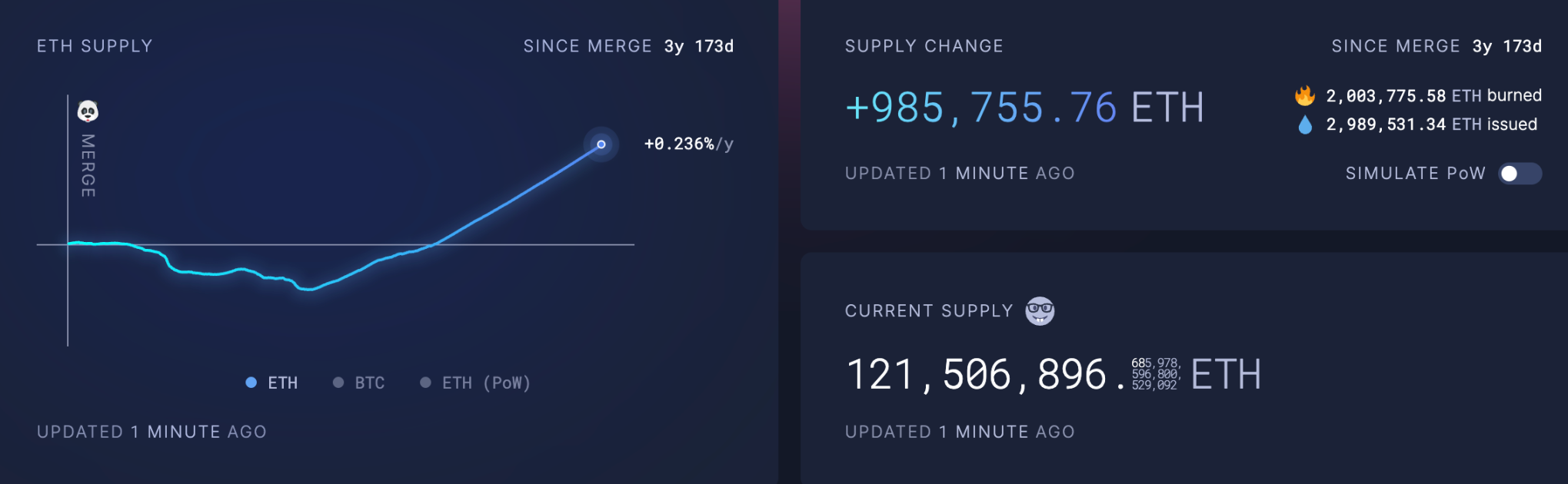

Fusaka güncellemesinin tetiklediği daha derin kriz, doğrulayıcı ekonomik modelini bozmasından kaynaklanmaktadır. Ethereum'un Hisse Kanıtı (PoS) mekanizmasında, doğrulayıcılar operasyonlarını sürdürmek için öncelik ücretlerine ve temel ücretlerin yakılmasından elde edilen gelire güvenirler. Ancak, bloklar düşük değerli spam işlemler ve zehirleme saldırılarıyla doldurulduğunda, meşru işlemler teklif verilmeden dahil edilebilir ve bu da doğrulayıcı ödüllerinde ani bir düşüşe neden olabilir.

Şu anda ETH staking getirisi yaklaşık %3 iken, gösterge niteliğindeki 10 yıllık ABD Hazine tahvilinin getirisi yaklaşık %4,1-%4,2 civarında. Bu arada, Ethereum'un son 30 gündeki yıllık enflasyon oranı %0,8'i aştı ve birleşmeden bu yana Ethereum'un dolaşımdaki arzı, en düşük 450.000'den fazla azalmaya kıyasla yaklaşık 1 milyon arttı. Bu rakamlar iyimser değil.

Daha da ciddi olan, Ethereum'un planlanan Glamsterdam yükseltmesinin Gas Limit'i 100 milyon hatta 200 milyona kadar çıkararak bu kısır döngüyü sürdürmeyi amaçlamasıdır. Culper'a göre, Ethereum DeFi ve NFT döneminin zincir üstü aktivitesini tekrarlayamadığı sürece, ölüm sarmalı kaçınılmazdır.

sofistike alaylar

Vitalik'in fazladan 3.000 Ethereum satması kendi başına büyük bir olay değil; bu sadece Ethereum'un geliştirilmesi için daha fazla fon toplamanın bir yolu olabilir. Ancak Culper bu tutarsızlığı şöyle yorumluyor: Vitalik Ethereum'u geliştirmekten bahsederken, eylemleri sözleriyle uyuşmuyor.

sofistike alaylar

Vitalik'in fazladan 3.000 Ethereum satması kendi başına büyük bir olay değil; bu sadece Ethereum'un geliştirilmesi için daha fazla fon toplamanın bir yolu olabilir. Ancak Culper bu tutarsızlığı şöyle yorumluyor: Vitalik Ethereum'u geliştirmekten bahsederken, eylemleri sözleriyle uyuşmuyor.

Vitalik'in daha fazla token satmasını Ethereum hakkındaki kötümser görüşünün nedeni olarak kullanmak oldukça zorlama. Culper bunu sadece Ethereum'un sadık boğası Tom Lee ile alay etmek için kullanıyor olabilir. Culper raporuna "Vitalik'in Bildikleri, Tom Lee'nin Bilmedikleri" başlığını verdi; bu da şu anlama geliyor: Kurucu geminin battığını biliyor, bu yüzden cankurtaran botları arıyor; analist ise güvertede "My Heart Will Go On" şarkısını çalıyor.

Culper Research, raporunda Ethereum ile eski Netscape ve Nokia arasında bir paralellik kuruyor; her iki şirket de bir zamanlar sektör standartlarını belirlemişti ancak token değer yakalama mekanizmalarının başarısızlığı nedeniyle ekonomik modelleri kontrolden çıkabilir. Dahası, Ethereum'un rakipleri son derece iyi performans gösteriyor. 2025 yılında Solana geliştirici sayısı %29 artarak Ethereum'un %6'lık artışını çok geride bıraktı; Stripe, Visa ve Citigroup gibi finans devleri, stablecoin ödemeleri ve varlık tokenizasyonu için Solana'yı altyapı olarak seçti. Bu arada, Solana'nın DEX'lerindeki işlem hacmi artık Ethereum'unkinin iki katından fazla.

Ethereum'un fiyat hareketlerine bakılırsa, Culper'ın kısa satış raporu güçlü bir piyasa tepkisine yol açmadı. Bunun nedeni, sorunun zaten fiyatlara yansımış olması veya insanların sorunun şu anda yönetilebilir olduğuna inanması olabilir. Culper'ın tweetlerine yapılan yorumlara bakıldığında, birçok kişi onunla alay ediyor ve bu tür "dışarıdan" yayılan korku, belirsizlik ve yanlış anlamanın (FUD) piyasa dibine ulaşıldığının bir işareti olabileceğini öne sürüyor.

İyi şeyler ucuz değildir.

Dört yıl önce, Yuga Labs bir oyun geliştireceğini duyurduğunda, X'e dair çok benzersiz bir bakış açısı edindim: Eğer BAYC statüyü temsil eden sınırlı sayıda üretilmiş lüks bir ürünse, değerinin üst sınırı yoktur; ancak GameFi'nin anlatısını zorla eklerseniz, değerinin bir üst sınırı olur.

Culper bu mantığı Ethereum'a uygulayarak, Ethereum'un gas ücretlerini düşürme yönündeki ilk niyetinin iyi olduğunu ancak bunun çok ileri gittiğini savundu.

Evet, Ethereum'un gas ücretleri daha ucuz, hatta bazen L2'den bile düşük, ancak bu düşük maliyet, gerçekten değerli uygulamaları çekmeden önce bilgisayar korsanlarının hedefi haline geldi. Bu, platform sübvansiyonlarının gerçek kullanıcıları çekmemesi, bunun yerine büyük bir "sahtekar" (promosyon tekliflerinden yararlanan) grubu çekmesi gibidir.

Vitalik ve Ethereum Vakfı, Ethereum'dan yüksek beklentilere sahip ve son yıllarda bu öncü halka açık zincirin performansını iyileştirmek için hiçbir masraftan kaçınmadılar. Ancak, önemli bir noktayı gözden kaçırmış olabilirler: Ethereum organik bir ekonomidir ve ekonomik gelişme düzeyine uyarlanmamış büyük ölçekli altyapı geliştirme, tüm yerel ekonomiyi potansiyel olarak mahvedebilir.

Benim bakış açımdan, Culper'ın tanımladığı sorunlar nesnel olarak gerçektir. Son iki veya üç yıldır Ethereum'un düşük fiyatının temel nedeni, zincirde yüksek kaliteli uygulamaların eksikliğinden kaynaklanan hareketsizliktir. Önemli ölçüde düşürülen gas ücretleri bu ekonomik sorunları daha da kötüleştirdi ve bu faktörler şüphesiz bir süre daha Ethereum fiyatını baskılamaya devam edecektir.

Ancak Culper'ın anlamamış olabileceği şey, Web3'ün rasyonel bir pazar olmadığıdır. Bu sorunlar Ethereum'un temellerini sarsmadığı sürece, tek bir kavramın ortaya çıkması bile gidişatı değiştirmeye yetebilir. Ethereum da 2.000 dolardan onlarca dolara kadar düşüş yaşadı ve blok zinciri adeta cansızlaştı. En kötü ihtimalle, daha sağlam bir altyapı ile yeniden başlayabiliriz.

Culper, ekonomiyi anlamadığımız için bize gülüyor; biz de Culper'ın Web3'ü anlamadığı için ona gülüyoruz.

Tüm Yorumlar