Yazan: Jeff Park

Finans dünyasında her nesil, insan doğasının en kötü yönlerini görünüşte akıllıca ürünler olarak paketlemek için yeni bir araç icat ediyor.

1980'lerde "sermayenin demokratikleşmesi" kılıfına bürünmüş yüksek riskli tahviller görüldü; 1990'larda gelişmekte olan ülkelerin küresel topluluğa entegre olmasına yardımcı olmak için asil bir amaç olarak sunulan gelişmekte olan piyasa borçları ortaya çıktı; ve 2000'lerde ise, tasarımcılarının bile çökmeden önce anlayamadığı kadar karmaşık yapılandırılmış krediler görüldü.

Bu "yeniliklerin" ortak bir noktası var: Gerçek sorunlara (örneğin yetersiz büyüme) yapay çözümler (örneğin likidite dönüşümü) üretiyorlar ve bu da sonuçta aşırı bolluk nedeniyle felakete yol açıyor.

Özel kredilendirme, bu hikayenin en yeni ve belki de en sinsi versiyonudur. Öncekilerden farklı olarak, risk ortaya çıkmadan önce tasfiyenin tamamen görünmez hale getirilmesi amacıyla baştan beri tasarlanmıştır; böylece risk keşfedildiğinde sonuçlar zaten geri döndürülemez hale gelir.

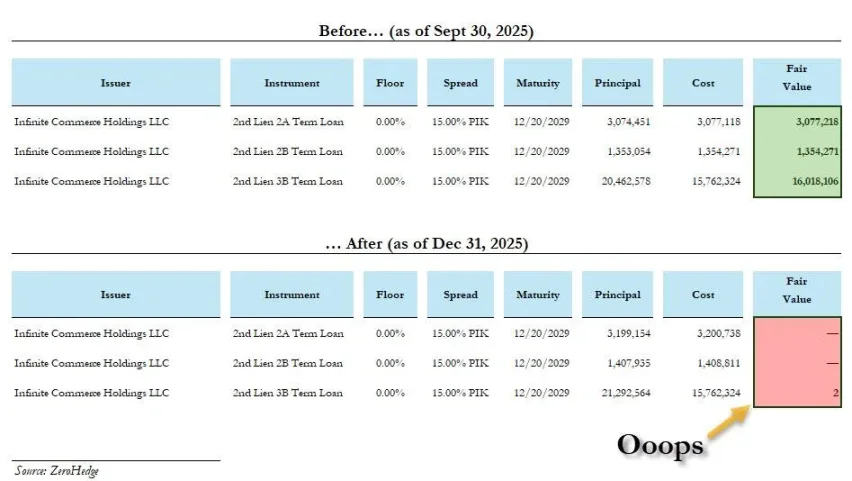

Son zamanlarda BlackRock, biri bir aydan kısa sürede alınmış olan iki özel krediyi %100'den sıfıra tek seferde düşürdü. Bu, değerleme yöntemlerinde teknik bir hata gibi görünmüyor, daha ziyade teşvik mekanizmasındaki bir kusurun kabulü gibi duruyor.

Bu noktaya nasıl geldik?

Krizin kendisi asıl neden değil; gerçeğin örtbas edilmesi krizi yarattı.

Sektördeki genel kanı şu şekildedir: 2008 mali krizinden sonra bankalar Basel III düzenlemeleriyle kısıtlandı ve kredi vermeye cesaret edemedi; bu nedenle banka dışı kurumlar bu boşluğu doldurarak küçük ve orta ölçekli işletmelere hizmet vermeye başladı. Bu, piyasanın kaçınılmaz bir tercihiydi.

Daha gerçekçi durum ise, 2008 sonrasındaki düzenleyici çerçevenin riskleri gerçekten ortadan kaldırmadığı, bunun yerine aynı temel riskleri taşıyan ancak bu riskleri sınırlamak için başlangıçta tasarlanan düzenlemeden kaçınan bir gölge sistemi aktif olarak desteklediğidir.

Özel kredi piyasası 2000 yılında 46 milyar dolardan bugün yaklaşık 2 trilyon dolara ulaştı. Bu para birdenbire ortaya çıkmadı, emeklilik fonlarına veya sigorta şirketlerine de tesadüfen akmadı. Tam olarak büyük miktarda paraya sahip, varlıkları uzun süreler boyunca kilitleyebilen ve şeffaf olmayan değerlemeleri kabul etmeye istekli kurumlara yönlendirildi.

Yapısı, 2008 mali krizinin yapısıyla tamamen aynı, sadece önemli bir fark var. 2008'deki konut kredisi krizinde kayıplar esas olarak pervasızca borç alan hane halklarında ve para veren bankalarda yoğunlaşmıştı; ancak özel kredi çöktüğünde, kayıpların sınırı kalmaz ve para hayat sigortası sahiplerinden, emeklilik maaşı alanlardan ve sıradan insanlardan gelir.

2008'de kamuoyunu öfkelendiren zararların toplumsallaştırılması, en azından öncesinde bir dönem özel kazançların olduğu bir süreçti. Buna karşılık, özel kredilerde: kârlar fon yöneticilerinin ceplerine giderken, zararlar toplumsallaştırılır ve öğretmenlerin, hemşirelerin ve memurların emeklilik hesaplarına akar; bu kişiler bu zararları karşılamayı asla kabul etmemişlerdir.

Daha da kötüsü, sektör sadece kurumsal yatırımcılardan kar elde etmekle yetinmiyor; şimdi de bireysel yatırımcıları hedef alıyor. 2025'ten beri özel kredi ETF'leri inanılmaz derecede popüler hale geldi, ancak sorunlar daha da kötüleşti: Likit olmayan varlıklar ETF'lere yerleştirildiğinde likit hale gelmiyor. Bu durum, "geri ödeme çılgınlığı ve satılamayan varlıklar" sorununu profesyonel kurumlardan sıradan yatırımcıların menkul kıymet hesaplarına kaydırıyor.

Şu anda yaşanan gerçek bu.

Bitcoin'den hoşlanmayan varlık yöneticileri her şeyi ortaya döktüler.

Son birkaç yıldır her yerde kurumlara Bitcoin'i tavsiye ediyorum ve şaşırtıcı bir örüntü keşfettim: Bitcoin'i reddedenler genellikle özel kredilendirmeyi coşkuyla benimsiyorlar. Bu, konuya ilişkin iki farklı bakış açısı değil, aynı zihniyet meselesi.

Şu anda yaşanan gerçek bu.

Bitcoin'den hoşlanmayan varlık yöneticileri her şeyi ortaya döktüler.

Son birkaç yıldır her yerde kurumlara Bitcoin'i tavsiye ediyorum ve şaşırtıcı bir örüntü keşfettim: Bitcoin'i reddedenler genellikle özel kredilendirmeyi coşkuyla benimsiyorlar. Bu iki farklı bakış açısıyla ilgili değil, aksine aynı zihniyetle ilgili.

Bitcoin'e karşı çıkmalarının nedenleri "temkinli" görünüyor: aşırı oynaklık, açıklanamayan düşüşler ve değerini belirleyecek nakit akışının olmaması.

Ancak asıl mesaj şu: Bitcoin'in fiyatı çok dürüst. Gerçek zamanlı, herkese açık ve herkes tarafından görülebiliyor; yanlışsa yanlıştır ve gizlenemez.

Öte yandan, özel kredilendirme bunun tam tersidir:

- Değerleme değişiklikleri son derece yavaş gerçekleşir ve fon yöneticileri tarafından üç aylık periyotlarla "düzeltilir".

- Yalanları ortaya çıkaracak likit bir piyasa yok.

- Belirlenen bekleme süresi, kararı veren kişinin terfi alması, iş değiştirmesi veya emekli olması için yeterince uzundur.

"Özel proje kanalları" olarak adlandırılan şey, etkili fiyat rekabetinin eksikliğini örtbas etmek için uydurulmuş bir bahaneden başka bir şey değildir.

Gerçek mütevelliler gerçeği arar, bu tahsisatçılar ise gerçekle yüzleşmekten kaçınırlar. Bu risk yönetimi değil; risk yönetiminin tam tersidir, ancak profesyonel bir kılıfa bürünmüş olup yararlanıcıların çıkarlarını tamamen göz ardı etmektedir.

Yapay zekâ çılgınlığı, onu sistemik bir riske dönüştürdü.

Morgan Stanley'nin tahminlerine göre, küresel veri merkezleri 2025 ile 2028 yılları arasında 2,9 trilyon dolarlık sermaye harcamasına ihtiyaç duyacak ve bunun yaklaşık 800 milyar dolarının özel kredi yoluyla finanse edilmesi gerekecek. Bu durum, özel krediyi bir borç verme piyasasından, önümüzdeki on yıllardaki en önemli teknolojik dönüşüm için kritik bir altyapıya dönüştürmüştür.

En iyi örnek: Ekim 2025'te Meta ve Blue Owl, tarihin en büyük özel kredi anlaşması olan 27 milyar dolarlık bir veri merkezi finansman turunu tamamladı. Para PIMCO, BlackRock ve nihayetinde emeklilik fonları ve sigorta şirketlerinden geldi.

Bu döngünün acımasızlığı, sıradan işçilerin emeklilik fonlarının otomasyon ve yapay zekayı finanse etmek için kullanılması ve bunun da kendi işlerini ortadan kaldırması gerçeğinde yatmaktadır. Özel kredi, sermaye maliyetini çarpıtıyor ve emeğin değerini düşürüyor. Şu anda, her çeyrekte yapay zeka sektörüne yaklaşık 50 milyar dolar özel kredi akıyor.

Yapay zekâ altyapısının finansallaşması ve onu destekleyen işçilerin yerini alması, kapalı bir döngü oluşturuyor: sol elin sağ eli kesmesi gibi.

Likidite dönüşümü zaman çalıyor.

Kredinin kendisinin günah olduğunu ya da tüm özel kredi kuruluşlarının kötü olduğunu söylemiyorum. Kredi her zaman bir olasılık oyunu olmuştur; kötü borçlar ve uyumsuzluklar her dönemde var olmuştur.

Temel fark şu: Kaybı aslında kim üstleniyor?

- Bankalar batık krediler verdiklerinde, bu krediler kendi bilançolarında yer alır ve düzenlemelere tabidir. Banka hücumları ve öz sermayelerinin tamamen tasfiye edilmesi riskiyle karşı karşıya kalırlar ki bu da gerçek parayı içerir.

- Özel kredi yöneticileri performansa dayalı komisyon kazanırlar; buradaki amaç "sorumlu bir şekilde kazanmanızı teşvik etmek" değil, "bahis oynamanızı teşvik etmektir".

Kredinin ödenmesi tamamlandığında, yönetici zaten yeterince para kazanmıştı.

Her finansal mühendislik projesi nihayetinde tek bir soruya işaret eder: Kimsenin üstlenmek istemediği maliyetleri kim karşılayacak?

Özel kredilendirmenin parlaklığı, bu soruya verdiği inanılmaz derecede "zarif" yanıtta yatmaktadır:

Getiriler hem yukarıya hem de geriye doğru akar: yaşlı, emekli ve uzun vadeli sermaye yararlanıcılarına doğru.

Maliyetler aşağıya ve ileriye doğru akar: ücretleri baskılar, işe alımları dondurur, yatırımları geciktirir ve ekonomi genelinde sermaye maliyetini çarpıtır.

Özel krediler zaman çalıyor.

Bu, finans sektöründe uzun süredir devam eden likidite kaymasıdır, sadece şimdi tüm gerçek yüzü ortaya çıkmıştır.

Seçme şansları olmayan riskleri alıyorlar, seçme şansları olmayan araçları kullanıyorlar ve öngöremedikleri bedelleri ödüyorlar.

Süre kısıtlamaları, çıkış yapmalarını engellerken, kamuya açık değerleme yapılmaması protesto etmelerini engelliyor ve üç aylık değerleme düzeltme mekanizmaları, nihai fatura geldiğinde kimsenin sorumlu tutulmamasını sağlıyor.

Bu bir yağma gibi görünmüyordu; sadece "istikrarlı getiriler" gibi görünüyordu ve çöküş anına kadar ikisi neredeyse ayırt edilemezdi. Bu hikaye uzun zamandır ortada olsa da, yeni olan şey, muazzam ölçeği, şeffaflık eksikliği ve dünyanın en ihtiyatlı sermaye yöneticilerini bile ikna eden, yanlış bir güvenlik duygusu üzerine kurulu bu varlık sınıfının şaşırtıcı başarısıdır.

Dünyada üç ay üst üste %100 değer biçilen ve ardından bir gecede sıfıra düşen hiçbir varlık sınıfı yoktur.

Dünyada üç ay boyunca %100 değerlemeyi koruyup ardından bir gecede aniden sıfıra düşebilecek hiçbir varlık sınıfı yoktur.

Eğer bu hırsızlık sayılmazsa, o zaman neyin hırsızlık olduğunu gerçekten bilmiyorum.

Tüm Yorumlar