Yazan: Prathik Desai

Derleyen: Block unicorn

Önsöz

1960'ların sonlarında Wall Street, görünüşte önemsiz bir sorunla karşı karşıyaydı. Menkul kıymet ticareti giderek popülerleşirken, işlem hacmi de arttı, ancak bunu destekleyen altyapı eski kalmıştı. Aracı kurumlar hala hisse senedi sertifikalarını fiziksel olarak takas ederek işlemleri gerçekleştiriyordu. Kuryeler Manhattan'ı bir o yana bir bu yana dolaşarak zarflar dağıtıyordu. Arka ofisler formlarla dolup taşıyordu. İşlem hacmindeki artış o kadar şiddetliydi ki, ABD piyasası, firmaların biriken evrak işlerini işleme koymaları için altı ay boyunca her Çarşamba günü işlemleri durdurmak zorunda kaldı.

Bu durum sonunda meşhur "belge krizi"ne dönüştü.

Daha iyi "iş taşıyıcıları" ve daha fazla kağıt belge sorunu çözemedi. Bu nedenle, 1973'te tüm likit varlıkları bir Mevduat Güven Şirketi (DTC) ile değiştirdiler. Bu şirket menkul kıymetleri sabitledi ve mülkiyet devrini fiziksel hisse senedi sertifikalarının teslimi yerine defter güncellemelerine dönüştürdü. Bugün gördüğümüz ve duyduğumuz modern ABD menkul kıymetler piyasası, sayısız yinelemeden geçerek gelişen bu kararın sonucudur.

Bugün DTC, Amerika Birleşik Devletleri ve 130'dan fazla ülke ve bölgede ihraç edilen menkul kıymetler de dahil olmak üzere, değeri 87,1 trilyon dolar olan 1,4 milyondan fazla menkul kıymetin muhafazasını elinde bulundurmaktadır.

Finans tarihinde benzer anlatılara şahit olduk. Bir varlık sınıfı yeterince büyük ve popüler hale geldiğinde, büyümesini sürdüren şey sadece muhasebe stratejileri değil, temelde güvendir. Mevduat Güven Şirketlerinin (DTC'ler) ortaya çıkmasından sonra, sıradan yatırımcıların artık mülkiyet konusunda endişelenmesine gerek kalmadı, çünkü merkezi otoritenin kayıtları tutma yeteneğine duyulan güven, kağıt sertifikalara olan ihtiyacın yerini aldı.

Aynı sorun kripto para alanında da ortaya çıkıyor. Son iki yılda, kripto para birimleri, borsa yatırım fonları (ETF'ler) ve dijital varlık tahvilleri gibi diğer yatırım biçimlerinin etkisiyle, Amerika Birleşik Devletleri'nde ana akım bir varlık olarak giderek daha fazla ilgi görmeye başladı.

Bu gelişme, tıpkı 1960'lardaki evrak krizinin DTC'nin (Yönlendirilmiş Ticaret Merkezi) ortaya çıkmasına yol açması gibi, arka ofis departmanlarının da hızla harekete geçmesine neden oldu.

Kripto para birimlerinde "kağıt", hamiline yazılı bir senet gibi olan özel anahtarı ifade eder; özel anahtarı kontrol eden varlığı da kontrol eder. Bu durum, finans kurumları için bir dizi bilindik sorun yaratır: operasyonel kontrol, varlık ayrıştırma, denetlenebilirlik, iflas sorunları, yönetişim ve özel anahtarın kaybının kalıcı bir kayıp olması gerçeği.

Şimdi, bu zorlukların etrafında yeni bir güven mekanizması oluşturuluyor: emanet bankacılığı lisansları. Bugünkü yazımda, neden bu kadar çok şirketin kripto para saklama bankası lisansı için yarıştığını açıklayacağım.

Franchise Çılgınlığı

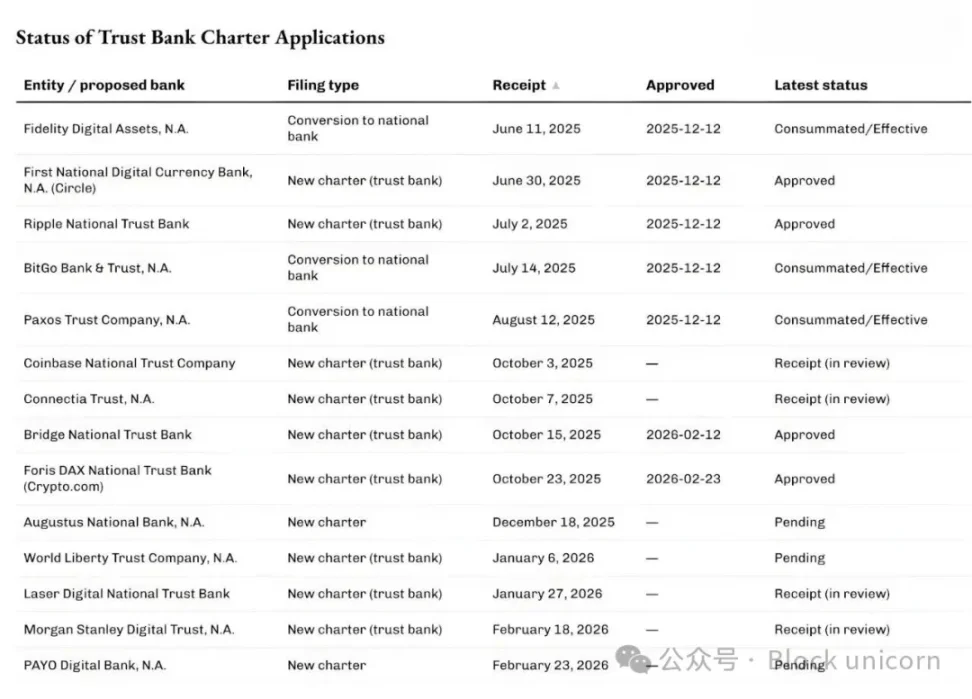

Son aylarda, Para Birimi Denetleme Ofisi (OCC), dijital varlık saklama ve stablecoin altyapısı için ulusal bir güven bankası olmak isteyen giderek artan sayıda başvuruyu onaylayıp işleme koymaktadır.

12 Aralık 2025'te, Para Birimi Denetleme Ofisi (OCC), Circle'ın First National Digital Currency Bank'ı, Ripple National Trust Bank'ı ve BitGo, Fidelity Digital Assets ve Paxos'un dönüşüm başvuruları da dahil olmak üzere bu tür beş başvuruyu şartlı olarak onayladı. Ardından, Stripe'ın kripto para birimi bölümü Bridge ve Crypto.com, Şubat 2026'da OCC'den ön onay aldı.

Sıraya girme özelliği yalnızca yerel kripto para şirketleriyle sınırlı değil.

Geçtiğimiz hafta, dünyanın en büyük varlık yönetimi şirketi Morgan Stanley, Morgan Stanley Dijital Güven Fonu Ulusal Birliği adında bir güven fonu bankası kurmak için başvuruda bulundu.

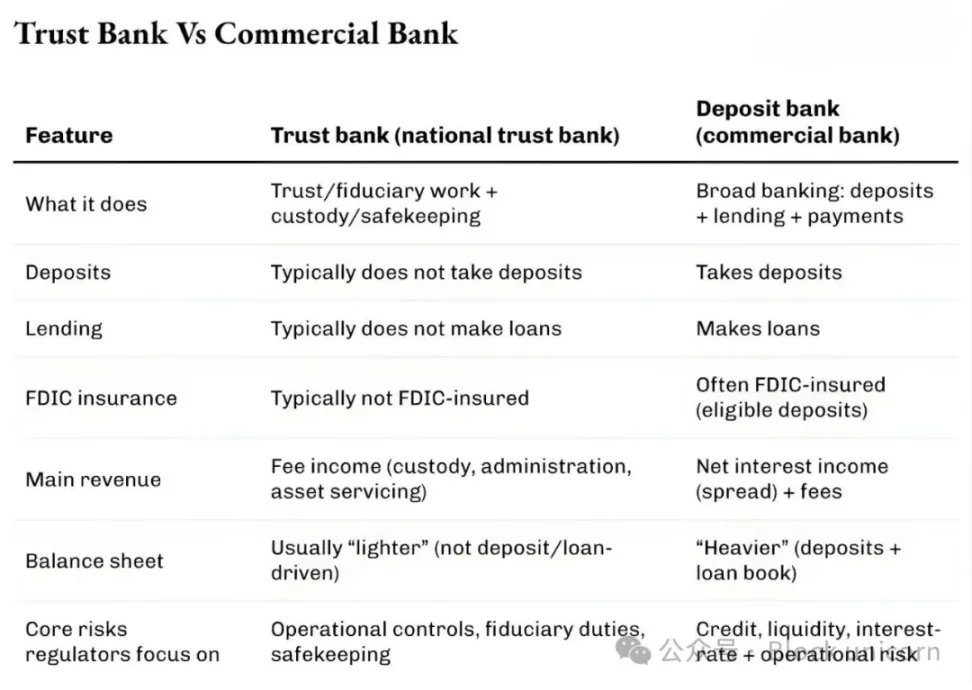

Bu başvuruların ortak noktası ne biliyor musunuz? Normal bir banka olmak, mevduat ve kredi hizmetleri sunmak için sıraya girmiyorlar. Normal bankaların aksine, bu ulusal güven bankaları mevduat kabul edemez veya kredi veremez ve Federal Mevduat Sigorta Kurumu (FDIC) tarafından sigortalı değillerdir. Bunlar, saklama, muhafaza ve güven yönetimi hizmetleri sağlamak için başvuruda bulunuyorlar. Bunu, özellikle kripto varlıklar için bir muhasebe hizmeti olarak düşünebilirsiniz.

Bence bu, dünyanın geri kalanı kripto para fiyatlarındaki dalgalanmalara odaklanırken, kripto paraların geleneksel finans kurumlarının işleyiş biçimini değiştirdiğinin en açık işaretlerinden biri.

Bankacılık lisansları sıkıcı ve ilgi çekici olmayan konular gibi görünse de, diğer birçok finansal altyapı yeniliği gibi, finans dünyasının evrak krizinden çıkardığı dersleri ön plana çıkarıyor. Bu durum aynı zamanda kripto paraların yaygınlaşmasında saklama ve kontrolün kritik rolünün altını çiziyor.

Neden şimdi?

Lisans başvurularındaki artış, Para Birimi Denetleme Ofisi'nin (OCC) ulusal bankaların kripto para birimiyle ilgili saklama işlemlerindeki yetkisine ilişkin son açıklamasıyla yakından bağlantılıdır. Mayıs 2025'te OCC, ulusal bankaların ve federal tasarruf kuruluşlarının, müşteri talimatlarına göre kendi gözetimlerindeki varlıkları alıp satabileceğini doğruladı.

Aralık 2025'te kurum ayrıca bankaların aracı kurum olarak hareket ederek stok tutmadan "risksiz anapara" kripto para işlemleri gerçekleştirebileceğini de doğruladı.

Geçtiğimiz hafta, 27 Şubat 2026'da, Para Birimi Denetleme Ofisi (OCC), 1 Nisan 2026'dan itibaren Ulusal Güven Bankalarının, dar kapsamlı mütevelli sorumluluklarının ötesine geçen mütevelli dışı faaliyetlerde bulunabileceğini açıkladı.

Bu neden önemli? Saklama, takas, rezerv yönetimi ve ilgili hizmetler sağlayan bir şirket iseniz bu çok önemlidir.

Finans dünyasında daha önce de benzer durumlar gördük.

2010'ların başlarında, bir grup fintech şirketinin ortak bankalar temelinde uygulamalar geliştirmesiyle yeni bir banka türü ortaya çıktı. Bu uygulamalar bankacılığı daha kolay hale getirirken, aynı zamanda çeşitli sorunlar da yarattı. Kullanıcı arayüzlerine sahip olmalarına rağmen, ortak bankalar hala mevduatları, altyapıyı ve düzenleyici otoriteyi kontrol ediyordu. Bu durum, sorunlar ortaya çıktığında kafa karışıklığına yol açtı ve sorumluluk birden fazla kuruluş arasında dağıldı.

O dönemdeki yaklaşım, şu anda kripto para alanında gördüğümüz yaklaşıma benziyordu: risk ve getiriyi yönetmek.

2016 yılında, Para Birimi Denetleme Ofisi (OCC), fintech şirketleri için özel amaçlı ulusal bankacılık lisansları verilmesi olasılığını araştırmaya başladı. İki yıl sonra, OCC, mevduat kabul etmeyen ve temel bankacılık faaliyetlerinde bulunan fintech şirketlerinden lisans başvurularını almaya başladı.

Mahkemelerin mevduat kabul etmeyen kurumlara bankacılık lisansı verilmesi olasılığını reddetmesine rağmen, fintech şirketleri ortak bankalara olan bağımlılıklarını azaltmaya devam etti. Sonuç olarak, birkaç fintech şirketi geleneksel, daha zahmetli yollarla (bazen satın almalar da dahil olmak üzere) tam hizmet veren bankalara dönüştü.

Başlangıçta bir fintech şirketi olan Varo, 2020 yılında tam hizmet veren ulusal bankacılık lisansı aldı. Jiko, küçük bir ulusal bankayı satın alarak bankaya dönüştü. SoFi ise 2022 yılında mevcut bir ulusal bankayı satın alarak tam hizmet veren ulusal banka olmak için şartlı onay aldı.

Bugün gördüğümüz ulusal güven bankası lisanslarındaki artış benzer bir modeli izliyor, ancak bu sefer Washington dijital varlıklar için yeni bir dizi güvenlik önlemi de geliştiriyor.

Tüm bu gelişmelerin ardındaki yasal bağlam, Ulusal Güven Bankası lisansı için başvuran şirketlerin neden sadece dijital varlık sektöründe saklama hizmetleri peşinde olmadıklarını daha net bir şekilde ortaya koymaktadır.

Bugün gördüğümüz ulusal güven bankası lisanslarındaki artış benzer bir modeli izliyor, ancak bu sefer Washington dijital varlıklar için yeni bir dizi güvenlik önlemi de geliştiriyor.

Tüm bu gelişmelerin ardındaki yasal bağlam, Ulusal Güven Bankası lisansı için başvuran şirketlerin neden sadece dijital varlık sektöründe saklama hizmetleri peşinde olmadıklarını daha net bir şekilde ortaya koymaktadır.

Temmuz 2025'te ABD Başkanı Donald Trump, stablecoin ödemeleri için federal bir çerçeve oluşturan GENIUS Yasası'nı imzaladı. Güven bankacılığı yapısı arayan birçok şirket, stablecoin ve ilgili rezerv işlemlerini bu yasanın sağladığı federal düzenleyici çerçeve içinde yürütmeyi planladıklarını açıkça belirtti.

Hem Bridge hem de Circle, kendi duyurularında bu konuya değindi.

Bu, "Neden şimdi?" sorusunun ilk seviyesine cevap veriyor. Düzenleyici politikaların netleştirilmesi, geleneksel ve kripto para birimi tabanlı şirketler de dahil olmak üzere mevcut işletmeler için yeni değer zincirleri açarak faaliyetlerini genişletmelerini sağladı.

İkinci seviye piyasa yapısını içerir.

Kripto paralara yönelik kurumsal yatırımlar, ETF'ler, fonlar ve yönetilen hesaplar gibi geleneksel finansal ürünlere benzer araçlara doğru kaymıştır. Bu araçlar, yasal ve operasyonel gereklilikleri karşılayan saklama kurumlarına ihtiyaç duymaktadır.

Eğer merkezi kripto para yatırımlarına artık talep olmadığını düşünüyorsanız, çok yanılıyorsunuz. Kripto para ETF altyapısının mevcut gelişimi bunun en önemli örneğidir.

Dünyanın en büyük varlık ve kripto fon yöneticisi BlackRock, Nisan 2025'te, iShares Bitcoin Trust için mevcut ortağı Coinbase'e ek olarak Anchorage Digital Bank'ı da Bitcoin saklama kuruluşu olarak bünyesine kattı. BlackRock, bu adımın bireysel ve kurumsal yatırımcıların artan ihtiyaçlarını karşılamayı amaçlayan "süregelen risk yönetimi"nin bir parçası olduğunu belirtti.

Piyasa değeri 9 trilyon dolar olan Morgan Stanley gibi finans devleri bu imtiyaz belgelerinde ne gibi bir değer görüyor?

Son zamanlarda bunun bir göstergesi, iki haftadan kısa bir süre önce Enterprise Bitcoin konferansında yapılan bir sohbetten geldi. O sırada Strategy (eski adıyla MicroStrategy) CEO'su Phong Le, "Dünyanın 'turuncu hapı almasına' yardımcı olabilecek biri varsa, o da Morgan Stanley'dir" demişti. Morgan Stanley'nin dijital varlık stratejisi başkanı Amy Oldenburg ise "Bu muhtemelen doğru" diye yanıt vermişti.

Ne gibi değişiklikler oldu?

Bu gelişmeleri bir araya getirdiğinizde, güven lisansı çılgınlığı artık kripto para birimlerinin hikayesine benzemiyor, daha ziyade doğrudan tüketiciye yönelik kredilerin (DTC'ler) gelişiminde gördüğümüz bir evrime benziyor.

Kripto paralar kademeli olarak finansal bir varlığa dönüşürken, hem bireysel hem de kurumsal yatırımcıların özel anahtarlarını saklayabilecekleri bir yere ihtiyaçları var ve bu yerin avukatlar, denetçiler ve düzenleyiciler tarafından akredite edilmesi gerekiyor. Ulusal güven bankası lisanslarının oluşturulması, bu sorunu büyük ölçekte ele almanın bir yoludur.

Sırada, iş kolunun karlılığı sorusu var. Saklama hizmetinin ücretleri düşük görünüyor. Coinbase, 2025'in ilk çeyreğinden itibaren saklama ücreti gelirini ayrı bir kalem olarak açıklamayı bıraktı ve bunun yerine "Diğer Abonelik ve Hizmet Gelirleri"ne dahil etti. Ancak, saklama işi göründüğünden çok daha karmaşık.

Saklama haklarını kontrol eden, teminatı da kontrol eder; bu da kurumların finansman kapasitesini belirler. Finansman, kaldıraç oranını belirler; kaldıraç oranı ise işlem hacmini belirler. Sonuç olarak, işlem hacmi getirileri belirler.

Saklama haklarını kontrol eden, teminatı da kontrol eder; bu da kurumların finansman kapasitesini belirler. Finansman, kaldıraç oranını belirler; kaldıraç oranı ise işlem hacmini belirler. Sonuç olarak, işlem hacmi getirileri belirler.

Küresel menkul kıymet ödünç verme gelirlerinin 2025 yılına kadar 15,3 milyar dolara ulaşması ve ödenmemiş kredilerin 4 trilyon doları aşması bekleniyor. Saklama hizmetleri devi State Street, 2025 yılında toplam 13,94 milyar dolar gelir elde ettiğini açıkladı. Bunun yaklaşık %40'ı (5,32 milyar dolar) saklama, muhasebe ve fon yönetimi, kayıt tutma ve müşteri raporlaması gibi hizmetlerden gelecek.

Bu nedenle, barındırma hizmetleri tek başına önemli bir gelir getirmeyebilirken, barındırma hizmetlerini çevreleyen yardımcı hizmetler tekrarlanabilir gelir akışları oluşturabilir.

DTC'ler, piyasaların zahmetli evrak işleriyle boğulmadan ölçeklenebilmesini sağladıkları için vazgeçilmez hale geldi. Bugün, DTC'ler sadece saklama hizmetinin çok ötesine geçen kapsamlı sistemlere dönüştü; aynı zamanda ödeme hizmetleri sunuyor, kurumsal işlemleri işliyor ve sigorta işlemlerini destekliyor. Bu da mülkiyet kayıtlarının güncellenmesi etrafında inşa edilmiş eksiksiz bir ekosistem yarattı.

Kripto para saklama lisansı almak, bu başvuru sahiplerine benzer avantajlar sunabilir. Bir kasa olmanın yanı sıra, yetkilendirilmiş bir defter arayüzü de sağlayabilirler.

Bu lisans, bu kurumların dijital varlıkların mülkiyetinin kaydedilmesi, ayrıştırılması, devredilmesi ve denetlenmesi konusunda müşterilerine güvenilirlik sağlamalarına olanak tanır. Bunu, mevduat kabul eden bankalar haline gelmelerine gerek kalmadan, daha yalın bir bilanço ve daha odaklı bir yaklaşımla başarabilirler.

Ancak, güven lisanslarının da birçok eleştirmeni bulunmaktadır.

Geleneksel bankacılığın savunucuları, bu lisansların mevduat kabul etme veya benzer geniş kamu yükümlülüklerini atlayarak bankacılık sistemine "arka kapı" görevi görebileceğini savunuyor. Bankalar şu anda bu sınırların belirlenmesi konusunda tartışıyor.

Tartışmalar devam ederken, düzenleyici değişiklikler çoktan başladı. Para Birimi Denetleme Ofisi'nden (OCC) gelen şartlı onay nihai olmayabilir, ancak önemli bir mesaj veriyor: kendi kendine saklama ilkesine rağmen, kripto paralar arka ofis işlemlerinin önemini vurgulayacak kadar büyüdü.

Bence sektör içindekilerin, güven bankası lisans başvurularındaki artışı kripto para sektörüne özgü bir olgu olarak nitelendirmesi büyük bir hata olur. Aksine, bu durum, piyasa katılımcılarının sektördeki verimsizlikleri gidererek değer yaratma arayışının doğal bir evrimi olarak değerlendirilmelidir.

Tüm Yorumlar