Zack Pokorny, Galaxy tarafından

AididiaoJP ve Foresight News tarafından derlendi

giriiş

Kripto para piyasasındaki kaldıraç, hem kripto para destekli kredilerde hem de vadeli işlem piyasalarında ilk çeyrekte yaşanan düşüşlerin ardından, ikinci çeyrekte yükseliş trendine geri döndü. Nisan ayı başındaki "Kurtuluş Günü" piyasa oynaklığının ardından kripto paralara dair yeniden artan iyimserlik ve yükselen varlık fiyatları da ikinci çeyrekte kaldıraç artışını destekledi. Özellikle, zincir üstü kripto para teminatlı kredilendirme bu dönemde %42 artarak 26,5 milyar dolarlık rekor seviyeye ulaştı.

Dijital Varlık Rezerv Şirketleri (DATCO'lar) 2. çeyrekte de önemli bir konu olmaya devam etti. Ancak, bu şirketlerin varlık alımlarını desteklemek için borç dışı stratejilere aşırı güvenmeleri, borç bakiyelerinin bir önceki çeyreğe kıyasla değişmeden kalmasına neden oldu.

Bu makale, DeFi ve CeFi platformlarında, halka açık rezerv şirketlerinde ve kripto vadeli işlem piyasalarında kripto teminatlı kredilendirmedeki kaldıraç eğilimlerini takip ederken, aynı zamanda CeFi ve DeFi kredi platformlarına ve vadeli işlem piyasalarına yeni katılımcılar ekliyor.

Önemli Çıkarımlar

Galaxy Research, 30 Haziran itibarıyla 17,78 milyar dolarlık ödenmemiş CeFi borçlanmasını takip etti. Bu rakam, bir önceki aya göre %14,66'lık (2,27 milyar dolar) bir artışı ve 2023'ün dördüncü çeyreğindeki düşüş piyasasındaki dip noktadan (7,18 milyar dolar) bu yana 10,59 milyar dolarlık (147,5%) bir artışı temsil ediyor.

DeFi uygulamalarındaki vadesi geçmiş ABD doları cinsinden krediler, ilk çeyreğe göre güçlü bir toparlanma göstererek 7,84 milyar dolar (+%42,11) artışla 26,47 milyar dolara ulaştı ve bu rakam tüm zamanların en yüksek seviyesine ulaştı.

Dijital Varlık Rezerv Şirketleri (DATCO'lar), 2. çeyrekte de temel bir tema olmaya devam etti. Ethereum Rezerv Şirketlerinin yükselişi, yılın ilk aylarında bu tür kuruluşların daha az yaygın olması nedeniyle Mart ve Haziran ayları arasında DATCO alanında dikkat çekici bir trend haline geldi.

Bitcoin DATCO'ları yeni borç ihraç etmediği için, veri rezervlerini takip eden şirketlerin vadesi geçmiş borç bakiyesi değişmeden kalıyor. Yine de, 3,65 milyar dolarlık vadesi geçmiş borcun vadesinin dolması nedeniyle Haziran 2028 hala takip edilmesi gereken bir ay.

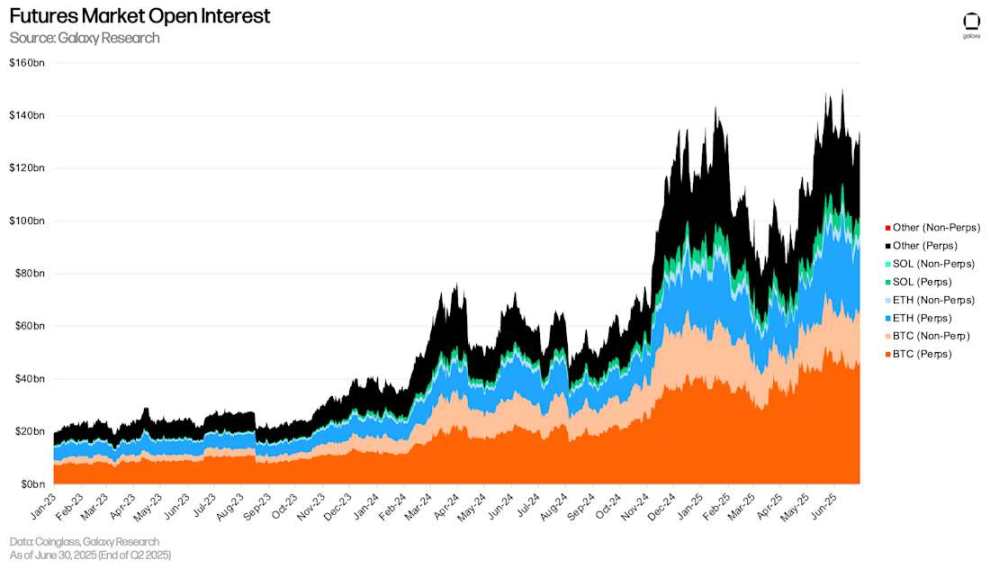

Sürekli vadeli işlemler de dahil olmak üzere vadeli işlem sözleşmelerindeki açık pozisyonlar, ikinci çeyrekte önemli ölçüde arttı. 30 Haziran itibarıyla, büyük platformlardaki toplam vadeli işlem açık pozisyonu 132,6 milyar dolara ulaştı.

30 Haziran itibarıyla, vadeli işlem sözleşmelerindeki açık pozisyon tutarı 108,922 milyar ABD doları seviyesinde olup, birinci çeyrek sonuna göre 29,2 milyar ABD doları (%36,66) artış gösterdi.

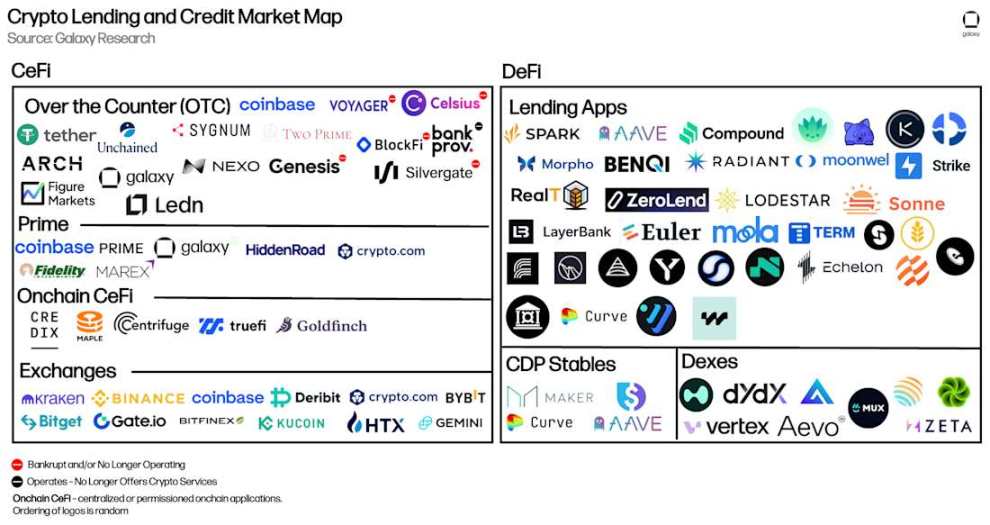

Kripto para destekli krediler

Aşağıda, CeFi ve DeFi kripto para borç verme piyasalarındaki başlıca oyuncular gösterilmektedir. Kripto para fiyatları düştükçe ve likidite azaldıkça, kredi büyüklüğüne göre en büyük CeFi borç verenlerinden bazıları 2022 ve 2023'te çöktü. Bu borç verenler kırmızı uyarı noktalarıyla vurgulanmıştır. Galaxy'nin son kripto para kaldıraç raporundan bu yana, beş DeFi uygulaması, bir CeFi borç vereni ve bir teminatlandırılmış borç pozisyonu (CDP) stablecoin'i ekledik.

Yeni DeFi uygulamaları şunları içerir:

- Fraxlend (Ethereum, Fraxtal ve Arbitrum)

- Eğri Llamalend (Ethereum, Arbitrum, Fraxtal ve OP Mainnet)

- Liste (BSC)

- Hyperlend (HyperEVM)

- Venüs (BSC, Ethereum, Unichain, Arbitrum, zkSync Era, Base, OP Mainnet ve opBNB)

Genişletilmiş zincir kapsamına yönelik mevcut uygulamalar şunlardır:

Genişletilmiş zincir kapsamına yönelik mevcut uygulamalar şunlardır:

- Echelon (Echelon Zinciri)

- Kaydet (Eclipse)

- Euler (Tahkim)

- Kamino (13 yeni pazar)

- Dolomit (Ethereum)

Yeni Teminatlandırılmış Borç Pozisyonu (CDP) stabil kripto paraları şunları içerir:

- Felix (HyperEVM yerlisi)

Yeni CeFi kredi verenler şunlardır:

- Şekil Piyasaları

- Nexo

Kripto Para Borç Verme ve Kredi Piyasası Haritası

CeFi

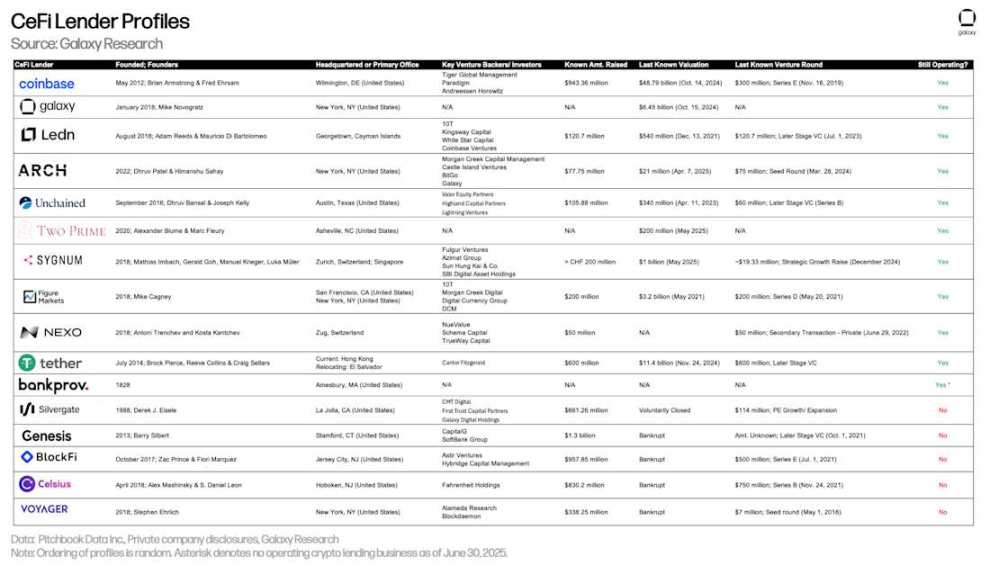

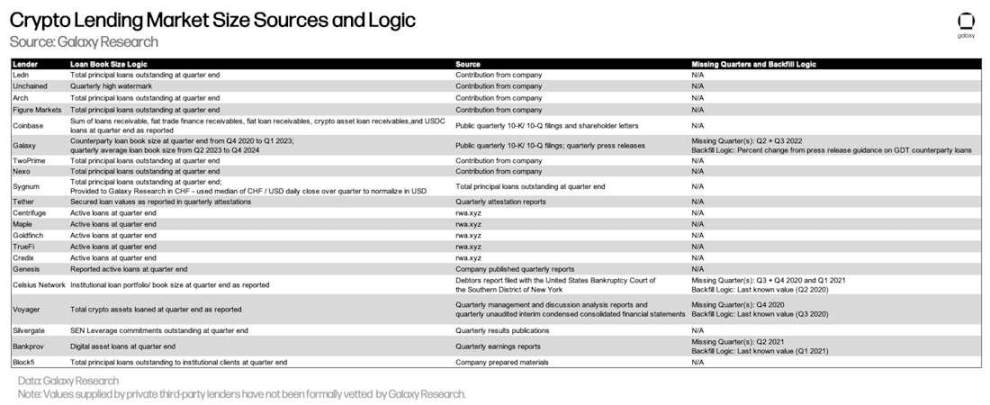

Aşağıdaki tablo, piyasa analizine dahil edilen CeFi kripto para kredi verenlerini karşılaştırmaktadır. Bazı şirketler yatırımcılara birden fazla hizmet sunmaktadır. Örneğin, Coinbase öncelikle bir borsa olarak faaliyet gösterse de, tezgah üstü kripto para kredileri ve marj finansmanı aracılığıyla yatırımcılara kredi de sağlamaktadır. Ancak bu analiz, yalnızca kripto para teminatlı kredilerinin ölçeğine odaklanmaktadır.

Figure Markets'ın bu rapora ilk katılımıdır. Figure, 11,1 milyar dolarlık özel kredi ve konut sermayesi kredi limitleriyle (HELOC) zincir içi kredi alanında lider bir oyuncudur. Şirket ayrıca, verileri aşağıdaki tabloda yer alan Bitcoin destekli kredi ürünleri de sunmaktadır. Figure'ın Bitcoin kredi ürünü Nisan 2024'ten beri yayında olsa da, şirket kullanımını teşvik etmeye ancak yakın zamanda başlamıştır.

Nexo da bu çeyrekte ilk kez raporda yer aldı. 2018'den beri faaliyet gösteren ve şu anda yalnızca ABD dışındaki müşterilere hizmet veren kredi kuruluşu, yakın zamanda ABD pazarına yeniden girme planlarını duyurdu.

CeFi Kripto Para Birimi Borç Verenlerine Genel Bakış

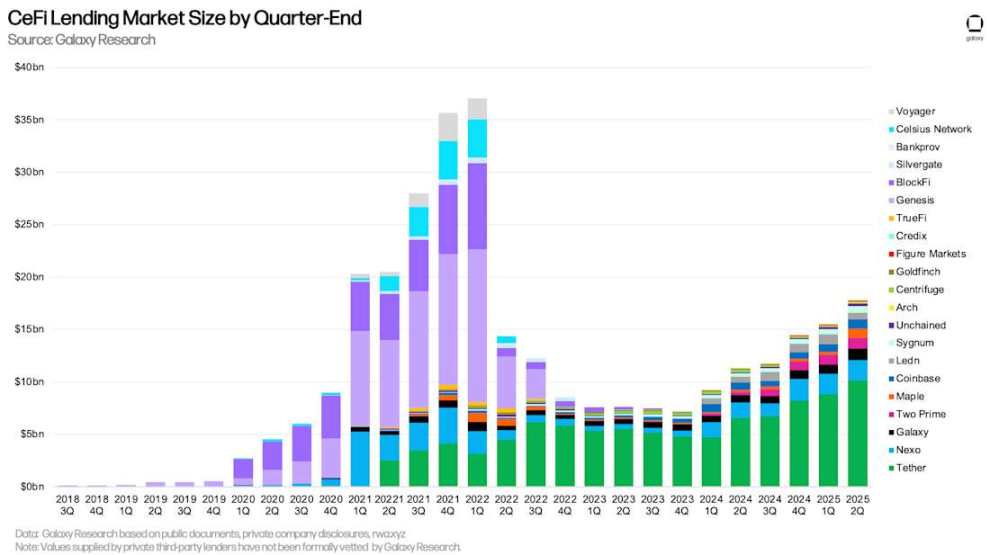

Galaxy Research, 30 Haziran itibarıyla CeFi borçlanmasında 17,78 milyar dolar tutarında bir artış olduğunu tespit etti. Bu rakam, bir önceki aya göre %14,66'lık (2,27 milyar dolar) bir artışı ve 2023'ün dördüncü çeyreğindeki ayı piyasası dip noktasından (7,18 milyar dolar) bu yana 10,59 milyar dolarlık (147,5%) bir artışı temsil ediyor.

Galaxy Research, CeFi kredilendirmesinin büyümesinin temel olarak aşağıdaki faktörlerden kaynaklandığına inanıyor:

- Kredi faaliyeti fiyat artışlarına yansır: Fiyatlar arttıkça kredi faaliyeti de genellikle artar. Bu durum hem DeFi hem de CeFi kredileri için geçerlidir.

- Artan rekabet, borçlanma maliyetlerinde kendini göstermeye başlayabilir. Daha fazla rekabet, maliyetlerin daha iyi kontrol edilmesi anlamına gelir ve bu da piyasada daha cazip faiz oranlarıyla daha fazla kredi faaliyeti anlamına gelir.

- Rezerv şirketleri, CeFi kredi verenler aracılığıyla fon toplamaya başlıyor ve bu da önemli bir yeni talep kaynağını temsil ediyor.

Kredi ihraç stratejisindeki ayarlamalar nedeniyle Ledn, vadesi geçmiş kredi hacmi bakımından ilk üçün dışına düştü. İkinci çeyrekte Ledn, getiri ve Ethereum bağlantılı ürünlerini kaldırarak tamamen Bitcoin destekli kredilere odaklanmaya karar verdi. Bu karar, Ledn'in Bitcoin destekli kredi ihraçlarında rekor seviyeye ulaşılmasına yol açtı. Ancak, kurumsal kredilerin (devam ettirilmeyen Bitcoin ve Ethereum getiri ürünlerinden) iptal edilmesi nedeniyle, toplam kredi hacmi ilk çeyreğe kıyasla düşüş gösterdi. İkinci çeyreğin sonu itibarıyla Ledn'in bildirilen kredi hacminin %100'ünün ABD doları cinsinden olduğunu, bunun %99'unun Bitcoin destekli, %1'inin ise aşamalı olarak kullanımdan kaldırılacak olan eski Ethereum destekli krediler olduğunu belirtmek önemlidir.

Galaxy Research tarafından takip edilen vadesi geçmiş kredi değerine göre Tether, Nexo ve Galaxy ilk üç kredi kuruluşudur. 30 Haziran itibarıyla Tether'ın vadesi geçmiş kredisi 10,14 milyar dolar, Nexo'nun 1,96 milyar dolar ve Galaxy'nin 1,11 milyar dolar idi.

Çeyrek sonuna göre CeFi kripto para birimi borç verme pazarı büyüklüğü

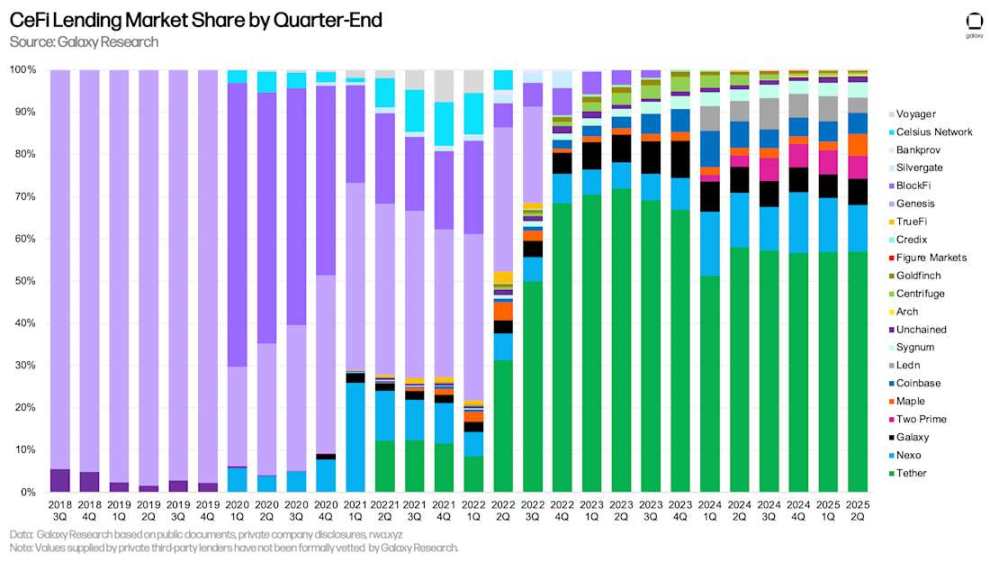

Tether, %57,02 pazar payıyla analizimize hakim oldu. Nexo (%11,01) ve Galaxy (%6,23) ile birlikte, en büyük üç CeFi kredi kuruluşu pazar payının %74,26'sını oluşturdu.

Pazar paylarını karşılaştırırken, CeFi kredi kuruluşları arasındaki farklara dikkat etmek önemlidir. Bazı kredi kuruluşları yalnızca belirli kredi türleri (örneğin, yalnızca Bitcoin teminatlı, altcoin teminatlı ürünler veya stablecoin'ler hariç nakit krediler) sunar, yalnızca belirli müşteri türlerine (örneğin kurumsal veya perakende) hizmet verir veya yalnızca belirli yargı bölgelerinde faaliyet gösterir. Bu faktörlerin birleşimi, bazı kredi kuruluşlarının ölçeklenmesini kolaylaştırır.

Çeyrek sonuna göre CeFi kredi pazar payı

Aşağıdaki tablo, Galaxy Research'ün her CeFi kredi kuruluşu için veri kaynaklarını ve kredi büyüklüklerini hesaplamak için kullanılan mantığı ayrıntılı olarak açıklamaktadır. DeFi ve zincir içi CeFi kredi verilerine şeffaf zincir içi veriler aracılığıyla kolayca ulaşılabilse de, CeFi verilerinin elde edilmesi daha karmaşıktır. Bunun nedeni, CeFi kredi kuruluşlarının ödenmemiş kredileri hesaplama yöntemlerindeki tutarsızlıklar, bu bilgileri ne sıklıkla açıkladıkları ve bu bilgileri elde etmenin zorluğudur.

Üçüncü taraf özel kredi verenlerin sağladığı değerlerin Galaxy Research tarafından resmi olarak denetlenmediğine dikkat etmek önemlidir.

Kripto para borç verme piyasası büyüklüğü veri kaynağı ve mantığı

CeFi ve DeFi kredilendirme

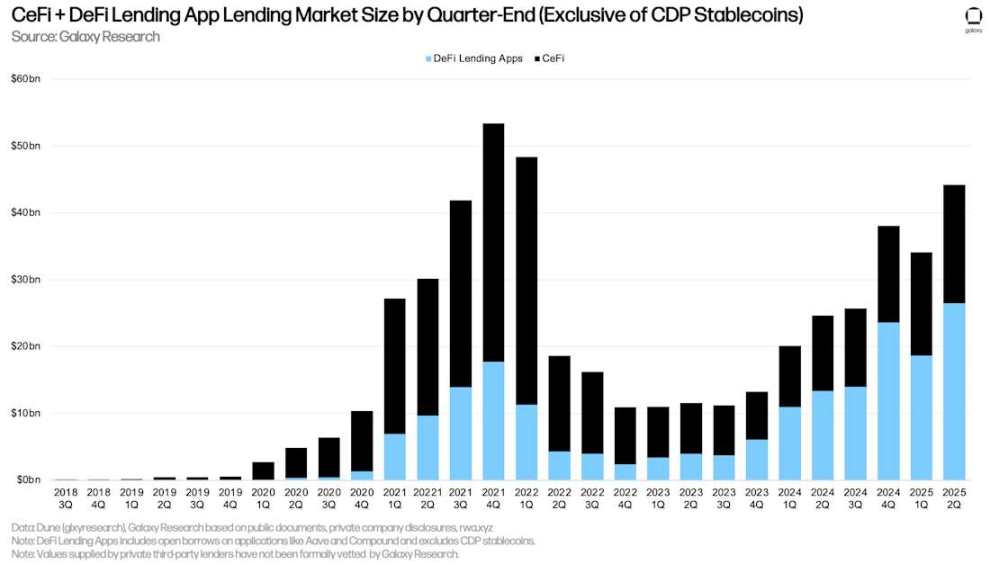

DeFi uygulamalarındaki vadesi geçmiş ABD doları cinsinden krediler, ilk çeyreğe göre güçlü bir toparlanma göstererek 7,84 milyar dolar (+%42,11) artışla 26,47 milyar dolara ulaştı ve bu da tüm zamanların en yüksek seviyesi oldu. DeFi uygulamaları ve CeFi kredi platformları birleştirildiğinde, toplam vadesi geçmiş kripto para teminatlı kredi miktarı çeyrek sonunda 44,25 milyar dolara ulaştı. Bu rakam, bir önceki çeyreğe göre 10,12 milyar dolar (+%29,64) artışı temsil ediyor ve bu artışın temel nedeni DeFi kredi platformlarındaki vadesi geçmiş kredilerdeki büyümeydi. Sadece 2021'in dördüncü çeyreğinde (53,44 milyar dolar) ve 2022'nin birinci çeyreğinde (48,39 milyar dolar), 2025'in ikinci çeyreğinden daha yüksek vadesi geçmiş krediler görüldü.

Not: Toplam CeFi kredilendirmesi ile DeFi borçlandırması arasında çift sayım olabilir. Bunun nedeni, bazı CeFi kuruluşlarının zincir dışı müşterilere kredi vermek için DeFi uygulamalarına güvenmesidir. Örneğin, bir CeFi kredi sağlayıcısının atıl durumdaki Bitcoin'ini zincir içi USDC borçlandırmak için rehin verdiğini ve ardından bu USDC'yi zincir dışı bir borçluya kredi olarak verdiğini varsayalım. Bu durumda, CeFi kredi sağlayıcısının zincir içi borçlandırması hem vadesi geçmiş DeFi borçlandırmalarında hem de finansal tablolarında (müşterilere vadesi geçmiş krediler olarak) görünür. Açıklama veya zincir içi atıf bilgisinin eksikliği nedeniyle bunu filtrelemek zordur.

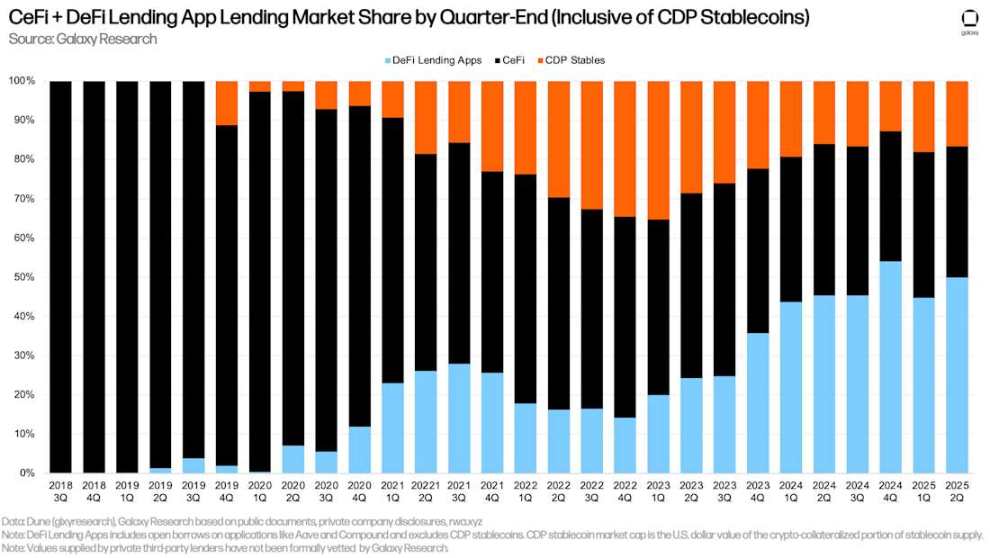

Çeyrek sonuna göre CeFi + DeFi borç verme uygulaması pazar büyüklüğü (CDP sabit kripto paraları hariç)

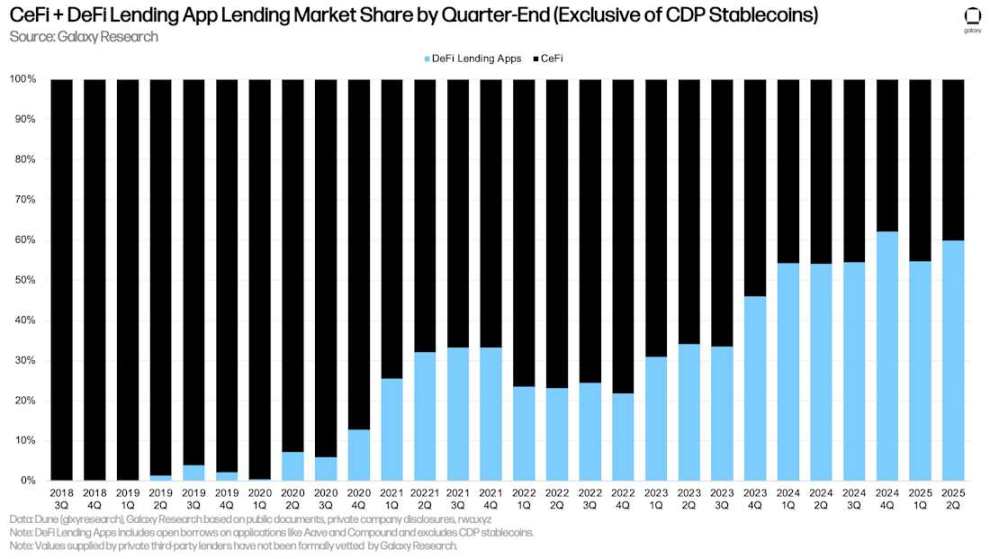

DeFi kredi uygulamalarındaki vadesi geçmiş borçlanmalardaki çeyreklik büyüme nedeniyle, CeFi kredi platformlarına karşı üstünlükleri 2024'ün 4. çeyreğinde bir kez daha tüm zamanların en yüksek seviyesine yaklaşıyor. 2025'in 2. çeyreğinin sonu itibarıyla DeFi kredi uygulamaları, CeFi kredi platformlarının %59,83'ünü oluşturuyordu. Bu oran, 2025'in 1. çeyreğindeki %54,56'dan artış gösterse de, 2024'ün 4. çeyreğindeki %61,99'luk zirveye göre 216 baz puan düşüş gösterdi.

Çeyrek sonuna göre CeFi + DeFi borç verme uygulaması pazar payı (CDP sabit kripto paraları hariç)

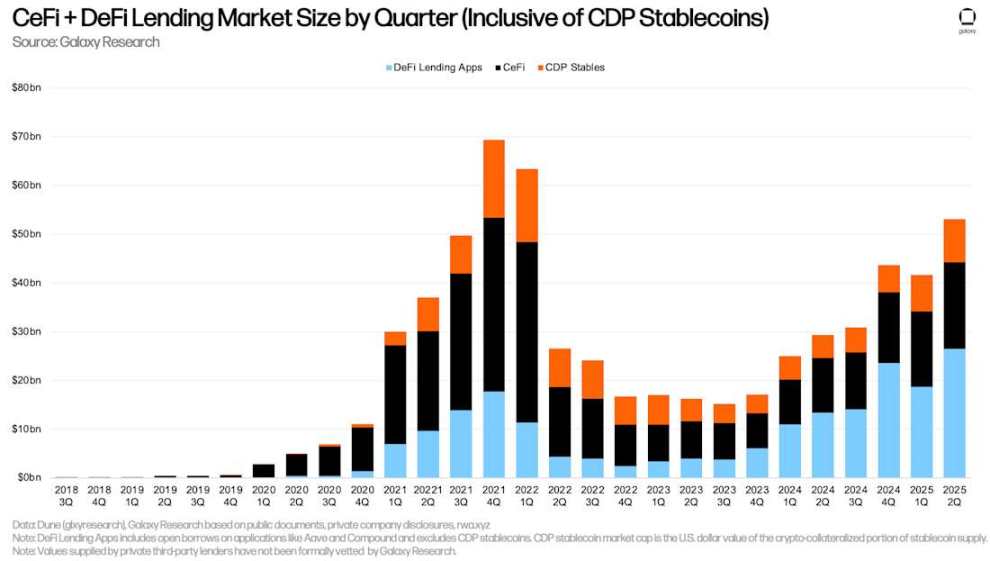

Üçüncü bileşen olan teminatlandırılmış borç pozisyonlarının (CDP'ler) stabil coin arzının kripto para teminatlı kısmı, bir önceki aya göre 1,24 milyar dolar (+%16,45) artış gösterdi. Benzer şekilde, bazı CeFi kuruluşlarının zincir dışı müşterilere kredi sağlamak için kripto para teminatlı CDP stabil coin'leri basmaya bel bağlaması nedeniyle, CeFi kredilerinin toplam büyüklüğü ile CDP stabil coin arzı arasında çift sayım olabilir.

Genel olarak, kripto teminatlı krediler 2025'in 2. çeyreğinde 11,43 milyar dolar (+%27,44) artarak 53,09 milyar dolara yükseldi. Sadece 2021'in 4. çeyreğinde (69,37 milyar dolar) ve 2022'nin 1. çeyreğinde (63,43 milyar dolar), bugünkü seviyelerden daha yüksek kripto teminatlı krediler ve CDP stablecoin bakiyeleri görüldü.

Üç aylık CeFi + DeFi borç verme pazarı büyüklüğü (CDP sabit kripto paraları dahil)

2025'in 1. çeyreğinin sonu itibarıyla, DeFi kredi uygulamaları kripto teminatlı kredi piyasasının %49,86'sını (2025'in 1. çeyreğine göre 515 baz puan artış), CeFi platformları %33,48'ini (373 baz puan düşüş) ve CDP sabit kripto paralarının kripto teminatlı kısmı %16,65'ini (142 baz puan düşüş) oluşturdu. DeFi kredi uygulamaları ve CDP sabit kripto paraları birleştirildiğinde, zincir üstü kredi platformları piyasanın %66,52'sini (373 baz puan artış) oluşturdu; bu oran, 2024'ün 4. çeyreğinin sonundaki %66,86'lık tarihi zirveden düştü.

Çeyrek sonuna göre CeFi + DeFi borç verme uygulaması pazar payı (CDP sabit kripto paraları dahil)

DeFi kredilendirmesine ilişkin diğer bakış açıları

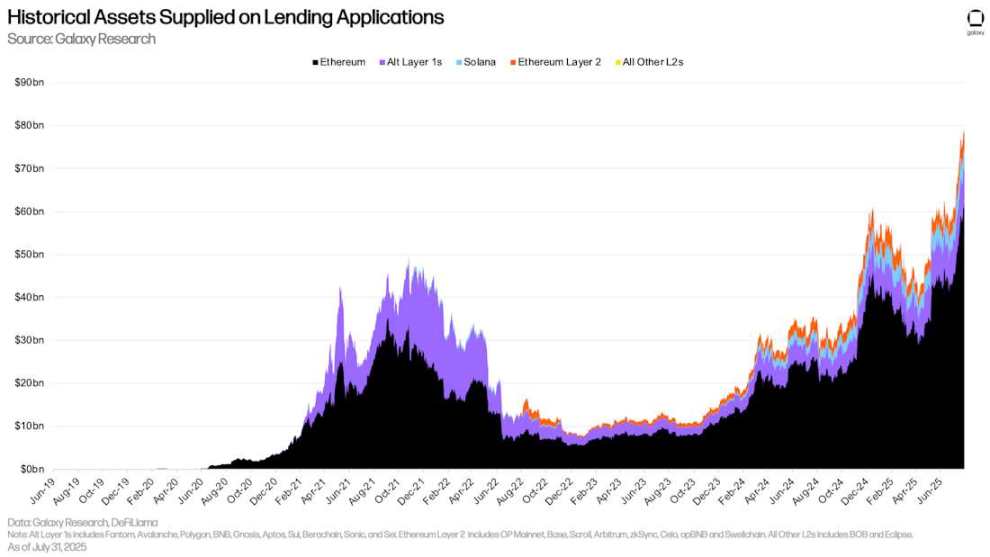

DeFi borçlanma, Ethereum'daki faaliyetlerin hakim olduğu yeni rekor seviyelere tırmanmaya devam ediyor. Ethena'nın "Liquid Leverage" girişimi, Aave ile ortaklığı ve Pendle Ana Token'larının (PT'ler) Aave ve Euler üzerinde kullanılmaya devam etmesi, zincir içi borç verme piyasasının genişlemesinde önemli bir rol oynadı. "Liquid Leverage" programı ve Pendle PT token'ları tarafından desteklenen kullanıcılar, teminatlandırılmış varlıkların getirisi ile borçlanma maliyetleri arasında arbitraj yaparak kâr elde etmelerini sağlayan "dönen stratejiler" uyguluyor. Genellikle ETH ve stETH (likit stake edilmiş ETH) ile kullanılan bu strateji, kullanıcıların Ethereum staking'inde yıllık faiz oranına (APY) kaldıraçlı bir şekilde maruz kalmalarını sağlıyor.

30 Haziran'daki çeyrek sonundan bu yana, DeFi borç verme uygulamalarının varlık arzı 20,06 milyar dolar (%33,91) artarak 79,22 milyar dolara yükseldi. 31 Temmuz 2025 itibarıyla Ethereum, DeFi borç verme arzının %78,22'sini oluşturuyor. Aynı dönemde Solana'nın mevduatları 4,3 milyar dolar olarak gerçekleşti ve bu da %5,43'lük bir paya denk geliyor.

Kredi başvurularında tarihi varlık arzı

DeFi kredi uygulamalarının borçlanma faaliyetleri, arz trendlerini yansıttı. 30 Haziran - 31 Temmuz tarihleri arasında, DeFi kredi uygulamaları 6,2 milyar dolar yeni borçlanma (+%33,94) ekledi. Ethereum, 8,48 milyar dolarlık yeni borçlanma ile hem mutlak hem de göreli büyümeye öncülük etti ve %42,73'lük bir büyüme oranına ulaştı. Aynı dönemde, Ethereum'un 2. Katman borçlanma faaliyeti, toplam borçlanmanın 309,73 milyon dolar (+%24,71) artmasıyla büyüme açısından ikinci sırada yer aldı.

Kredi başvurularında tarihi borçlanma varlıkları

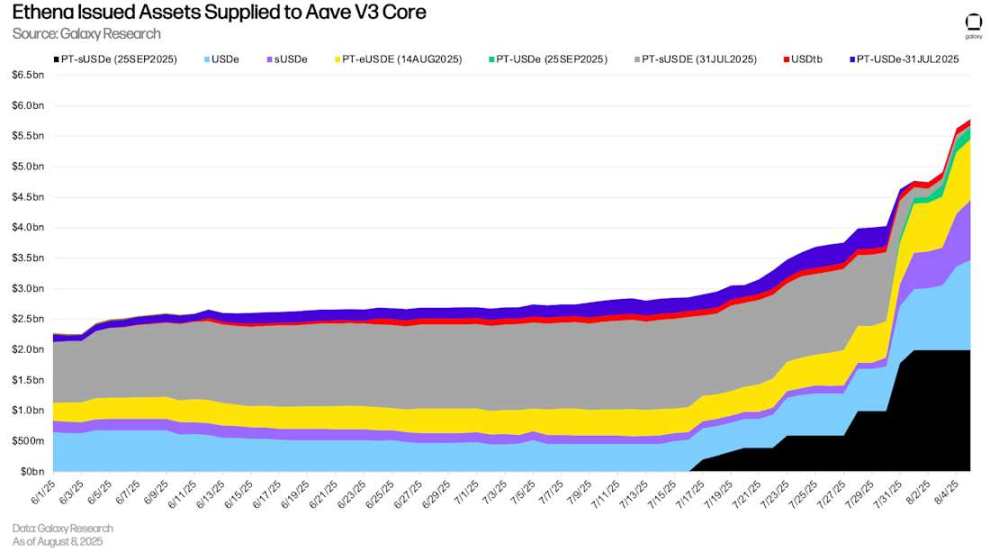

8 Ağustos itibarıyla, Aave V3 Core'da 5,79 milyar dolar değerinde Ethena varlığı bulunuyordu ve bunların %55,88'i Pendle PT token'larından oluşuyordu. Ayrıca, USDe (Ethena'daki sentetik USD) ve sUSDe (getirileri USDe'nin temel teminatından gelen hisseli USDe) toplam tutarı 2,45 milyar dolardı.

Ethena tarafından ihraç edilen varlıklar Aave V3 Core'a tedarik edildi

Zincir içi ve zincir dışı faiz oranları

Aşağıda, zincir içi borç verme piyasasında ve zincir dışı platformlarda stablecoinler, BTC ve ETH için borçlanma oranlarının karşılaştırması yer almaktadır.

Stablecoin'ler

Zincir içi ve zincir dışı faiz oranları

Aşağıda, zincir içi borç verme piyasasında ve zincir dışı platformlarda stablecoinler, BTC ve ETH için borçlanma oranlarının karşılaştırması yer almaktadır.

Stablecoin'ler

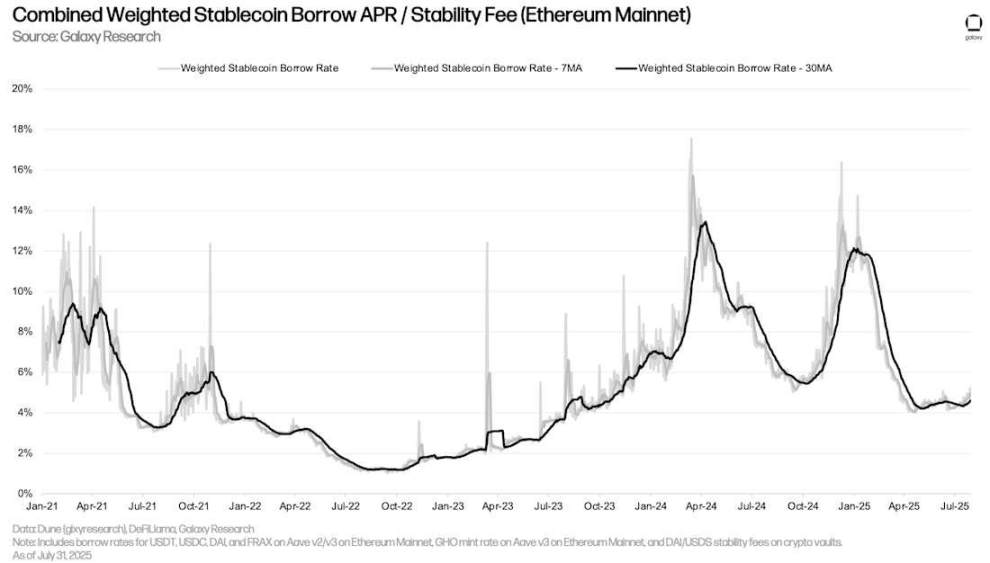

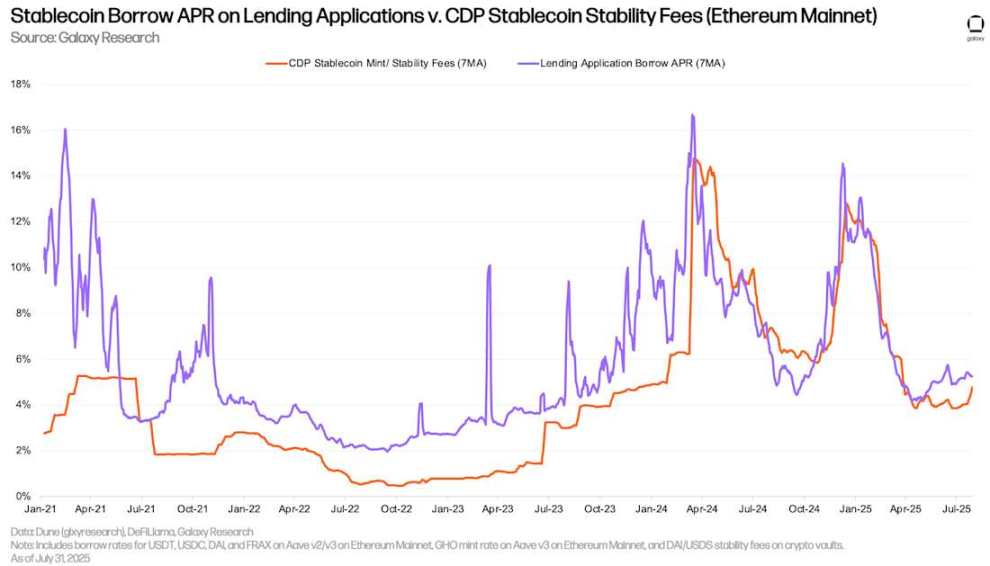

Ağırlıklı ortalama stabilcoin borçlanma oranı, 31 Mart'taki %4,7'den 31 Temmuz'da %4,96'ya hafifçe yükseldi (ağırlıklı ortalama stabilcoin borçlanma oranı ve CDP stabilcoin basım ücretlerinin yedi günlük hareketli ortalaması kullanılarak). Bu küçük artış, borçlanma faaliyetlerindeki hafif artıştan kaynaklanırken, stabilcoin borç verme piyasası parametreleri büyük ölçüde değişmeden kaldı. Aave'deki (en büyük stabilcoin likidite merkezi) stabilcoin faiz oranları, Mart 2025 ortasından bu yana değişmedi.

Bileşik Ağırlıklı Sabit Kripto Para Birimi Borçlanma Yıllık Faiz Oranı/İstikrar Ücreti (Ethereum Ana Ağı)

Aşağıda, kredi uygulamaları aracılığıyla stablecoin ödünç almanın ve teminat olarak kripto para kullanarak bunları basmanın maliyetleri yer almaktadır. Her iki faiz oranı da benzer şekilde hareket etse de, CDP basma oranları genellikle daha az oynaktır çünkü periyodik olarak manuel olarak ayarlanır ve piyasayla gerçek zamanlı olarak dalgalanmaz.

Kredi Uygulamalarındaki Stablecoin APR'si ve CDP Stablecoin İstikrar Ücretleri (Ethereum Ana Ağı)

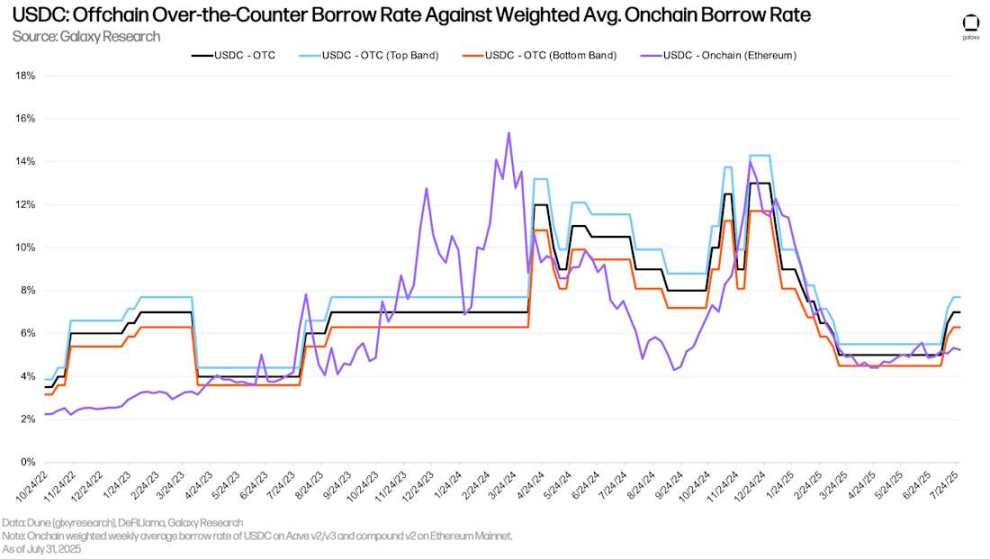

Temmuz başından bu yana, tezgah üstü (OTC) USDC faiz oranları hafifçe yükselmeye başlarken, zincir içi kredi uygulamalarındaki faiz oranları büyük ölçüde sabit kalmıştır. 28 Temmuz 2025 itibarıyla, zincir içi USDC faiz oranları ile tezgah üstü faiz oranları (zincir içi faiz oranı eksi OTC faiz oranı) arasındaki fark, 30 Aralık 2024'ten bu yana en yüksek seviyesine ulaşmıştır. Çeyrek boyunca devam eden fiyat artışlarına rağmen, hem zincir içi hem de tezgah üstü stablecoin faiz oranları sabit kalmıştır.

USDC: OTC Borçlanma Oranı ve Ağırlıklandırılmış Ortalama Zincir İçi Borçlanma Oranı

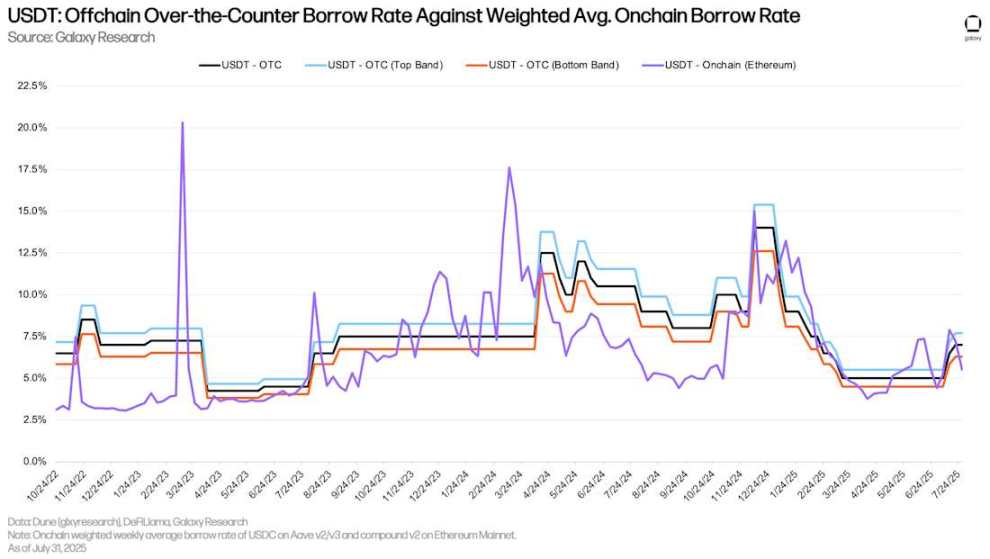

Aşağıdaki grafik, USDT için aynı faiz oranlarını göstermektedir. Temmuz başından bu yana, USDT'nin zincir içi ve tezgah üstü faiz oranları, USDC'ninkine kıyasla birbirine daha yakın seyretmiştir.

Aşağıdaki grafik, USDT için aynı faiz oranlarını göstermektedir. Temmuz başından bu yana, USDT'nin zincir içi ve tezgah üstü faiz oranları, USDC'ninkine kıyasla birbirine daha yakın seyretmiştir.

USDT: OTC borçlanma oranı ve ağırlıklı ortalama zincir içi borçlanma oranı

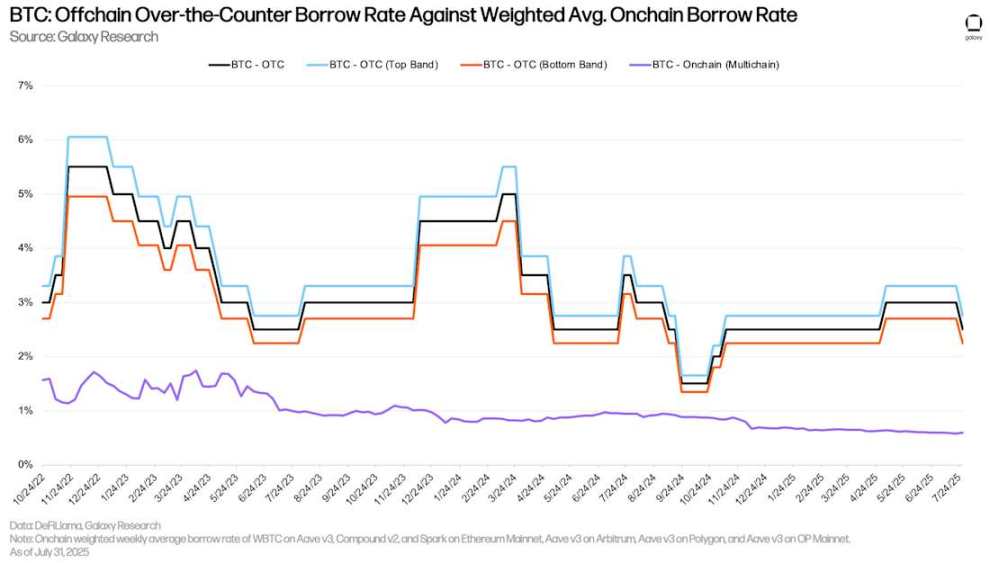

Bitcoin

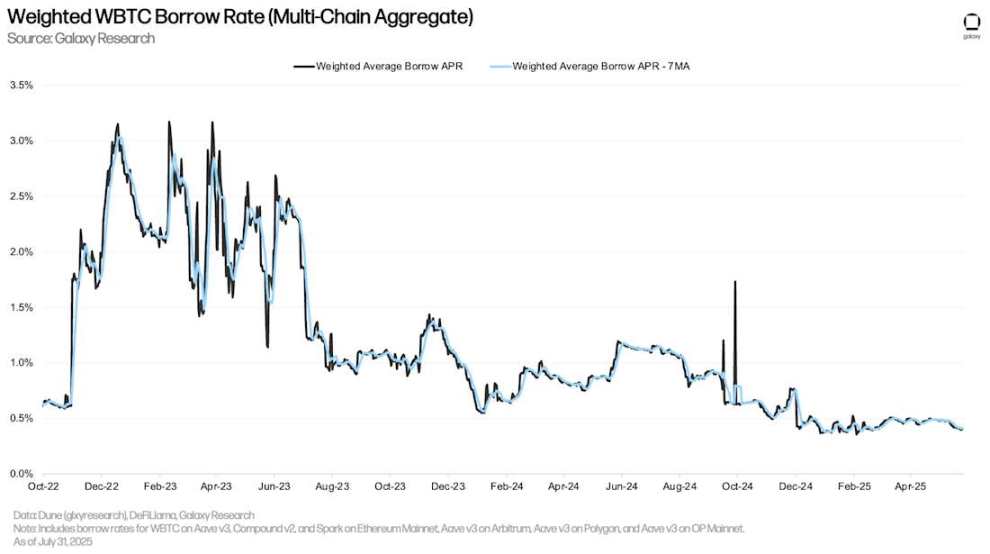

Aşağıdaki grafik, çeşitli uygulama ve zincirlerdeki kredi uygulamalarındaki Wrapped Bitcoin (WBTC) için ağırlıklı borçlanma oranlarını göstermektedir. Zincir içi WBTC borçlanma maliyetleri genellikle daha düşüktür çünkü Wrapped Bitcoin, zincir içi piyasalarda öncelikli olarak teminat olarak kullanılır ve borçlanma talebi düşüktür. Sabit kripto paralarla karşılaştırıldığında, zincir içi BTC borçlanma maliyetleri, kullanıcılar daha az sıklıkla borç alıp geri ödediği için istikrarlı kalmaya devam etmektedir.

Ağırlıklı WBTC Borçlanma Oranı (Çok Zincirli Toplama)

Zincir üstü ve tezgah üstü BTC borçlanma oranları arasındaki tarihsel farklılık ikinci çeyrekte de devam etti. Tezgah üstü piyasasında BTC talebini temel olarak iki faktör yönlendiriyor: 1) BTC'yi açığa satmak; ve 2) BTC'yi stablecoin ve nakit krediler için teminat olarak kullanmak. İlki, zincir üstü borç verme piyasasında daha az yaygın bir talep kaynağı olup, zincir üstü ve tezgah üstü BTC borçlanma maliyetleri arasında bir tutarsızlığa yol açıyor.

Nisan ayı başlarında, piyasa Kurtuluş Günü dip seviyelerinden güçlü bir şekilde toparlanınca, tezgah üstü BTC faiz oranları hafifçe yükseldi. Ancak, Temmuz ayı sonlarında piyasanın soğumasıyla birlikte faiz oranları, ikinci çeyreğin başında görülen %2,25 seviyesine geriledi.

BTC: OTC borçlanma oranı ve ağırlıklı ortalama zincir içi borçlanma oranı

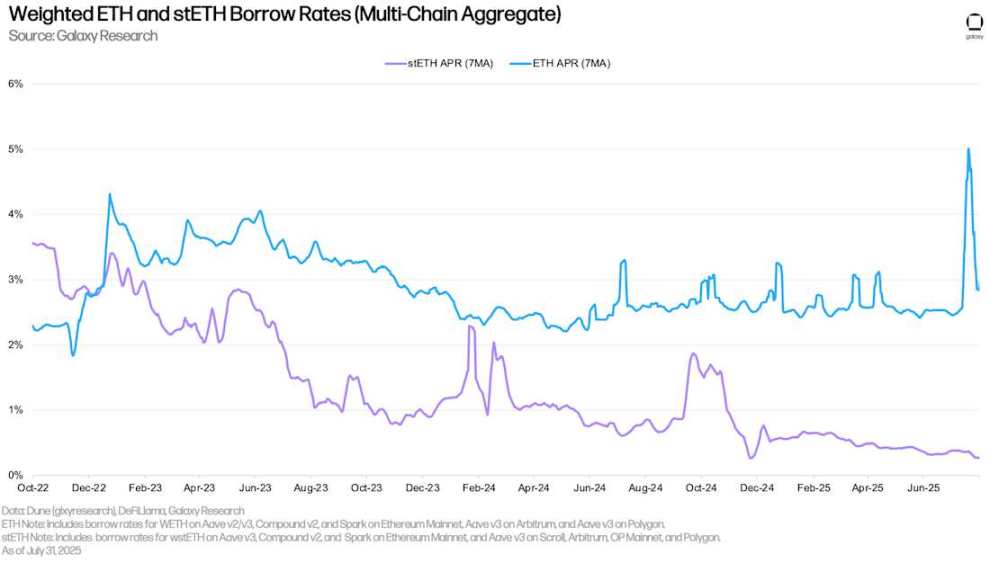

ETH ve stETH

Aşağıdaki grafik, çeşitli uygulama ve zincirlerde ETH ve stETH (Lido protokolünde stake edilmiş ETH) için ağırlıklı borçlanma oranlarını göstermektedir. Tarihsel olarak, ETH borçlanma maliyetleri stETH'den daha yüksek olmuştur çünkü kullanıcılar dönen stratejileri uygulamak için ETH borçlanarak Ethereum ağının yıllık stake etme oranına kaldıraçlı bir şekilde maruz kalmaktadır (stETH'yi teminat olarak kullanarak). Sonuç olarak, ETH borçlanma oranları genellikle Ethereum ağının yıllık stake etme oranı etrafında 30-50 baz puan dalgalanmaktadır. Borçlanma maliyetleri stake etme getirilerini aştığında, bu strateji ekonomik olmaktan çıkar ve sonuç olarak ETH borçlanma oranları uzun süreler boyunca yıllık stake etme oranını nadiren aşar. Ancak, Temmuz ayında Aave V3 Core'dan büyük miktarda ETH çekilmesi nedeniyle ETH borçlanma oranları önemli ölçüde artmıştır. Bu olayın etkisi aşağıda ayrıntılı olarak ele alınmaktadır.

WBTC'ye benzer şekilde, stETH için borçlanma maliyetleri genellikle daha düşüktür çünkü varlık öncelikle teminat olarak kullanılır ve nispeten düşük bir kullanım oranına sahiptir.

WBTC'ye benzer şekilde, stETH için borçlanma maliyetleri genellikle daha düşüktür çünkü varlık öncelikle teminat olarak kullanılır ve nispeten düşük bir kullanım oranına sahiptir.

Ağırlıklı ETH ve stETH borçlanma oranları (çok zincirli toplama)

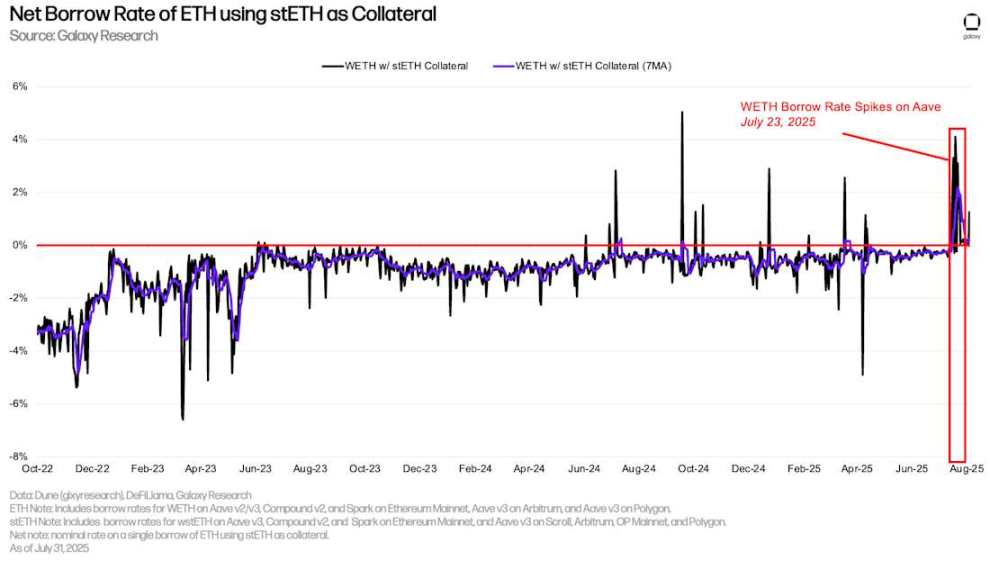

Kullanıcılar, teminat olarak Liquid Staking Token'ları (LST'ler) veya Liquid Restaking Token'ları (LRT'ler) (bu getiri üreten token'lar) kullanarak, düşük (hatta negatif) net borçlanma oranlarıyla ETH kredisi alabilirler. Bu maliyet etkinliği, bir geri dönüşüm stratejisinin kullanımını teşvik eder: kullanıcılar, stake edilmemiş ETH ödünç almak için LST'leri teminat olarak tekrar tekrar kullanır, stake eder ve ardından oluşturulan LST'leri daha fazla ETH ödünç almak için kullanır ve böylece ETH staking yıllık faiz oranına olan maruziyetlerini artırır. Bu strateji, yalnızca ETH'nin borçlanma maliyeti, stETH staking yıllık faiz oranından düşük olduğunda işe yarar. Çoğu durumda, kullanıcılar bu stratejiyi başarıyla uygulayabilir. Ancak, 15 Temmuz ile 25 Temmuz arasında Aave V3 Core'dan yaklaşık 300.000 ETH çekildi ve bu da ETH borçlanma oranlarının yükselmesine ve geri dönüşüm stratejisinin kârsız hale gelmesine neden oldu (net faiz oranı aşağıdaki şekilde sürekli olarak %0'ın üzerindedir).

stETH'yi teminat olarak kullanarak ETH için net borçlanma oranı

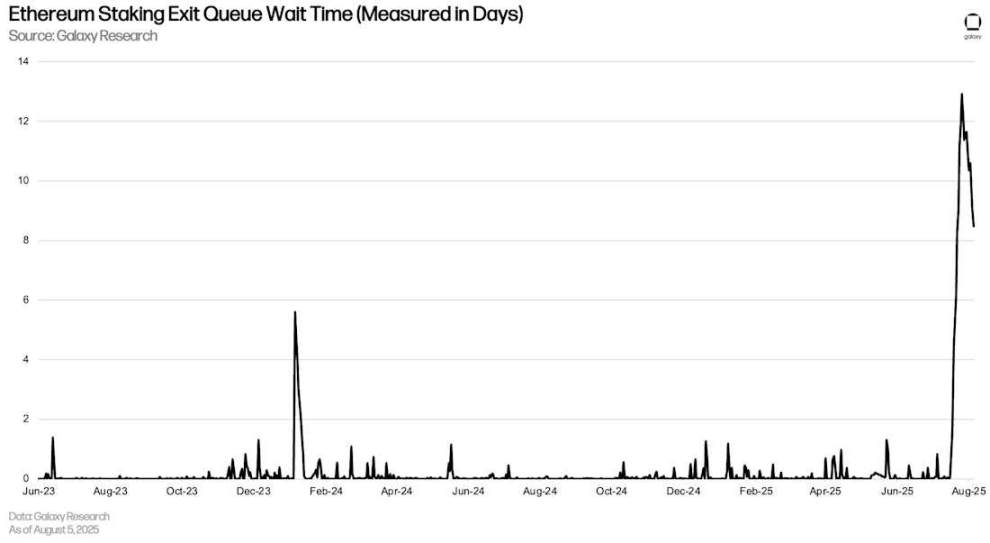

Bu olay, Ethereum'un çıkış kuyruklarında domino etkisi yarattı ve kullanıcılar, Ethereum'un Beacon Zinciri'nden ETH'yi çıkarmayı gerektiren dönen pozisyonlarını kapatmak için acele ettiler. En yoğun döneminde, ETH'yi çıkarmak için bekleme süreleri neredeyse 13 güne ulaşarak tüm zamanların en yüksek seviyesine ulaştı. Aave'deki bu olay, nadir de olsa DeFi piyasasının blok zincirinin işleyişi üzerinde önemli bir etkiye sahip olabileceğini gösteriyor.

Ethereum staking çıkış kuyruğu bekleme süresi (gün olarak)

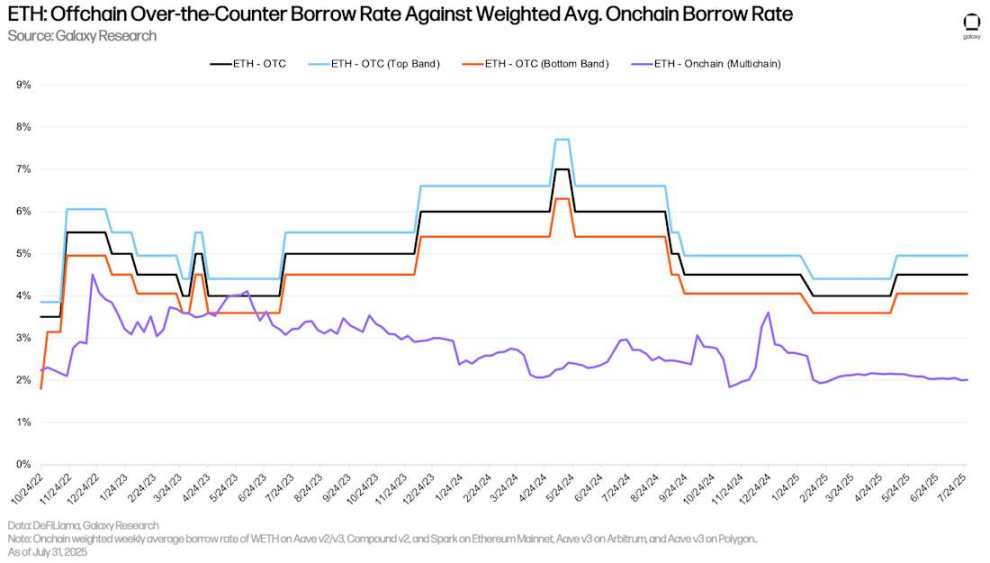

ETH OTC faiz oranı

Bitcoin'e benzer şekilde, zincir içi borç verme uygulamaları aracılığıyla ETH ödünç almanın maliyeti, tezgah üstü (OTC) borçlanmaya kıyasla önemli ölçüde daha düşüktür. Bu durum temel olarak iki faktörden kaynaklanmaktadır: 1) BTC'ye benzer şekilde, OTC piyasasında kısa satış talebi vardır ve bu, zincir içi piyasalarda daha az yaygındır; ve 2) Ethereum'un yıllık hisse senedi oranı (APR), OTC borçlanması için bir taban sağlar; çünkü tedarikçilerin varlıklarını OTC platformlarına APR'den daha düşük bir oranda yatırmaları veya OTC platformlarının varlıklarını APR'den daha düşük bir oranda ödünç vermeleri için çok az teşvikleri vardır. Bu nedenle, ETH için, OTC borçlanmasının taban oranı genellikle APR iken, zincir içi APR genellikle tavandır.

ETH: OTC borçlanma oranı ve ağırlıklı ortalama zincir içi borçlanma oranı

Kurumsal Borç Stratejileri

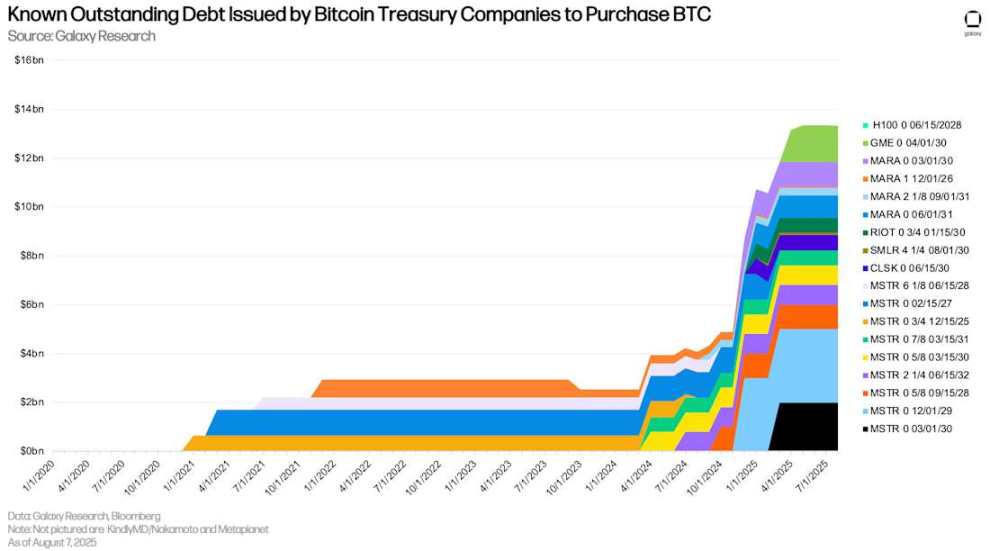

Dijital Varlık Rezerv Şirketleri (DATCO'lar) ikinci çeyrekte temel bir tema olmaya devam etti. Mart ve Haziran ayları arasında Ethereum rezerv şirketlerinin (DATCO'lar) yükselişi, yılın ilk aylarında bu tür kuruluşların nispeten nadir görülmesine rağmen, DATCO alanında dikkate değer bir trend haline geldi. Bazı Bitcoin ve Ethereum rezerv şirketleri arasındaki temel fark, Bitcoin rezerv şirketlerinin varlık satın almak için borç finansmanı kullanmasıdır. Buna karşılık, son birkaç ayda faaliyete geçen büyük Ethereum rezerv şirketleri, finansman için tamamen halka açık hisse senetlerine özel yerleştirmeler (PIPE'ler), özel yerleştirmeler, çevrimiçi piyasa teklifleri (ATM'ler) ve diğer varlıkların satışlarına (örneğin, ETH satın almak için BTC satışı) güvendiler. Bu nedenle, Bitcoin DATCO'ları tarafından yeni borç ihracı yapılmamasıyla birlikte, izlenebilir rezerv şirketlerinin ödenmemiş borç bakiyesi 12,74 milyar dolar (GameStop dahil) olarak değişmeden kaldı.

Bitcoin Reserve tarafından BTC satın almak için ihraç edilen bilinen ödenmemiş borç

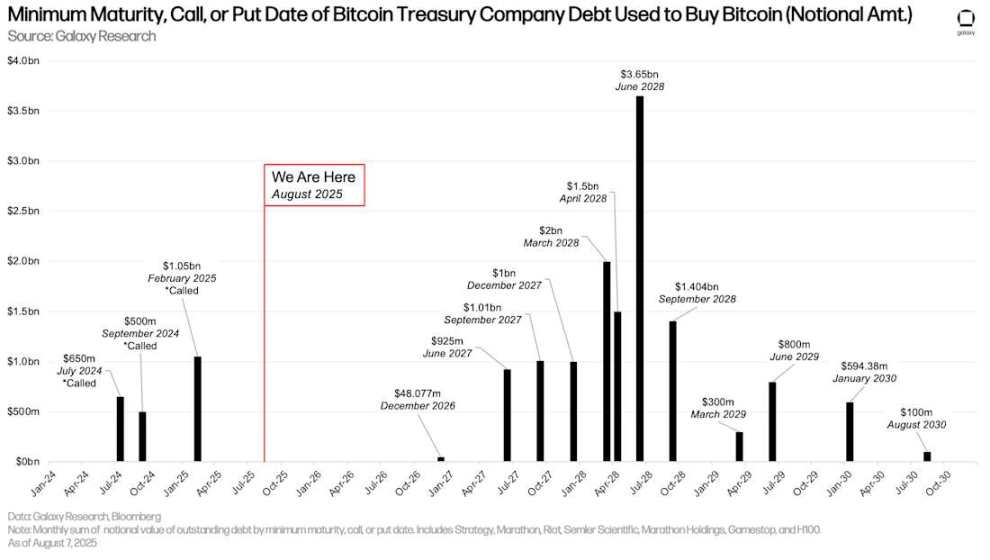

Yeni borçlanma imkânı olmadığından, DATCO'ların borçları boyut ve vade açısından istikrarlı seyrediyor. Ancak, vadesi dolacak 3,65 milyar dolarlık borçla Haziran 2028 hala takip edilmesi gereken bir ay. İlk borç diliminin vadesi 16 ay sonra, Aralık 2026'da dolacak.

Bitcoin Reserve'in Bitcoin satın almak için kullandığı borcun en erken vadesi, itfası veya geri ödeme tarihi (notional tutar)

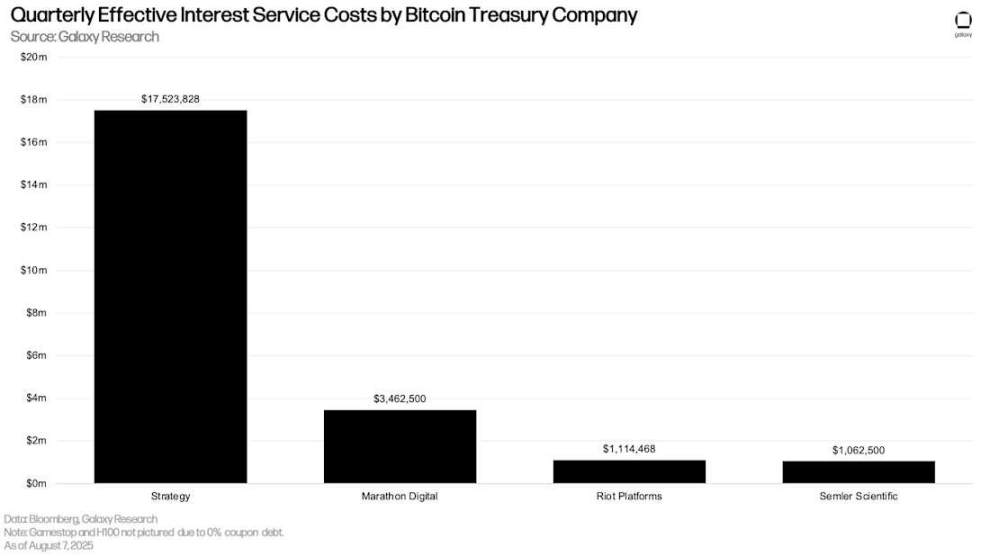

Faiz getiren borçlanma araçları ihraç eden DATCO'lar, vade takvimlerine benzer şekilde, bir önceki çeyrekle tutarlı olarak üç aylık faiz ödemeleri gerçekleştirdi. Strategy (eski adıyla MicroStrategy), 17,5 milyon dolar ile en yüksek üç aylık faiz giderine sahip oldu.

Bitcoin Reserve'in çeyreklik gerçek faiz giderleri

vadeli işlem piyasası

Vadeli işlemlerdeki (sürekli vadeli işlemler dahil) açık pozisyonlar ikinci çeyrekte hızla arttı. 30 Haziran itibarıyla, büyük platformlardaki toplam vadeli işlem açık pozisyonu 132,6 milyar dolara ulaştı. Bu, 31 Mart'taki birinci çeyrek sonuna göre 36,14 milyar dolarlık (+%37,47) bir artışı temsil ediyor. Aynı dönemde, Bitcoin vadeli işlem açık pozisyonu 16,85 milyar dolar (+%34,92), Ethereum vadeli işlem açık pozisyonu 10,54 milyar dolar (+%58,65), Solana vadeli işlem açık pozisyonu 1,97 milyar dolar (+%42,82) ve diğer kripto para vadeli işlem açık pozisyonu %38,52 arttı. Toplam açık pozisyonun mutlak kaldıraç miktarını tam olarak yansıtmadığını belirtmek önemlidir; çünkü bazı açık pozisyonlar uzun spot pozisyonlarla dengelenebilir ve bu da yatırımcıların dayanak varlığa delta-nötr maruziyetini sürdürmelerine olanak tanır.

Geçtiğimiz çeyrekten bu yana aşağıdaki vadeli işlem platformlarını ekledik:

- BingX

- Bitunix

- CoinEx

- Coinbase

- Geçit

- KuCoin

- MEKSİKA

- dYdX

Vadeli işlem piyasasında açık faiz

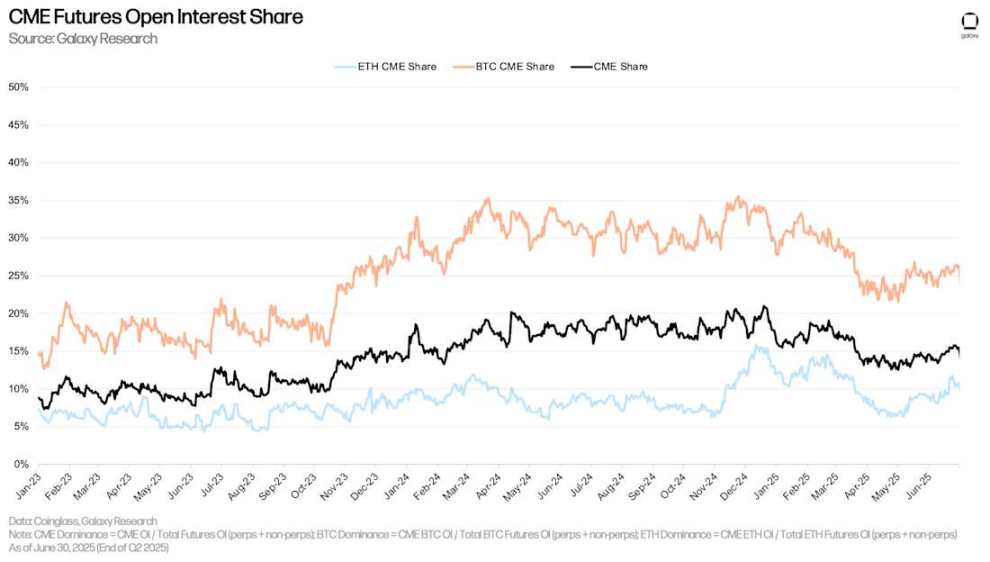

30 Haziran itibarıyla CME'deki açık faiz (sürekli ve sürekli olmayan sözleşmeler dahil) %15,48 seviyesindeydi; bu oran 31 Mart'taki %13,99 seviyesinden 149 baz puan, 1 Ocak'taki seviyesinden ise 58 baz puan daha yüksekti. Chicago borsasının açık faizi 21 Şubat'ta %19,08'e ulaşmış ve o tarihten bu yana 360 baz puan düşmüştü.

30 Haziran itibarıyla, CME'nin Ethereum açık pozisyonu (CME Ethereum açık pozisyonunun toplam piyasa açık pozisyonuna bölünmesiyle hesaplanmıştır) %10,77 olarak gerçekleşti; bu oran, 2025 yılının ilk çeyreğinin sonuna göre 218 baz puan artış, 1 Ocak 2025'e göre ise 118 baz puan düşüş anlamına geliyor. Benzer şekilde, CME'nin Bitcoin açık pozisyonu da ikinci çeyrekte 380 baz puan artarak %26,32'ye yükseldi; bu oran, yıl başına göre 152 baz puan düşüş anlamına geliyor.

CME vadeli işlem açık faizi

Sürekli Vadeli İşlemler

Sürekli Vadeli İşlemler

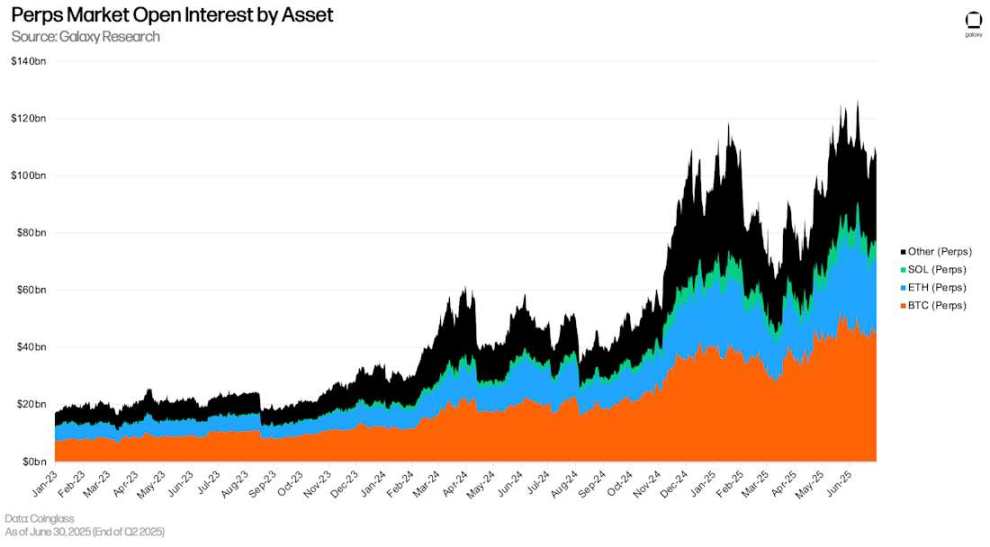

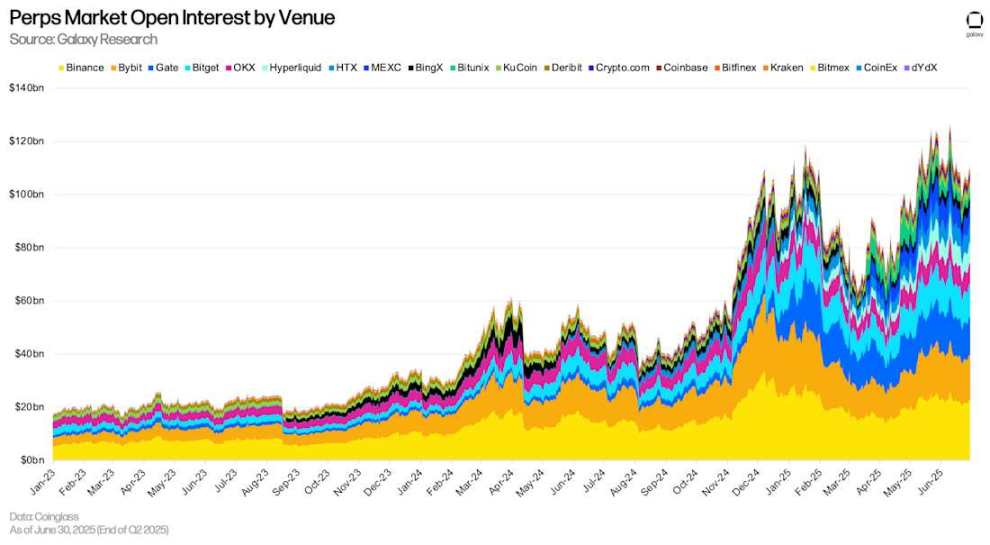

30 Haziran itibarıyla, sürekli vadeli işlem sözleşmelerindeki açık pozisyon sayısı, ilk çeyrek sonuna göre 29,2 milyar dolar (+%36,66) artarak 108,922 milyar dolara ulaştı. Sürekli vadeli işlem sözleşmelerindeki açık pozisyon sayısı, 10 Haziran'da ulaşılan 126,7 milyar dolarlık tüm zamanların en yüksek seviyesinden %14,18 daha düşüktü. 30 Haziran itibarıyla, Bitcoin sürekli vadeli işlemleri %41,77, Ethereum %23,13, Solana %5,88 ve diğer varlıklar %29,23 pazar payına sahipti.

Varlığa Göre Sürekli Vadeli İşlem Açık Faizi

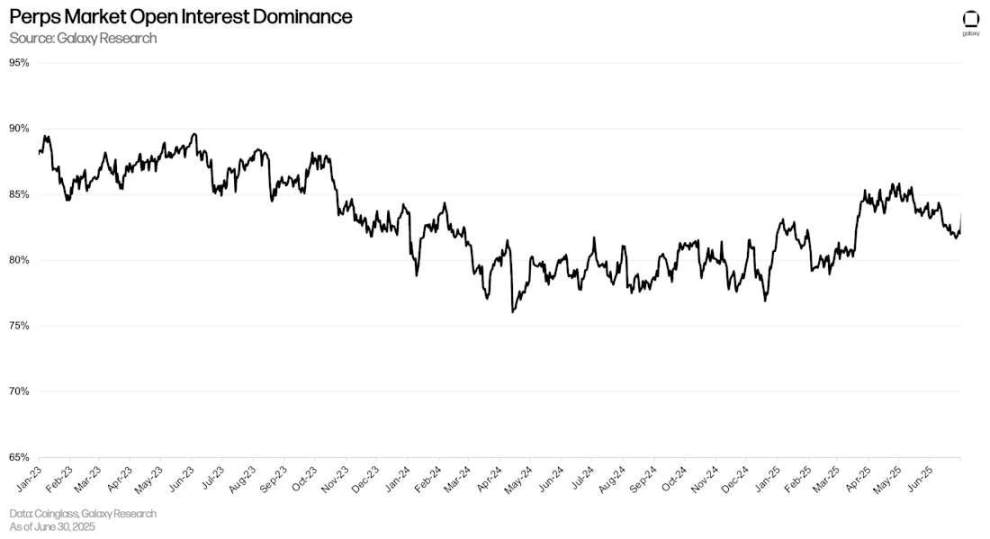

30 Haziran itibarıyla vadeli işlem sözleşmelerindeki açık pozisyon oranı, birinci çeyrek sonuna göre 231 baz puan azalarak %82,02 oldu.

Sürekli vadeli işlemler açık faiz oranı

Binance, açık pozisyonların %20,83'ünü oluşturarak sürekli vadeli işlemler piyasasında en büyük paya sahiptir. Bunu Bybit (%15,41) ve Gate (%12,85) takip etmektedir. İkinci çeyrek sonu itibarıyla Hyperliquid'in açık pozisyonu 7,516 milyar dolar olup, toplam sürekli vadeli işlemler piyasasının %6,91'ini temsil etmektedir.

Platforma Göre Sürekli Vadeli İşlem Açık Pozisyonları

Sonuç olarak

Sistemdeki kaldıraç, zincir içi borçlanmanın tüm zamanların en yüksek seviyelerine ve genel kripto teminatlı kredilendirmenin çok yıllık zirvelere ulaşmasıyla yeni zirvelere ulaşmaya devam ediyor. Bu büyüme, kredi faaliyeti ile fiyat artışları arasındaki refleksif ilişki; rezerv şirketlerin önemli bir yeni talep kaynağı olarak kaldıraç kullanması; ve DeFi'de yeni, sermaye açısından verimli teminatların yaygınlaşması gibi faktörlerden kaynaklanıyor. Bu eğilim, açık pozisyonların da önemli bir büyüme kaydettiği vadeli işlem piyasalarında da belirgindir.

İleriye baktığımızda, DeFi katılımcıları arasındaki sürekli iş birliği ve yeni teminat türlerinin optimizasyonu, DeFi kredi piyasasının önümüzdeki çeyreklerde büyümeye devam etmesinin beklendiğini gösteriyor. Bu arada, CeFi kredi piyasası da rezerv şirketlerinin desteğinden ve genel piyasa iyimserliğinden faydalanıyor.

Tüm Yorumlar