Yazan: Santiago Roel Santos

Tahmin piyasaları şu sıralar çok popüler. Temel mantığa katılıyorum, ancak bu tür bir işletmenin Robinhood gibi büyük finansal uygulamalara entegre edilmeye uygun olduğuna inanmakta zorlanıyorum.

Uzun zamandır, müşteri edinme kanallarının, tüketici odaklı (C-seviyesi) bir finansal işletme kurmanın en büyük zorluğu olduğuna inanıyorum. Bir şirket kanal avantajına sahip olduğunda, bunu işini genişletmek için bir temel olarak kullanmalıdır. Ancak, bu tür bir genişlemenin öncülü, yeni işin platformun temel değer önerisini zayıflatmak yerine güçlendirmesidir.

Dağıtım kanalları engelsiz erişim sağlarken, kalitesiz ürünler bu kanalları aksatabilir.

Uzun zamandır, gerçek müşteri edinme kanallarına sahip ve son kullanıcılara doğrudan ulaşabilen şirketleri inceliyor ve mevcut iş modellerine finansal modüller eklenip eklenemeyeceğini araştırıyorum. Temel mantık açık: Kullanıcılar size zaten güven duymuşsa, yeni finansal ürünler eklemenin marjinal maliyeti son derece cazip olacaktır.

Kripto para altyapısının ortaya çıkışı, bu maliyet hesaplama formülünü temelden değiştirdi. Dijital bankalar hizmet arayüzlerini başarıyla dijitalleştirmiş olsalar da, internet çağından önce var olan ve maliyetli geleneksel banka takas ağlarıyla sınırlı kalmaya devam ediyorlar. Kripto para teknolojisi, takas ağlarının maliyet yapısını doğrudan bozarak, finans sektörünü leasing ve aracı kurumlara büyük ölçüde bağımlı bir modelden açık protokollere dayalı yeni bir modele dönüştürüyor. Bugün, cüzdanlar, programlanabilir para ve küresel takas, ucuz ve kolayca erişilebilir temel bileşenler haline geldi.

Ancak bu, tüm operasyonların maliyetlerinin anında düşürülebileceği anlamına gelmez. Şirketler, karar verme hatalarından kaçınmak için dikkatli planlama yapmalıdır.

Maliyetlerin gerçekten önemli ölçüde azaldığı yerler:

- Takas ve ödeme: Dünya Çapında Bankalararası Finansal Telekomünikasyon Birliği (SWIFT) aracılığıyla 10 milyon ABD doları tutarındaki sınır ötesi transferler genellikle birkaç gün sürer ve aracı banka ücretlerine neden olur; ancak, blok zincirindeki stablecoin'ler kullanılarak yapılan transferler, ihmal edilebilir maliyetlerle saniyeler içinde tamamlanabilir.

- Defter tutma: Özel bir veritabanını doğrulamak için ayrı bir ekip kurmaya gerek yoktur; blok zinciri, mutabakat için doğrudan paylaşılan bir temel sistem olarak kullanılabilir.

Maliyetlerin yüksek kaldığı yerler:

- Uyumluluk ve risk kontrolü: Birçok durumda, kripto para sektöründeki uyumluluk maliyetleri geleneksel finans sektöründekinden bile daha yüksektir. Mevcut düzenleyici ortam oldukça parçalıdır ve düzenleyici standartlar giderek daha katı hale gelmektedir.

- Fiat para yatırma ve çekme kanalları: Fiat para birimi ile kripto para birimi arasındaki iki yönlü değişim hala geleneksel finansal takas ağlarına bağlıdır ve işlem ücretleri, havale ücretleri ve banka bağlantı maliyetleri gibi giderler hala mevcuttur.

Kripto paralar, aracı katmanlarını ortadan kaldırarak, sadece geleneksel bankacılık sistemine bağlanmakla kalmayıp, mevcut takas ve ödeme katmanlarının yerini doğrudan almıştır. Geliştiricilerin iş modelleri de, her adımda aracılara ödeme yapılmasını gerektiren yüksek değişken maliyetli bir modelden, yalnızca ağ maliyetlerinin ödendiği bir hizmet modeline dönüşmüştür. Bu dönüşüm, Netflix'in posta yoluyla DVD kiralama hizmetinden çevrimiçi video akış platformuna geçişine benzetilebilir.

Bu yapısal dönüşüm, finansal süper uygulama kavramının tekrar tekrar gündeme gelmesine yol açmıştır. Daha düşük işletme maliyetleri, daha zengin bir ürün portföyü ve daha yüksek kullanıcı ömrü değeri. Teoride, bu, ilgili tüm taraflar için kazan-kazan bir dönüşümdür.

Gerçekte ise, iş genişlemesinin sırası ve ürün portföyü stratejisi çok önemli bir rol oynar.

Görünmez Katil: Hizmet Maliyetleri

Süper uygulamaların çoğu stratejilerini kullanıcı edinme maliyetlerine odaklıyor. Ancak gerçek, ölümcül gizli tehlike genellikle başka bir boyutta gizleniyor: kullanıcı hizmet maliyetleri.

Bu, geleneksel finans kurumlarının sürekli olarak hafife aldığı gizli bir maliyettir. Yeni bir ürünün yol açtığı operasyonel sürtünme, mevcut altyapının operasyonel verimliliğini aştığında, süper uygulama modeli başarısız olacaktır.

"Büyük müşteriler ve bireysel yatırımcılar" arasındaki çatışmayı örnek olarak ele alalım. Yüksek net değere sahip müşteriler etrafında son derece erişilebilir bir insan hizmetleri sistemi kurmuş bir banka, milyonlarca küçük ölçekli kullanıcıya hizmet verecek şekilde doğrudan dönüşüm geçiremez. Hesap bakiyesi sadece 500 dolar olan bir müşteri için, yılda sadece bir veya iki insan müdahalesi gerekse bile (örneğin uyumluluk incelemesi veya müşteri hizmetleri danışmanlığı), maliyet yapısı açısından bu müşteri kârsız olmaya mahkumdur.

"Büyük müşteriler ve bireysel yatırımcılar" arasındaki çatışmayı örnek olarak ele alalım. Yüksek net değere sahip müşteriler etrafında son derece erişilebilir bir insan hizmetleri sistemi kurmuş bir banka, milyonlarca küçük ölçekli kullanıcıya hizmet verecek şekilde doğrudan dönüşüm geçiremez. Hesap bakiyesi sadece 500 dolar olan bir müşteri için, yılda sadece bir veya iki insan müdahalesi gerekse bile (örneğin uyumluluk incelemesi veya müşteri hizmetleri danışmanlığı), maliyet yapısı açısından bu müşteri kârsız olmaya mahkumdur.

Yerel dijitalleşmenin gerçek avantajı, daha estetik bir kullanıcı arayüzünden değil, kullanıcı hizmet maliyetlerini neredeyse sıfıra indiren otomatik arka uç sistemlerinden gelir. Bu temel olmadan, körü körüne daha fazla ürün eklemek yalnızca kar marjlarını iyileştirmeyi başaramamakla kalmayacak, aynı zamanda işletme maliyetlerinde de büyük bir uçurum yaratacaktır.

Piyasayı Tahmin Etmenin Neden Mantıklı Olduğu

Robinhood'un bakış açısından, tahmin piyasası işine girmek mantıksız bir karar değildi.

GameStop hisse senedi opsiyon ticareti yapan kullanıcıların, Pazar günü oynanan futbol maçlarına veya siyasi seçim sonuçlarına bahis oynamaya da ilgi duymaları muhtemeldir. Kullanıcı davranış analizi, kitlelerinde yüksek derecede örtüşme olduğunu göstermektedir. Bir bakıma, bu işletmeler esasen opsiyon ticareti kategorisine girmektedir. Polymarket ve Kalshi gibi platformlar bu mantığa dayanarak büyük miktarda para toplamış ve kumarhanelerden sigorta şirketlerine kadar birçok sektör bu pazara girmeyi ummaktadır.

Dolayısıyla, tamamen teorik bir bakış açısıyla, tahmin piyasası işi gerçekten de Robinhood'un mevcut ekosistemiyle uyumludur.

Ancak stratejinin özü "bir şirketin ne yapabileceği"nde değil, "bir şirketin ne yapması gerektiği"nde yatar.

Seçim yapma yaklaşımımız

Müşteri edinme kanalları zaten kurulu olan şirketlere finansal modüller eklemeyi değerlendirirken, her zaman şu temel soruya odaklanıyoruz: Bu işletme, kullanıcı kaybını artırmadan birim ekonomik verimliliğini optimize edebilir mi?

Kullanıcı kaybına karşı son derece hassasız. Yeni bir ürün kullanıcı kaybında artışa yol açarsa, kısa vadede getireceği gelir ne kadar cazip olursa olsun, stratejik bir başarısızlığı ifade eder.

Kullanıcıların cüzdanlarındaki payın büyük bir kısmını ele geçirmek cazip görünse de, kullanıcı bağlılığını tehlikeye atmadan bu hedefe ulaşmak, tahmin edilenden çok daha zordur.

En başarılı finansal süper uygulamalar genellikle kısa vadeli gelir elde etmekten ziyade uzun vadeli kullanıcı ömrü değerine öncelik verir. Bazı ürünler bireysel olarak oldukça karlı olsa bile, kullanıcı davranışında artan dalgalanmaya yol açarlarsa kesinlikle terk edilirler.

Geleneksel bankaların (ve çoğu dijital bankanın) oyunla ilgili işletmelerden genellikle uzak durmasının nedeni, bu tür işletmelerdeki kar mantığını anlamamaları değil, bu tür işletmelerle ilişkili risklerin farkında olmalarıdır.

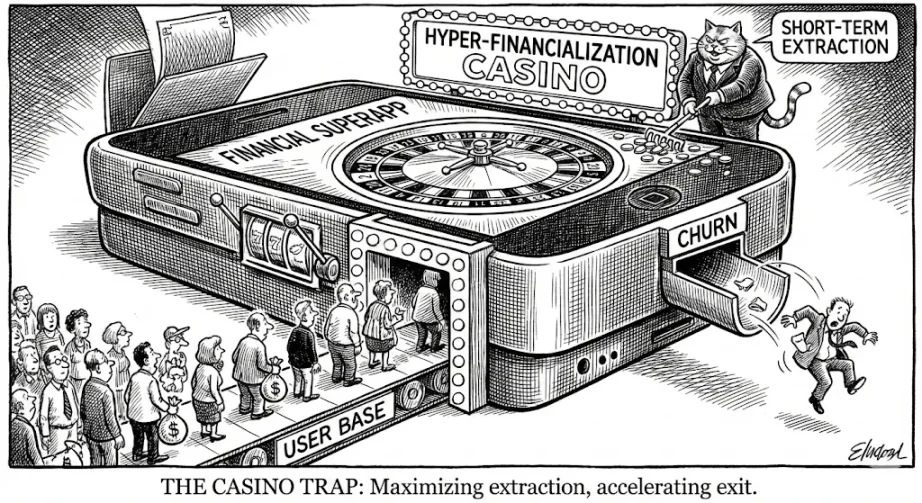

Kullanıcı kaybı: Kumarhane modelinin gizli maliyetleri

Robinhood'un kullanıcı tabanı, geleneksel banka kullanıcılarına kıyasla önemli ölçüde daha spekülatif. Bu ahlaki bir yargı değil, objektif bir gerçektir.

Kumarhane tarzı ürünlerle ilgili asıl sorun, kullanıcıların para kaybetmesi değil, bu tür işletmelerin kullanıcı kaybını hızlandırmasıdır.

Bir kullanıcı kumarhane ortamında ne kadar uzun süre kalırsa, sonunda her şeyini kaybedip ayrılma olasılığı o kadar artar. Bir kullanıcı her şeyini kaybedip ayrıldığında, yaşam boyu değeri sıfır olur.

Robinhood gibi platformlar başlangıçta daha basit, kullanımı daha kolay ve geleneksel finans kuruluşlarına göre giriş engelleri daha düşük olduğu ve dijital dünyaya daha yatkın oldukları için başarılı oldular. Geleneksel kurumlar onları dışlarken, bu platformlar genellikle erken dönem kullanıcılarını başarıyla kendilerine çekti.

Ancak kullanıcı sayısı artacak. Uzun vadede gerçek fırsat, kullanıcıların spekülatif isteklerinin en güçlü olduğu dönemde değer yaratmayı en üst düzeye çıkarmaktan ziyade, kullanıcılarla birlikte büyümek ve finansal yaşamlarının her alanına nüfuz etmekte yatmaktadır.

Platformun uzun vadeli sürdürülebilirliği son derece önemliyse, operasyonel strateji kullanıcıların elde tutulmasına odaklanmalıdır.

İşletme genişlemesi ve stratejik dikkat dağıtma

Karar verici ben olsaydım, kullanıcıların finansal olarak olgunlaştıkça doğal olarak ihtiyaç duyacakları ürünlere öncelik verirdim: kredi kartları, sigorta ve tasarruf araçları. Bu ürünler önemsiz gibi görünebilir, ancak veriler bunların etkili olduğunu kanıtlamıştır; hane halkının nakit akışını yönetmenin temel işiyle son derece alakalıdırlar.

İşletme genişlemesi ve stratejik dikkat dağıtma

Karar verici ben olsaydım, kullanıcıların finansal olarak olgunlaştıkça doğal olarak ihtiyaç duyacakları ürünlere öncelik verirdim: kredi kartları, sigorta ve tasarruf araçları. Bu ürünler önemsiz gibi görünebilir, ancak veriler bunların etkili olduğunu kanıtlamıştır; hane halkının nakit akışını yönetmenin temel işiyle son derece alakalıdırlar.

Başarı Öyküsü: Nubank, Brezilya Dijital Bankası

Nubank, düşük kâr marjlı, yıllık ücreti olmayan kredi kartlarıyla kullanıcıları cezbediyor ve ardından onları kademeli olarak daha yüksek kâr marjlı kredi ve sigorta ürünlerini kullanmaya yönlendiriyor. Erken benimseyenlerin üç veya daha fazla platform ürünü seçmesi genellikle bir yıldan fazla sürerken, yeni kullanıcılar bu süreci üç aydan kısa sürede tamamlıyor. Şu anda Nubank'ın aktif kullanıcıları ortalama 9 dolar gelir elde ederken, çeşitli ilgili ürünleri kullanan olgun kullanıcılar ortalama 24 dolardan fazla gelir elde ediyor. Bu büyüme, kullanıcı güveninin azalmasından ziyade derinleşmesinden kaynaklanıyor.

Başarısızlık Örneği: Goldman Sachs ve perakende bankası Marcus

Goldman Sachs, yüksek kâr marjlı yatırım bankacılığından kitlesel tüketici finansmanı pazarına odaklanmaya çalıştı. Ancak 2023 yılının başlarında şirket, üç yılda yaklaşık 3 milyar dolarlık birikmiş zarar açıkladı ve bu durum, şirketi kişisel kredi işini durdurmaya ve "şimdi al, sonra öde" segmentini zararına satmaya zorladı.

Nubank'ın başarısı, sigorta ve kredi işletmeleri ile temel bankacılık faaliyetleri arasındaki yapısal uyumdan kaynaklanırken; Goldman Sachs'ın başarısızlığı ise, yüksek hacimli, düşük bakiyeli tüketici finansmanı işi ile yatırım bankacılığı kurumsal kültürü ve işletme modeli arasındaki temel çatışmadan kaynaklanmıştır.

Robinhood gibi bir finansal süper uygulama için kumar sektörüne girmek, rasyonel bir iş genişletmesinden ziyade stratejik bir sapmadır. Stratejik sapmalar, uzun vadeli hayatta kalma potansiyeline sahip şirketlerin düşüşünün başlangıcıdır. Amerikan restoran zinciri Raising Cane's'in gelişimini düşünün; başarısı, temel işine bağlı kalmasından kaynaklanmaktadır.

Şüphelerim hiçbir zaman dinmedi.

Son gelişmeler endişelerimi daha da artırdı.

Bu yılın başlarında Robinhood, özel şirket token tabanlı yatırım hizmetini başlattığını duyurdu. Ancak bu hizmetin tanıtım iletişimi son derece kafa karıştırıcıydı: Bireysel yatırımcılar, aslında ilgili varlıkların fiyat dalgalanmalarını takip eden finansal türevler satın alırken, yanlışlıkla popüler girişimlerin özel sermayesine yatırım yaptıklarına inanıyorlardı. İkisi arasındaki ayrım çok önemlidir; türev tutmak, temel varlıkları tutmaktan tamamen farklıdır ve bu bilgi uyumsuzluğu bireysel yatırımcılar için önemli kayıplara yol açabilir.

Bu arada, Robinhood'un kredi kartı ve ödül programı öne çıkan bir özellik. Konuştuğum deneyimli kullanıcıların neredeyse tamamı kredi kartından övgüyle bahsetti. Bu, gelişim için doğru yön: kullanıcı güvenini artıran ilgili ürünleri genişleterek, bir işlem uygulamasını kapsamlı bir tüketici finans platformuna dönüştürmek.

Kumar işletmelerine (opsiyon işlemlerinden tahmin piyasalarına genişlemeye) daha fazla yatırım yapmak yerine, kredilendirme, sigorta ve tasarruf alanlarına odaklanmak daha iyi olurdu. Kullanıcıların gerçek finansal ihtiyaçlarını daha etkili bir şekilde karşılamak ve spekülatif ve arbitrajla ilgili iş segmentlerine olan odağı azaltmak daha faydalı olacaktır.

Karşıt görüşler ve benim karşı argümanım

Açıkça öne sürülebilecek karşı argümanlardan biri, Robinhood kullanıcılarının zaten "spekülatör" olduğu, bu nedenle bundan faydalanıp nihai bir spekülatif süper uygulama yaratmanın neden mümkün olmadığıdır.

Bu mantığı anlıyorum ama katılmıyorum.

Birçok kullanıcı, hisse senetleri, spor etkinlikleri ve çeşitli rastgele olayları kapsayan büyük bir kumarhaneye girmek yerine, piyasaya katılmanın sezgisel ve erişilebilir bir yolunu arayarak Robinhood'u tercih ediyor. Tüm yatırımlar bir kumar olarak yorumlanabilirken, insan beyni farklı "kumar" türlerine çok farklı şekilde algılar ve tepki verir. Bazı iş birleşmeleri, kullanıcıların irrasyonel spekülatif davranışlarını artırarak piyasadan çıkışlarını hızlandırır.

Kullanıcı kaybını azaltmak, işletme faaliyetleri için son derece önemlidir. Bir şirkete yalnızca bir inceleme talebinde bulunabilseydim, kullanıcı tutma eğrisini incelemeyi seçerdim. Kullanıcı kaybı modellerini anlamak, bir şirketin faaliyetlerinin gerçek kalitesini ortaya koyar.

Kumar işletmeleri aracılığıyla kısa vadeli kar maksimizasyonunu hedefleyen şirketlerin ilk aşamalarda güçlü bir büyüme ivmesi gösterebileceğini, ancak uzun vadede iş modellerinin kırılgan olacağını söylemeye cesaret ediyorum. Öte yandan, kullanıcı kaybını birincil risk olarak gören finansal süper uygulamalar, nihayetinde daha güçlü rekabet engelleri oluşturacak ve daha ideal bir uzun vadeli gelişme sağlayacaktır.

Avantajlar ve dezavantajlar ilk bakışta belli olmasa da, bir şirketin başarısının veya başarısızlığının anahtarıdır.

Avantajlar ve dezavantajlar ilk bakışta belli olmasa da, bir şirketin başarısının veya başarısızlığının anahtarıdır.

Kumarhaneler genellikle müşterilerini, kumarhanenin kazanma olasılığını artırmak için aşırıya kaçmadan, aşırı alkol tüketimine teşvik eder. Bu dengeyi korumak son derece zordur. Robinhood gibi süper uygulamalar, kullanıcıların finansal davranışlarını spekülasyonun uç noktalarına itmeye çalıştığında, nihayetinde kendi eylemlerinin sonuçlarıyla karşı karşıya kalacaklardır.

Tüm Yorumlar