Yazan: Gino Matos

17 Eylül 2025'te SEC, kripto para borsa yatırım ürünleri (ETP'ler) için genel bir listeleme standardını onaylayarak ürün listeleme döngüsünü 75 güne indirdi ve piyasayı "sıradan" kripto para ETF'lerine (pasif olarak yönetilen spot ETF'ler gibi) açtı.

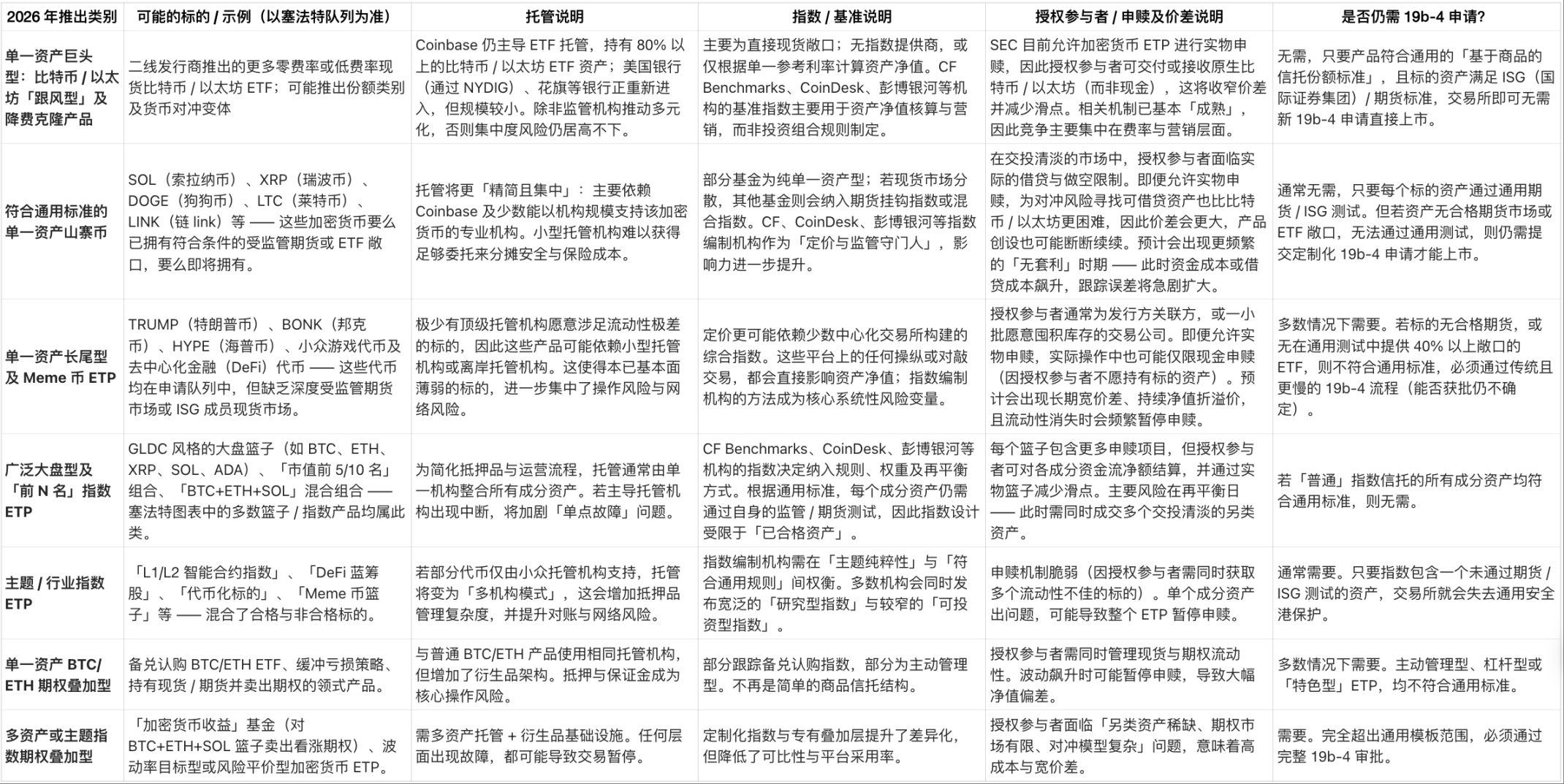

Bitwise, 2026 yılında 100'den fazla kripto para birimiyle ilgili ETF'nin piyasaya sürüleceğini öngörüyor. Bloomberg'in kıdemli ETF analisti James Seyffart bu tahmini destekliyor ancak aynı zamanda temkinli yaklaşıyor:

"Çok sayıda ETF tasfiyesine şahit olacağız."

"Patlayıcı büyüme ve hızlı eleme" modeli, kripto para birimi ETF'lerinin gelişiminde bir sonraki aşamayı belirleyecek; genel standart, "likidite" yerine "listeleme hızı" sorununu ele alıyor. Bitcoin, Ethereum ve Solana için ETF'lerdeki artış, piyasa hakimiyetlerini pekiştirecek; ancak diğer kripto paralar için şüphesiz ciddi bir "stres testi" olacak.

Bu kural, SEC'in 2019'da hisse senedi ve tahvil ETF'lerine yönelik reformlarını yansıtıyor: o dönemde yeni ETF sayısı yılda 117'den 370'in üzerine çıkmış, ardından hemen ücret indirimleri yapılmış ve iki yıl içinde düzinelerce küçük fon tasfiye edilmişti.

Kripto para ETF'leri, yukarıdaki deneyi "daha kötü başlangıç koşulları" altında tekrarlıyor.

İlk olarak, saklama hizmetleri oldukça yoğunlaşmış durumda: Coinbase, kripto para birimi ETF'lerinin büyük çoğunluğunun varlıklarını elinde tutuyor ve bu oran küresel Bitcoin ETF piyasasının %85'ine kadar çıkıyor. 2025'in üçüncü çeyreğinde Coinbase'in saklama altındaki varlıkları 300 milyar dolara ulaştı.

Ayrıca, yetkili katılımcılar (AP'ler) ve piyasa yapıcılar fiyatlandırma ve borç verme hizmetleri için birkaç platforma bağımlıdır ve birçok altcoin, fiyatları etkilemeden abonelik ve geri alım akışlarını koruyacak kadar derin türev piyasalarına sahip değildir.

ABD Menkul Kıymetler ve Borsa Komisyonu (SEC), 29 Temmuz 2025'te yayınladığı "Ayni Ödeme Yönergesi"nde, Bitcoin ve Ethereum tröstlerinin ürün oluşturma işlemlerini nakit yerine gerçek tokenlarla ödemesine izin verdi. Bu kural varlık takibini güçlendirirken, yetkili katılımcıların her bir "token sepeti" için kökenleri izlemesini, tokenları elinde tutmasını ve vergiyle ilgili konuları ele almasını gerektiriyor. BTC ve ETH için bu işlem hala nispeten kontrol edilebilir durumda.

Ancak, likiditesi düşük olan temel varlıklar için, piyasa dalgalanmaları sırasında ödünç alınabilir fonlar tamamen kuruyabilir; bu da ETF'lerin üretimini durdurmasına ve arz toparlanana kadar ürünlerin primli fiyattan işlem görmesine neden olabilir.

Finansal altyapı baskı altında

Yüksek likiditeye sahip kripto paraların oluşturulması ve geri alınmasında, yetkili katılımcılar ve piyasa yapıcılar daha büyük ölçekli fon akışlarını yönetebilirler. Temel sınırlamaları "kısa satış araçlarının bulunabilirliği"nde yatmaktadır: Yeni bir ETF, "sığ bir borç verme piyasasına" sahip bir tokeni takip ettiğinde, yetkili katılımcılar ya daha büyük bir alış-satış spreadi talep etmeli ya da piyasadan tamamen çıkmalıdır; bu da ETF'nin yalnızca nakit oluşturma ve geri alma yoluyla işlem görmesini sağlayarak daha büyük bir takip hatasına yol açar.

Referans fiyatın güncellenmesi durursa, işlem askıya alınma hakkına sahiptir; bu, DeJack & Co.'nun Ekim 2025'te yayınladığı bir analiz raporunda, "hızlı onay süreci"nde bile geçerli olan bir risk olduğunu vurgulamıştır.

Coinbase'in saklama hizmetlerinde öncü olma avantajı, onu hem bir gelir motoru hem de sektörün ilgi odağı haline getirdi. U.S. Bancorp, kurumsal Bitcoin saklama programını yeniden başlattı; Citigroup ve State Street ise kripto para birimi ETF'leri için saklama ortaklıklarını araştırıyor.

Bu yeni saklama kuruluşlarının satış noktası oldukça açık: "ETF fon akışlarınızın %85'inin tek bir karşı tarafa bağlı olmasına razı mısınız?" Coinbase için daha fazla ETF, daha fazla gelir, daha fazla düzenleyici dikkat ve "tek bir operasyonel hatanın sektör çapında paniğe yol açması" riskinin artması anlamına geliyor.

Bu yeni saklama kuruluşlarının satış noktası oldukça açık: "ETF fon akışlarınızın %85'inin tek bir karşı tarafa bağlı olmasına razı mısınız?" Coinbase için daha fazla ETF, daha fazla gelir, daha fazla düzenleyici dikkat ve "tek bir operasyonel hatanın sektör çapında paniğe yol açması" riskinin artması anlamına geliyor.

Endeks sağlayıcıları "gizli bir güce" sahiptir. Evrensel standartlar, ETF uygunluğunu düzenleyici anlaşmalara ve borsa uyumlu kıyaslama endekslerine bağlayarak, kıyaslama endekslerini kimin tasarlayabileceğine dair bir eşik belirler. Geleneksel ETF alanında, CF Benchmarks, MVIS ve S&P gibi birkaç kurum uzun zamandır hakim konumdadır; kripto para birimi alanı da aynı mantığı izler—varlık yönetimi platformları genellikle destekledikleri endekslere yönelir, bu da üstün yöntemlere sahip yeni endeks sağlayıcılarının mevcut kalıbı kırmasını zorlaştırır.

ETF'lerin "ayıklanması": İlk kim çıkış yapacak?

ETF.com'dan elde edilen veriler, her yıl düzinelerce ETF'nin tasfiye edildiğini gösteriyor; varlıkları 50 milyon doların altında olan fonlar, maliyetleri karşılamakta yaşanan zorluk nedeniyle genellikle iki yıl içinde kapanıyor. Sefat, 2026 yılının sonu ile 2027 yılının başı arasında bir kripto para ETF tasfiye dalgasının yaşanacağını ve aşağıdaki üç ürün türünün en savunmasız olacağını öngörüyor:

- Yüksek komisyonlu, tekrarlayan tek varlık fonları: 2024 yılında piyasaya sürülen Bitcoin ETF'sinin komisyon oranı 20-25 baz puana (önceki ürünlere göre %50 daha düşük) düştü. Piyasa kalabalıklaştıkça, ihraç edenler amiral gemisi ürünlerinin komisyon oranlarını daha da düşürecek ve yüksek komisyonlu, tekrarlayan ürünler rekabet gücünü kaybedecektir.

- Niş endeks ürünleri: düşük likidite, büyük izleme hatası ve uzun vadeli fon çekmede zorluk;

- Tematik ürünler: Eğer temel piyasa, ETF yapısının uyum sağlamasından daha hızlı değişirse (örneğin, belirli bir DeFi token türünün hızlı bir şekilde tekrarlanması gibi), ürün "geride kalma" nedeniyle yatırımcılar tarafından terk edilecektir.

Bitcoin, Ethereum ve Solana için durum tam tersi: Daha fazla ETF ürünü, "spot-türev bağlantısını" derinleştirecek, fiyat farklarını daraltacak ve "kurumsal teminat" statülerini sağlamlaştıracak. Bitwise, ETF'lerin bu üç varlığın yeni net arzının %100'ünden fazlasını absorbe edeceğini ve "ETF büyüklüğünün genişlemesi → aktif borç verme piyasası → fiyat farklarının daralması → daha fazla kurumsal fon çekme" şeklinde olumlu bir döngü oluşturacağını öngörüyor.

Kurallarla ilgili çözülemeyen sorun: "Erişim hakkını" kim kontrol ediyor?

Genel standart, tüm kripto para birimi ETF türlerini kapsamamaktadır; aktif olarak yönetilen, kaldıraçlı ve "özel" ETP'ler için ayrı 19b-4 başvuruları gerekmektedir (örneğin, geleneksel onay sürecinden geçmesi gereken 2x kaldıraçlı günlük sıfırlamalı ETF'ler gibi).

SEC Komiseri Caroline Crenshaw, evrensel standartların piyasaya "incelenmemiş" ürünlerin akmasına izin verebileceği ve "düzenleyicilerin ancak krizler sırasında keşfettiği ilgili güvenlik açıkları" yaratabileceği konusunda uyardı. Esasen, bu kurallar, kripto para birimi alanının "en likit ve kurumsallaşmış" bölgesine bir "ETF" akını yönlendiriyor.

Temel soru hâlâ çözümsüz kalıyor: Bu ETF çılgınlığı nihayetinde kripto para birimleri için kurumsal altyapının "birkaç ana akım token ve saklama kuruluşu etrafında" konsolidasyonuna mı yol açacak, yoksa "piyasa erişimini genişletip riski çeşitlendirecek" mi?

Coinbase için 300 milyar dolarlık saklama maliyeti hem bir "ağ etkisi" hem de bir "risk bombası"; uzun kuyruklu kripto paralar için daha fazla ETF, "artırılmış meşruiyet" anlamına gelirken aynı zamanda "piyasa parçalanması, bireysel ürünlerin likiditesinin azalması ve tasfiye olasılığının artması" anlamına da geliyor; ihraç edenler ve yetkili katılımcılar için ise bu daha çok bir "oyun" gibi - ihraç edenler "birkaç ürünün kalmasına ve geri kalanını sübvanse etmeye" bahse girerken, yetkili katılımcılar "geri ödeme dalgasından önce fiyat farkını ve borç verme ücretlerini kazanmaya" bahse giriyor.

Evrensel standartlar, bir kripto para birimi ETF'sini "piyasaya sürmeyi" kolaylaştırır, ancak "hayatta kalmayı" kolaylaştırmaz.

Tüm Yorumlar