2025 yılının sonuna doğru, döviz piyasasında sessiz ama çarpıcı bir varlık fiyatlandırma değişikliği yaşanacak.

Aralık ayı sonlarında, offshore yuanın (CNH) ABD doları karşısındaki kuru işlem sırasında 7,0 seviyesini aşarak 6,99'a ulaştı ve 2024'ün üçüncü çeyreğinden bu yana yeni bir zirve yaptı. Onshore yuan da ABD doları karşısında 7,0133 seviyesine ulaştı.

Resmi döviz kuru hala 7.0 civarında dalgalanırken, USDT OTC fiyatı çok daha önce 6.90'ın altına düşmüştü. Haber yayına hazırlanırken, çeşitli borsalardan alınan veriler, USDT OTC fiyatının (alış 1) yaklaşık 6.83 yuan olduğunu ve mevcut 7.0040 döviz kuruna kıyasla %2.48'lik negatif bir prim temsil ettiğini gösteriyor.

Geçtiğimiz üç yıllık güçlü dolar döngüsü sırasında bu tersine dönüş neredeyse hayal edilemezdi.

Doların "üstünlüğünün" çöküşü

2025 yılında ABD dolarının değer kaybetmesi, RMB'nin güçlenmesi için en önemli dış etken olacaktır.

2025 yılında ABD dolar endeksi yıl boyunca %9 oranında düşüş göstererek son sekiz yılın en kötü performansını sergiledi; bu durum, bir bakıma küresel sermaye piyasasının "ABD'nin istisnai konumunu" yeniden değerlendirmesini yansıtıyor.

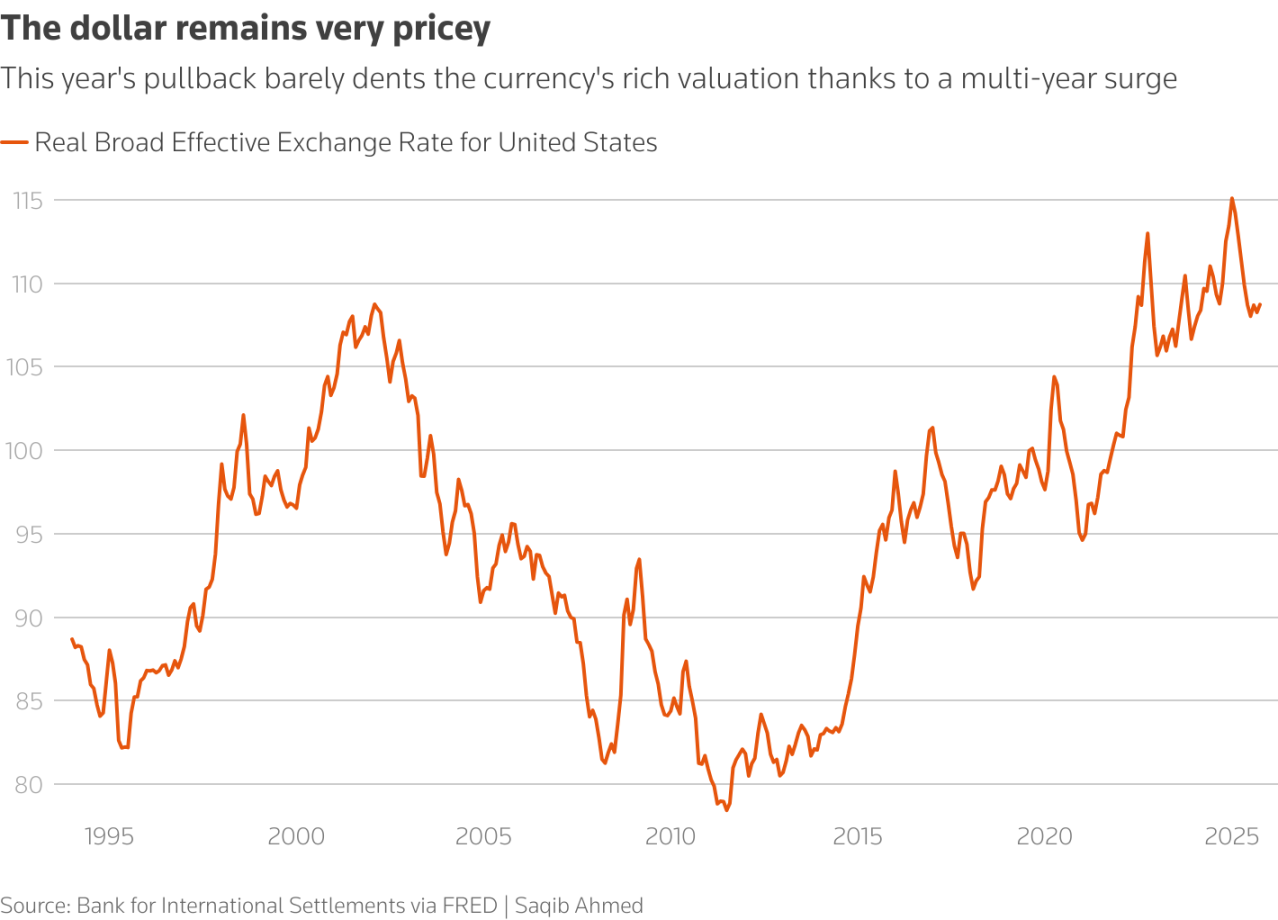

İlk olarak, değerleme gerilemesinin etkisi var. Dolar endeksi Eylül ayındaki dip seviyelerinden yaklaşık %2 oranında toparlanmış olsa da, temel olarak dolar hâlâ aşırı değerlenmiş durumda. Uluslararası Ödemeler Bankası'ndan (BIS) gelen veriler, Ekim ayı itibarıyla doların reel geniş efektif döviz kurunun (REER) Ocak ayındaki 115,1 seviyesinden 108,7'ye düşmesine rağmen, mutlak olarak en yüksek seviyesinde kaldığını gösteriyor. Küresel kurumsal ödeme şirketi Corpay'ın baş piyasa stratejisti Karl Schamotta, açıkça şunu belirtti: "Temel açıdan bakıldığında, dolar hâlâ aşırı değerlenmiş durumda."

Çizgi grafiği, yıllarca süren sürekli kazançlar nedeniyle bu yılki düzeltmenin doların yüksek değerlemesi üzerinde çok az etkisi olduğunu göstermektedir.

İkinci olarak, yeni Federal Rezerv'e ilişkin güvercinvari beklentiler var. Piyasa, 2025 için daha gevşek bir para politikası öngörüyor. Powell'ın yakında görevden ayrılması ve Trump yönetiminin düşük faiz politikalarına eğilimiyle birlikte, Beyaz Saray ekonomi danışmanı Kevin Hassett ve eski Federal Rezerv Başkanı Kevin Warsh da dahil olmak üzere halefi için önde gelen adayların hepsi açık bir şekilde güvercinvari bir eğilim gösterdi.

Reuters, yıl sonu piyasa raporunda, dolar endeksindeki düşüşün daha çok ABD Merkez Bankası'nın faiz indirimine ilişkin beklentilerden, diğer ekonomilerle faiz oranı farkının daralmasından ve ABD mali açığı ile siyasi belirsizlikten kaynaklanan risk primlerindeki değişikliklerden kaynaklandığına dikkat çekti.

Dolar varlıklarının göreceli getirileri ve güvenlik primleri yeniden fiyatlandırıldığında, dolar dışı para birimleri bir miktar yukarı yönlü potansiyel kazanır.

Reuters, yıl sonu piyasa raporunda, dolar endeksindeki düşüşün daha çok ABD Merkez Bankası'nın faiz indirimine ilişkin beklentilerden, diğer ekonomilerle faiz oranı farkının daralmasından ve ABD mali açığı ile siyasi belirsizlikten kaynaklanan risk primlerindeki değişikliklerden kaynaklandığına dikkat çekti.

Dolar varlıklarının göreceli getirileri ve güvenlik primleri yeniden fiyatlandırıldığında, dolar dışı para birimleri bir miktar yukarı yönlü potansiyel kazanır.

Kurumsal görüş birliği: Kısa vadede yukarı yönlü ivme, ancak uzun vadede rekabetin yoğunlaşması bekleniyor.

7.0'lık psikolojik eşiğin aşılmasıyla birlikte, piyasadaki en büyük soru, bunun RMB için yeni bir uzun vadeli değerlenme döngüsünün başlangıcı mı yoksa sadece duygusal boşalmanın tetiklediği kısa vadeli bir toparlanma mı olduğudur.

2026'nın eşiğinde, ana akım kurumlar arasında giderek daha gerçekçi bir görüş hakim: kısa vadeli ivme yukarı yönlü, ancak uzun vadeli rekabet yoğunlaşıyor.

Huachuang Securities, yurt içi arz ve talebin arkasındaki temel faktörün döviz takas işlemleri olduğuna inanmaktadır. Aralık ayı takas verileri henüz açıklanmamış olsa da, mantıksal olarak, RMB'nin değer kazanması şirketlerin takas beklentilerini ve davranışlarını etkilemektedir. Tipik olarak yıl sonu takaslarının daha güçlü olmasıyla birlikte, bu iki faktör, değer kazanmanın ikinci aşamasında yurt içi arz ve talep faktörlerinin daha güçlü performans göstermesine birlikte katkıda bulunmuş olabilir. Bir yandan, RMB döviz kurunun sürekli değer kazanması şirketlerin takas kararlarını belirli ölçüde etkileyecektir; diğer yandan, yıl sonu net takas işlemleri genellikle daha güçlüdür.

Ancak Guotai Haitong Securities'in makro araştırma ekibi, RMB'nin değer kazanma beklentilerinin oluşmasının engellerden yoksun olmadığını da belirtti. Altın satın alma gücü paritesiyle ölçüldüğünde, 2025 yılında yerel sermaye beklentilerindeki oynaklık aslında oldukça yüksek. Nisan ayındaki ticaret sürtüşmesi, yerel sermaye değer kaybı beklentilerini 7,5'in üzerine çıkarırken, Eylül ayında Fed'in faiz indirim döngüsünün başlaması, yerel sermaye değer kazanma beklentilerini yaklaşık 7,0'e getirdi. Bunun temel nedeni, yerel ekonomideki önemli direnç eksikliği göz önüne alındığında, çoğu yatırımcının değer kazanma eğilimine yönelik tutumlarının bir miktar kararsız kalmasıdır.

USDT'nin bu kadar büyük oranda değer kaybetmesinin nedenleri nelerdir?

Kripto para piyasası veri analisti @Phyrex_Ni, USDT'nin bu kadar düşük değerde olmasının üç ana nedeni olduğuna inanıyor:

Öncelikle, makroekonomik açıdan bakıldığında, RMB şu anda ABD doları karşısında güçlü bir şekilde değer kazanıyor ve bu güç 2025 yılının ikinci yarısından beri devam ediyor. Bunun nedenleri arasında Federal Rezerv'in faiz indirim döngüsünün devam etmesi, zayıflayan ABD dolar endeksi ve iyileşen Çin ekonomik verileri yer alıyor. USDT tutmak, dolaylı olarak ABD doları varlıklarına sahip olmakla eşdeğerdir ve bu da RMB'nin değer kazanması karşısında döviz kuru kayıplarına yol açacaktır. Başka bir deyişle, piyasa RMB'nin değer kazanmasının devam edeceğini öngörüyor ve bu da döviz kuru hareketlerinde bazı sapmalara yol açıyor, ancak bu birincil neden değil; sadece küçük, ikincil bir faktör.

İkinci olarak, Çin'in düzenleyici politikaları önemli ölçüde sıkılaştırıldı. Aralık 2025'in başlarında, Çin Halk Bankası ve on üç diğer departman, sanal para birimi ticaretindeki spekülasyona karşı mücadeleyi güçlendirmek amacıyla ortak bir belge yayınladı ve bu belgede, USDT gibi stablecoin'ler de açıkça düzenleme kapsamına alındı; odak noktası ise USDT kullanılarak yapılan yasadışı sınır ötesi fon akışları, kara para aklama ve yeraltı bankacılık faaliyetleriydi. Bu durum, birçok tezgah üstü (OTC) satıcı ve tüccarın işlemlerini askıya almasına veya azaltmasına yol açarak piyasa likiditesinin daralmasına neden oldu. Bazı yatırımcılar, hesap dondurulması veya düzenleyici risklerden korkarak USDT'lerini satıp RMB ile takas etmeye yöneldi; bu da arzı artırırken talebi keskin bir şekilde düşürerek P2P fiyatlarını doğrudan aşağı çekti. Tarihsel olarak, Çin'deki her düzenleyici güncelleme (örneğin 2021 yasağı) USDT için negatif bir OTC primine yol açmıştır; bu seferki etki daha büyük olduğundan, USDT-RMB döviz kurundaki sapma daha da büyük olacaktır.

Üçüncüsü: Kripto piyasasındaki genel oynaklık, olumsuz düzenleyici haberlerle birleşince, hem bireysel hem de kurumsal yatırımcılardan gelen USDT talebini azalttı. Çin anakarasında bulunan ve riski azaltmak isteyen bazı yatırımcılar, USDT varlıklarını hızla satmayı umuyor ve bu da Çin'in gayrimenkul piyasasındaki mevcut duruma benzer bir negatif prim döngüsü yaratıyor.

Makroekonomik döngüdeki değişim ve sıkılaşan düzenleyici sınırlar gibi çifte baskıyla, son üç yıldır ABD doları tutma ve zahmetsizce kazanma şeklindeki tek taraflı riskten korunma mantığı tamamen başarısız oldu.

Piyasa katılımcılarının tamamı için asıl görev artık bir sonraki seviyenin 6,8 mi yoksa 7,0 mi olacağına dair bahis oynamak değil, ABD dolarının tek taraflı değer kazanmasına yönelik yol bağımlılığından kurtulmaktır. Gelecekte, önemli ölçüde artan oynaklıkla birlikte, riskten bağımsızlığa geri dönmek çok önemlidir.

Tüm Yorumlar