Yazan: Bei Long

Önemli noktalar:

Dijital yuanın sorunu hiçbir zaman "yanlış yolu seçmesi" olmadı, aksine uygulama alanının M0 (para arzı) konumlandırmasıyla sınırlı olmasıydı. Merkez bankası ihracı ve devlet desteği temel prensibine bağlı kalırken, DC/EP (Dijital Para Birimi/Elektronik Ödeme) geçmişte daha çok "doğru sistem ancak kısıtlı ürün geliştirme" projesi gibiydi.

M0'dan M1'e geçiş, geçmişin reddi değil, gerekli bir paradigma değişimidir: dijital yuanın ilk kez yüksek frekanslı senaryolara, varlık seçimine ve piyasa mekanizmalarına gerçekten girmesine olanak tanır.

Daha da önemlisi, gerçek zorluk teknoloji veya uyumlulukta değil, kontrol edilebilir koşullar altında piyasa keşfi için yeterli alan bırakmaya cesaret edip edemeyeceğimizde yatmaktadır. Dijital yuan yalnızca sübvansiyonlara ve idari teşviklere güvenebilirse, asla bir ağ etkisi oluşturamaz; ancak piyasayla birlikte var olmayı öğrenerek gerçek bir para birimi gibi "işleyebilir".

Bu, M1'in ardındaki en dikkat çekici hikaye.

Bu makale, Spinach'in yakın arkadaşı ve CBDC'nin ilk çalışmalarında yer alan Bellon tarafından yazılmıştır.

1. Hemen taraf tutmayın: Bu, hangi yolun izleneceğine dair bir tartışma değil, daha ziyade gelişim aşamasındaki bir farklılıktır.

Sadece sonuçlara bakarsak, birçok kişi basit ve kaba bir sonuca varacaktır: stablecoin'ler ölçeklenebilirlik ve ürün-pazar uyumu (PMF) sağladı, dijital yuan ise hala ılımlı bir durumda; bu, Çin'in en başından beri yanlış yolu seçtiği anlamına mı geliyor?

Bu karar çok erken ve aceleyle verildi.

Öncelikle bir önermeyi kabul etmeliyiz: Çin ve Batı, dijital para birimleri söz konusu olduğunda hiçbir zaman aynı yolda rekabet etmediler. Amerika Birleşik Devletleri tarafından temsil edilen kapitalist sistem, parasal yeniliği piyasaya bırakma eğilimindedir; stablecoin'ler ticari kurumlar tarafından çıkarılır, zincir üzerinde serbestçe dolaşır ve önce talep yaratmak, ardından da düzenleyicilerin riskleri yönetmesi için DeFi, borsalar ve ödeme senaryoları aracılığıyla sürekli olarak test edilir ve geliştirilir.

Çin ise farklı bir yol seçti: Merkez bankası doğrudan dijital merkez bankası para birimini (CBDC) teşvik etti. Bu yaklaşımda, devlet kredisi, finansal istikrar ve sistemik güvenlik en yüksek önceliğe sahip olurken, inovasyon istikrarın gerisinde kalıyor.

Bu iki yol farklı sorunları ele alıyor ve tamamen farklı gelişim hızları sunmaya mahkum.

Bugün geriye baktığımızda, stablecoin'lerin gerçekten başarılı olduğunu görüyoruz, ancak bu başarı esasen piyasa mekanizmalarının bir başarısıdır. Dijital yuanın yavaş ilerlemesi ise başarısızlık anlamına gelmez; daha ziyade kurumsal kısıtlamalar altında sürecin kasıtlı olarak yavaşlatılmasının bir sonucudur. Bir merkez bankası tarafından desteklenen ve en yüksek kredi notuna sahip bir dijital para biriminin baştan itibaren tamamen piyasa odaklı bir şekilde zincir üzerinde genişlemesine izin vermek, hiçbir finansal düzenleyicinin kolayca üstlenemeyeceği sistemik riskler yaratacaktır.

Dolayısıyla burada "hangisi daha gelişmiş" diye basit bir karşılaştırma yapmak mümkün değil; bunun yerine gelişim sırası sistem seçimine bağlıdır.

Sıradan kullanıcılar ve girişimciler için, sıklıkla gözden kaçırılan ancak son derece önemli bir sonuç şudur: "Hangi yol doğru" diye takılıp kalmayın, çünkü bu seçebileceğiniz bir şey değil. "Yol" sistem tarafından belirlenir; gerçekten yapabileceğiniz şey "yöntem"dir—kurulu çerçeve içinde, ürünü daha kullanıcı dostu hale getirin, gerçek ihtiyaçları ortaya çıkarın ve paranın gerçekten yüksek frekanslı senaryolara girmesine izin verin.

Bu anlamda, dijital yuanın M0'dan M1'e geçişi hakkındaki bugünkü tartışma, orijinal yolu tersine çevirmekle ilgili değil, bir gerçeği kabul etmekle ilgilidir: Eğer sadece "yolun doğruluğuna" odaklanırsak ama bunu pratikte uygulamayı başaramazsak, en doğru yaklaşım bile sonuç vermeyecektir.

Bu değişiklikler yön değişikliğini değil, aşama kaymasını gösteriyor: rota değişmedi, ancak oyun tarzı değişmeye başladı.

Bu anlamda, dijital yuanın M0'dan M1'e geçişi hakkındaki bugünkü tartışma, orijinal yolu tersine çevirmekle ilgili değil, bir gerçeği kabul etmekle ilgilidir: Eğer sadece "yolun doğruluğuna" odaklanırsak ama bunu pratikte uygulamayı başaramazsak, en doğru yaklaşım bile sonuç vermeyecektir.

Bu değişiklikler yön değişikliğini değil, aşama kaymasını gösteriyor: rota değişmedi, ancak oyun tarzı değişmeye başladı.

2. O zamanlar neden M0 olması gerektiği: Teorik olarak doğru, ancak bu durum ürünü düşük frekanslı talebe kilitledi.

DC/EP'nin (Dijital Para Elektronik Ödeme, özellikle Çin'in CBDC'si) ilk aşamalarındaki en büyük "asıl günahı" değerlendirecek olursak, birçok kişi teknoloji seçimine, uygulama hızına işaret eder, hatta komplo teorileriyle "muhafazakarlığa" bağlar. Ancak gerçek cevap tam tersidir: DC/EP'nin başından beri M0 olarak konumlandırılmasının nedeni muhafazakarlık değil, o zamanki teorik değerlendirmenin çok katı olmasıdır.

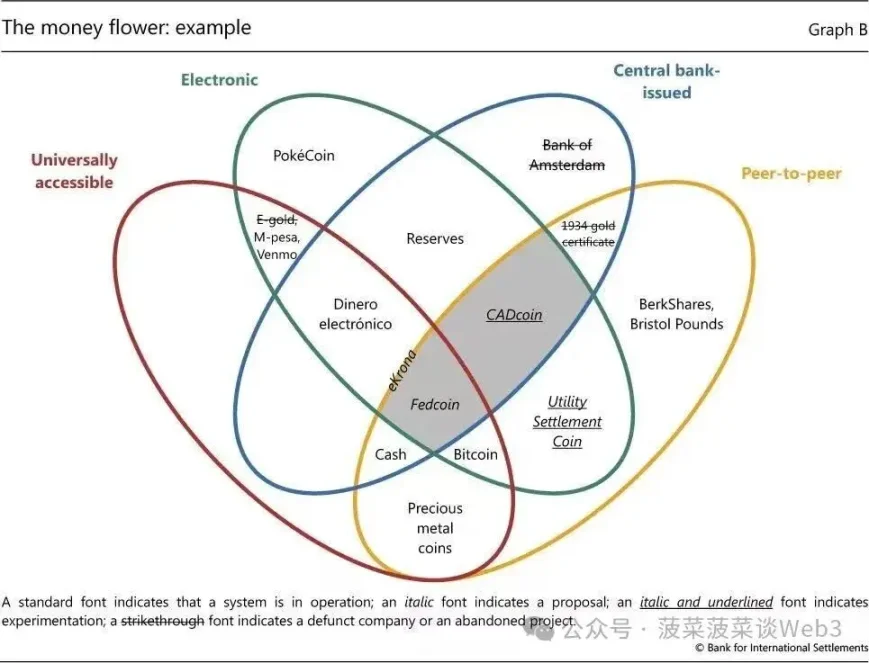

Dijital yuanın proje başlatma ve tasarım aşamalarında, Çin Halk Bankası'nın referans aldığı temel teorik çerçeve, BIS'in (Uluslararası Ödemeler Bankası) çeşitli çalışmalarında önerdiği "Para Çiçeği" analitik çerçevesiydi. BIS, Üç Aylık İnceleme gibi makalelerinde, para birimlerinin ihraç eden kuruluş, dijitalleştirilmiş olup olmamaları, hesap tabanlı olup olmamaları ve halka açık olup olmamaları gibi boyutlardan sistematik olarak sınıflandırılabileceğine işaret etmektedir. Son derece ikna edici bir sonuç olarak, tüm ana akım para biçimleri arasında yalnızca nakit paranın henüz tam anlamıyla dijitalleştirilmediği söylenebilir.

Mevduat, transfer ve ödeme hesapları bankacılık sistemi ve internet platformları içinde zaten dijitalleştirilmiş durumda; Alipay ve WeChat'teki bakiyeler esasen ticari banka mevduatlarının teknolojik bir uzantısıdır. Bu bağlamda, merkez bankasının değerlendirmesi çok açık: tekerleği yeniden icat etmeye gerek yok. Dijital yuanın görevi, zaten oldukça olgunlaşmış elektronik ödeme sisteminin yerini almak değil, tedarik zincirindeki son boşluğu, yani "nakit"i doldurmak olmalıdır.

Bu M0 konumlandırması doğrultusunda, DC/EP'nin ürün tasarım mantığı doğal olarak "dijital nakit"e işaret etmektedir. Ana odak noktası "finansları daha iyi nasıl yönetebiliriz" veya "finans piyasasına daha verimli nasıl katılabiliriz" değil, merkez bankası tarafından desteklenen dijital bir para biriminin çeşitli karmaşık veya hatta aşırı ortamlarda kullanılabilirliğini nasıl sağlayabiliriz üzerinedir.

Bu nedenle, pratikte DC/EP'nin "çift çevrimdışı ödeme" gibi yeteneklere vurgu yaptığını görüyoruz; yani, ağ erişimi veya gerçek zamanlı hesap doğrulaması olmadan bile eşler arası değer transferini tamamlama yeteneği. Bu tür bir tasarım teknik olarak karmaşıktır, ancak sınırlı ağ erişimi, zayıf altyapı veya özel acil durum ortamları gibi geleneksel elektronik ödemelerin kapsayamadığı bazı senaryoları gerçekten çözmektedir.

Sorun şu ki, bu senaryolar doğaları gereği düşük sıklıkta meydana gelen senaryolardır.

İnternet ödemeleri çoğu yerde ve çoğu zaman minimum sürtünmeyle tamamlanabildiğinde, "güvenlik ağı" ve "dayanıklı tasarım"a daha çok yönelen bir dijital para birimi ürününün sıradan kullanıcıların günlük tercihlerinin bir parçası haline gelmesi olası değildir. Kullanıcılar, sadece "aşırı durumlarda kullanılabilir" diye yerleşik ödeme alışkanlıklarını gönüllü olarak değiştirmeyeceklerdir.

Başka bir deyişle, M0 teorisi geçerlidir ve tasarım kendi içinde tutarlıdır, ancak DC/EP'yi doğal olarak "önemli ancak yüksek frekanslı olmayan" bir konuma kilitler. Bu bir ürün başarısızlığı değil, aksine ürünün pazara uyumunu (PMF) hızlı bir şekilde sağlamasını zorlaştıran bir konumlandırmadır.

İşte o zamanlardan küçük bir anekdot.

DC/EP'nin piyasaya sürülmesinin ilk aşamalarında, Tencent'ten bir arkadaşımla dijital yuan hakkında sohbet ettim. Değerlendirmesi oldukça açık ve hatta biraz da şakacıydı: "Onlar (DC/EP'ye atıfta bulunarak) bize hiçbir şekilde tehdit oluşturmuyorlar."

Bu ifade küçümseyici değil, aksine son derece sakin bir değerlendirmedir. İnternet ödeme platformu açısından bakıldığında, öncelikle nakit dijitalleşmesi sorununu ele alan ve M0 olarak konumlandırılmış bir ürün, yüksek frekanslı ödemeler, hesap sistemleri ve kullanıcı bağlılığı gibi "temel mücadele alanlarına" doğrudan değinmeyecektir.

Bu nedenle, uzun bir süre boyunca dijital yuan ile geleneksel internet ödeme sistemi arasında gerçek anlamda doğrudan bir rekabet olmadı.

Bu nedenle, uzun bir süre boyunca dijital yuan ile geleneksel internet ödeme sistemi arasında gerçek anlamda doğrudan bir rekabet olmadı.

Bu, sonraki değerlendirmeler için tam olarak başlangıç noktasıdır: Dijital yuanın yalnızca "nakit gibi çalışmasına" izin verildiğinde, görevini gerçekten yerine getirmiş olur; ancak "para gibi kullanılacağı" umuluyorsa, onu yalnızca M0 olarak tanımlamak açıkça yeterli değildir.

3. CBDC'ler ve stablecoin'lerin aynı tür para birimi olmadığı açıklığa kavuşturulmalıdır.

Sonuçla başlayalım: Teknolojik değişikliklerden bağımsız olarak, DC/EP'nin ihraççısı yalnızca merkez bankasının kendisi olabilir. Bu stratejik bir seçim değil, temel bir kurumsal öncüldür. Tam da bu nedenle, CBDC ve stablecoin'ler asla "kendi başlarına rekabetçi" değillerdir, aksine iki farklı kredi sistemi altında farklı para birimleridir.

"Dijital yuanın neden stablecoin'ler kadar esnek olmadığı" hakkındaki birçok tartışma aslında konuyu baştan karıştırıyor. Stablecoin'lerin hızla genişleyebilmesinin ve sık sık denemeler yapabilmesinin nedeni, esasen ticari kurumlar tarafından çıkarılan ticari para birimleri olmalarıdır: işletmeler tarafından desteklenirler, ticari kredi riskini taşırlar ve kullanım alanları ve likidite elde etmek için piyasada rekabet ederler.

Buna karşılık, CBDC, merkez bankası tarafından çıkarılan, merkez bankası tarafından finanse edilen ve devlet kredisiyle desteklenen bir kredi para birimi olmaya devam etmektedir. Para politikası açısından bu, daha fazla güvenlik ve kesinlik anlamına gelir; ancak ürün açısından bakıldığında, daha katı sınır kısıtlamalarına tabi olması gerektiği anlamına da gelir. Herhangi bir "aşırı agresif" tasarım, sistemik finansal riske dönüşebilir.

Bu nedenle stablecoin'ler zincir üzerinde serbestçe birleştirilebilir, DeFi'ye entegre edilebilir ve kaldıraçlı işlemlere ve piyasa yapımına katılabilirken, CBDC'ler uzun bir süredir temkinli ve ölçülü davranmayı tercih etmiştir. Bu, teknolojik yeteneklerdeki bir fark değil, farklı kredi sorumluluklarının kaçınılmaz bir sonucudur.

İşte işler burada gerçekten ilginçleşmeye başlıyor: En yüksek kredi notuna sahip para birimi piyasa mekanizmalarından öğrenmeye çalıştığında ne olur?

Bu açıdan bakıldığında, M1'in önemi sadece faiz getirebilmesiyle sınırlı değil; aynı zamanda CBDC için yeni bir olası yol sunması, yani ihraç eden kuruluşu değiştirmeden veya yasal ödeme aracı statüsünden ödün vermeden piyasa talebine daha yakın bir teşvik yapısı getirmesiyle de ilgilidir.

Başka bir deyişle, asıl soru CBDC'nin stablecoin'lerin yerini alıp almayacağı değil, egemen kredi tabanını korurken CBDC'nin esneklik ve kullanılabilirlik açısından stablecoin'lere yetişip yetişemeyeceği veya hatta kısmen onları geçip geçemeyeceğidir.

Bu, M0'dan M1'e geçişin ardındaki en dikkat çekici temel eğilimdir.

4. M0'dan M1'e: Dijital yuan ilk kez gerçek anlamda "varlık seçimi" aşamasına giriyor.

Özetlemek gerekirse: Dijital yuanın M1'e girmesine izin verildiğinde, ancak o zaman "ödeme aracı" olmaktan çıkıp kullanıcıların aktif olarak elinde tutacağı bir para birimine dönüşme fırsatı bulacaktır.

4. M0'dan M1'e: Dijital yuan ilk kez gerçek anlamda "varlık seçimi" aşamasına giriyor.

Özetlemek gerekirse: Dijital yuanın M1'e girmesine izin verildiğinde, ancak o zaman "ödeme aracı" olmaktan çıkıp kullanıcıların aktif olarak elinde tutacağı bir para birimine dönüşme fırsatı bulacaktır.

M0 çerçevesi altında, DC/EP daha çok nakde dijital bir alternatif gibidir. Nakdin temel değeri "tutmada" değil, ödeme ve uzlaşmada yatmaktadır. Nakdin kendisi nedeniyle daha fazla nakit almazsınız; nakit sadece işlemleri tamamlamak için bir araçtır. Bu nedenle, dijital yuan kesinlikle M0 ile sınırlandırıldığında, kullanıcı davranışını değiştirmek doğal olarak zordur; kullanıcılar onu yalnızca "ihtiyaç duyulduğunda" kullanacaklardır, "seçenekleri" olduğunda değil.

M1'in piyasaya sürülmesi bu varsayımı ilk kez değiştirdi.

M1, talep parasını temsil eder: tutulabilir, daha geniş bir yelpazedeki finansal faaliyetlere katılabilir ve temel getiri özelliklerine sahiptir. Bu getiri çok sınırlı olsa bile, kullanıcı davranışı üzerinde belirleyici bir etkiye sahiptir. Çünkü kullanıcıların büyük çoğunluğu için gerçekten kabul edilemez olan şey "düşük getiri" değil, "hiç getiri olmamasıdır".

Tam da bu noktada dijital yuan, mevcut elektronik para birimleri üzerinde potansiyel bir dışlama etkisi yaratmaya başlıyor. Alipay veya WeChat bakiyeleri esasen verimli ödeme araçlarıdır, ancak bakiyenin kendisi "varlık niteliği" taşımaz; ancak dijital yuan M1'e girdiğinde, düşük getirilerle bile uzun vadede tutulması için bir neden ortaya çıkmaya başlayacaktır.

Dijital yuanın para piyasası fonlarının veya diğer varlık yönetimi ürünlerinin yerini alacağı anlamına gelmediğini belirtmek önemlidir. Aksine, M1'deki dijital yuanın bir "temel" görevi görmesi daha olasıdır: yüksek frekanslı likidite M1'de kalırken, artırılmış getiriler para piyasası fonları gibi ürünler aracılığıyla elde edilir. Bu kademeli yapı çelişkili değildir; aksine, gerçek kullanıcıların fon yönetimi alışkanlıklarıyla daha iyi uyum sağlar.

Bu açıdan bakıldığında, M1 basit bir teknolojik yükseltme değil, ürün konumlandırmasında temel bir değişikliktir:

Odak noktası "nakit parayı dijitalleştirme yeteneğine sahip olup olmadığımızdan" "kullanıcıların varlık tahsis kararlarına katılabilme yeteneğine sahip olup olmadığımıza" kaydı.

Bu adım, dijital yuanın "kullanılabilir olup olmadığını" değil, saklanmaya değer olup olmadığını belirler.

5. Devlet Konseyine bildirimde bulunmama: Ciddi şekilde hafife alınan bir sinyal

Öncelikle sonuç olarak: Dijital yuanın artık Devlet Konseyi düzeyinde özel onay gerektirmemesi, "büyük bir mühendislik projesi" olmaktan çıkıp daha normalleşmiş bir finansal altyapıya dönüştüğü anlamına geliyor.

Dijital yuanın ilk aşamalarında, esas olarak "pilot uygulama-tanıtım-değerlendirme" mühendislik tabanlı bir yaklaşım izlendi. Bu yol, sistem güvenliğini, kontrol edilebilir riskleri sağlamak ve merkez bankasının tutarlı ihtiyatlı ilkeleriyle uyumlu olmak açısından ilk aşamalarda çok önemliydi. Ancak, maliyetleri de aynı derecede belirgindi: yavaş ilerleme, sınırlı uygulama senaryoları ve yenilik için kısıtlı alan.

Onay seviyesi değiştiğinde, esasen bir sinyal gönderilir: oluşturulmuş kurumsal çerçeve içinde daha fazla piyasa oyuncusunun katılmasına, daha fazla başvuru formunun ortaya çıkmasına ve belirli bir ölçüde deneme yanılma yöntemine de izin verilir.

Para birimi asla tasarlanmaz, aksine kullanım yoluyla filtrelenir. Dijital yuan, ancak kademeli olarak bir "gösteri projesi" bağlamından sıyrılıp günlük finansal altyapının bir parçası haline geldiğinde, yüksek frekanslı senaryolarda gerçekten başarılı olabilir.

Bu değişiklik, düzenlemelerin gevşetilmesi anlamına gelmiyor, aksine düzenlemenin yürütülme biçiminde bir değişiklik anlamına geliyor: önceden kesin bir şekilde yol haritası belirlemekten, piyasanın sınırlar içinde nasıl kendi kendini organize ettiğini gözlemlemeye doğru bir geçiş söz konusu.

6. Zincirleme Reaksiyon: Ürün Ayarlamasından Finansal Yapı Yeniden Yapılandırmasına

6. Zincirleme Reaksiyon: Ürün Ayarlamasından Finansal Yapı Yeniden Yapılandırmasına

M0'dan M1'e geçiş tek bir noktadan yapılan optimizasyon değil, önümüzdeki birkaç yıl boyunca etkisini sürdürecek yapısal bir değişimdir.

6.1 Gelişim yolu yeniden belirlendi: yerli CBDC, offshore stablecoin'ler

Genellikle göz ardı edilen ancak giderek daha da netleşen bir gerçek şu ki, Çin'in "CBDC mi yoksa stablecoin mi" arasında bir seçim yapması gerekmiyor ve yapmaya da ihtiyacı yok.

Yurtiçi sistemde, dijital yuanı temel alan merkez bankası dijital para biriminin (CBDC) teşvik edilmesi, egemen para birimi ve finansal istikrar için en uygun çözümdür; ancak, özellikle Hong Kong gibi piyasa odaklı ve uluslararası finans merkezlerinde, denizaşırı ve sınır ötesi senaryolarda, stablecoin'lerin ihraç ve uygulama alanını korumak daha pratiktir.

Bu bir tereddüt değil, aksine kademeli bir yönetim yaklaşımıdır:

- Yurt içinde, CBDC, egemen para biriminin dijital temelini sağlamlaştırmak için kullanılacaktır;

- Offshore, stablecoin'ler ve piyasa mekanizmalarını kullanarak küresel likiditeyle bağlantı kurma.

6.2 Geleneksel "Faiz Üretmeyen Sabit Kripto Paralar" Üzerindeki Potansiyel Baskı

Özetle: Egemen kredi para birimleri M1 özelliklerine sahip olmaya başladığında, faizsiz stablecoin'lerin yapısal dezavantajları kademeli olarak artacaktır.

Şu anda stablecoin'lerin en büyük avantajları, birleştirilebilirlik ve likidite özelliklerinde yatmaktadır; ancak "tutma tarafında" çoğu stablecoin doğal olarak faiz üretmez. Buna karşılık, dijital yuan M1 çerçevesinde temel getiri özelliklerine sahip olduğunda, son derece düşük getirilerde bile, uzun vadeli sermaye tahsisinde önemli bir fark yaratacaktır.

Bu, stablecoin'lerin hızla yerini alacağı anlamına gelmiyor, ancak rekabet ortamının değiştiği anlamına geliyor:

- Geçmişte, yarışma "kullanılabilir olup olmadığı" üzerineydi;

- Gelecekteki rekabet, "uzun vadede elde tutmaya değer olup olmadığı" üzerine olacak.

6.3 Merkez bankası ile ticari bankalar arasındaki ilişki daha karmaşık bir aşamaya girmiştir.

Bu, en karmaşık ve kaçınılması en zor etkidir.

Dijital yuanın M1'e yaklaşması, esasen merkez bankasının kamu yükümlülükleriyle daha doğrudan yüzleşmeye başlaması anlamına geliyor. Bu değişim, kaçınılmaz olarak merkez bankası ve ticari bankalar arasındaki geleneksel iş bölümünü etkileyecektir.

Mevcut sistemde, ticari bankalar hesaplar, mevduatlar ve müşteri ilişkilerinde temel bir rol oynamaktadır. Bununla birlikte, merkez bankası dijital para birimleri hesap ve kar özelliklerini güçlendirmeye devam ettikçe, ticari bankacılık sisteminde "para çekme etkisi" yaratmaktan nasıl kaçınılacağı ele alınması gereken bir sorun haline gelmektedir.

İşte bu bağlamda, dijital yuanı çevreleyen kurumsal çerçeve, kaçınılmaz olarak daha temel hukuki konulara değinecektir; örneğin Merkez Bankası Kanunu'nda merkez bankasının işlevlerinin, borç yapısının ve halkla ilişkilerinin tanımlanması gibi.

6.4 USDT/USDC'nin "gevşek sınır" avantajı ve CBDC'nin yüzleşmesi gereken gerçekler.

İnkar edilemez bir gerçek şu ki, USDT ve USDC'nin küresel olarak yaygın kullanılmasının nedeni sadece "ABD dolarına endeksli" olmaları değil, aynı zamanda anonimlik ve kontrol edilebilirlik arasında son derece piyasa odaklı bir yol seçmiş olmalarıdır.

Gerçek kullanımda, USDT ve USDC doğal olarak zincir içi düzeyde güçlü "yarı anonimlik" özelliklerine sahiptir:

- Bu adres hesap görevi görür; gerçek dünya kimliğiyle bağlantı kurmak zorunlu değildir.

- Para transferi neredeyse hiçbir giriş engeli içermez ve çeşitli sözleşme ve anlaşmalara entegre edilebilir;

- Sözleşme izin verdiği sürece, alım satım, stake etme, tasfiye ve piyasa yapımı gibi çok çeşitli senaryolarda kullanılabilir.

Aynı zamanda, tamamen kontrol dışı da değiller. Akıllı sözleşme izinleri, ihraççı adreslerinin dondurulması ve düzenleyici yaptırımlarla işbirliği yoluyla, stablecoin'ler "gerektiğinde" müdahale etme ve varlıkları geri alma yeteneğine hala sahipler. Bununla birlikte, bu kontrol seviyesinin kasıtlı olarak son derece gevşek olduğunu ve daha çok olaydan sonra gerçekleştiğini vurgulamak önemlidir.

Piyasanın keşfedilmesi için muazzam bir alan sağlayan şey tam olarak bu "son derece gevşek, ancak sıfır olmayan" tasarımdır. Bu rahat ortamda çok sayıda DeFi, sınır ötesi ödeme ve gri ama gerçek talepler keşfedilmiş, doğrulanmış ve güçlendirilmiştir.

Bu da kaçınılmaz bir soruyu gündeme getiriyor: Eğer CBDC, yüksek düzeyde ön kontrol, güçlü kimlik bağlama ve güçlü senaryo sınırlamaları altında kalmaya devam ederse, uygulama keşfi açısından stablecoin'lerle gerçekten rekabet etmesi zor olacaktır.

Bu da kaçınılmaz bir soruyu gündeme getiriyor: Eğer CBDC, yüksek düzeyde ön kontrol, güçlü kimlik bağlama ve güçlü senaryo sınırlamaları altında kalmaya devam ederse, uygulama keşfi açısından stablecoin'lerle gerçekten rekabet etmesi zor olacaktır.

Dolayısıyla, M0'dan M1'e geçişteki asıl zorluk, yalnızca ilgi uyandırıp uyandırmayacağı değil, aynı zamanda riskler kontrol edilebilir olduğu sürece, merkez bankası dijital para biriminin aşırı muhafazakar kullanım sınırlarını aşmaya istekli ve yetenekli olup olmayacağıdır.

Burada amaç USDT veya USDC'nin izlediği yolu tekrarlamak değil, daha gerçekçi bir soruyu yanıtlamak: Yasal ödeme aracı statüsünü ve devlet kredibilitesini korurken, CBDC piyasaya yeterli "keşif alanı" bırakabilir mi?

Ancak bu konuda somut bir adım atılarak dijital yuan, bugün hâlâ stablecoin'lerin hakimiyetinde olan ortamlara gerçekten girebilir.

6.5 Uygulama senaryoları sistematik olarak açılıyor.

Dijital yuan artık sadece bir "ödeme gösterimi" veya "nakit ikamesi" olmaktan çıkıp M1 sistemine girdiğinde, potansiyel uygulama senaryolarının kilidi sistematik olarak açılacaktır:

- Ücretler, sübvansiyonlar ve diğer kamu ödemeleri

- Kurumlar arası ve sistemler arası uzlaşma

- Finansal ürünler ve sözleşmeye dayalı ödemelerle derin entegrasyon

Bu senaryolar bir gecede ortaya çıkmayacak, ancak dijital yuanın artık sadece "teknolojik yetenekleri sergileyen bir örnek" olmaktan çıkıp, finansal işlemlerin ana sürecine gerçekten gireceğini belirleyecekler.

7. Ciddi tartışmayı hak eden bir yön: Karada ve denizde dijital yuanın "çift yönlü tasarımı".

Öncelikle temel değerlendirmeyle başlayalım: Dijital yuanın küresel ölçekte gerçekten "yükselişe geçmesini" istiyorsak, kurumsal tasarımda "ülke içi dijital yuan" ve "ülke dışı dijital yuan" arasında net bir ayrım yapılması gerekebilir.

Bu radikal bir yenilik değil, gerçekçi bir tercih.

Yurt içi dijital yuan, yerel finans sistemine hizmet etmeye devam edecek ve temel hedefleri yönetilebilir, kontrol edilebilir ve izlenebilir kalacaktır. Kademeli hesap sistemi, gerçek isimle kayıt zorunluluğu ve senaryo sınırlamaları aracılığıyla, kara para aklama, terörizm finansmanıyla mücadele ve finansal istikrarın temel öncüllerinin sarsılmaması sağlanacaktır. Bu mantık, yerel ortamda gerekli ve makuldür.

Ancak sorun şu ki, aynı kısıtlamalar sınır ötesi ve denizaşırı senaryolarda da aynı şekilde tekrarlanırsa, dijital yuanın uluslararası kullanım için gerçek bir ivme kazanması neredeyse imkansız olacaktır.

Buna karşılık, USDT ve USDC'nin denizaşırı pazarlarda hızla yayılmasının temel nedenlerinden biri, varsayılan olarak daha güçlü bir anonimlik sunmalarıdır: adres hesaptır ve kimlik önceden ilişkilendirilmez; düzenleme ve müdahale, öncesinden ziyade sonrasında gerçekleşir. Bu tasarım, ihlalleri teşvik etmez, aksine pazar keşfi için geniş bir alan bırakır.

Bu mantığı izleyerek, ciddi olarak tartışılmaya değer bir öneri de, denizaşırı dijital yuan için daha güçlü, matematiksel olarak kanıtlanabilir bir anonimlik getirmektir.

Burada bahsedilen anonimlik tamamen kontrol edilemez değildir, aksine kriptografik araçlar aracılığıyla "seçici ifşa" ve "koşullu izlenebilirlik" sağlar:

- Günlük işlemlerde kullanıcıların kimlik bilgilerinin tamamını açıklamalarına gerek yoktur;

- Belirli yasal koşullar tetiklendiğinde, uyumluluk prosedürleri aracılığıyla izlenebilirlik yeniden sağlanabilir.

- Kontrol mantığı "kapsamlı önleyici eylem"den "sınırlı önleyici eylem + sonradan müdahale"ye doğru kaymıştır.

Bu tasarım, denizaşırı dijital yuanı, egemen bir para biriminin kredi notunu korurken, işlevsel olarak bir stablecoin'e daha benzer hale getirecektir. Bu, mevcut hiçbir ticari stablecoin'in sunamadığı bir şeydir.

Stratejik açıdan bakıldığında, bu "çift yönlü tasarım" yerel düzenlemeyi zayıflatmayacak; aksine, net bir iş bölümüne yol açabilir.

- Ülke içinde dijital yuan, finansal altyapı ve politika aracı olarak hizmet vermeye devam ediyor;

- Yurtdışında, dijital yuan "uluslararası ödeme para birimi" ve "dijital yuan ihracatı" rollerini üstleniyor.

Stratejik açıdan bakıldığında, bu "çift yönlü tasarım" yerel düzenlemeyi zayıflatmayacak; aksine, net bir iş bölümüne yol açabilir.

- Ülke içinde dijital yuan, finansal altyapı ve politika aracı olarak hizmet vermeye devam ediyor;

- Yurtdışında, dijital yuan "uluslararası ödeme para birimi" ve "dijital yuan ihracatı" rollerini üstleniyor.

Bu fikir hayata geçirilebilirse, dijital yuan artık sadece yerel ödeme sisteminin bir yükseltmesi olmaktan çıkıp, RMB'nin uluslararasılaşma sürecinde önemli bir araç haline gelebilir.

Bu hiç de riskli değil; aksine, gerçekten "harika bir şey" olabilir.

8. Asıl zorluk "yapılıp yapılmayacağı" değil, "piyasanın kendi seyrinde ilerlemesine izin vermeye cesaret edilip edilmeyeceği"dir.

Öncelikle sonucu açıkça belirtelim: Dijital yuanın karşı karşıya olduğu en büyük zorluk, teknoloji veya kurumsal meşruiyet açısından değil, kontrol edilebilir koşullar altında piyasaya yeterli özgürlük tanımaya istekli olup olmaması açısından yatmaktadır.

Stabil kripto paraların gelişim yoluna geriye dönüp baktığımızda, sıklıkla gözden kaçırılan ancak son derece önemli bir gerçek şu ki, USDT ve USDC'nin başarısı "planlanmış" değildi, aksine piyasanın bir dizi kusurlu ve hatta gri alan kullanımından kademeli olarak ortaya çıktı. Sınır ötesi transferler, zincir içi işlemler, DeFi staking, ödeme aracıları... bu senaryoların neredeyse hiçbiri düzenleyici otoriteler tarafından önceden "bu şekilde kullanım için onaylanmadı", ancak gerçek talepten doğal olarak ortaya çıktı.

Öte yandan, dijital yuan kullanım alanlarını genişletmek için öncelikle sübvansiyonlara, idari teşviklere veya pilot projelere güvenmeye devam ederse, teknoloji ne kadar gelişmiş veya kredi notu ne kadar yüksek olursa olsun, gerçek bir ağ etkisi yaratmak zor olacaktır. Bir para birimi ağ etkisi yaratmayı başaramadığında, sonsuza dek "aktif olarak seçilen" değil, "kullanılması zorunlu" olarak kalacaktır.

Bu nedenle asıl ayrım noktası, yasal ödeme aracı statüsünü koruyup korumamak değil. Yasal ödeme aracı statüsü bir engel değil, temel şarttır. Asıl zorluk, yasal ödeme aracı statüsünü korurken, piyasa odaklı bir yaklaşımı benimseyip, bazı uygulamaların kurallardan önce ortaya çıkmasına ve daha sonra kurallar tarafından absorbe edilip düzenlenmesine izin verip veremeyeceğimizde yatmaktadır.

Bu anlamda, karada ve denizde yürütülen operasyonların "çift yönlü tasarımı", düzenlemelerin zayıflatılması değil, daha ziyade daha rafine bir risk sınıflandırmasıdır:

- Açık deniz sisteminde yüksek riskli, keşif amaçlı talepler test edilecek.

- Karada kurulu sistemde son derece kesin ve istikrarlı taleplerin devam edeceği öngörülüyor.

Bu, serbest piyasa ekonomisi değil, yenilik sürecinde hatalara izin verme yönünde bilinçli bir tercihtir.

Eğer M0 aşamasında dijital yuan, "merkez bankası dijital para çıkarabilir mi?" sorusunu çözdüyse, M1'den itibaren asıl soru şu olur: Merkez bankası tarafından çıkarılan dijital para, kontrol dışına çıkmadan piyasayla birlikte var olmayı öğrenebilir mi?

Bu adıma hazır bir çözüm yok, ne de bir gecede gerçekleştirilebilir. Ancak kesin olan şu ki, bu adım atılmazsa, dijital yuan finansal sistemde sonsuza dek bir "güvenlik köşe taşı" olarak kalacak ve küresel sistemde gerçekten dolaşımda olan bir para birimi haline gelmesi zor olacaktır.

Sonuç olarak: Rota yanlış değildi, aksine nihayet "özgürce koşabileceğimiz" aşamaya geldik.

Asıl soruya dönecek olursak: Dijital yuan geçmişte neden "ılımlı" görünüyordu?

Cevap karmaşık olmayabilir; M0'ın doğru teorisi tarafından aşırı kısıtlanmış bir konumda kilitlenmiştir.

Sonuç olarak: Rota yanlış değildi, aksine nihayet "özgürce koşabileceğimiz" aşamaya geldik.

Asıl soruya dönecek olursak: Dijital yuan geçmişte neden "ılımlı" görünüyordu?

Cevap karmaşık olmayabilir; M0'ın doğru teorisi tarafından aşırı kısıtlanmış bir konumda kilitlenmiştir.

Bugün, M0'dan M1'e geçiş, mühendislik odaklı ilerlemeden altyapı tabanlı operasyona ve tekil bir yerel mantıktan hem karasal hem de denizsel yönleri kapsayan ikili bir tasarıma geçiş, çok net bir sinyal veriyor:

Güzergah değişmedi, ancak etap değişti.

Bundan sonra, dijital yuanın cevaplaması gereken asıl soru artık "yasal" olup olmadığı değil, şu:

Egemen krediyi ve finansal istikrarı korurken, gerçekten de para gibi çalışmayı öğrenebilir mi?

Tüm Yorumlar