Yazan: Will Awang

Stablecoin'ler, küresel fon akışını derinden yeniden şekillendiriyor. İşletmeler arası (B2B) işlemlerdeki potansiyelleri tamamen doğrulanmışken, tüketici-tüketici (C2C) işlemlerdeki potansiyelleri henüz tam olarak ortaya konmadı. Aileye yapılan sınır ötesi havaleler, okul ücretleri veya acil yardımlar olsun, bu işlemler küresel olarak en aktif ve istikrarlı fon akışlarından birini oluşturuyor.

2024 yılında, düşük ve orta gelirli ülkeler tarafından alınan havaleler yaklaşık 685 milyar ABD dolarına ulaştı; başlıca hedef bölgeler Güney Asya, Latin Amerika, Doğu Asya ve Pasifik bölgesi oldu. Büyük ölçeğe rağmen, geleneksel havale kanalları verimsiz ve maliyetli olmaya devam ediyor: Ortalama işlem ücretleri %4-6 arasında değişiyor ve dolaylı döviz kuru farkı kullanıcılar üzerindeki yükü daha da artırıyor.

Sınır ötesi havaleler üzerine yaptığımız araştırmada, gelişmekte olan piyasalarda kripto teknolojisinin spekülasyonu aştığını ve gerçek pratik bir değere sahip olduğunu fark ettik. Ödeme şirketleri, finansal hizmetlere erişimi olmayan dünya çapındaki çok sayıda insana fonlara erişim sağlayarak finansal kapsayıcılık işlevini etkili bir şekilde yerine getiriyor. Havaleler sadece para transferi değil, aynı zamanda destek ve ilginin iletilmesidir. Birçok kültürde havaleler, "gönderilen şeyin sadece para değil, aynı zamanda ilgi" olduğunu simgeleyen bir sevgi ifadesidir.

Stablecoin'ler, kalpleri ve zihinleri birleştirerek ve sınır ötesi para transferlerini eşler arası işlemlere bağlayarak tamamen yeni bir yol sunuyor. Benzersizlikleri, küresel bir blockchain defteri üzerine inşa edilmiş olmalarında ve üç ana sektörün kesişim noktasında yer almalarında yatıyor: ödemeler, krediler ve sermaye piyasaları.

Bu durum bizi daha da düşünmeye sevk ediyor: Para transferlerini daha verimli hale getirmenin yanı sıra, kullanıcılara başka neler sunabiliriz? Başka hangi hizmetlere ihtiyaç duyuyorlar?

Eğer "SWIFT + muhabir banka" modeli küresel B2B ağını birbirine bağlıyorsa ve Visa/Mastercard küresel B2C ödemelerini kolaylaştırıyorsa, MoneyGram ve Western Union geniş tabanlı bir C2C havale ağı kurmuş demektir. Bu makale, stablecoin'lerin C2C sınır ötesi havale piyasasına genel bir bakışla başlayacak ve ardından stablecoin'lerin C2C sınır ötesi havale ağları için değerini araştırmak ve potansiyel kullanıcı ihtiyaçlarını ortaya çıkarmak için stablecoin'lerin C2C sınır ötesi havalelerdeki üç gerçek dünya vaka çalışmasını kullanacaktır.

Açıkça görüldüğü üzere, bu, C2C sınır ötesi ödemelerinin son aşaması değil, zincir içi finansal hizmetlerin başlangıç noktasıdır.

Önemli noktalar

Kriptografi, gelişmekte olan piyasalardaki spekülasyonun ötesine geçerek gerçek pratik uygulamalara sahip oluyor: ABD dolarına değer saklama aracı ve enflasyonla mücadele aracı sağlıyor; gerçek zamanlı sınır ötesi ödemeleri mümkün kılıyor.

Stablecoin'ler, özellikle son kilometre teslimatına odaklanarak, köklü kanallar da dahil olmak üzere birçok sınır ötesi para transferi kanalında maliyetleri önemli ölçüde azaltabilir.

Güneydoğu Asya yerel stablecoin'leri sürekli bir büyüme gösteriyor ve sadece pahalı kanallara alternatif olmakla kalmıyor, aynı zamanda yerel para birimi tüketimi için pratik bir araç görevi görerek doların kabulü ile günlük yerel para harcaması arasındaki boşluğu dolduruyor.

Yerel piyasadaki yerel para birimi fiyatlandırması, "sabit kripto para sandviç modeli"nde (USD sabit kripto para/bölgesel sabit kripto para) sadece bir araç değil, aynı zamanda başlangıç noktasıdır ve kullanıcıların banka hesabına para çekmek zorunda kalmadan sabit kripto paralarla oluşturulmuş uygulama senaryoları aracılığıyla zincir üzerinde kalmalarını ve tüketim yapmalarını sağlar.

Geleneksel sınır ötesi para transferi hizmet sağlayıcıları, yalnızca iç maliyetleri düşürmek ve verimliliği artırmak için değil, aynı zamanda küresel döviz noktalarını ihraç etmek için en kolay ulaşılabilir çözüm olan stablecoin'leri ödeme sistemlerine entegre ediyorlar; bu da stablecoin'lerin "son kilometre"si anlamına geliyor.

Bu adımın önemi, dünya nüfusunun yaklaşık dörtte birinin hala ağırlıklı olarak nakit kullandığı ve bu nakit kullanıcılarının genellikle "saf dijital ekonomi"nin dışında bırakıldığı gerçeğinde yatmaktadır.

Bu son aşamanın "dağıtım hakları" üzerinde kontrol sahibi olmak, stablecoin'ler çağında nadir görülen yapısal bir avantajdır; teknoloji şirketleri hızla yenilik yapabilirler, ancak 500.000 satış noktasından oluşan bir güven ağı bir gecede kuramazlar.

Arjantinli bir kullanıcı, Stablecoin Kartı kullanarak yerel peso cinsinden alışveriş yaparken XYZ USD stablecoin'lerini elinde tutabilir. Bu, birden fazla fayda sağlar: ihraççı XYZ stablecoin'lerini dağıtır; kullanıcılar enflasyondan korunmak için USD pozisyonlarını korur; ve stablecoin'ler için yeni bir kullanım alanı yaratılır.

Bazı şirketler, şirket adıyla görünürken arka planda DeFi kullanan hibrit bir DeFi modeli benimsiyor.

Bazı şirketler, şirket adıyla görünürken arka planda DeFi kullanan hibrit bir DeFi modeli benimsiyor.

Dünyadaki herkese finansal hizmetler, çözümler veya ürünler sunabilir. Örneğin, yerel bir bankadan daha rekabetçi bir krediyi blockchain üzerinden alabilirsiniz ve bunu teknik olarak da yapabilirsiniz.

Bu, C2C sınır ötesi ödemelerinin son aşaması değil, zincir içi finansal hizmetlerin başlangıç noktasıdır.

I. Stablecoin C2C Sınır Ötesi Para Transferi Piyasasına Genel Bakış

"ABD pazarını hedeflemiyoruz. Orası son derece rekabetçi, maliyetli ve çok sayıda oyuncuya sahip. Bunun yerine, kripto paranın spekülasyonu aştığı ve gerçek bir fayda sağladığı Latin Amerika, Güneydoğu Asya ve Afrika'nın bazı bölgeleri gibi gelişmekte olan pazarlara odaklanıyoruz. İşte stablecoin'lerin gerçekten parlayabileceği yer burası." — Stefan George, Gnosis Pay Kurucu Ortağı

Yıllık yüz milyarlarca doları bulan havale girişlerine rağmen, bu bölgelerdeki stablecoin faaliyetleri hızla büyüyor olsa da henüz başlangıç aşamasındadır.

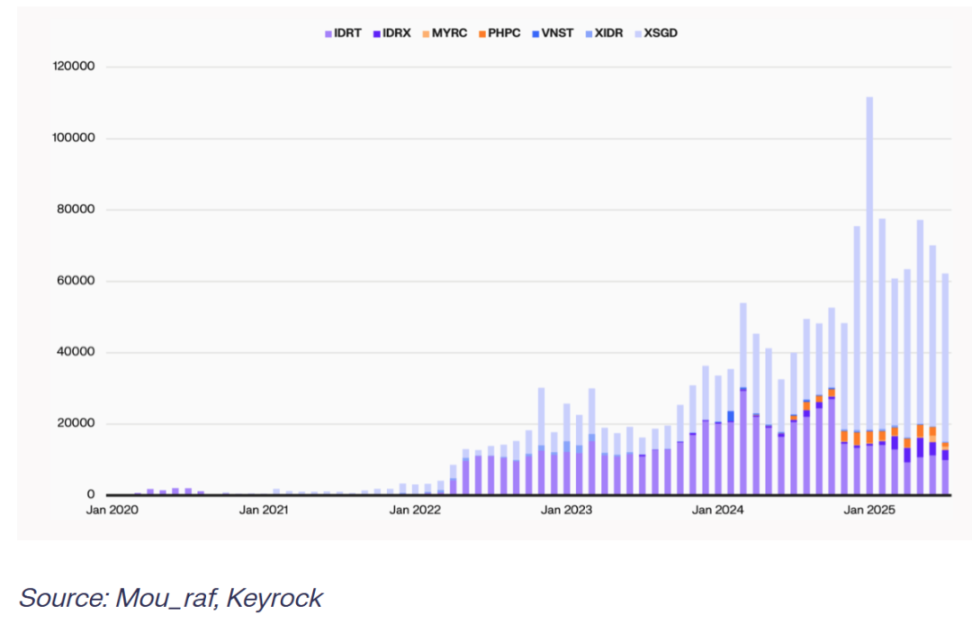

A. Güneydoğu Asya'da yerel stablecoin işlem hacmi hızla artıyor.

Havale maliyetlerinin yüksek kalmasıyla birlikte, Güneydoğu Asya yerel stablecoin'lerinin yalnızca pahalı havale kanallarına alternatif olarak değil, aynı zamanda yerel para birimi tüketimi için pratik bir araç olarak da büyümeye devam etmesi muhtemeldir. Birçok kullanıcı fonları ABD doları olarak almayı tercih etse de, günlük harcamalar hala peso veya rupi gibi yerel para birimleriyle yapılmaktadır. Yerel para birimi cinsinden stablecoin'ler bu açığı kapatmaktadır. Stablecoin altyapısı iyileşmeye devam ettikçe, likidite arttıkça, entegrasyon güçlendikçe ve değişim kanalları genişledikçe, yerel stablecoin'lerin benimsenmesinin hızlanması beklenmektedir.

(Stablecoin'lerle Para Transferi Nedir? Bir Kılavuz)

B. Geleneksel para transferi kanallarının yüksek maliyetleri

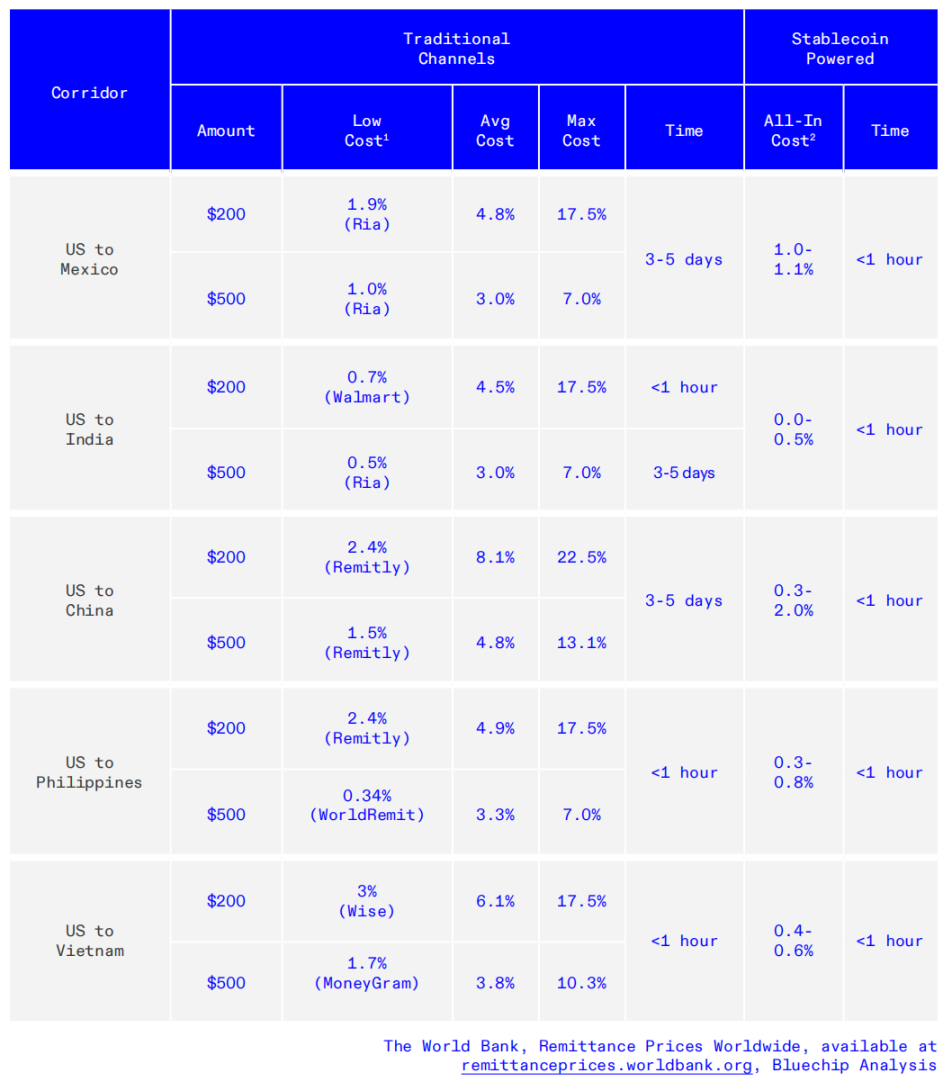

Ortalama olarak, 200 dolarlık havalenin maliyeti yaklaşık %6,3 iken, 500 dolarlık havalenin maliyeti %4,3'tür. Bu maliyetler, hizmet ücretlerini (bankalar, Western Union vb. tarafından alınan) ve döviz kuru komisyonlarını içerir. Uygulamada, hizmet sağlayıcılar genellikle piyasa kurundan daha kötü döviz kurları sunar ve aradaki farktan kar elde ederler. Farklı havale kanallarında, döviz kuru komisyonları genellikle toplam maliyetin yaklaşık %35'ini oluşturur ve bazı gelişmekte olan piyasalarda bu rakam %80'e kadar çıkabilir.

(Stablecoin ödemeleri ve küresel fon transferi modelleri)

C. Stabil kripto paraların düşük maliyet avantajı

Hizmet sağlayıcılara göre havale ücretlerinin dağılımı, geleneksel kanalların verimsizliğini ortaya koymaktadır. 200 dolarlık bir transfer için bankalar en yüksek ücretleri (yaklaşık %12,66) alırken, havale operatörleri (MTO'lar) yaklaşık %5,35 ve mobil operatörler yaklaşık %3,87 ücret almaktadır. Buna karşılık, stablecoin'ler havale maliyetlerini yaklaşık %92 oranında azaltabilir.

C. Stabil kripto paraların düşük maliyet avantajı

Hizmet sağlayıcılara göre havale ücretlerinin dağılımı, geleneksel kanalların verimsizliğini ortaya koymaktadır. 200 dolarlık bir transfer için bankalar en yüksek ücretleri (yaklaşık %12,66) alırken, havale operatörleri (MTO'lar) yaklaşık %5,35 ve mobil operatörler yaklaşık %3,87 ücret almaktadır. Buna karşılık, stablecoin'ler havale maliyetlerini yaklaşık %92 oranında azaltabilir.

(Blue Chip, Artan Darboğaz)

Stablecoin'ler, köklü kanallar da dahil olmak üzere birçok kanalda maliyetleri düşürebilir. Ortalama maliyet ile en düşük geleneksel maliyet arasındaki fark, fiyatlandırma tutarsızlığını gösterir. Birçok kanalda, geleneksel transferlerin ortalama maliyeti, en ucuz sağlayıcının maliyetinden iki ila beş kat daha yüksektir. Bu fark, havale operatörlerinin bankalara göre avantajını temsil eder. Bununla birlikte, stablecoin transferleri genellikle her ikisinden de daha düşüktür.

Filipinler'deki yurtdışı işçilere hizmet veren BCRemit, toplam transfer maliyetlerini (ücretler + döviz kuru) %1'in biraz üzerine düşürürken, geleneksel sağlayıcıların yetersiz likidite nedeniyle yüksek maliyetli kısa vadeli krediler kullanmak zorunda kalma sorunundan da kurtuldu.

Benzer şekilde, Sling Money, kullanıcıların "sanal hesaplara" para yatırmasına ve gizli komisyonlar olmadan gerçek zamanlı aracı piyasa oranlarında para göndermesine olanak tanır ve 200 dolarlık bir banka transferi için yaklaşık %13 olan komisyon oranına kıyasla, para yatırma işlemlerinde maksimum %0,1 ücret alır. Sling'de, fonlar USDP stablecoin'lerine dönüştürülür ve ardından bir saniyeden kısa sürede ücretsiz olarak dünyanın her yerine gönderilebilir.

D. Para transferi gönderme hızı

Stablecoin kanalları, havale ekonomisinde büyük ölçüde iyileşmeler sağlayarak, geleneksel yöntemlere kıyasla ücretleri 4-13 kat azaltırken, geleneksel yöntemlerde bir ila birkaç gün sürebilen ödemeleri neredeyse anında gerçekleştirme olanağı sunmaktadır. Bu verimlilik, mevcut oyuncuların da uyum sağlamasına yol açmıştır; örneğin, geleneksel havale şirketi M-Pesa, ürün portföyüne düzenlenmiş stablecoin'leri (USDC gibi) eklemiştir.

Para yatırma ve çekme işlemlerindeki kötü kullanıcı deneyimine rağmen, stablecoin tabanlı transferler bir saatten kısa sürede tamamlanıyor. Geleneksel transfer yöntemlerinde ise, fonlama aracına, ödeme türüne ve ödeme kanalına bağlı olarak, işlem süreleri genellikle aynı günden T+5'e kadar değişiyor.

(Sabit kripto para ödemelerinin benimsenmesindeki darboğazlar: Para yatırma ve çekme maliyetleri ile kaliteye ilişkin ikili kısıtlamalar)

E. Özet

Ödeme ortamı geliştikçe, merkezi borsalar ve kripto para ödeme sağlayıcıları, ödeme uygulamaları (Kraken'in Krak'ı gibi) ve bölgesel stablecoin'ler (Bitso'nun MXNB'si ve BRL1'i gibi) piyasaya sürerek ödeme işletmelerini giderek genişletiyorlar. Bu bölgesel stablecoin'ler çok önemlidir; sadece "stablecoin sandviç modeli"nde (USD stablecoin/bölgesel stablecoin) aracı olmakla kalmaz, aynı zamanda başlangıç noktasıdır ve kullanıcıların banka hesabına para çekmek zorunda kalmadan, stablecoin'lerle oluşturulmuş uygulama senaryoları aracılığıyla zincir üzerinde kalmalarını ve tüketim yapmalarını sağlar.

Benzer şekilde, geleneksel sınır ötesi para transferi hizmet sağlayıcıları da ödeme sistemlerine stablecoin'leri entegre ediyor. Bu sadece maliyetleri düşürmek ve dahili verimliliği artırmakla ilgili değil, aynı zamanda küresel değişim noktalarını ihraç etmek için en kolay erişilebilir çözümü sağlamakla da ilgili; yani stablecoin'lerin "son aşaması". Aynı zamanda, stablecoin'lerin açık ekosistemini ve internet üzerindeki etkilerini de araştırıyorlar.

II. MoneyGram'ın Sabit Kripto Para Piyasasına Yeniden Girişi

2.1 MoneyGram'ın Küresel Etki ve Dönüşüm Vizyonu

MoneyGram, dünya çapında 200'den fazla ülke ve bölgede faaliyet gösteren, 20.000'den fazla havale kanalına, yaklaşık 500.000 fiziksel lokasyona ve 5 milyardan fazla dijital temas noktasına sahip bir şirkettir. Küresel ödeme ağı açısından bakıldığında, dünya standartlarında bir ağa rakip olabilecek az sayıdaki şirketten biri olarak kabul edilir.

MoneyGram CEO'su Anthony Soohoo, stablecoin'lerin küresel bir ağ olarak muazzam potansiyelini gördü ve şirketi "yeniden kurma" fikrini ortaya attı. Bu fikir, şirketin 85 yıllık başarısının genlerini korurken, gelecekteki biçimini ve misyonunu yeniden düşünmeyi amaçlıyor: sınır ötesi fon akışlarını sorunsuz, düşük maliyetli ve güvenli hale getirerek bireylerin ve toplulukların potansiyellerini gerçekleştirmelerine yardımcı olmak.

(www.moneygram.com/us/en/ramps)

2.2 Stabil kripto paraların MoneyGram için değeri

MoneyGram'ın iş modeli aslında "B2B2C" modelidir; stablecoin'ler tüm zincir boyunca (işletmelerden tüketicilere) verimliliği artırabilir ve sürtünmeyi azaltabilir. Birçok kişi MoneyGram'ın sadece "tüketici tarafını" görüyor, ancak aslında kurumsal müşteriler (acenteler ve ortak finans kuruluşları gibi) de temel kullanıcılar arasındadır.

A. Ödeme tahsilatı için son kullanıcılara ulaşmanın değeri

Stabil kripto paraların ortaya çıkışı, MoneyGram'ın ilk kez "alıcı" tarafına ulaşmasını ve alıcı odaklı yeni özellikler ve hizmetler geliştirmesini sağladı.

Müşteri (C-uç) perspektifinden bakıldığında, stablecoin'lerin sağladığı en büyük değer çeşitli yönlerde yatmaktadır:

- Enflasyon koruması – yüksek enflasyon ortamında alıcıların para birimi değer kaybına karşı dayanmalarına yardımcı olmak;

- Finansal erişilebilirlik—onlara daha önce erişilemeyen finansman kanallarına erişim imkanı sağlamak;

- Gerçek zamanlı performans ve şeffaflık – bekleme sürelerini kısaltın ve kullanıcı deneyimini iyileştirin.

Bu özellikler, alıcıların yüksek enflasyon ortamında para birimi değer kaybına karşı korunmalarına yardımcı olmakla kalmaz, aynı zamanda daha önce erişilemeyen finansman kanallarına erişmelerini, bekleme sürelerini kısaltmalarını ve kullanıcı deneyimini iyileştirmelerini de sağlar.

Onu en çok heyecanlandıran projelerden biri, şirketin Kolombiya'da yeni piyasaya sürdüğü Alıcı Tarafı Cüzdanı (Receiver-Side Wallet) adlı dijital cüzdan ürünüdür; şirket bu ürünü dünya çapında yedi ülkede tanıtıyor. Bu ürün, alıcılara fonları tutma, çekme veya kullanma özgürlüğü vererek, finansal yaşamları üzerinde daha fazla kontrol sahibi olmalarını sağlıyor. Geleneksel havale hizmetleri uzun zamandır "ücret ödeme" modeliyle çalışırken, alıcılar genellikle göz ardı ediliyordu.

Herhangi bir teknolojik ürünü piyasaya sürmek sadece "trendleri takip etmek" olmamalıdır. Farklılaştırılmış bir konumlandırma oluşturmadan önce müşterilerin gerçek ihtiyaçlarını derinlemesine anlamayı gerektirir. Mevcut kripto para sektörü—özellikle stablecoin'ler—gürültü ve basın bültenleriyle dolu. Birçok şirket "kullanıcı odaklı inovasyon" yerine "halkla ilişkiler yoluyla inovasyon" yapıyor. —Anthony Soohoo, MoneyGram

B. B2B süreçlerinin optimizasyonu

Şirket operasyonları düzeyinde, stablecoin'ler B2B süreçleri için de önemli avantajlar sunmaktadır.

Gerçek zamanlı ödemenin kurumsal finansman üzerindeki etkisi. Ön finansman ihtiyacını ortadan kaldırır ve stablecoin'ler tarafından sağlanan gerçek zamanlı ödeme ve defter senkronizasyonu, kurumsal nakit yönetimi için önemlidir. Geleneksel sınır ötesi ödemeler ön finansman ve kesinlik gerektirir.

Fon akışlarının anında gerçekleşmesi. Dijital bir defter ile fonlar gerçek zamanlı olarak zincir üzerinde işlem görebilir ve böylece nakit paranın fiziksel olarak taşınmasına gerek kalmaz. Fiziksel transfer maliyetleri neredeyse sıfırdır. Müşteriler yalnızca gerçekten ihtiyaç duyduklarında son aşamada nakit çekerler. Bu, özellikle para birimlerinin yüksek oranda dalgalandığı ülkeler için çok değerlidir. Örneğin, yerel bir para birimi değer kaybettiğinde, müşteriler bir stablecoin ile değeri "kilitleyebilir" ve daha sonra harcamaları gerektiğinde orijinal para birimleriyle değiştirebilir, böylece kayıplardan kaçınabilirler.

Risk ve likidite yönetiminde tam bir revizyon. Her şey dijital olarak işlediğinde, nakit varlıklar azalır, likidite artar ve operasyonel verimlilik iyileşir. Ancak çok önemli bir nokta var: Tüketicilerin bu temel değişiklikleri anlamalarına gerek yok. Teknik detaylarla ilgilenmiyorlar; sadece şunu bilmeleri yeterli: "Gönderdiğim para güvenli, hızlı ve düşük maliyetle ulaşacak."

Risk ve likidite yönetiminde tam bir revizyon. Her şey dijital olarak işlediğinde, nakit varlıklar azalır, likidite artar ve operasyonel verimlilik iyileşir. Ancak çok önemli bir nokta var: Tüketicilerin bu temel değişiklikleri anlamalarına gerek yok. Teknik detaylarla ilgilenmiyorlar; sadece şunu bilmeleri yeterli: "Gönderdiğim para güvenli, hızlı ve düşük maliyetle ulaşacak."

Şirketin misyonu, karmaşık ödeme sistemini arka planda gizleyerek, kullanıcı deneyimini kısa mesaj veya e-posta göndermek kadar basit hale getirmektir. İşte gerçek "sihirli an" bu.

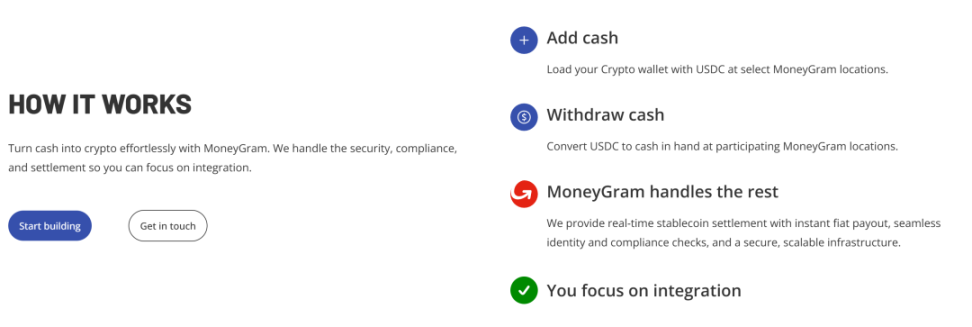

2.3 MoneyGram Rampaları: Dijital ve Gerçek Dünyaları Birbirine Bağlayan Bir Köprü

MoneyGram, şirketin stablecoin alanına stratejik bir girişini işaret eden "MoneyGram Ramps" adlı bir projeyi ilerletiyor. Şirket daha önce B2B iş ve ödeme işlemlerinde stablecoin'leri zaten kullanmıştı, ancak "MoneyGram Ramps" projesinin daha iddialı bir amacı olduğu açıkça görülüyor. Stripe'ın en uygun para yatırma ve çekme kanallarını elde etmek için Bridge'i 1,1 milyar dolara satın almasının ardından, 500.000 fiziksel lokasyonu ve küresel ağıyla MoneyGram, bu alanda doğal olarak rekabet avantajına sahip.

(www.moneygram.com/us/en/ramps)

A. Arka Plan ve Stratejik Önemi

MoneyGram, stablecoin'lerin gelecekteki yönüne güveniyor ve "Ramps" projesi bu stratejinin merkezinde yer alıyor. Şirket, kapalı bir sistem değil, açık bir ağ kurmaya kesinlikle inanıyor. Bu, MoneyGram'ın Fireblocks ile ortaklığının temel nedenlerinden biri; bu ortaklık, şirketin stablecoin'leri kendi sistemi içinde kullanmasına olanak sağlamakla kalmıyor, aynı zamanda küresel ekosistemle bağlantı kurmasını da mümkün kılıyor.

MoneyGram Ramps, herhangi bir uygulamanın veya cüzdanın, MoneyGram arayüzüne bağlandığı sürece hem "para yatırma" hem de "para çekme" kanalı olarak kullanmasına olanak tanıyacak şekilde konumlandırılmıştır. Bu, kullanıcıların MoneyGram ağı üzerinden nakit parayı stablecoin'lerle takas edebilecekleri ve ayrıca desteklenen herhangi bir bölgede stablecoin'leri nakit parayla takas edebilecekleri anlamına gelir.

Bu adımın önemi, dünya nüfusunun yaklaşık dörtte birinin hala ağırlıklı olarak nakit kullandığı ve bu nakit kullanıcılarının genellikle "saf dijital ekonomi"nin dışında bırakıldığı gerçeğinde yatmaktadır.

Anthony Soohoo bu durumu açıklamak için bir metafor kullandı:

Kripto dünyası eskiden "Hotel California" gibiydi; istediğiniz zaman giriş yapabilirdiniz ama asla çıkamazdınız. Kullanıcılar kolayca para yatırabiliyordu, ancak stablecoin bulmak zor bir iş olmaya devam ediyordu.

MoneyGram'ın amacı, dijital dünyayı gerçek dünyayla birleştiren, varlıkların gerçekten "giriş ve çıkış yapmasına" olanak sağlayan bir köprü olmak.

Şu anda MoneyGram, birçok uygulama ve dijital cüzdanla ortaklık yapıyor (bazı ortaklıklar henüz kamuoyuna açıklanmadı). Bu ortaklıklar, MoneyGram'ı sadece bir ödeme şirketi değil, aynı zamanda küresel bir finansal ağ platformu haline getiriyor.

Anthony Soohoo, bu konseptin Apple'daki deneyiminden kaynaklandığını belirtti: Bir iPhone piyasaya sürdüğünüzde, hangi "çığır açan uygulamaların" ortaya çıkacağını tahmin edemezsiniz, ancak açık bir ekosistemin mucizeler yaratabileceğini bilirsiniz. MoneyGram için "Ramps" projesi, "ekosistem düzeyinde platformunun" başlangıç noktası olacak.

B. "Son kilometre" sorununu çözmek

Stabil kripto paraların muazzam potansiyeline dair yaygın inanca rağmen, önemli bir soru hala cevapsız kalıyor: "Son aşama" sorununu nasıl çözeceğiz? Stabil kripto paralar zincir üzerinde dolaşabiliyor, ancak nakit para ve yerel ekonomide uygulanmaları zor.

B. "Son kilometre" sorununu çözmek

Stabil kripto paraların muazzam potansiyeline dair yaygın inanca rağmen, önemli bir soru hala cevapsız kalıyor: "Son aşama" sorununu nasıl çözeceğiz? Stabil kripto paralar zincir üzerinde dolaşabiliyor, ancak nakit para ve yerel ekonomide uygulanmaları zor.

MoneyGram, bu son aşama için "dağıtım haklarını" tam olarak güvence altına aldı. Bu, stablecoin çağında nadir görülen yapısal bir avantajdır; teknoloji şirketleri hızla yenilik yapabilir, ancak 500.000 lokasyondan oluşan bir güven ağını bir gecede kuramazlar. Stablecoin devriminde, "dağıtım kanallarına sahip yerleşik oyuncular" ilk kez lider bir konum elde ettiler.

MoneyGram, Eylül ayında yeni MoneyGram uygulamasını piyasaya sürdü ve ilk pazar olarak Kolombiya'yı seçti. Bu cüzdan, USDC alım ve satımını destekliyor. Kolombiya'nın lansman yeri olarak seçilmesi, üç ana nedene dayanan kapsamlı bir araştırmaya dayanıyordu:

- Kolombiya, yurt dışından gelen havalelerin büyük bir kısmını alan bir ülke olup, gelen havaleler giden havalelerden 22 kat daha fazladır. Bu da çok sayıda Kolombiyalı ailenin geçimini yurt dışından gelen havalelere bağlı olarak sağladığı anlamına gelir.

- Yüksek dijitalleşme düzeyi: Yerel nüfusun büyük bir kısmı gençlerden oluşuyor, akıllı telefon kullanım oranı yüksek ve kullanıcılar dijital cüzdanları güçlü bir şekilde benimsiyor.

- Yüksek kur dalgalanması: Kolombiya pesosu son yıllarda önemli ölçüde dalgalandı ve kullanıcılar değerlerini saklamak için daha istikrarlı bir yol arıyorlar.

Bu faktörleri göz önünde bulunduran MoneyGram, Kolombiya'nın stablecoin cüzdanları piyasaya sürmek için ideal bir pazar olduğuna inanıyordu. Ardından şirket, Meksika ve Honduras da dahil olmak üzere altı ülkeye daha faaliyetlerini genişletti.

MoneyGram, "MoneyGram Ramps" projesiyle sadece stablecoin alanında önemli bir adım atmakla kalmadı, aynı zamanda küresel finansal ağın birbirine bağlanmasının da temelini attı. Bu proje, kullanıcılara daha kullanışlı finansal hizmetler sunmanın yanı sıra şirkete de yeni büyüme fırsatları getiriyor.

III. Western Union'ın Sabit Kripto Paraları ve Dijital Ağı

28 Ekim 2025'te Western Union, küresel fon akışının şeklini yeniden tanımlamayı hedefleyerek USDPT stablecoin'ini Solana ve dijital varlık ağlarında piyasaya sürdüğünü duyurdu. Bu, her iki tarafın da ortak vizyonundan kaynaklanmaktadır: küresel olarak uyumlu bir şekilde finansal altyapıyı modernize etmek ve dijital varlıkların benimsenmesini genişletmek.

(Western Union, stablecoin hamlesini planlıyor)

3.1 Western Union'ın Küresel Etkisi

Western Union (NYSE: WU), Western Union International Money Transfer Company'nin kısaltması olup 1875 yılında kurulmuş ve 150 yılı aşkın bir geçmişe sahiptir. Önde gelen sınır ötesi para transferi şirketi olarak, dünya çapında yaklaşık 200 ülke ve bölgede acenteleriyle dünyanın en büyük ve en gelişmiş elektronik para transferi ağına sahiptir. Fortune 500 şirketlerinden First Data Corporation'ın (FDC) bir iştiraki olan Western Union, USD havale ve USD/EUR alma hizmetleri sunmaktadır. Sınır ötesi ödemeler, banka gişeleri, kişisel çevrimiçi bankacılık ve mobil bankacılık aracılığıyla 15 dakika içinde tamamlanabilir ve dijital kanallar 7/24 hizmet sunmaktadır.

3.2 USDPT ve Dijital Varlık Ağı

Western Union, yeni stablecoin'i olan ABD Doları Ödeme Token'ını (USDPT) ve dijital ve itibari dünyaları birbirine bağlamak, dijital varlıkların gerçek dünyada rol oynamasını sağlamak üzere tasarlanmış yenilikçi bir dijital varlık ağını piyasaya sürdüğünü duyurdu. USDPT, Solana platformu üzerine inşa edilmiş olup Anchorage Digital Bank tarafından piyasaya sürülmüştür. Western Union, USDPT'nin piyasaya sürülmesinin müşterileri, acenteleri ve ortakları için havale seçeneklerini genişleteceğini ve şirketin nakit yönetimi yeteneklerini geliştireceğini umuyor.

Western Union, kullanıcılara dijital varlıklara erişim imkanı sağlayacak ve güçlü küresel uyumluluk ve risk yönetimi yeteneklerinden yararlanarak USDPT gönderme, alma, harcama ve tutma konusunda sorunsuz bir deneyim sunacak. Western Union, USDPT'nin 2026 yılının ilk yarısında piyasaya sürülmesini öngörüyor. Şirket, kullanıcıların USDPT'ye ortak borsalar aracılığıyla erişmesine olanak tanıyarak geniş erişilebilirlik ve kolay kullanım sağlamayı planlıyor.

Western Union, kullanıcılara dijital varlıklara erişim imkanı sağlayacak ve güçlü küresel uyumluluk ve risk yönetimi yeteneklerinden yararlanarak USDPT gönderme, alma, harcama ve tutma konusunda sorunsuz bir deneyim sunacak. Western Union, USDPT'nin 2026 yılının ilk yarısında piyasaya sürüleceğini öngörüyor. Şirket, kullanıcıların USDPT'ye ortak borsalar aracılığıyla erişmesine olanak tanıyarak geniş erişilebilirlik ve kolay kullanım sağlamayı planlıyor.

Müşterilerimizi ve topluluklarımızı yeni teknolojilerle güçlendirmeye kararlıyız. Dijital varlık alanına genişlerken, Western Union'ın USDPT'si, stablecoin'lerle ilişkili ekonomik faydalardan yararlanmamızı sağlayacak. Kripto para ticaretinde "son aşama" sorununu çözen ve müşterilere dijital varlık nakit çekimlerine sorunsuz erişim sağlayan cüzdanlar ve cüzdan sağlayıcılarıyla ortaklık kuran Dijital Varlık Ağı'nın lansmanını duyurmaktan heyecan duyuyoruz. Dijital Varlık Ağımız ve USDPT, dünyanın dört bir yanındaki insanlara finansal hizmetleri erişilebilir kılma misyonumuzu gerçekleştirmemize yardımcı olacaktır. — Devin McGranahan, Western Union CEO'su

3.3 Stabil Kripto Paraların Temel İtici Gücü

(Western Union, stablecoin lansmanı için Anchorage Digital ile ortaklık kurdu)

Aslında, temel itici güç MoneyGram'ınkine çok benzer.

- Western Union gibi devasa bir para transferi kanalı için, gerçek zamanlı ödemenin kurumsal finansman üzerindeki etkisi, nakit akışının anında sağlanması ve risk ve likidite yönetiminin tamamen iyileştirilmesi, stablecoin'ler aracılığıyla mükemmel bir şekilde çözülebilir.

- Benzer şekilde, küresel çevrimdışı satış noktalarının "son kilometre" yeteneği de, kapalı bir döngü oluşturan istikrarlı kripto para birimi sandviçi elde etmek için dışa aktarılabilir.

Ancak Western Union ile MoneyGram arasındaki fark, MoneyGram'ın kendi piyasaya sürdüğü USDPT stablecoin'inde ve bu stablecoin'in oluşturması gereken ekosistem ağında, yani stablecoin'in dağıtımında yatmaktadır.

Rain ile ortaklıklarının nedeni de bu: USDPT stablecoin'ini bir kripto ödeme kartı aracılığıyla dağıtmak. Bu yaklaşımın avantajları şunlardır: Arjantinli bir kullanıcı, Rain Card aracılığıyla yerel alışveriş yaparken USDPT'sini elinde tutabilir; aynı zamanda enflasyondan korunmak için USD pozisyonunu da korur. Dahası, kullanıcı ihtiyaçlarına göre "Şimdi Gönder, Sonra Öde" borç verme senaryosu bile oluşturabilir, borçlanma taleplerini karşılarken döviz kuru riskine karşı da korunabilir. Hem pastayı yemek hem de pastanın sahibi olmak gibi.

Rain, işletmeler, yeni bankalar, platformlar ve geliştiriciler için küresel bir stablecoin altyapı platformudur. Teknolojisi, ortakların küresel ödeme kartları, para yatırma ve çekme ağ geçitleri, cüzdanlar ve sınır ötesi ödeme kanalları aracılığıyla stablecoin'leri anında ve yasalara uygun şekilde transfer etmelerini, saklamalarını ve kullanmalarını sağlar. Visa'nın ana üyesi olarak, Rain tarafından çıkarılan kartlar Visa'nın kabul edildiği her yerde geçerlidir ve 150'den fazla ülke ve bölgede milyonlarca işlemi desteklemiştir. Stablecoin'ler için özel olarak geliştirilen ve dünya çapında 150'den fazla kurum tarafından güvenilen Rain, fonların küresel olarak serbestçe ve anında akmasına olanak tanıyan güvenli ve ölçeklenebilir bir altyapı sağlar.

Rain kısa süre önce Western Union'ın yeni dijital varlık ağına katılma planlarını duyurdu. Bu ortaklık sayesinde Rain, kullanıcılara günlük nakit yatırma ve çekme hizmetleri sunacak ve Rain cüzdanlarında saklanan stablecoin'leri katılımcı Western Union noktalarında yerel nakit paraya çevirerek gerçek harcama güçlerini ortaya çıkarabilecekler.

"Rain'in küresel müşterilerine stablecoin cüzdanları sağlama yeteneği, onları dijital varlık ağları için ideal kılıyor. Kullanıcılara Western Union aracılığıyla dünya çapındaki birçok pazarda nakde erişim sağlayabilecekler. Rain ile ortaklığımız, geleneksel finans ve dijital varlık ekonomisini birbirine bağlayan kapsamlı bir çözüm sunmayı amaçlıyor." —Macolm Clarke, Başkan Yardımcısı, Western Union

IV. Bitso: Para Transferi İhtiyaçlarından Yerel Para Birimi Sabit Kripto Paralarına

Bitso, Latin Amerika'nın ilk kripto para birimi unicorn'u olmakla kalmıyor, daha da önemlisi, artık ABD'den Meksika'ya yapılan tüm para transferlerinin %10'unu yönetiyor. Bu durum, stablecoin'lerin spekülasyondan temel altyapıya dönüştüğünü açıkça gösteriyor.

Bitso, Meksika pesosu ve Brezilya reali gibi yerel para birimi tabanlı stablecoin'leri araştırırken, sınır ötesi kullanım potansiyeline yatırım yapıyor. Yerel para birimi tabanlı stablecoin'lerin bu şekilde araştırılması, potansiyel uygulamalarına dair bir bakış açısı sağladığı için çok önemli.

Bitso, Meksika pesosu ve Brezilya reali gibi yerel para birimi tabanlı stablecoin'leri araştırırken, sınır ötesi kullanım potansiyeline yatırım yapıyor. Yerel para birimi tabanlı stablecoin'lerin bu şekilde araştırılması, potansiyel uygulamalarına dair bir bakış açısı sağladığı için çok önemli.

- Dolar sabit kripto paraları tüm sorunları çözemez; yerel para birimi fiyatlandırması yerel piyasaya bağlıdır.

- USD stablecoin'leri gibi yerel stablecoin'ler için "son aşama" çözümü, MoneyGram ve Western Union'ın çözümünden farklı olabilir.

- Yerel para birimi cinsinden stablecoin'ler, yerel piyasada finansal inovasyon için değerli bir potansiyel sunmaktadır.

Ek olarak, Bitso'nun çeşitli iş kollarını gerçek ihtiyaçlara dayalı olarak kademeli bir şekilde hayata geçirmesinin altında yatan itici güçleri de inceledik; bu da proje ekipleri için son derece değerli bir öğrenme deneyimi sunuyor.

(Latin Amerika'da Sınır Ötesi B2B Ödemeleri için Tribal Credit, Bitso ve Stellar İş Birliği)

4.1 Sınır Ötesi Para Transferleri İkileminin Kökenleri

Bitso, kurucularının sınır ötesi para transferlerinin zorluklarıyla ilgili derin deneyimlerinden yola çıkarak kurulmuştur. Kuruculardan biri olan Daniel Vogel, Meksikalıdır ve 2010 civarında San Francisco'da yaşamıştır. O dönemde bir arkadaşı aracılığıyla Bitcoin ile tanışmış ve arkasındaki blockchain teknolojisine derinden ilgi duymuştur. Paranın doğası ve para basma mekanizması hakkında düşünmeye başlamıştır.

San Francisco'da çalışırken, birçok Meksikalı meslektaşıyla yaptığı görüşmelerden sınır ötesi para transferlerinin sadece pahalı değil, aynı zamanda zahmetli olduğunu da öğrendi. Meslektaşlarından Julio, kızının acilen okul malzemelerine ihtiyacı olduğu için ondan 300 dolar borç aldı, ancak yüksek havale ücretleri onu tereddüte düşürdü. Bu deneyim, Daniel Vogel'in sınır ötesi para transferlerinin yüksek maliyetlerinin ve karmaşık prosedürlerinin acilen değiştirilmesi gerektiğinin farkına varmasını sağladı.

İnanılmaz bir şekilde, tek bir tuşa basarak herkesle FaceTime veya görüntülü görüşme yapabilirsiniz ve bu neredeyse ücretsizdir, ancak sınır ötesi para transferleri son derece pahalıdır.

Bitso'nun diğer kurucu ortakları Ben ve Pablo da kendi ülkelerinde yaşamıyorlar. Onlar da benzer şekilde sınır ötesi para transferleri için bir mekanizma olarak Bitcoin'e ilgi duymuşlardı. Bu nedenle, Bitso'nun ilk hedeflerinden biri, geleneksel SWIFT ve muhabir bankacılık sistemlerinin yerini alarak daha verimli ve düşük maliyetli bir sınır ötesi ödeme altyapısı kurarak sınır ötesi havale sorununu çözmekti.

A. Son aşama döviz değişimi

Bitso'yu kurmadan önce Daniel Vogel, Bitcoin kullanarak Amerika Birleşik Devletleri'nden Meksika'ya para göndermeyi denedi, ancak o zamanlar Bitcoin Meksika'da peso ile takas edilemiyordu. Bu durum, Bitcoin'i Meksika pesosu ile takas etme temel işleviyle Bitso'nun ilk kripto para borsası ürünü olmasına yol açtı. Bitso, Amerika Birleşik Devletleri ve Meksika arasında para transferi yapan ilk şirketlerden biri oldu.

B. Kripto para işlemlerinin ihtiyaçlarını karşılamak

İşletmesi büyüdükçe Bitso, birçok müşterinin Bitcoin ve diğer kripto paralara yatırım yapmakla ilgilendiğini, ancak karmaşık emir defteri kavramının onları caydırdığını keşfetti. Bu nedenle Bitso, kullanıcıların mobil cihazlar aracılığıyla kripto paraları kolayca alıp satmalarına olanak tanıyan daha basit bir aracı kurum platformu başlattı. Bu ürün, kullanıcı deneyimini basitleştirmenin yanı sıra Bitso için önemli bir gelir kaynağı haline geldi.

C. Sabit kripto para ödeme kanalları

Bitso, uzun süredir kullanılan, yavaş, verimsiz ve zaman sınırlı muhabir bankacılığı ve sınır ötesi para transferi kanallarının yerini alacak olan sınır ötesi ödeme altyapısını, stablecoin'lerinin belirli bir kritik ölçeğe ulaşmasından sonra gerçekten kurmaya başladı. Bitso, ülkeler arasında fon transferi için stablecoin'leri kullanmaya başladı ve ölçek genişlemeye devam etti.

Bitso şu anda yıllık yaklaşık 80 milyar dolarlık sınır ötesi ödemeyi işleyerek Latin Amerika'nın en büyük dijital varlık altyapı sağlayıcısı konumunda bulunuyor. Her yıl yaklaşık 60 milyar dolar ABD'den Meksika'ya akıyor, ancak biz ABD ve Meksika arasındaki havalelerin yaklaşık %10'unu yönetiyoruz.

Bitso şu anda yıllık yaklaşık 80 milyar dolarlık sınır ötesi ödemeyi işleyerek Latin Amerika'nın en büyük dijital varlık altyapı sağlayıcısı konumunda bulunuyor. Her yıl yaklaşık 60 milyar dolar ABD'den Meksika'ya akıyor, ancak biz ABD ve Meksika arasındaki havalelerin yaklaşık %10'unu yönetiyoruz.

Bitso, yalnızca bireylere hizmet vermekle kalmayıp, işletmeler için de finansal ve aracılık hizmetleri sunmaktadır. Amacı, Latin Amerika bankacılık sistemlerini küresel kripto para ekosistemiyle birleştirerek, bireyler, işletmeler ve ülkeler arasında sınır ötesi işlemleri kolaylaştırmaktır. Bitso, para biriminin dijital ve programlanabilir olması, blok zincirinde var olması gerektiğine inanmaktadır. API'ler ve son kullanıcı desteği aracılığıyla Bitso, şirketlerin platformunda geliştirme ve ölçeklendirme yapmalarına olanak tanıyan açık bir finansal ekosistem oluşturmaktadır.

4.2 80 milyar dolarlık iş hacminin ayrıntılı incelenmesi

Daniel Vogel, 80 milyar dolarlık toplam ödeme hacmi (TPV) ile ilgili olarak şunları belirtti:

- Yaklaşık %75'i Meksika kaynaklı olup, bunun %10'u sınır ötesi havalelerden, geri kalanı ise ödeme hizmeti sağlayıcılarından ve şirketler arası fon transferlerinden gelmektedir.

- B2B açısından bakıldığında, en büyük iş hacmimiz Meksika'da, ardından Brezilya, sonra Kolombiya ve son olarak Arjantin'de gerçekleşiyor.

- Perakende işimiz biraz farklı; Meksika en büyük, Arjantin ise ikinci en büyük pazar.

A. PSP iş modelini iyileştirin

Şu anda ödeme hizmeti sağlayıcıları (ÖHS'ler) iş trafiğinin birincil kaynağıdır. Bu şirketler, satıcılar ve müşteriler için ödeme çözümleri sunarak, paranın bir ülkeye giriş veya çıkışını kolaylaştırmaktadır. Bununla birlikte, geleneksel finans (TradFi) sektöründeki çözümler genellikle verimsizdir.

Daha önce, ödeme hizmeti sağlayıcıları (PSP'ler) önce fonları toplar, ardından döviz çevrimi ve geleneksel bankacılık sistemi üzerinden takas işlemine geçmeden önce fonların belirli bir miktara ulaşana kadar bekletilmesine veya biriktirilmesine izin verirdi. Bu süreç genellikle birkaç gün sürerdi. Şimdi ise, bu süreç önemli ölçüde iyileştirildi; ödeme hizmeti sağlayıcıları, satıcılardan aldıkları her ödemeyi anında USDC, USDT veya diğer stablecoin'lere dönüştürerek doğrudan satıcılara gönderiyor ve aynı anda komisyon alıyor. Bu yenilik, PSP'lerin çalışma şeklini değiştiriyor ve iş büyümesini hızlandırıyor.

B. Sınır ötesi havaleler

Para transferi sektöründe rekabet oldukça yoğun ve döviz kârları hayati önem taşıyor. Geleneksel para transferi şirketleri yüksek sermaye ve işletme sermayesi maliyetleriyle karşı karşıya kalıyor ve bu da hesaplarını önceden finanse etmelerini gerektiriyor. Uluslararası bir transfer bir iş günü sürüyorsa, para transferi şirketinin Cuma, Cumartesi ve Pazar günkü işlemleri finanse etmek için Perşembe günü para göndermesi gerekiyor. Bu da üç iş gününe denk gelen işletme sermayesi anlamına geliyor ve tatiller maliyetleri daha da artırabiliyor.

Bitso'nun çözümü 7/24 hizmet sunarak ödeme hizmeti sağlayıcılarının gece ve hafta sonları da kullanılabilmesini, böylece ödeme ortaklarında tuttukları fon miktarını azaltmalarını ve ihtiyaç duyulduğunda yenilemelerini sağlar. Spesifik süreç, ABD dolarını stablecoin'lere dönüştürmeyi, Bitso üzerinden göndermeyi, Meksika pesosuna dönüştürmeyi ve ardından son müşteriye veya ödeme ortağına göndermeyi içerir.

C. Vergi belirsizliği sektör gelişimini engelliyor

2025 yılında, stablecoin'lerin benimsenmesi ve ilgili işletmeler önemli bir büyüme göstererek her ölçekten şirketin dikkatini çekti. Visa ve MasterCard gibi büyük ödeme ağları, stablecoin'leri operasyonlarına nasıl entegre edebileceklerini araştırarak, bunları havale şirketleri ve işletmeler için fırsatlara dönüştürüyor.

Ancak vergi belirsizliği önemli bir sorun olmaya devam ediyor. Örneğin, Meksika vergi kanunu hâlâ stablecoin'lerin nasıl ele alınacağı konusunda net değil. Bu sorunlar çözüldüğünde, çözümler daha kapsamlı olacak ve gelişim hızlanacaktır. Önümüzdeki on yılda stablecoin'ler daha yaygın olarak kullanılacak ve geleneksel muhabir bankalar ve zahmetli süreçler yavaş yavaş unutulabilir.

4.3 Yerel Stabil Kripto Paralar İçin Fırsatlar

Bitso ayrıca MXNB (Meksika Pezosu stablecoin'i) ve BRL1 (Brezilya konsorsiyumu tarafından desteklenen Brezilya Reali stablecoin'i) gibi kendi markalı stablecoin'lerini de piyasaya sürdü. Daniel Vogel, bunların ardındaki mantığı açıkladı; bu da yerel stablecoin'ler için kullanım alanları ve pazar ilgisi bulmak açısından çok önemli bir referans niteliğinde.

USD stablecoin'leri incelendiğinde, bunların birkaç temel müşteri ihtiyacını karşıladığı görülebilir: (1) USD banka hesaplarına erişim; (2) DeFi'nin temel bir bileşeni; ve (3) sınır ötesi ödeme.

Ancak, dolar bazlı stablecoin'lere yönelik küresel talep, Meksika pesosu veya Brezilya reali gibi yerel para birimi bazlı stablecoin'ler için tam olarak geçerli değildir.

A. Yerel piyasada yerel para birimiyle fiyatlandırma

Zincir üstü ekonomi ve finansal hizmetlerin geleceğine olan güçlü inanca rağmen, yerel tüketicilerin beklentilerine uyum sağlamak için yerel piyasaların yerel para birimleriyle fiyatlandırılmasına hala bir tercih söz konusudur. Örneğin, Meksika'da kredi kuruluşları peso cinsinden kredi vermekte ve insanlar da gelirlerini peso cinsinden kazanıp kredilerini peso cinsinden geri ödemektedir. Bu nedenle, yerel piyasaların fiyatlandırma ihtiyaçlarını karşılamak için yerel para birimi cinsinden stablecoin'ler (MXNB gibi) gerekli hale gelmektedir.

B. Döviz piyasasında birleşik likidite

B. Döviz piyasasında birleşik likidite

Döviz piyasasında, zincir üstü fiyatlandırma, forex ve ödeme işlemleri önemli avantajlar sunmaktadır. Likiditenin zincir üstüne taşınmasıyla birlikte, birleşik piyasa likiditesi daha da fazla likidite sağlayacaktır. Bu nedenle, MXNB ve BRL1 gibi yerel stablecoin'ler giderek daha önemli hale gelmekte ve Avalanche gibi zincirlerdeki faaliyetleri zaten oldukça aktiftir.

C. Yerel pazarda finansal yenilik

Meksika'da, yerel bankaları ve finans kuruluşlarını birbirine bağlayan ve bir numara girilerek ödemelerin tamamlanmasına olanak tanıyan SPAY adlı yeni bir ödeme sistemi bulunmaktadır. Ancak, SPAY katılımcısı olmak yedi yıl sürmekte ve merkez bankası tarafından işletilen, sıkı düzenlemelere tabi kritik bir altyapı projesi olması ve yüksek katılım maliyetleri nedeniyle fazla yenilik içermemektedir.

Bu durum, yerel ödeme sistemlerinde inovasyonun son derece zor olduğunu, ancak yerel stablecoin'lerin (MXNB gibi) inovasyon için ilginç fırsatlar sunabileceğini göstermektedir; çünkü bunlar, fintech şirketlerinin karmaşık süreçlerden geçmeden daha kolay inovasyon yapmalarını sağlayan basit bir teknolojik çözüm sunmaktadır. Daha fazla şirket, eski ve karmaşık sistemlerin yerine stablecoin'leri denemeye başladıkça yeni kullanım alanları ortaya çıkacaktır.

Özetle, ödemelerin de diğer varlıklar gibi tokenleştirilmesi gerekiyor. Bu, DeFi dünyasında çok önemli bir rol oynamalarını sağlayacak. Daha fazla şirket, bu eski ve son derece karmaşık sistemlerin yerini alacak stablecoin'lerle denemeler yapmaya başladıkça yeni kullanım alanları ortaya çıkacak.

4.4 Bitso beş yıl sonra nasıl olacak?

Daniel Vogel, kripto para sektörüne dair derinlemesine görüşlerini paylaştı. Babasının hayatı bir şans çarkına benzeterek söylediği, ne zirvelerin ne de dip noktalarının sonsuza dek sürmediğini vurguladı; bu görüş özellikle kripto dünyası için geçerli. Vogel, muhabir bankacılığı, kredi kartı işlemleri, yerel ve küresel ödeme yolları ve hisse senedi takası gibi finans sistemindeki birçok geleneksel yolun bozulabileceğine inanıyor. Kripto alanının hızlı gelişmesine rağmen, geleneksel finansla karşılaştırıldığında okyanusta bir damla olarak kalıyor.

Vogel, özellikle stablecoin'lerin temel taşı olarak hizmet verdiği bir ortamda, önümüzdeki beş yıl içinde onchain dünyasıyla daha iyi bir bağlantı kurulmasını umuyor. Onchain dünyası hızla büyüyor olsa da, hala sadece küçük bir müşteri segmentine hizmet veriyor. Bazı şirketlerin DeFi hibrit modelini benimsediğini, şirket adı altında görünseler de arka planda DeFi kullandıklarını ve bunun kendisini heyecanlandırdığını belirtti. Bu, finansal hizmetleri, çözümleri veya ürünleri herkese ulaştıracak; yerel bankalardan daha rekabetçi onchain kredileri alabilirsiniz ve bunu esasen bu teknolojiyle yapabilirsiniz.

Bu modelin ölçeklenebilirliğini artırarak küresel finansal ürünlerin yerelleştirilmesini sağlayabileceğini umuyor. Özellikle finansal hizmetler rekabetinin zayıf olduğu, giriş engellerinin yüksek olduğu ve son derece karlı bankaların neredeyse tekel konumunda bulunduğu bir bölgeden geldiği düşünüldüğünde bu durum daha da önem kazanıyor. Bitso'nun, döviz, kredi veya diğer hizmetler gibi bu ürünlere erişim konusunda müşterilere yardımcı olarak önemli bir rol oynaması, değişimin itici gücü haline gelmesi ve bireylerin bu yeni dünyaya gerçekten girmesini sağlaması mükemmel olurdu.

V. Sonuç

Teknoloji tarihi açısından bakıldığında, her sektörün atılım noktası "çığır açan uygulama"yı bulmaktan kaynaklanır. Kişisel bilgisayarlar için çığır açan uygulama elektronik tablolar (Lotus 1-2-3), internet için çığır açan uygulama tarayıcı ve mobil internet için çığır açan uygulama ise Uber gibi anlık hizmet uygulamaları olmuştur.

Tek noktadan yerel seviyeye, küresel bilgi akışından küresel değer akışına kadar, stablecoin'ler kripto endüstrisinin "en önemli uygulaması" haline geliyor. Etkileri ekonominin tüm seviyelerine yayılacak ve küresel olarak kabul gören ABD doları stablecoin'lerinden bölgesel finansal inovasyonu da teşvik edebilecek bölgesel stablecoin'lere evrilecek. Son derece heyecan verici bir çağda yaşıyoruz.

Şu anda stablecoin piyasası neredeyse tamamen ABD doları cinsinden işlem görüyor, ancak bu durum böyle devam etmeyecek. Tokenleştirilmiş ödeme kullanım alanları genişledikçe, yerel para birimi stablecoin'lerine olan talebin arttığını göreceğiz.

İleriye baktığımızda, daha fazla borsa ve havale platformunun bölgesel stablecoin'ler çıkaracağını ve iç likiditelerini takas için kullanacağını öngörüyoruz. Genel olarak, bu oyuncular odaklarını kullanışlılığa kaydırarak ödeme deneyimini iyileştirmeyi hedefliyorlar. Bunun üzerine, kullanıcıları zincir üzerinde tutmak ve bu işlemleri bölgesel stablecoin'ler aracılığıyla kolaylaştırmak amacıyla varlık yönetimi, kredilendirme, aracılık ve kredi/banka kartları gibi senaryolara da genişleyecekler.

Dolayısıyla, stablecoin C2C, sınır ötesi ödemelerin son aşaması değil, zincir üstü finansal hizmetlerin başlangıç noktasıdır.

Tüm Yorumlar