Sam tarafından yazıldı

Derleyen: TechFlow

Temel bilgiler:

Hisse senedi sürekli takasları, öncelikli olarak hedef kitle uyumsuzluğu, zayıf talep ve 0DTE opsiyonları gibi daha popüler alternatifler nedeniyle, zincir üstü piyasada sınırlı çekiş gücüne sahip, yüksek potansiyelli ancak kanıtlanmamış bir alan olmaya devam ediyor.

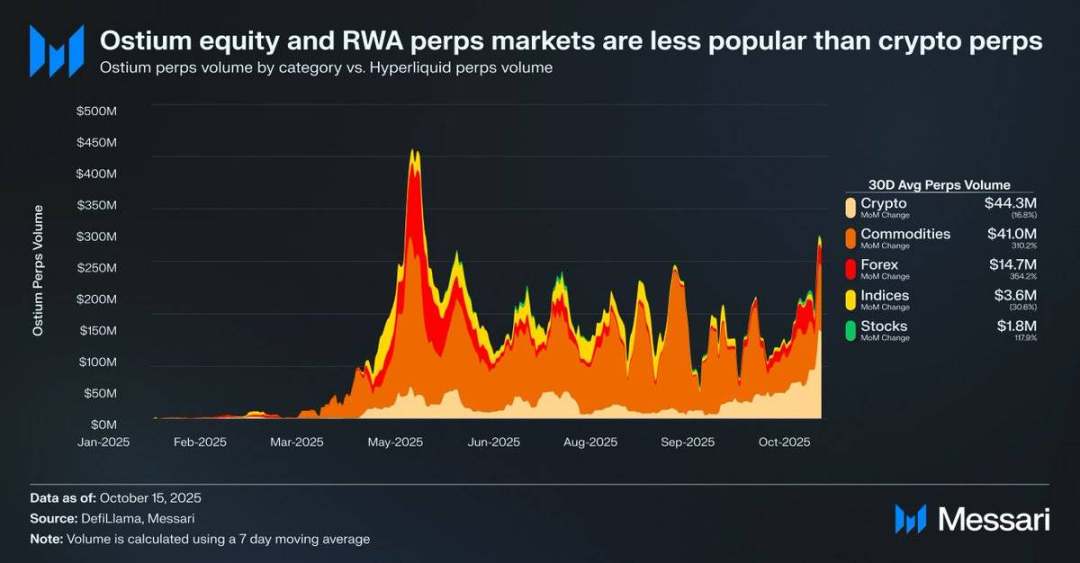

Örneğin, Ostium platformunda hisse senedi sürekli sözleşmelerinin ortalama günlük işlem hacmi yalnızca 1,8 milyon ABD doları iken, kripto para sürekli sözleşmelerinin işlem hacmi 44,3 milyon ABD doları kadar yüksek olup, bu da zayıf piyasa talebine işaret ediyor.

Bu durum, altyapı ve düzenleyici kısıtlamalar nedeniyle piyasa talebinin henüz tam olarak ortaya çıkmadığını gösterebilir. Hyperliquid'in yakın zamanda gerçekleştirdiği HIP-3 güncellemesi, sürekli hisse senedi sözleşmeleri için en iyi fırsatı sunuyor, ancak benimsenmenin kademeli olması bekleniyor.

Kaynak: Messari (@0xCryptoSam)

Sürekli hisse senedi takasları, zincir içi piyasadaki bir sonraki büyük hamle olarak kabul ediliyor, ancak mevcut veriler yakın vadede bu konuda atılımlar yapılmasının olası olmadığını gösteriyor. Gerçek dünya varlıkları (RWA'lar) için sürekli takaslarda uzmanlaşmış merkezi olmayan bir borsa olan Ostium, sürekli hisse senedi takaslarında günlük ortalama işlem hacmini yalnızca 1,8 milyon dolar olarak görürken, kripto para sürekli takaslarında bu hacim 44,3 milyon dolar olarak gerçekleşiyor ve bu da zayıf talebi yansıtıyor.

Bu benimseme farkı, esas olarak uyumsuz bir hedef kitleden kaynaklanmaktadır. Zincir içi yatırımcılar hisse senetlerine çok az ilgi duyarken, Robinhood gibi zincir dışı platformlardaki yatırımcılar hisse senedi ve opsiyon ticareti yapabilirken, sürekli sözleşme ticareti yapamazlar. ABD borsasına doğrudan erişimi olmayan uluslararası yatırımcılar potansiyel bir hedef grup olabilir. Ancak bu yatırımcılar, fonlama ücretlerinden ve tasfiye risklerinden kaçınırken hissedar değeri elde etmek için doğrudan hisse senedi tutmayı tercih edebilirler.

Hisse senetleri, token'lara kıyasla daha az birlikte çalışabilirlik sorunu sunarken, token'lar sentetik ambalajların sağladığı kolaylıktan faydalanır. Ortalama bir yatırımcı için, küresel piyasadaki neredeyse her hisse senedi, bir arama çubuğundaki bireysel semboller aracılığıyla soyutlanır. Bu nedenle, sürekli takaslar hisse senetlerine izinsiz ve sansüre dayanıklı özellikler katarken, ortalama bir hisse senedi yatırımcısı ya bunların farkında değildir ya da bunlarla ilgilenmez.

Sürekli hisse senedi takaslarının en olası kullanıcıları, Robinhood platformunda ODTE işlemlerinin %50-60'ını oluşturan perakende opsiyon yatırımcılarıdır. Ancak, bankacılık hizmetlerine dayanan geleneksel borsalar, sürekli hisse senedi takaslarını ancak yasal netliğe ulaşıldığında benimseyecektir. ABD Emtia Vadeli İşlemler Ticaret Komisyonu (CFTC), BTC ve ETH için sürekli takasları onaylamış olsa da, her ikisi de menkul kıymet dışı sayılmıştır. Sürekli takaslar, opsiyonlara göre daha sezgisel olsa da, perakende benimsenme süreci yasal netliğe sıkı sıkıya bağlı olduğundan, benimsenmeleri beklenenden daha yavaş olabilir.

Kaynak: @Kaleb0x

Hyperliquid'in HIP-3 yükseltmesi bağlamında, hisse senedi sürekli takaslarının potansiyel geleceğini inceleyelim. HIP-3, izinsiz bir sürekli takas piyasası getiriyor. Veriler, Hyperliquid adreslerinin %10'undan azının Aster, Lighter ve edgeX ile bağlantılı olduğunu ve daha da az sayıda kullanıcının birden fazla sürekli takas merkezi olmayan borsayı (DEX) tercih ettiğini gösteriyor. Bu, Hyperliquid'in sermayesinin istikrarlı ve yüksek kaliteli olduğunu gösteriyor. Bu verilere dayanarak, hisse senedi sürekli takaslarının geleceğini iki açıdan tahmin edebiliriz:

- Hyperliquid kullanıcıları platforma sadıktır ve varlık listesi veya özelliklerine bakılmaksızın diğer sürekli sözleşme DEX'leri yerine Hyperliquid'i seçme olasılıkları daha yüksektir.

- Hyperliquid kullanıcıları, sürekli sözleşme piyasasındaki mevcut tekliflerden memnun.

Her iki bakış açısının da haklı olduğunu düşünüyorum. Hyperliquid kullanıcılarının teşvikler nedeniyle toplu olarak fon taşımadığı göz önüne alındığında, platforma sadık kalabilirler. Ancak, Hyperliquid'deki işlem hacminin ve açık pozisyonların büyük kısmı, diğer sürekli takas DEX'lerinde olduğu gibi, ana akım varlıklarda yoğunlaştığından, Hyperliquid kullanıcılarının piyasa çeşitliliğine değer verip vermediğini veya hisse senedi sürekli takaslarının ortalama kullanıcılar (ve daha da önemlisi, Hyperliquid'in açık pozisyonunun %70'ini elinde tutan büyük yatırımcılar) için cazip olup olmadığını belirlemek zordur.

Ayrıca, bu yatırımcıların hem geleneksel borsalarda hem de aracı kurum platformlarında hesapları olabilir ve bu da Hyperliquid'deki hisse senedi sürekli sözleşmeleri için potansiyel piyasa büyüklüğünü daha da sınırlandırır.

Hisse senedi sürekli sözleşmelerinin Hyperliquid'e yeni açık pozisyon veya işlem hacmi getirmeyebileceğini, ancak mevcut işlem akışını yönlendirebileceğini unutmamak önemlidir.

Yıllık 22 milyar dolarlık sürekli takas hacmine sahip Ostium ve 279 milyon dolarlık spot hacme sahip xStocks gibi hisse senedi token paketleyicileri henüz patlayıcı bir büyüme yaşamamış olsa da, bu durum gizli talep eksikliğinden ziyade altyapı kısıtlamalarını yansıtıyor olabilir. Bu model, sürekli takasların erken dönem büyüme eğrisine benziyor. GMX, zincir üstü bir sürekli takas piyasasına olan talebi ortaya koymuştu, ancak o dönemdeki altyapı sürdürülebilir işlem hacmini destekleyemiyordu. Hyperliquid bu darboğazı ele alarak gizli talebin kilidini açtı. Aynı mantıkla, HIP-3 gerekli performans ve likiditeyi sağladığında, hisse senedi sürekli takasları ilk ölçeklenebilir ürün-piyasa uyumunu Hyperliquid'de bulabilir. Mevcut veriler bu sonucu doğrulamasa da, emsal kayda değer.

0DTE opsiyonlarıyla karşılaştırıldığında, sürekli hisse senedi takaslarının uzun vadeli potansiyeli hala açıktır. Trade[XYZ] gibi projeler, düzenleyici arbitrajdan yararlanabilir ve geleneksel borsalar piyasaya girmeden önce erken bir kullanıcı tabanı oluşturabilir. Ancak asıl zorluk, kripto uygulamaları için her zaman zor olan zincir dışı perakende yatırımcıları çekmektir.

Tüm Yorumlar