ABD borsalarındaki çöküşün ortasında, Ray Dalio bir kez daha olası bir balon patlaması konusunda uyardı. Bridgewater Associates'in kurucusu Ray Dalio, ABD borsasının şu anda bir balon içinde olduğunu ve aşırı servet yoğunlaşmasının piyasa kırılganlığını artırdığını söyledi.

Balonun patlamasının aşırı değerlemeden değil, yatırımcıların borçlarını ödemek veya vergilerle uğraşmak için aniden nakde ihtiyaç duyduklarında varlıklarını satmak zorunda kalmalarından kaynaklandığını belirtti. Amerikalıların en zengin %10'luk kesiminin hisse senetlerinin neredeyse %90'ını elinde tutmasıyla, böyle bir likidite şoku riski artıyor.

Dalio, Perşembe günü verdiği bir medya röportajında, mevcut durumun 1929 veya 1999'un birebir aynısı olmasa da, izlediği göstergelerin Amerika Birleşik Devletleri'nin hızla bir balonun patlama noktasına yaklaştığını gösterdiğini belirtti. "Piyasada gerçekten bir balon var," dedi, "ama balonun patladığını henüz görmedik. Ve asıl mesele, balon patlamadan önce hala büyük bir yükseliş potansiyeli olması."

Dalio'nun odak noktasının kurumsal temeller değil, daha ziyade genel piyasanın kırılgan yapısı olduğunu belirtmekte fayda var. Mevcut aşırı servet eşitsizliği, rekor seviyedeki marj borcu ve servet vergileri gibi olası politika şokları göz önüne alındığında, balon dinamikleri özellikle tehlikeli hale geliyor.

Balonun patlamasının tetikleyicisi likidite kriziydi.

Aynı gün X platformunda yayınlanan uzun bir makalede Dalio, balonların yalnızca aşırı değerleme nedeniyle patlamadığını açıkladı. Tarihsel olarak, bir çöküşü gerçekten tetikleyen şey bir likidite krizidir; yatırımcılar borçlarını ödemek, vergilerini ödemek veya diğer likidite ihtiyaçlarını karşılamak için aniden fona ihtiyaç duyduklarında, varlıklarını büyük ölçekte satmak zorunda kalırlar.

O yazdı

Finansal servet, harcama için para birimine dönüştürülmediği sürece değersizdir. Tarih boyunca yaşanan piyasa çöküşlerinin asıl nedeni, kötü finansal raporlar veya piyasalardaki dalgalanmalar değil, bu zorunlu satışlardır.

Mevcut piyasalarda kırılganlıklar artıyor. Marj borcu rekor seviye olan 1,2 trilyon dolara ulaştı. Kaliforniya, milyarderlere tek seferlik %5'lik bir servet vergisi uygulamayı düşünüyor. Bu, büyük çaplı varlık tasfiyelerine yol açabilecek bir politika şoku. Dalio, "Parasal sıkılaştırma klasik bir tetikleyicidir," dedi, "ancak servet vergisi gibi şeyler de olabilir."

K şeklindeki ekonomiler piyasa kırılganlıklarını artırıyor

Dalio, mevcut servet yoğunlaşmasının bu kırılganlığı daha da artırdığını vurguluyor. Amerikalıların en zengin %10'u şu anda hisse senetlerinin neredeyse %90'ına sahip ve tüketici harcamalarının yaklaşık yarısını karşılıyor. Bu yoğunlaşma, gelir basamaklarının alt yarısındaki bozulmayı maskeleyerek, ekonomistlerin yaygın olarak "K şeklinde bir ekonomi" olarak tanımladığı bir durum yaratıyor: Yüksek gelirli haneler yükselirken, diğer herkes daha da geride kalıyor.

Moody's Analytics baş ekonomisti Mark Zandi, yakın zamanda en zengin hanelerin neredeyse tüm tüketici büyümesini yönlendirdiğini, düşük gelirli Amerikalıların ise gümrük vergileri, yüksek borçlanma maliyetleri ve kira enflasyonu baskısı altında harcamalarını kıstığını tespit etti.

Morgan Stanley Varlık Yönetimi'nin baş yatırım sorumlusu Lisa Shalett, bu eşitsizliği "tamamen akıl almaz" olarak nitelendirerek, varlıklı ailelerin harcamalarının en düşük gelirli grupların harcamalarından altı ila yedi kat daha hızlı arttığını belirtti. Federal Rezerv Başkanı Jerome Powell bile bu kutuplaşmayı kabul ederek, şirket raporlarının "kutuplaşmış bir ekonomi" gösterdiğini, yüksek gelirli tüketicilerin harcamaya devam ederken diğerlerinin tüketimlerini azalttığını belirtti.

Balon riskleriyle nasıl başa çıkılır?

Dalio, uyarılarda bulunmasına rağmen yatırımcılara mevcut yükselişten vazgeçmelerini tavsiye etmedi. Balonların şüphecilerin beklediğinden çok daha uzun sürebileceğini ve patlamadan önce önemli kârlar sağlayabileceğini belirtti. Yatırımcılara tavsiyesi, riskleri anlamaları, yatırımlarını çeşitlendirmeleri ve özellikle bu yıl rekor seviyelere ulaşan altından bahsetmesi.

"Balonun patlamasından önce daha fazla kazanım için hâlâ çok alan olduğunu tekrar vurgulamak istiyorum," dedi. Ancak makalede şu uyarıda bulundu: "Tarih boyunca bu durumlar muazzam çatışmalara ve büyük servet transferlerine yol açmıştır."

Hem Dalio'nun uyarısı hem de Nvidia'nın zaferi, piyasaların geleneksel modellerin açıklamakta zorlandığı şekillerde hızlandığını gösteriyor. Yapay zeka patlaması borsadaki kazançları artırmaya devam edebilir, ancak Dalio'nun özetlediği balon mekanizmaları - gevşek kredi, servet yoğunlaşması ve likidite şoklarına karşı kırılganlık - da aynı şekilde sıkılaşıyor.

Dalio'nun tweetinin tam metni şöyle:

Hem Dalio'nun uyarısı hem de Nvidia'nın zaferi, piyasaların geleneksel modellerin açıklamakta zorlandığı şekillerde hızlandığını gösteriyor. Yapay zeka patlaması borsadaki kazançları artırmaya devam edebilir, ancak Dalio'nun özetlediği balon mekanizmaları - gevşek kredi, servet yoğunlaşması ve likidite şoklarına karşı kırılganlık - da aynı şekilde sıkılaşıyor.

Dalio'nun tweetinin tam metni şöyle:

Yatırım tutkusuna sahip aktif bir yatırımcı olmaya devam ederken, hayatımın bu aşamasında aynı zamanda bir öğretmenim ve işlerin gerçekte nasıl işlediğine ve bu süreçte bana yol gösteren ilkelere dair öğrendiklerimi paylaşmaya çalışıyorum. 50 yılı aşkın süredir küresel makro yatırım alanında çalışmış ve tarihten birçok ders çıkarmış biri olarak, paylaştıklarımın çoğu doğal olarak bununla ilgili.

Bu makalenin amacı:

- Zenginlik ile para arasındaki temel fark

- Bu ayrım balonları ve durgunlukları nasıl tetikliyor?

- Bu dinamik, büyük bir servet uçurumuyla birleşince, patlayan bir balonun nasıl olup da finansal, sosyal ve politik açıdan yıkıcı bir durgunluğa yol açabileceği sorusunu gündeme getiriyor.

Zenginlik ile para arasındaki farkı ve aralarındaki ilişkiyi anlamak çok önemlidir ve en önemlisi şudur: 1) Finansal zenginliğin boyutu para miktarına göre çok büyük olduğunda balonların nasıl oluştuğu; ve 2) Paraya duyulan ihtiyaç, insanların onu elde etmek için servetlerini satmalarına yol açtığında balonların nasıl patladığı.

İşlerin nasıl yürüdüğüne dair bu çok temel ve anlaşılması kolay kavram pek fazla bilinmese de, yatırımlarıma büyük katkı sağladı.

Anlaşılması gereken temel ilkeler şunlardır:

- Finansal zenginlik çok kolay yaratılabilir, ancak bu onun gerçek değerini yansıtmaz.

- Harcanabilir paraya dönüştürülmediği sürece maddi zenginlik değersizdir.

- Finansal zenginliğin harcanabilir paraya dönüştürülmesi, onu satmayı (veya gelirini toplamayı) gerektirir ve bu da çoğu zaman balonların patlamasına yol açar.

"Finansal servet çok kolay yaratılabilir ve gerçek değerini yansıtmaz" ifadesiyle ilgili olarak, örneğin, bugün bir girişimin kurucusu şirketin hisselerini (diyelim ki 50 milyon dolar değerinde) satıp şirkete 1 milyar dolar değer biçse, satıcı milyarder olurdu. Bunun nedeni, şirketin 1 milyar dolar değerinde olduğu algısıdır; oysa bu servet rakamını destekleyen gerçek sermaye çok daha azdır. Benzer şekilde, halka açık bir hisse senedi alıcısı, bir satıcıdan belirli bir fiyattan az sayıda hisse satın alırsa, tüm hisseler o fiyattan değerlenir ve bu nedenle, tüm hisseleri o fiyattan değerleyerek şirkette mevcut olan toplam serveti belirleyebilirsiniz. Elbette, bu şirketlerin gerçek değeri bu değerlemeler kadar yüksek olmayabilir, çünkü bir varlığın değeri yalnızca satılabileceği fiyatta yatmaktadır.

"Mali servet, paraya çevrilmediği sürece esasen değersizdir" ifadesi, servetin doğrudan tüketim için kullanılamamasından, paranın ise kullanılabilmesinden kaynaklanmaktadır.

Servet miktarı, para miktarına göre büyük olduğunda ve servet sahiplerinin para elde etmek için servetlerini satmaları gerektiğinde, üçüncü ilke geçerlidir: "Finansal serveti harcanabilir paraya dönüştürmek, onu satmayı (veya gelirini toplamayı) gerektirir; bu da genellikle bir balonu depresyona dönüştürür."

Bu kavramları anlarsanız, balonların nasıl oluştuğunu ve nasıl durgunluğa yol açtığını anlayacaksınız; bu da hem balonları hem de durgunlukları tahmin etmenize ve bunlarla başa çıkmanıza yardımcı olacaktır.

Aynı derecede önemli olan, hem paranın hem de kredinin bir şeyler satın almak için kullanılabileceğini anlamaktır: a) para işlemleri hallederken, kredi, işlemleri halletmek için gelecekte para gerektiren bir borç yaratır; b) kredi kolayca yaratılabilirken, para yalnızca merkez bankaları tarafından yaratılabilir. İnsanlar bir şeyler satın almak için paraya ihtiyaç duyulduğunu düşünebilir, ancak bu tamamen doğru değildir, çünkü insanlar kredi kullanarak bir şeyler satın alabilir ve bu da geri ödenmesi gereken bir borç yaratır. Bu genellikle balonların bir bileşenidir.

Şimdi bir örneğe bakalım.

Tarih boyunca tüm balonlar ve patlamaları temelde aynı şekilde işlese de, örnek olarak 1927-1929 ve 1929-1933 balonlarını kullanacağım. 1920'lerin sonundaki balonun, 1929-1933 balonunun ve Büyük Buhran'ın ardındaki mekanizmaları ve Başkan Roosevelt'in Mart 1933'te balonun patlamasını hafifletmek için aldığı önlemleri düşünürseniz, az önce anlattığım prensiplerin nasıl işlediğini anlayacaksınız.

Borsa patlamasını tam olarak ne tetikledi ve sonuçta bir balon yarattı? Ve bu balon nereden kaynaklandı? Sağduyu bize, para arzı sınırlıysa ve her şey parayla satın alınmak zorundaysa, herhangi bir şey satın almanın diğer kaynaklardan fonları saptırmak anlamına geldiğini söyler. Satışlar nedeniyle, saptırılan malların fiyatı düşebilirken, satın alınan malların fiyatı artabilir. Ancak, o zaman (örneğin, 1920'lerin sonlarında) ve şimdi, borsa patlamasını tetikleyen para değil, krediydi. Kredi, para olmadan da yaratılabilir ve balonu oluşturan hisse senetleri ve diğer varlıkları satın almak için kullanılabilir. O zamanki mekanizma (ve en klasik mekanizma) şuydu: İnsanlar hisse senedi satın almak için kredi yaratıp borç aldılar, böylece geri ödenmesi gereken bir borç yarattılar. Borcu geri ödemek için gereken fonlar, hisse senetleri tarafından üretilen fonları aştığında, finansal varlıklar satılmak zorunda kaldı ve bu da fiyatların düşmesine neden oldu. Bu balon oluşum süreci, balonun patlamasına yol açtı.

Baloncukların oluşmasını ve patlamasını sağlayan bu dinamik faktörlerin ardındaki genel prensip şudur:

Bir balon, finansal varlıkların satın alınmasının öncelikli olarak kredi büyümesine bağlı olması ve para arzına kıyasla servetin artmasına (yani servetin paranın çok ötesine geçmesine) yol açması durumunda oluşur; ve fon toplamak için servetin satılması gerektiğinde patlar. Örneğin, 1929 ve 1933 yılları arasında, hisse senetleri ve diğer varlıklar, bunları satın almak için kullanılan borçları geri ödemek için satılmak zorunda kalmış ve böylece balon mekanizması tersine dönmüştür. Doğal olarak, ne kadar çok hisse senedi ödünç alınıp satın alınırsa, o kadar iyi performans göstermiş ve o kadar çok insan satın almak istemiştir. Bu alıcıların hisse senedi satın almak için bir şey satmalarına gerek yoktu çünkü kredi kullanabiliyorlardı. Kredi alımları arttıkça, kredi daraldı ve faiz oranları yükseldi; hem borçlanmaya olan güçlü talep hem de Federal Rezerv'in faiz oranlarının yükselmesine izin vermesi (yani sıkılaştırılmış para politikası) nedeniyle. Borçların geri ödenmesi gerektiğinde, borcu geri ödemek için fon sağlamak amacıyla hisse senetlerinin satılması gerekiyordu; bu da fiyatların düşmesine, borç temerrütlerinin oluşmasına, teminat değerlerinin düşmesine, kredi arzının azalmasına ve balonun kendi kendini besleyen bir depresyona dönüşmesine ve bunun sonucunda Büyük Buhran'ın yaşanmasına neden oluyordu.

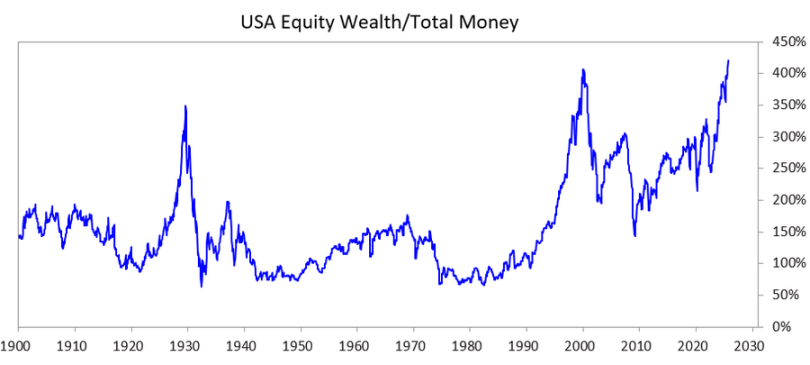

Bu büyük servet uçurumuna eşlik eden dinamik değişimlerin bir balonu nasıl patlatabileceğini ve sosyal, politik ve finansal alanlarda yıkıcı sonuçlar doğurabilecek bir çöküşe nasıl yol açabileceğini incelemek için aşağıdaki grafiği analiz ettim. Grafik, geçmiş ve mevcut servet/para uçurumunun yanı sıra toplam hisse senedi değerinin toplam para değerine oranını da göstermektedir.

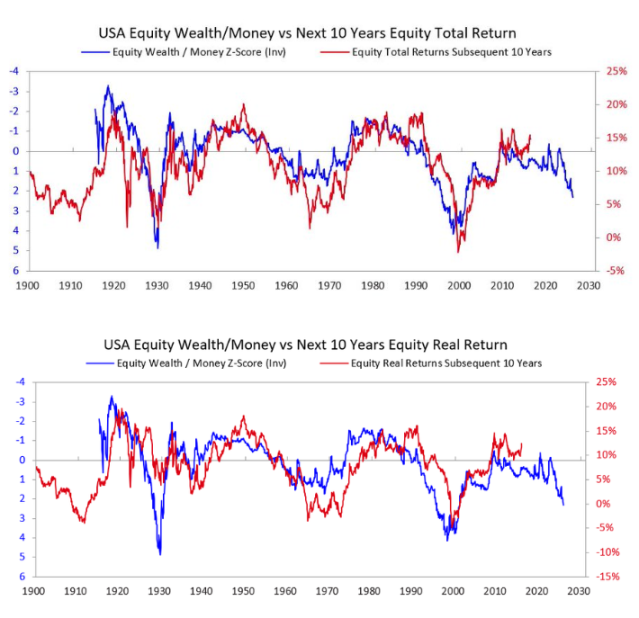

Aşağıdaki iki grafik, bu okumanın önümüzdeki 10 yıldaki nominal ve reel getirileri nasıl öngördüğünü göstermektedir. Bu grafiklerin kendisi de bu noktayı açıkça ortaya koymaktadır.

İnsanların bir hisse senedinin veya borsanın balon içinde olup olmadığını, bir şirketin zamanla mevcut fiyatını haklı çıkaracak kadar kârlı hale gelip gelmeyeceğine bakarak değerlendirmeye çalıştıklarını duyduğumda, balon dinamiklerini anlamadıklarını düşünüyorum. Bir yatırımın sonunda ne kadar kazandıracağı elbette önemli olsa da, balonların patlamasının asıl nedeni bu değil. Balonlar, insanların bir sabah uyanıp fiyatı haklı çıkaracak kadar yeterli kazanç ve kâr olmayacağı sonucuna varmasıyla patlamaz. Sonuçta, yeterli kazanç ve kârın iyi bir yatırım getirisini destekleyip desteklemeyeceğini belirlemek genellikle yıllar, hatta on yıllar alır. Akılda tutulması gereken prensip şudur:

Bir balon, varlıklara akan fonların kurumaya başlaması ve hisse senedi ve/veya diğer varlık sahiplerinin, para elde etmek için bunları bir amaçla (çoğunlukla borçlarını ödemek için) satması gerektiğinde patlar.

Peki bundan sonra genellikle ne olur?

Bir balon patladığında, finansal varlık sahiplerinin talebini karşılayacak yeterli para ve kredi olmadığında piyasalar ve ekonomi geriler ve iç sosyal ve politik çalkantılar genellikle yoğunlaşır. Bu durum, özellikle büyük bir servet uçurumu olduğunda geçerlidir, çünkü zengin/sağ kanat ile fakir/sol kanat arasındaki bölünmeleri ve öfkeyi şiddetlendirir. İncelediğimiz 1927-33 örneğinde, bu dinamik Büyük Buhran'a yol açmış ve özellikle zengin/sağ kanat ile fakir/sol kanat arasında büyük bir iç çatışmayı tetiklemiştir. Bu dinamik, Başkan Hoover'ın devrilmesine ve Roosevelt'in başkan seçilmesine yol açmıştır.

Doğal olarak, balonlar patladığında ve piyasalar ile ekonomi gerilediğinde, bu koşullar önemli siyasi değişikliklere, büyük açıklara ve büyük borç parasallaştırmasına yol açar. 1927-33 örneğinde, piyasa ve ekonomik durgunluk 1929-32 yılları arasında yaşanmış ve siyasi değişimler 1932'de gerçekleşmiş, bu da Başkan Roosevelt yönetiminin 1933'te büyük bir bütçe açığıyla sonuçlanmasına neden olmuştur.

Merkez bankası büyük miktarda para bastı ve bu da para biriminin devalüasyonuna (örneğin altına kıyasla) yol açtı. Bu devalüasyon para sıkıntısının giderilmesine yardımcı oldu ve: a) sistemsel açıdan önemli borçlu ülkelerin borçlarını ödemelerine yardımcı oldu; b) varlık fiyatlarını şişirdi; ve c) ekonomiyi canlandırdı. Bu tür dönemlerde iktidara gelen liderler genellikle burada ayrıntılarına giremeyeceğim birçok şok edici mali reform uygularlar, ancak sizi temin ederim ki bu dönemler muazzam çatışmalara ve büyük servet transferlerine yol açma eğilimindedir. Roosevelt'in durumunda, bu koşullar serveti yukarıdan aşağıya aktarmayı amaçlayan bir dizi büyük maliye politikası reformuna yol açtı (örneğin, en yüksek marjinal gelir vergisi oranının 1920'lerde %25'ten %79'a yükseltilmesi, miras ve hediye vergilerinin önemli ölçüde artırılması ve sosyal refah programları ve sübvansiyonlarının büyük ölçüde artırılması). Bu aynı zamanda hem ulusların içinde hem de uluslar arasında büyük çatışmalara yol açtı.

Bu, dinamiklerin klasik bir örneğidir. Tarih boyunca, çok sayıda ülkede ve çok uzun yıllar boyunca sayısız lider ve merkez bankası aynı hataları defalarca tekrarlamıştır; hepsini burada listeleyemem. Bu arada, 1913'ten önce Amerika Birleşik Devletleri'nin bir merkez bankası yoktu ve hükümetin para basma yetkisi yoktu, bu nedenle banka temerrütleri ve deflasyonist ekonomik bunalımlar daha yaygındı. Her iki durumda da tahvil sahipleri zarar ederken, altın sahipleri önemli kârlar elde ederdi.

1927-33 örneği klasik balon-depresyon döngüsünü güzel bir şekilde resmederken, daha uç örneklerden birini temsil ediyor. Aynı dinamikleri, Başkan Nixon ve Federal Rezerv'in 1971'de tam olarak aynı şeyi yapmasına yol açan durumlarda ve meydana gelen hemen hemen her balon ve depresyonda (örneğin, 1989-90'da Japonya, 2000'deki dot-com balonu vb.) görebilirsiniz. Bu balonlar ve depresyonlar aynı zamanda birçok başka tipik özelliği de paylaşır (örneğin, piyasalar deneyimsiz yatırımcılar arasında son derece popülerdir ve bu yatırımcılar, abartılı reklamların cazibesine kapılarak kaldıraçla yatırım yapar, ağır kayıplar yaşar ve sonra öfkelenirler).

Bu dinamik yapı binlerce yıldır devam etmektedir (yani, para talebi arzı aşmaktadır). İnsanlar para kazanmak için varlıklarını satmaya zorlanmakta, balonlar patlayıp temerrütler, aşırı para basımı ve bunun sonucunda da feci ekonomik, sosyal ve politik sonuçlar ortaya çıkmaktadır. Başka bir deyişle, finansal servet miktarı ile para arzı arasındaki dengesizlik ve finansal servetin (özellikle borç varlıklarının) paraya dönüştürülmesi, ister özel bankalarda ister devlet kontrolündeki merkez bankalarında olsun, banka hücumlarının temel nedeni olmuştur. Bu hücumlar ya temerrütlere (çoğunlukla Federal Rezerv kurulmadan önce meydana gelmiştir) yol açmakta ya da merkez bankalarını, kredileri geri ödeyebilmelerini ve iflastan kaçınabilmelerini sağlamak için kritik ve aşılması zor kurumlara para ve kredi sağlamaya sevk etmektedir.

Bu nedenle lütfen şunu unutmayın:

Ödeme taahhüdünün (yani borç varlıklarının) mevcut para miktarını çok aştığı ve para elde etmek için finansal varlıkları satma talebinin arttığı durumlarda, bir balonun patlamasına karşı dikkatli olun. Korunduğunuzdan emin olun (örneğin, önemli kredi riskine maruz kalmaktan kaçının ve elinizde bir miktar altın bulundurun). Bu durum, büyük bir servet açığı olduğunda ortaya çıkarsa, büyük siyasi ve servet değişimlerine karşı tetikte olun ve önlem alın.

Yükselen faiz oranları ve sıkılaşan kredi, istenilen para birimini elde etmek için varlık satmanın en yaygın nedenleri olsa da, para birimine talep yaratan herhangi bir neden (örneğin varlık vergisi) ve o para birimini elde etmek için finansal varlıkların satışı bu dinamiği tetikleyebilir.

Çok büyük bir servet/para açığı, ayrıca çok büyük bir servet açığı varsa, bu çok tehlikeli bir durum olarak değerlendirilmelidir.

1920'lerden günümüze

(1920'lerden bu yana nasıl bu noktaya geldiğimize dair kısa açıklamayı okumak istemiyorsanız bu bölümü atlayabilirsiniz.)

1920'lerdeki balonun 1929-33 Buhran ve Büyük Buhran'ına nasıl yol açtığını anlatmış olsam da, mevcut duruma dair kısa bir genel bakış sunmak gerekirse, bu buhran ve ardından gelen Büyük Buhran, Başkan Roosevelt'in 1933'te o zamanki sağlam para birimini (altın) vaat edilen fiyattan sunma sözünü yerine getirmemesine neden oldu. Hükümet büyük miktarda para bastı ve altının fiyatı yaklaşık %70 arttı. 1933-38 reflasyonunun 1938 deflasyonuna nasıl yol açtığını; 1938-39 "durgunluğunun" ekonomik ve liderlik koşullarını nasıl yarattığını, Almanya ve Japonya gibi yükselen güçlerin Anglo-Amerikan egemenliğine meydan okuyarak II. Dünya Savaşı'na yol açan jeopolitik dinamiklerle nasıl birleştiğini ve klasik döngüsel dinamiklerin bizi 1939'dan 1945'e (eski parasal, politik ve jeopolitik düzenin çöküp yenisinin kurulduğu zamana) nasıl taşıdığını atlayacağım.

Sebeplerine girmeyeceğim, ancak bu faktörlerin Amerika Birleşik Devletleri'nin aşırı zenginleşmesine (o zamanlar ABD, dünya para biriminin üçte ikisini kontrol ediyordu ve hepsi altından oluşuyordu) ve güçlü olmasına (ABD dünya GSYİH'sinin yarısını üretiyordu ve o dönemde askeri süper güçtü) yol açtığını belirtmekte fayda var. Dolayısıyla, Bretton Woods sistemi yeni bir para düzeni kurduğunda, düzen hâlâ altına dayanıyordu ve dolar altına sabitlenmişti (diğer ülkeler elde ettikleri dolarları ons başına 35 dolardan altın satın almak için kullanabiliyorlardı) ve diğer ülkelerin para birimleri de altına sabitlenmişti. Daha sonra, 1944 ile 1971 arasında, ABD hükümetinin harcamaları vergi gelirlerini çok aştı ve bu da onu ağır bir şekilde borçlanmaya ve bu borcu satmaya yöneltti; bu da merkez bankalarının altın rezervlerini çok aşan altın talepleri yarattı. Bunu gören diğer ülkeler kağıt paralarını altınla değiştirmeye başladılar. Bu durum aşırı para ve kredi daralmasına yol açarak, Başkan Nixon'ı 1971'de Başkan Roosevelt'in 1933'teki örneğini izleyerek itibari para birimlerini altına kıyasla tekrar devalüe etmeye yöneltti ve bu da altın fiyatlarının fırlamasına neden oldu. Söylemeye gerek yok ki, o zamandan beri, a) devlet borcu ve borç ödeme maliyetleri, devlet borcunu geri ödemek için gereken vergi gelirine kıyasla keskin bir şekilde arttı (özellikle 2008 küresel mali krizini ve 2020'de COVID-19 pandemisinin tetiklediği mali krizi takip eden 2008-2012 döneminde); b) gelir ve değer eşitsizlikleri mevcut boyutlarına ulaşarak uzlaşmaz siyasi bölünmeler yarattı; ve c) kredi, borç ve inovasyonla desteklenen yeni teknolojilere yönelik spekülasyonların yönlendirdiği bir borsa balonu oluşabilir.

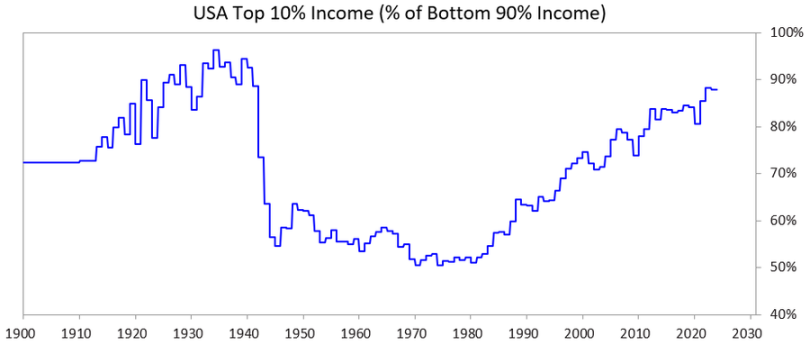

Aşağıdaki grafik, en zengin %10'luk kesimin gelir payını, en fakir %90'lık kesime göre gösteriyor; günümüzde aradaki uçurumun ne kadar büyük olduğunu görebilirsiniz.

Mevcut konumumuz

Aşırı borçlanan ve demokratik sistemlerle yönetilen diğer tüm hükümetler gibi Amerika Birleşik Devletleri de artık bir ikilemle karşı karşıya: a) Geçmişte yaptıkları gibi borçlarını artıramazlar; b) Vergileri önemli ölçüde artıramazlar; c) Açıkları ve artan borcu önlemek için harcamaları büyük ölçüde kesemezler. Bir çıkmazın içindeler.

Daha detaylı anlatayım:

Borçları için yeterli serbest piyasa talebi olmadığından yeterli miktarda borç alamıyorlar. (Bunun nedeni, zaten aşırı borçlu olmaları ve borç sahiplerinin borçlarının çok büyük bir kısmını ellerinde tutmalarıdır.) Dahası, diğer ülkelerdeki borç varlıklarının uluslararası sahipleri, savaş gibi çatışmaların borçlarını tahsil etmelerini engelleyebileceğinden ve bu nedenle tahvil satın alma isteklerini azaltarak borç varlıklarını altına kaydırabileceklerinden endişe ediyorlar.

Vergileri yeterince artıramazlar çünkü eğer en üstteki %1-10'luk kesimin (servetin çoğunluğuna sahip olanların) vergileri artırılırsa, a) bu kişiler vergi gelirlerini de beraberlerinde götürerek ülkeyi terk edecekler ya da b) politikacılar en üstteki %1-10'luk kesimin desteğini kaybedecekler (ki bu, pahalı kampanyaların finansmanı için önemlidir) ya da c) balonu patlatacaklar.

Harcamaları ve sosyal yardımları yeterince kesemezler çünkü bu politik ve belki de ahlaki açıdan kabul edilemezdir, özellikle de bu tür kesintiler nüfusun en alttaki %60'ını orantısız bir şekilde etkileyeceği için...

...bu yüzden başları belaya girdi.

İşte bu yüzden, aşırı borçlu, zengin ve birbirinden çok farklı değerlere sahip tüm demokratik hükümetler zorluklarla karşı karşıyadır.

Bu koşullar, demokratik siyasi sistemlerin işleyiş biçimi ve insanların doğası göz önüne alındığında, hızlı çözümler vaat eden politikacılar tatmin edici sonuçlar veremiyor ve hızla görevden alınıyor, yerlerine hızlı çözümler vaat eden, başarısızlığa uğrayan ve bir kısır döngü içinde yerlerini yeni politikacılar alıyor. İşte bu nedenle, her ikisi de liderleri hızla değiştirebilen sistemlere sahip olan İngiltere ve Fransa, son beş yılda dört başbakan değiştirmiştir.

Bu koşullar, demokratik siyasi sistemlerin işleyiş biçimi ve insanların doğası göz önüne alındığında, hızlı çözümler vaat eden politikacılar tatmin edici sonuçlar veremiyor ve hızla görevden alınıyor, yerlerine hızlı çözümler vaat eden, başarısızlığa uğrayan ve bir kısır döngü içinde yerlerini yeni politikacılar alıyor. İşte bu nedenle, her ikisi de liderleri hızla değiştirebilen sistemlere sahip olan İngiltere ve Fransa, son beş yılda dört başbakan değiştirmiştir.

Başka bir deyişle, şu anda gördüğümüz şey, büyük bir döngünün bu aşamasına özgü klasik bir modeldir. Bu dinamiği anlamak çok önemlidir ve artık oldukça açık olmalıdır.

Aynı zamanda, borsa ve servet patlaması, yapay zeka ile ilgili en büyük hisse senetlerinin (örneğin, Yedi Büyük) ve az sayıda ultra zengin bireyin elinde yoğunlaşırken, yapay zeka insan emeğinin yerini alarak servet/para uçurumunu ve insanlar arasındaki servet uçurumunu daha da derinleştiriyor. Bu dinamik tarihte birçok kez yaşandı ve güçlü bir siyasi ve toplumsal tepkiye yol açma, en azından servet dağılım modelini önemli ölçüde değiştirme ve en kötü senaryoda ciddi toplumsal ve siyasi huzursuzluklara yol açma olasılığının yüksek olduğuna inanıyorum.

Şimdi bu dinamiğin ve büyük servet uçurumunun bir araya gelerek para politikası açısından nasıl sorunlara yol açtığını ve servet vergisine, dolayısıyla balonun patlamasına ve durgunluğa neden olabileceğini inceleyelim.

Veri durumu

Şimdi, servet ve gelir açısından en zengin %10'luk kesimi, servet ve gelir açısından en fakir %60'lık kesimle karşılaştıracağım. En fakir %60'ı seçtim çünkü nüfusun çoğunluğunu oluşturuyorlar.

Kısacası:

- En zenginler (en zengin %1-10), çoğunluktan (en alttaki %60) çok daha fazla servete, gelire ve hisse senedi sahipliğine sahiptir.

- En zengin insanlar servetlerinin çoğunu, satılmadan önce vergilendirilmeyen servetlerindeki artıştan elde ederler (kazanıldığı anda vergilendirilen gelirin aksine).

- Yapay zekanın patlamasıyla bu uçurumlar daha da büyüyor ve giderek artan bir hızla da büyüyor olabilir.

- Servet vergilendirilirse, vergileri ödemek için varlıkların satılması gerekecek ve bu da balonun patlamasına neden olabilir.

Daha spesifik olarak:

Amerika Birleşik Devletleri'nde hanelerin en zengin %10'u yüksek eğitimli ve ekonomik olarak üretken bireylerden oluşmaktadır. Toplam gelirin yaklaşık %50'sini kazanmakta, toplam servetin yaklaşık üçte ikisine sahip olmakta, tüm hisse senetlerinin yaklaşık %90'ını ellerinde tutmakta ve federal gelir vergilerinin yaklaşık üçte ikisini ödemektedirler; bunların tümü de istikrarlı bir şekilde artmaktadır. Başka bir deyişle, çok iyi durumdalar ve önemli katkılarda bulunmaktadırlar.

Buna karşılık, en alttaki %60'ın eğitim seviyesi daha düşüktür (örneğin, Amerikalıların %60'ının okuma seviyesi altıncı sınıfın altındadır), nispeten daha düşük ekonomik üretkenliğe sahiptir, toplam gelirin yalnızca yaklaşık %30'unu kazanır, toplam servetin yalnızca %5'ine sahiptir, tüm hisse senetlerinin yalnızca yaklaşık %5'ine sahiptir ve federal vergilerin %5'inden azını öderler. Servetleri ve ekonomik beklentileri nispeten durgun olduğundan, kendilerini finansal olarak sıkıntıda hissederler.

Elbette, insanlar servet ve paraya vergi koyma ve serveti ve parayı en zengin %10'dan en fakir %60'a yeniden dağıtma konusunda muazzam bir baskıyla karşı karşıyadır.

Her ne kadar daha önce hiç servet vergisi uygulamamış olsak da, hem eyalet hem de federal düzeyde bu vergiyi uygulamaya koymak için önemli bir baskı var. Neden daha önce vergilendirilmiyor da şimdi vergilendiriliyor? Çünkü para servette yoğunlaşıyor; yani en zenginlerin servet artışının çoğu kazanılmış gelirden değil, vergilendirilmemiş servet birikimlerinden geliyor.

Servet vergisinde üç temel sorun vardır:

- Zenginler göç etmeyi seçebilirler. Eğer göç ederlerse, yeteneklerini, üretkenliklerini, gelirlerini, servetlerini ve vergilerini de beraberlerinde götürürler; bu unsurlar, göç ettikleri yerde azalırken, gittikleri yerde artar.

- Servet vergisi uygulaması zordur (nedenini muhtemelen biliyorsunuzdur, bu yazı zaten çok uzun olduğu için konudan sapmak istemiyorum).

- Servet vergisi, verimliliği artıran faaliyetleri finanse eden yatırımlardan fonları çekip hükümete verecektir; bu, hükümetin bu fonları nüfusun en alttaki %60'ını üretken ve müreffeh hale getirmek için etkili bir şekilde yönetebileceği varsayımına dayanmaktadır.

Bu sebeplerden dolayı, gerçekleşmemiş sermaye kazançları üzerinden makul bir vergi (örneğin %5-10) alınmasını tercih ederim. Ancak bu, başka bir zaman ele alacağımız başka bir konu.

Son Söz: Peki servet vergisi nasıl işleyecek?

Bu konuyu ilerideki bir yazımda daha kapsamlı bir şekilde ele alacağım. Basitçe söylemek gerekirse, ABD hanehalkı bilançoları yaklaşık 150 trilyon dolarlık toplam serveti gösteriyor, ancak bunun 5 trilyon dolarından azı nakit veya mevduatta bulunuyor. Dolayısıyla, yıllık %1-2 oranında bir servet vergisi uygulansa, yıllık nakit talebi 1-2 trilyon doları aşacak; likit nakit havuzu ise çok daha büyük olmayacaktır.

Bu konuyu ilerideki bir yazımda daha kapsamlı bir şekilde ele alacağım. Basitçe söylemek gerekirse, ABD hanehalkı bilançoları yaklaşık 150 trilyon dolarlık toplam serveti gösteriyor, ancak bunun 5 trilyon dolarından azı nakit veya mevduatta bulunuyor. Dolayısıyla, yıllık %1-2 oranında bir servet vergisi uygulansa, yıllık nakit talebi 1-2 trilyon doları aşacak; likit nakit havuzu ise çok daha büyük olmayacaktır.

Benzer bir yaklaşım, balonu patlatır ve ekonomik çöküşe yol açardı. Elbette, servet vergisi herkese değil, yalnızca zenginlere uygulanırdı. Bu makale yeterince uzun, bu yüzden ayrıntılı rakamlara girmeyeceğim. Kısacası, bir servet vergisi: 1) özel sermaye ve halka açık hisse senetlerinin zorunlu satışını tetikleyerek değerlemeleri düşürür; 2) kredi talebini artırarak potansiyel olarak zenginler ve piyasanın tamamı için borçlanma maliyetlerini yükseltir; ve 3) servetin yurtdışına transferini veya daha hükümet dostu bölgelere taşınmasını teşvik eder. Bu baskılar, hükümet gerçekleşmemiş kazançlar veya daha az likit varlıklar (özel sermaye, risk sermayesi veya hatta halka açık hisse senetlerinin yoğunlaştırılmış varlıkları gibi) üzerine bir servet vergisi koyarsa özellikle belirginleşirdi.

Tüm Yorumlar