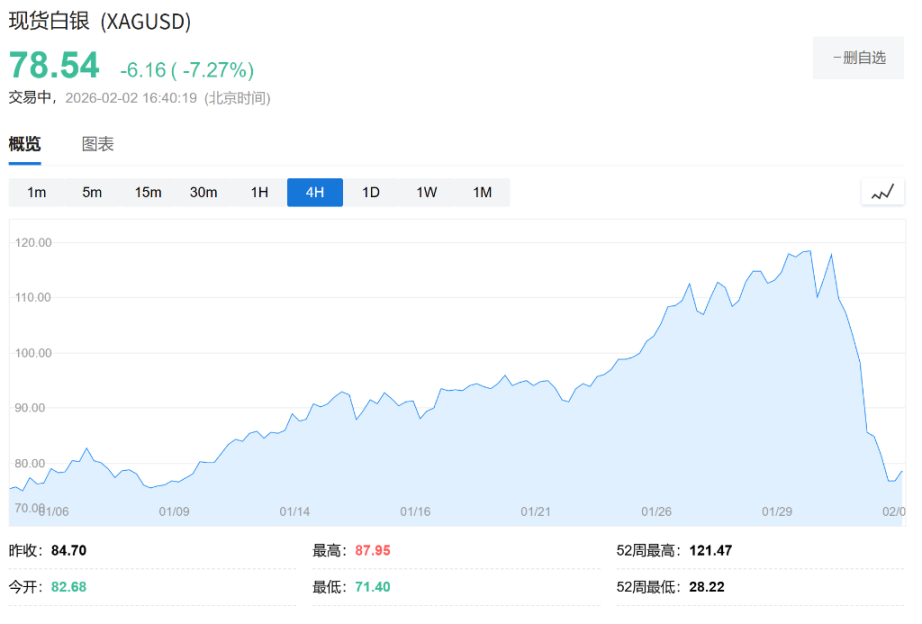

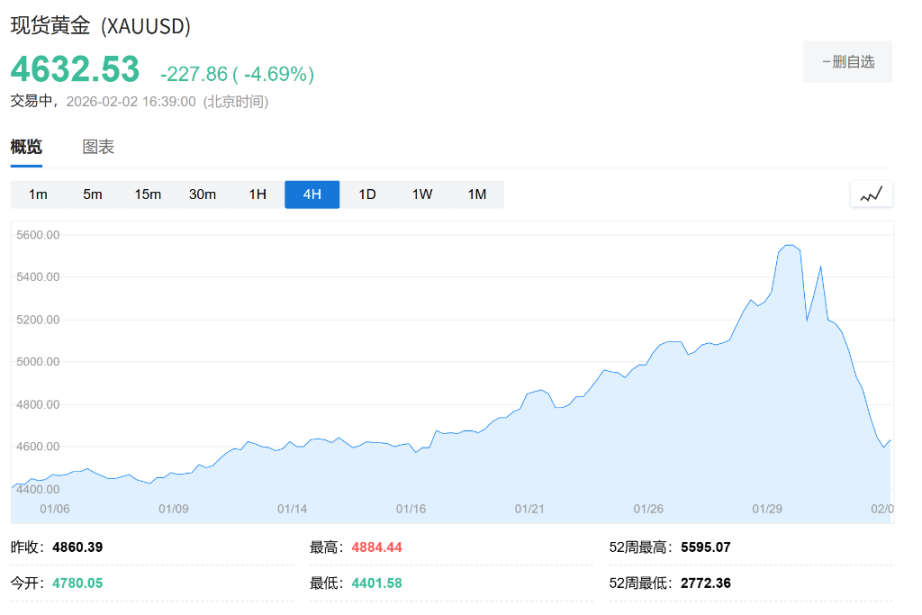

Kıymetli metaller piyasası, Cuma gününden Pazartesi gününe kadar süren düşüş trendini sürdürdü; spot gümüş %7, spot altın ise %4,7 değer kaybederek kısa süreliğine 4.500 doların altına indi.

Mevcut durum çok açık: karlar alınıyor ve kaldıraçlı fonlar zorla tasfiye ediliyor. Birçok araştırma kurumu, uzun vadeli jeopolitik oyun ve borç mantığı değişmeden kalsa da, kısa vadede çöküş sırasında "kanlı çipleri" kapmaya çalışmamak gerektiğine inanıyor. Bu düşüş, piyasanın yeni Federal Rezerv Başkanı'nın belirlediği alt sınırı test etmesi ve önceki çılgın spekülatif duygunun şiddetli bir düzeltmesidir.

Altın ve gümüş fiyatlarındaki düşüş: Sadece Walsh fenomeni değil, borç azaltmanın zincirleme reaksiyonu.

Bu keskin düşüş tek bir faktörden değil, politika beklentileri, işlem yoğunluğu ve borsa müdahalesinin birleşiminden kaynaklanmıştır.

1. Tetikleyici: Warsh'ın Adaylığı Şahin Beklentilerini Artırdı. Hem Huatai Securities hem de Tianfeng Securities, Trump'ın Kevin Warsh'ı yeni Federal Rezerv Başkanı olarak atamasının doğrudan tetikleyici olduğunu belirtti. Warsh "şahin" olarak kabul ediliyor ve temel önerileri arasında "faiz indirimleri + bilanço küçültme" yer alıyor. Tianfeng Securities, Warsh'ın 2006-2011 yılları arasındaki görev süresi boyunca "enflasyon şahini" olarak bilindiğini de ekledi. Atanmasının ardından Fed'in bağımsızlığının gevşetilmesine ilişkin piyasa endişeleri doların toparlanmasına yol açarken, daha sıkı likidite beklentileri değerli metalleri baskıladı.

2. Mekanik Satış Baskısı: Borsalar "Soğumak" İçin Güçlerini Birleştiriyor. Huatai Securities ve Caitong Securities, borsa müdahalesinin etkisini vurguladı. CME (Chicago Ticaret Borsası) ve Şanghay Vadeli İşlemler Borsası (SHFE) neredeyse eş zamanlı olarak teminat gereksinimlerini artırdı. CME, Ocak ayı sonlarında altın ve gümüş için teminat gereksinimlerini iki kez artırdı; gümüş için bu oran %11'den %15'e yükseldi; SHFE de aynı yolu izledi.

Caitong Securities, kısa pozisyon sıkışması ve opsiyon gama sıkışması faktörlerini de ekledi. 29 Ocak itibarıyla Şanghay gümüş ana sözleşmesinin açık pozisyon oranı 8,75'e ulaşarak tarihin aynı dönemine göre önemli ölçüde yükseldi; aynı zamanda, çok sayıda bireysel yatırımcı alım opsiyonu satın alarak piyasa yapıcılarını vadeli işlemler satın almaya zorladı ve fiyatları yukarı çekti. Borsa müdahalesini güçlendirdiğinde (örneğin CME'nin altın ve gümüş için teminat gereksinimlerini altı kat artırması gibi), fonlar dışarı aktı ve bu pozitif geri bildirim döngüsü anında bir çöküşe dönüştü. Ayrıca, gümüş ETF varlıklarındaki keskin düşüş de önemli bir düzeltme sinyalidir.

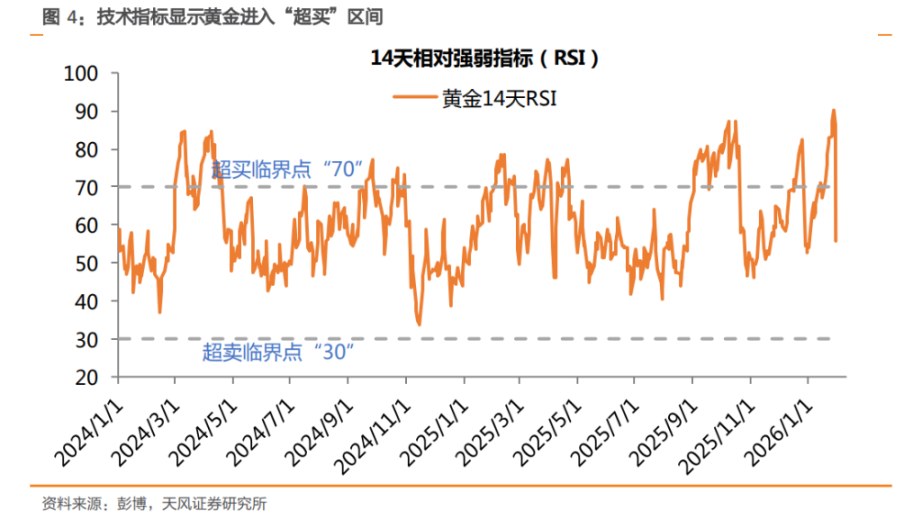

3. Temel neden: Aşırı yoğun spekülatif pozisyonlar ve kar alma işlemleri. Huatai Securities, krizden önce demir dışı metallerin (özellikle gümüşün) küresel olarak uzun pozisyonlar için en yoğun emtia olduğunu belirtti. Tianfeng Securities'in verileri, altının 14 günlük RSI'sının 28 Ocak'ta bu yüzyılda ilk kez 90'ı aştığını ve aşırı "aşırı alım" koşullarını gösterdiğini ortaya koyuyor.

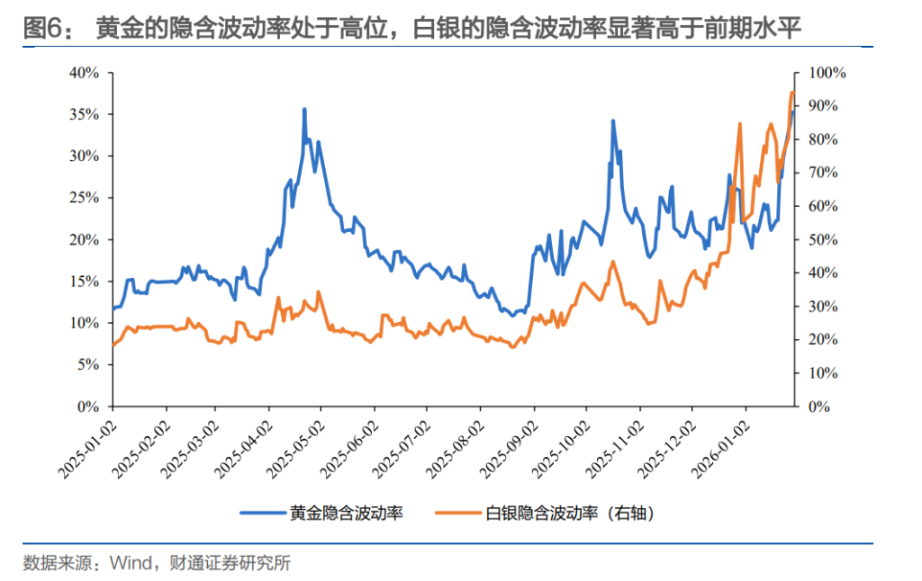

Founder Securities, gümüş oynaklık endeksinin 29 Ocak'ta 111'e yükselerek yeni bir tarihi zirveye ulaştığını gözlemledi. Caitong Securities, önceki hızlı fiyat artışının, kısa pozisyonların sıkışması ve opsiyonların gama ışını sıkışması etkisinin bir kombinasyonundan kaynaklandığına inanıyor; piyasa duyarlılığı tersine döndüğünde, kaldıraç azaltma süreci son derece şiddetli olacaktır.

4. Makroekonomik Bozulmalar: Yapay Zeka Teknolojisi Hisselerinin Karlılığına İlişkin Endişeler. Huatai Securities ayrıca, Microsoft ve Tesla gibi teknoloji devlerinin kazanç raporlarının yapay zeka yatırımlarının getirisi konusunda endişeleri artırdığını ve bunun da ABD hisse senetlerinde riskten kaçınma eğilimini artırdığını belirtti. Bazı fonlar, piyasa likidite sorunlarını gidermek için değerli metalleri sattı.

Piyasa Görünümü: Uzun vadeli mantık değişmeden kalıyor, ancak kısa vadeli dalgalanmalar kaçınılmaz.

Kısa vadede yaşanan ciddi gerilemelere rağmen, çoğu kurum değerli metaller için uzun vadeli yükseliş piyasası mantığının temelden tersine dönmediğine inanıyor.

1. Uzun vadeli mantık değişmeden kalırken, kısa vadeli dalgalanmalar bekleniyor. Tianfeng Securities, altının kısa vadede geniş dalgalanmalar dönemine gireceğine ve alım eğiliminin temkinli olacağına inanıyor. Bununla birlikte, küresel rekabet ortamında kritik bir dönüm noktasında, küresel merkez bankalarının altına yönelik uzun vadeli talebi, fiyatlar için temel destek olmaya devam edecek ve "altın hikayesi" henüz bitmedi. Caitong Securities de uzun vadeli mantığın tersine dönmediğini belirtti. ABD borcunun sürdürülebilirliği ve Federal Rezerv'in bağımsızlığı hakkındaki uluslararası piyasa endişeleri, merkez bankalarını ve özel sektörü altın rezervlerini artırmaya yönlendirmeye devam edecek.

2. Politika belirsizlikleri devam ediyor. Huatai Securities, uzun vadeli yükseliş beklentisini koruyarak, demir dışı metallerin küresel üretim döngüsünden, jeopolitik yeniden yapılanmadan ve yapay zeka teknolojisinden en çok etkilenen sektör olduğuna inanıyor.

Fangzheng Securities analistleri, sonraki piyasa trendinin birden fazla faktörün gelişmesine bağlı olduğuna inanıyor. Başlıca değişkenler şunlardır: birincisi, büyük güç rekabetinin uzun vadeli doğası ve olası kısa vadeli gevşeme fırsatı; ikincisi, toplam faktör verimliliğinde sıçramayı tetikleyen yapay zeka teknolojisinin gerçek ilerlemesi; ve üçüncüsü, yeni Federal Rezerv Başkanı Warsh'ın, iç siyasi direnişe (adaylığa karşı muhalefet, iç bölünmeler ve önceki yönetimden gelen baskı gibi) rağmen politika pozisyonlarını (bağımsızlık ve bilanço küçültme gibi) koruyup koruyamayacağı.

Kapsamlı analizlerin ardından Founder Securities, kıymetli metallerdeki boğa piyasası mantığının tamamen tersine dönmesi için, aynı anda birkaç katı koşulun (hızlı bir küresel verimlilik devrimi, Walsh'ın piyasayı bozmadan kemer sıkma önlemlerini güçlü bir şekilde uygulaması ve merkez bankalarının altın alım talebinde düşüş gibi) karşılanması gerektiğine inanmaktadır; bu senaryonun gerçekleşme olasılığı son derece düşüktür. Bu nedenle, yeterli ayarlama ve risk azaltmanın ardından, kıymetli metallerin uzun vadeli yatırım değeri belirginliğini korumaktadır. İstikrarlı performansa, mükemmel temellere, net büyüme potansiyeline ve makul değerlemelere sahip temel şirketlere odaklanılması önerilir.

Dipte alım zamanlaması: Düşen bıçağı yakalamak için acele etmeyin; oynaklığın normale dönmesini bekleyin.

Yatırımcıların en çok merak ettiği soru olan "piyasaya ne zaman girilmeli" sorusuna gelince, çoğu kurum genellikle sabırlı olmayı ve piyasa oynaklığının normale dönmesini beklemeyi tavsiye ediyor.

1. Volatilitedeki düşüşe dikkat edin. Huatai Securities, kısa vadeli "dip avcılığı"nın dikkatli olunması gerektiğini açıkça belirtiyor. Sürekli yüksek piyasa volatilitesi nedeniyle, kaldıraç azaltma ve balon patlamaları devam ediyor. Caitong Securities, belirli nicel göstergeler sunuyor: zımni volatilitenin %20'nin altına düşmesini beklemeyi öneriyor; bu, tekrar uzun pozisyona girmek için iyi bir zaman olabilir.

2. Tarihsel düzeltme döngülerine bakın. Caitong Securities, tarihsel verileri inceleyerek, son yıllarda altın fiyatlarının zirveye ulaşmasının ardından ortalama düzeltme süresinin yaklaşık 18 gün olduğunu ve düzeltme büyüklüğünün yaklaşık %8 olduğunu belirtiyor. Bu, yatırımcılara referans bir zaman aralığı sağlıyor. Huatai Securities, piyasa oynaklığının aşırı yüksek seviyelerden (örneğin altının oynaklığı > %35) önemli ölçüde düşmesini beklemeyi ve önemli destek seviyelerinde (örneğin altın 4700$/ons) istikrar sinyallerini gözlemlemeyi, piyasa çöküşünün zirvesinde alım yapmaktan kaçınmayı öneriyor.

3. Spot ve vadeli fiyatlar arasındaki fiyat farklılıkları riskine karşı dikkatli olun. Huatai Securities, özellikle yerli yatırımcıları Şanghay gümüş vadeli işlemlerinin daha da düşme potansiyeli taşıdığı konusunda uyarıyor. Keskin düşüşün yaşandığı sırada, 30 Ocak'taki Şanghay gümüş vadeli işlemlerinin kapanış fiyatı ons başına 111 dolardı, oysa Londra gümüşü zaten ons başına 85 dolara düşmüştü. Bu, Şanghay gümüş vadeli işlemlerinin uluslararası piyasaya göre yaklaşık %30'luk bir primle işlem gördüğü ve yatırımcıların Şanghay gümüş vadeli işlem fiyatlarında daha fazla düşüş riskine karşı dikkatli olmaları gerektiği anlamına geliyor.

4. Teslimat ayında kısa pozisyon sıkışması riskine dikkat edin. Huatai Securities, Mart ayının gümüş için ana teslimat ayı olduğunu belirtti. Şu anda, CME vadeli işlemlerindeki toplam açık pozisyon, teslim edilebilir stoktan çok daha yüksek. Teslimat ayında kısa pozisyon sıkışmasının olup olmayacağına dikkat etmek gerekiyor; bu hem bir risk hem de potansiyel bir spekülasyon noktasıdır.

Tüm Yorumlar