Yazan: milian

Kripto para dünyasında, "KYC (Müşterinizi Tanıyın) doğrulaması gerektirmeyen kripto kartları" vaadi kendine özgü bir konuma sahip.

Teknolojik bir başarı olarak lanse edildi, tüketici ürünü olarak paketlendi ve finansal gözetimden bir "kaçış yolu" olmayı hedefledi. Kripto para birimi, kimlik doğrulaması, kişisel bilgi veya herhangi bir soru gerektirmeden, Visa veya Mastercard'ın kabul edildiği her yerde alışveriş yapmak için kullanılabiliyordu.

Doğal olarak şu soruyu sorabilirsiniz: Neden henüz kimse bunu başaramadı? Cevap şu: Aslında, bu daha önce birden fazla kez yapıldı, ancak defalarca da başarısızlıkla sonuçlandı.

Bunun nedenini anlamak için, kripto paraların kendilerinden değil, kripto kartlarının altyapısından başlamamız gerekiyor. Banka ve kredi kartları tarafsız araçlar değildir; bunlar, Visa ve Mastercard gibi iki devin hakim olduğu, sıkı bir şekilde düzenlenmiş bir ödeme sistemi tarafından verilen "lisanslardır". Küresel olarak kullanılabilen her kart, lisanslı bir banka tarafından çıkarılmalı, tanınabilir altı haneli bir BIN kodu üzerinden yönlendirilmeli ve anonim son kullanıcıların kesinlikle yasaklanması da dahil olmak üzere bir dizi açık uyumluluk sözleşmesel yükümlülüğüne tabi olmalıdır.

Visa/Mastercard sistemi üzerine kart oluşturmak için teknik "çözüm yolları" bulunmamaktadır. Tek yol "yanlış beyanlarda" bulunmaktır.

Piyasada yaygın olarak satılan "KYC gerektirmeyen kripto para kartları" aslında kurumsal kartlardır. Büyük ölçekli kullanım için tasarlanmış son derece düşük limitli ön ödemeli kartların yanı sıra, bu kartlar yasal olarak işletmelere (genellikle paravan şirketlere) iç çalışan giderlerinin karşılanması amacıyla verilir. Bazı durumlarda bu işletmeler meşrudur; diğerlerinde ise varlıkları yalnızca kartları çıkarmak için gerekli nitelikleri elde etmekten ibarettir.

Bu kartların asıl hedef kitlesi tüketiciler değildir.

Bu yapı kısa vadede işe yarayabilir. Kartlar dağıtılır, tüketici ürünü olarak etiketlenir ve yeterli ilgi çekene kadar sessizce var olmalarına izin verilir, ancak ilgi her zaman incelemeyi beraberinde getirir. Bir Visa uyumluluk temsilcisi, BIN kodu aracılığıyla kartı veren bankayı takip edebilir, suistimali tespit edebilir ve ardından tüm programı sonlandırabilir. Bu gerçekleştiğinde, hesaplar dondurulur, kartı veren kuruluşun bağlantısı kesilir ve ürün ortadan kaybolur; tüm süreç genellikle altı ila on iki ay sürer.

Bu model varsayımsal değil. Ödeme sektöründe tekrarlanabilir, gözlemlenebilir ve iyi bilinen bir gerçekliktir.

Bu yanılsama yalnızca "çevrimiçi olma" işleminden sonra her zaman "kapatma" işleminin gelmesinden kaynaklanıyor.

Kullanıcılar neden "KYC gerektirmeyen kartlara" ilgi duyuyor?

KYC gerektirmeyen kartların cazibesi oldukça özel bir nedene dayanıyor.

Bu durum, fonlara erişimde karşılaşılan gerçek dünya sınırlamalarını yansıtıyor ve gizlilik ile erişilebilirlik sorunlarını iç içe geçiriyor. Bazı kullanıcılar ilkesel olarak gizliliğe öncelik verirken, diğerleri resmi bankacılık hizmetlerinin sınırlı, güvenilmez veya tamamen yoksun olduğu bölgelerde yaşıyor. Yaptırım uygulanan ülkelerdeki kullanıcılar için KYC (Müşterinizi Tanıyın) süreci sadece bir gizlilik ihlali değil, aynı zamanda doğrudan bir dışlama anlamına geliyor ve hangi finansal kanalları ne zaman kullanabileceklerini ciddi şekilde kısıtlıyor.

Bu durumlarda, KYC gerektirmeyen ödeme araçları ideolojik bir tercih değil, geçici bir "can simidi" niteliğindedir.

Bu ayrım çok önemlidir. Risk, "gerekli" olduğu için ortadan kaybolmaz; sadece yoğunlaşır. Bu araçlara güvenen kullanıcılar genellikle ödün verdiklerinin tamamen farkındadırlar: kısa vadeli kullanılabilirlik için uzun vadeli güvenliği feda ederler.

Pratikte, kimlik doğrulama ve işlem geri alınabilirliği bulunmayan ödeme kanalları, kaçınılmaz olarak standart uyumluluk incelemelerinden geçemeyen işlem akışlarını biriktirecektir. Bu, ihraç eden kuruluşlar, proje operatörleri ve kart ağları tarafından gözlemlenen operasyonel bir gerçektir, teorik bir spekülasyon değildir. Erişim engellenmediğinde ancak izleme yetenekleri zayıf olduğunda, başka yerlerde bloke edilen fonlar doğal olarak buraya akacaktır.

İşlem hacmi arttıkça, bu dengesizlik hızla belirginleşecektir. Bunun sonucunda ortaya çıkan yüksek riskli fonların yoğunlaşması, bu projelerin, pazarlama stratejileri veya hedef kullanıcıları ne olursa olsun, nihayetinde inceleme ve müdahaleye maruz kalmasının ana nedenidir.

İşlem hacmi arttıkça, bu dengesizlik hızla belirginleşecektir. Bunun sonucunda ortaya çıkan yüksek riskli fonların yoğunlaşması, bu projelerin, pazarlama stratejileri veya hedef kullanıcıları ne olursa olsun, nihayetinde inceleme ve müdahaleye maruz kalmasının ana nedenidir.

KYC gerektirmeyen kripto para kartlarıyla ilgili pazarlama iddiaları sürekli olarak abartılıdır ve ödeme ağı operatörlerinin karşılaştığı yasal sınırlamaları çok aşmaktadır. "Vaat" ve "sorumluluk" arasındaki bu uçurum, kullanıcı kaydı sırasında nadiren fark edilir, ancak bu ürünlerin yaygınlaştıkça karşılaşacağı olası sonuçları önceden haber vermektedir.

Ödeme altyapısının acı gerçekliği

Visa ve Mastercard tarafsız aracı kuruluşlar değildir. Bunlar, lisanslı ihraç eden bankalar, kabul eden bankalar ve son kullanıcı izlenebilirliğini gerektiren sözleşme uyumluluk çerçeveleri aracılığıyla faaliyet gösteren, düzenlemeye tabi ödeme ağlarıdır.

Küresel olarak kullanılabilen her kart bir ihraççı bankaya bağlıdır ve her ihraççı banka ağ kurallarına tabidir. Bu kurallar, kartın son kullanıcısının tanımlanabilir olmasını gerektirir. Bu gerekliliği atlatabilecek hiçbir devre dışı bırakma mekanizması, gizli yapılandırma veya teknik soyutlama yoktur.

Bir kart küresel olarak kullanılabiliyorsa, tanımı gereği sisteme entegre edilmiştir. Kısıtlamalar uygulama katmanında değil, ödeme, kart çıkarma, sorumluluk ve ihtilaf çözümüyle ilgili sözleşmelerde yer alır.

Bu nedenle, Visa veya Mastercard aracılığıyla sınırsız ve KYC gerektirmeyen harcama yapmak sadece zor değil, imkansızdır. Bu gerçekle çelişen her şey ya katı ön ödemeli limitler dahilinde faaliyet gösterir, son kullanıcıyı yanlış sınıflandırır ya da yaptırımı "önlemek" yerine "geciktirir".

Tespit işlemi zahmetsizdi. Tek bir test işlemi, BIN kodunu, kartı veren bankayı, kart türünü ve proje yöneticisini ortaya çıkarmak için yeterliydi. Projenin kapatılması teknik bir sorun değil, idari bir karardı.

Temel kural çok basittir:

Kartınız için KYC (Müşterinizi Tanıyın) doğrulamasını yapmadıysanız, başkası yapmıştır.

Hesabın gerçek sahibi yalnızca KYC işlemlerini tamamlayan kişidir.

"Şirket Kartı Güvenlik Açığı"na İlişkin Detaylı Açıklama

Çoğu sözde KYC gerektirmeyen kripto para kartı aynı mekanizmaya dayanır: kurumsal harcama kartları.

Bu yapı gizemli değil. Sektörde iyi bilinen bir "açık", daha doğrusu kurumsal kartların nasıl çıkarıldığı ve yönetildiğiyle beslenen bir "açık sır". Bir şirket, genellikle bireysel tüketicilere göre daha az katı olan bir İşletmenizi Tanıyın (KYB) süreciyle kayıt olur. Kartı veren kuruluşun bakış açısından, şirket müşteri konumundadır. Onaylandıktan sonra, şirket, kart sahibi düzeyinde ek kimlik doğrulaması yapmadan çalışanlarına veya yetkili tüketicilere kart çıkarabilir.

Teoride bu, meşru ticari faaliyetleri desteklemek amacıyla tasarlanmıştır. Ancak pratikte sıklıkla kötüye kullanılmaktadır.

Son kullanıcılar, kağıt üzerinde banka müşterisi olarak değil, "çalışan" olarak değerlendirilir. Bu nedenle, ayrı bir KYC (Müşterinizi Tanıyın) doğrulamasına tabi tutulmazlar. Bu, bu ürünlerin "KYC gerektirmeyen" iddiasında bulunabilmesinin sırrıdır.

Ön ödemeli kartların aksine, kurumsal ön ödemeli kartlar büyük miktarlarda parayı tutabilir ve transfer edebilir. Bunlar, tüketicilere anonim olarak dağıtılmak veya üçüncü şahıs fonlarının emanet edilmesi için tasarlanmamıştır.

Kripto paralar genellikle doğrudan yatırılamaz, bu nedenle çeşitli arka uç "çözümlerine" ihtiyaç duyulur: cüzdan aracıları, dönüştürme katmanları, dahili defterler vb.

Bu yapı doğası gereği kırılgandır. Yeterli ilgiyi çekene kadar ayakta kalabilir ve ilgi çekildikten sonra yaptırım uygulanması kaçınılmaz hale gelir. Tarih, bu şekilde inşa edilen projelerin nadiren altı ila on iki aydan fazla ayakta kaldığını göstermektedir.

Tipik süreç şu şekildedir:

Bu yapı doğası gereği kırılgandır. Yeterli ilgiyi çekene kadar ayakta kalabilir ve ilgi çekildikten sonra yaptırım uygulanması kaçınılmaz hale gelir. Tarih, bu şekilde inşa edilen projelerin nadiren altı ila on iki aydan fazla ayakta kaldığını göstermektedir.

Tipik süreç şu şekildedir:

- Bir şirket oluşturun ve kartı veren kuruluşla KYB doğrulamasını tamamlayın.

- Kartı veren kuruluşun bakış açısından, bu şirket müşteri konumundadır.

- Şirket, kartları "çalışanlara" veya "yetkili kullanıcılara" veriyor.

- Son kullanıcılar banka müşterisi olarak değil, çalışan olarak değerlendirildi.

- Bu nedenle, son kullanıcının KYC sürecinden geçmesine gerek yoktur.

Bu bir yasal boşluk mu, yoksa yasa ihlali mi?

Şirket çalışanlarına meşru iş giderleri için şirket kartı vermek yasaldır. Ancak, bu kartları genel halka tüketici ürünü olarak dağıtmak yasal değildir.

Kartların "sahte çalışanlara" dağıtılması, halka açık pazarlama amacıyla kullanılması veya öncelikle kişisel tüketim için kullanılması durumunda, kart çıkaran kuruluşlar risklerle karşı karşıya kalır. Visa ve Mastercard'ın harekete geçmek için yeni düzenlemelere ihtiyacı yok; sadece mevcut kuralları uygulamaları yeterli.

Tek bir uyumluluk incelemesi yeterlidir.

Visa uyumluluk personeli kayıt olabilir, kartı alabilir, altı haneli BIN kodu aracılığıyla kartı veren bankayı belirleyebilir, tüm projeyi takip edebilir ve ardından kapatabilir.

Bir sorun yaşandığında, öncelikle hesap dondurulacaktır. Daha sonra bir açıklama gelebilir veya bazen hiç açıklama yapılmayabilir.

Öngörülebilir yaşam döngüsü

"KYC gerektirmeyen" olarak pazarlanan kripto para kartı projelerinin başarısızlıkları rastgele değil, aksine onlarca projede tekrar eden, dikkat çekici derecede tutarlı bir gidişat izliyor.

İlk aşama "bal küpü aşaması"dır. Proje sessizce başlatılır, erken erişim sınırlıdır, harcamalar reklamda belirtildiği gibidir ve ilk kullanıcı grubu başarı bildirmektedir. Güven oluşmaya başlar ve pazarlama hızlanır. Kredi limitleri artırılır ve etkileyiciler vaatleri yoğun bir şekilde tanıtır. Başarı ekran görüntüleri geniş çapta yayılır ve daha önce niş bir proje olan proje oldukça görünür hale gelir.

Görünürlük, dönüm noktasıdır.

İşlem hacmi arttığında ve bir proje dikkat çektiğinde, inceleme kaçınılmaz hale gelir. Kartı veren bankalar, proje yöneticileri veya kart ağları faaliyetlerini gözden geçirecektir. BIN kodları belirlenir. Kartın pazarlama iddiaları ile sözleşmeyle izin verilen işlemleri arasındaki önemli tutarsızlık ortaya çıkar. Bu noktada, yaptırım artık teknik bir sorun değil, idari bir sorun haline gelir.

Altı ila on iki ay içinde sonuç neredeyse her zaman aynıdır: Kartı veren kuruluşa uyarı verilir veya ortaklık feshedilir; proje askıya alınır; kart uyarı yapılmadan çalışmayı durdurur; bakiye dondurulur; ve işletmeci müşteri hizmetleri biletlerinin ve genel e-posta adreslerinin arkasına saklanır. Kullanıcıların itiraz edebilecekleri bir yer, yasal bir dayanakları ve paralarını geri alma konusunda net bir zaman çizelgesi yoktur - hatta geri alabilseler bile.

Bu bir spekülasyon ya da teori değil. Farklı yargı bölgelerinde, ihraççı kuruluşlarda ve piyasa döngülerinde tekrar eden gözlemlenebilir bir örüntüdür.

Visa veya Mastercard sisteminde çalışan, kimlik doğrulaması gerektirmeyen kartlar her zaman kapatılacaktır; tek değişken zamandır.

Yıkımın Kaçınılmaz Döngüsü (Özet)

- Tuzak aşaması: "KYC gerektirmeyen" bir kart sessizce piyasaya sürüldü. İlk kullanıcılar başarılı oldu, etkileyiciler kartı tanıttı ve işlem hacmi arttı.

- Düzenleyici baskı dönemi: Kart çıkaran bankalar veya kart ağları projeleri inceler, BIN kodlarını işaretler ve kart çıkarma yapılarındaki suiistimalleri tespit eder.

- kesişim:

- KYC'nin zorunlu hale getirilmesi → Gizlilik vaatleri tamamen çöktü.

- Proje sahibi ortadan kaybolursa veya kaçarsa → Kart devre dışı bırakılır, bakiye dondurulur, destek kanalları geçersiz hale gelir.

Dördüncü bir son yok.

"KYC gerektirmeyen" bir kripto para kartını 30 saniyede nasıl tespit edebilirsiniz?

Örneğin, Offgrid.cash'in KYC gerektirmeyen kripto para kartının pazarlama görsellerini ele alalım. Kartın üzerine yakından baktığımızda hemen bir ayrıntı göze çarpıyor: "Visa Business Platinum" logosu.

Örneğin, Offgrid.cash'in KYC gerektirmeyen kripto para kartının pazarlama görsellerini ele alalım. Kartın üzerine yakından baktığımızda hemen bir ayrıntı göze çarpıyor: "Visa Business Platinum" logosu.

Bu bir tasarım süslemesi veya marka tercihi değil; yasal bir sınıflandırmadır. Visa, anonim tüketicilere kurumsal platin kart vermez. Bu etiket, kurumsal kart programına katıldığını ve hesabın ve fonların mülkiyetinin bireysel kullanıcıya değil, şirkete ait olduğunu gösterir.

Bu yapının daha derin etkileri nadiren açıkça belirtilir. Kullanıcılar bu tür sistemlere kripto para yatırdığında, ince ama çok önemli bir yasal değişim meydana gelir: fonlar artık kullanıcının mülkiyeti değil, kurumsal hesabı tutan bir şirketin kontrolündeki varlıklar haline gelir. Kullanıcıların ihraç eden bankayla doğrudan bir ilişkisi yoktur, mevduat sigortası yoktur ve Visa veya Mastercard'a şikayette bulunma hakları da yoktur.

Hukuki açıdan bakıldığında, kullanıcılar aslında müşteri sayılmazlar. Operatör ortadan kaybolursa veya proje sona ererse, fonlar "çalınmış" sayılmaz, aksine siz bunları gönüllü olarak artık var olmayan veya kart ağına erişimi olmayan üçüncü bir tarafa aktarmış olursunuz.

Kripto para yatırdığınızda, önemli bir yasal değişiklik meydana gelir:

- Bu fonlar artık size ait değil.

- Bunlar, kredi kartı veren banka ile KYB doğrulama işlemini tamamlayan şirkete aittir.

- Bankayla doğrudan bir ilişkiniz yok.

- Para yatırma işleminiz güvence altında değil.

- Visa veya Mastercard'a şikayette bulunma hakkınız yok.

- Siz bir müşteri değilsiniz. Siz sadece bir "maliyet merkezisiniz".

- Offgrid yarın ortadan kaybolursa, paranız "çalınmış" sayılmaz; onu yasal olarak üçüncü bir tarafa devretmiş olursunuz.

Bu, çoğu kullanıcının farkında olmadığı temel bir risktir.

Üç acil tehlike işareti

Kurumsal bir kredi kartını finanse edip etmediğinizi anlamak için içeriden bilgiye ihtiyacınız yok. Sadece üç şeye bakın:

- Kartın üzerinde yazılı olan kart türü: Eğer Visa Business, Business Platinum, Corporate veya Commercial yazıyorsa, bu bir tüketici kartı değildir. "Çalışan" olarak kayıt altına alınıyorsunuz.

- Ağ logosu: Visa veya Mastercard tarafından destekleniyorsa, kara para aklama karşıtı, yaptırım taraması ve son kullanıcı izlenebilirliği düzenlemelerine uyması gerekir.

- Hiçbir istisna yok.

- Teknik esneklik yok.

- Bu sadece zaman meselesi.

- Mantıksız harcama limitleri: Eğer bir kart aynı anda şu özellikleri sunuyorsa: yüksek aylık kredi limiti, yükleme imkanı, küresel kullanım ve KYC gerektirmemesi; o zaman KYC işlemini sizin adınıza başka biri yapmış olmalı.

Şu anda, bu pazarlama modelini kullanan kart projeleri mevcut.

Şu anda, "KYC gerektirmeyen" kart pazarlama projeleri iki kategoriye ayrılıyor: ön ödemeli kartlar ve "iş" kartları. İş kartları, yukarıda bahsedilen kurumsal kartlardaki çeşitli açıklar üzerine kuruludur; isim değişebilir, ancak yapı aynı kalır.

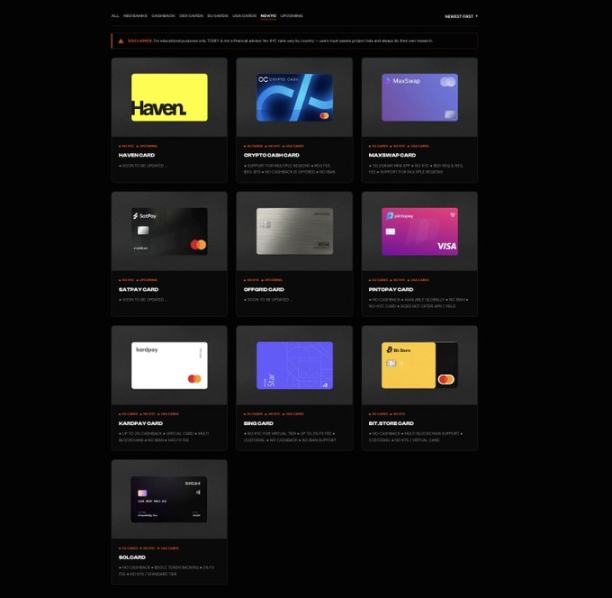

Piyasada bulunan "KYC gerektirmeyen" kartların (ön ödemeli ve işletme kartı modellerini kapsayan) eksiksiz olmayan bir listesine https://www.todey.xyz/cards/ adresinden ulaşabilirsiniz.

Örneğin, şunlar dahil:

- Şebeke dışı.nakit

- Bitsika

- Goblin Kartları

- Bing Kartı

- Benzer "kripto para kartları" yalnızca Telegram üzerinden veya davetiye ile dağıtılıyor.

Örnek Olay İncelemesi: SolCard

Örnek Olay İncelemesi: SolCard

SolCard bunun en iyi örneği. KYC gerektirmeyen modu piyasaya sürüldükten ve dikkat çektikten sonra, tam KYC sistemine geçmek zorunda kaldı. Kullanıcılar kimlik bilgilerini verene kadar hesaplar donduruldu ve gizlilik vizyonu bir gecede çöktü.

Proje sonunda hibrit bir yapıya dönüştü: çok düşük kredi limitine sahip ve KYC doğrulaması gerektirmeyen ön ödemeli bir kart ve tam KYC doğrulaması gerektiren bir kart. Başlangıçtaki KYC gerektirmeyen kart modeli, önemli ölçüde kullanım gördükten sonra varlığını sürdüremedi; bu, uyumsuz yollar üzerinde çalışmanın kaçınılmaz bir sonucuydu.

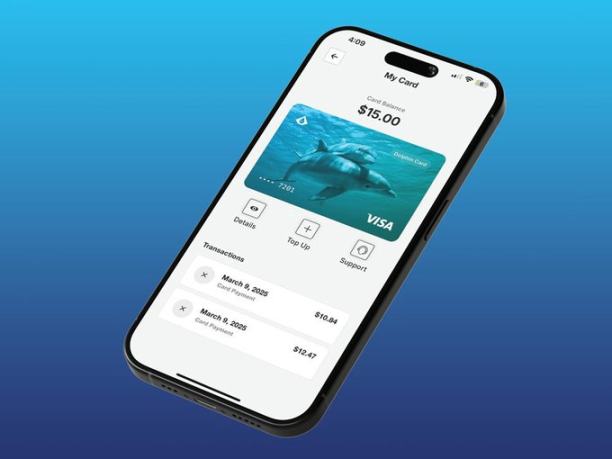

Vaka İncelemesi: Aqua Wallet'ın Yunus Kartı

2025 yılının ortalarında, JAN3 tarafından geliştirilen Bitcoin ve Lightning Network cüzdanı Aqua Wallet, Dolphin Card'ı piyasaya sürdü. Sınırlı bir beta sürümü olarak 50 kullanıcıya açık olan kart, kimlik belgesi gerektirmiyordu. Kullanıcılar Bitcoin veya USDT yatırabiliyor ve 4.000 dolarlık bir harcama limitine sahiplerdi.

Bu üst sınır kendi başına oldukça aydınlatıcıdır; özellikle düzenleyici riskleri azaltmak için tasarlanmıştır.

Yapısal olarak, Dolphin kartı ön ödemeli bir modeli kurumsal hesap kurulumuyla birleştirir. Kart, kişisel bir banka hesabı yerine şirket kontrolündeki bir hesap üzerinden işlem görür.

Bir süre sorunsuz çalıştı, ama sonsuza kadar değil.

Aralık 2025'te, kart sağlayıcısıyla ilgili "beklenmedik bir sorun" nedeniyle proje aniden askıya alındı. Tüm Dolphin Visa kartları derhal geçersiz kılındı ve kalan bakiyelerin herhangi bir açıklama yapılmadan USDT yoluyla manuel olarak iade edilmesi gerekti.

Kullanıcıların karşılaştığı riskler

Bu projeler çöktüğünde, maliyeti kullanıcılar üstleniyor.

Paralar süresiz olarak dondurulabilir ve geri ödemeler zahmetli manuel süreçler gerektirebilir. Bazen tüm bakiye kaybedilebilir. Mevduat sigortası, tüketici koruması ve bankaya karşı yasal başvuru yolu bulunmamaktadır.

Özellikle tehlikeli olan şey, birçok işletmecinin bu sonucu önceden bilmesine rağmen yine de uygulamaya devam etmesidir. Diğerleri ise riskleri gizlemek için "özel teknoloji", "düzenleyici yenilik" veya "yeni altyapı" gibi söylemler kullandı.

Sahte çalışanlara şirket kartı verilmesi, hiçbir "özel teknoloji" gerektirmez.

Nazikçe söylemek gerekirse, bu cehalettir; açıkça söylemek gerekirse, bu bariz bir sömürüdür.

Ön ödemeli kartlar ve hediye kartları: Hangileri gerçekten geçerli?

Kimlik doğrulaması gerektirmeyen yasal ödeme araçları mevcut, ancak bunların katı sınırlamaları var.

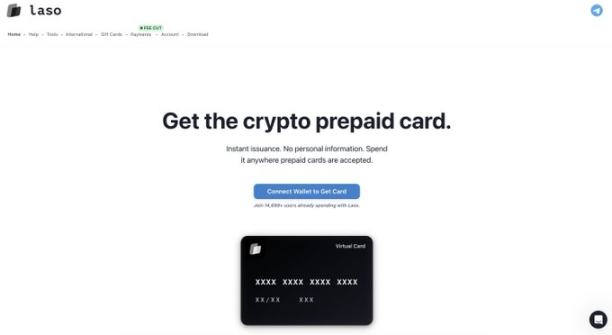

Yasalara uygun sağlayıcılar aracılığıyla satın alınan ön ödemeli kartlar, son derece düşük harcama limitlerine sahip olmaları, küçük işlemler için tasarlanmış olmaları ve sınırsız harcama vaat etmemeleri nedeniyle yasaldır. Örnek olarak, Laso Finance gibi platformlar aracılığıyla sunulan ön ödemeli kripto para kartları verilebilir.

Kimlik doğrulaması gerektirmeyen yasal ödeme araçları mevcut, ancak bunların katı sınırlamaları var.

Yasalara uygun sağlayıcılar aracılığıyla satın alınan ön ödemeli kartlar, son derece düşük harcama limitlerine sahip olmaları, küçük işlemler için tasarlanmış olmaları ve sınırsız harcama vaat etmemeleri nedeniyle yasaldır. Örnek olarak, Laso Finance gibi platformlar aracılığıyla sunulan ön ödemeli kripto para kartları verilebilir.

(LasoFinance web sitesinden alınmış ekran görüntüsü)

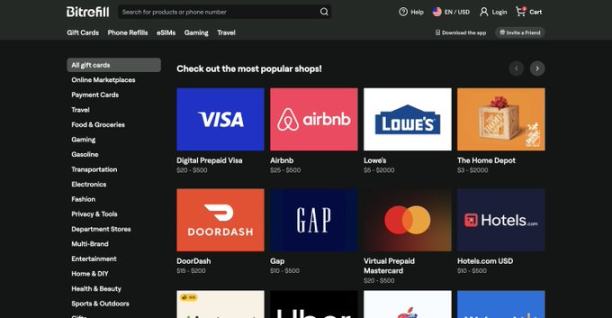

Hediye kartları da bir başka seçenektir; Bitrefill gibi hizmetler, kullanıcıların kripto para birimi kullanarak ana akım satıcılardan özel olarak hediye kartı satın almalarına olanak tanır ve bu tamamen yasal ve mevzuata uygundur.

(Ekran görüntüsü @bitrefill web sitesinden alınmıştır)

Bu araçlar, düzenleyici sınırları yokmuş gibi davranmak yerine, onlara saygı duydukları için etkilidirler.

Yanlış bilgilendirmenin temel sorunu

En tehlikeli iddia "KYC gerektirmeyen" ifadesinin kendisiyle ilgili değil, kalıcılığıyla ilgili.

Bu projeler, sorunu "çözdüklerini", "yapısal bir zafiyet" keşfettiklerini ve teknolojilerinin uyumluluğu "önemsiz" hale getirdiğini ima ediyor.

Durum böyle değil.

Visa ve Mastercard, yeni kurulan şirketlerle pazarlık yapmaz; sadece kuralları uygularlar.

Yüksek kredi limitleri vaat eden, bakiye yükleme imkanı sunan, küresel olarak kabul edilen, KYC gerektirmeyen ve Visa veya Mastercard logosunu taşıyan herhangi bir ürün, ya yapısı hakkında yanlış bir beyanda bulunuyor ya da yakın gelecekte ortadan kaybolmayı planlıyor demektir.

Bu temel gereksinimi ortadan kaldırabilecek "özel" bir teknoloji bulunmamaktadır.

Bazı operatörler, KYC'nin sonunda "sıfır bilgi ispatları" yoluyla uygulanacağını, böylece şirketin kendisinin hiçbir zaman doğrudan kullanıcı kimliklerini toplamayacağını veya saklamayacağını savunuyor. Ancak bu, temel sorunu çözmüyor. Visa ve Mastercard, kimlik bilgilerini "kimin" gördüğüyle ilgilenmiyor; denetim, anlaşmazlık veya yaptırım eylemi durumunda kimlik bilgilerinin belgelenmesini ve ihraç eden banka veya uyumluluk ortakları tarafından erişilebilir olmasını şart koşuyorlar.

Kimlik doğrulama gizlilik korumalı kimlik bilgileriyle yapılsa bile, kimlik belgesini veren kuruluşun uyumluluk sisteminde bir noktada açık ve okunabilir bir kayda erişimi olması gerekir. Bu, "KYC'den muaf" değildir.

İkili tekel sistemini devre dışı bırakırsak ne olurdu?

(Colossuspay web sitesinden alınmış ekran görüntüsü)

Ödeme sistemlerinde oyunun kurallarını temelden değiştiren bir tür kart tabanlı sistem var: Visa veya Mastercard'a hiç bağlı olmayan sistemler.

Colossus Pay bu yaklaşımın bir örneğidir.

Lisanslı bankalar aracılığıyla kart çıkarmaz ve işlemleri geleneksel kart ağları üzerinden yönlendirmez. Bunun yerine, doğrudan satıcı edinim kurumlarıyla bağlantı kuran yerel, şifreli bir ödeme ağı olarak faaliyet gösterir. Edinim kurumları, satıcı ilişkilerine sahip olan ve satış noktası ödeme terminali yazılımını kontrol eden kuruluşlardır; Fiserv, Elavon ve Worldpay gibi dünya çapında bu tür kurumların sayısı oldukça azdır.

Lisanslı bankalar aracılığıyla kart çıkarmaz ve işlemleri geleneksel kart ağları üzerinden yönlendirmez. Bunun yerine, doğrudan satıcı edinim kurumlarıyla bağlantı kuran yerel, şifreli bir ödeme ağı olarak faaliyet gösterir. Edinim kurumları, satıcı ilişkilerine sahip olan ve satış noktası ödeme terminali yazılımını kontrol eden kuruluşlardır; Fiserv, Elavon ve Worldpay gibi dünya çapında bu tür kurumların sayısı oldukça azdır.

Colossus, entegrasyon işlemini doğrudan ödeme alma katmanında gerçekleştirerek, ihraççı ve kart ağı katmanını tamamen atlıyor. Stablecoin'ler doğrudan ödeme alma kurumuna yönlendiriliyor, gerektiği gibi dönüştürülüyor ve satıcıya ödeniyor. Bu, ücretleri düşürüyor, ödeme süresini kısaltıyor ve Visa ve Mastercard'ın her işlem için aldığı "ara işlem ücretlerini" ortadan kaldırıyor.

Önemli nokta şu ki, işlem akışında herhangi bir ihraç bankası veya kart ağı yer almadığı için, kart ihracı için son kullanıcı KYC'sini (Müşterini Tanı) gerçekleştirmekle yükümlü bir kuruluş sözleşmesel olarak bulunmamaktadır. Mevcut düzenleyici çerçeveye göre, bu modelde KYC yükümlülükleri olan tek kuruluş, stablecoin ihraççısının kendisidir. Ödeme ağı, öncelikle kart ağı kurallarına göre çalışmadığı için, yasal boşluklar icat etmeye veya kullanıcıları yanlış sınıflandırmaya ihtiyaç duymaz.

Bu modelde, "kart" esasen ödemeleri yetkilendirmek için kullanılan özel bir anahtardan ibarettir. KYC gerektirmeyen erişim amaç değildir; bu, yalnızca ikili tekelin ve onunla ilişkili uyumluluk yapılarının ortadan kaldırılmasının doğal bir yan ürünüdür.

Bu, KYC gerektirmeyen ödeme araçlarına giden yapısal olarak dürüst yoldur.

Eğer bu model uygulanabilirse, akla gelen ilk soru şu: Neden yaygınlaşmadı?

Cevap dağıtımdır.

Tek bir kurumsal müşteriyle entegre olmak çok zordur. Bunlar, terminal işletim sistemini kontrol eden ve harekete geçmekte yavaş olan muhafazakar kuruluşlardır. Bu katmanda entegrasyon zaman, güven ve operasyonel olgunluk gerektirir. Ancak gerçek değişim de burada gerçekleşebilir, çünkü gerçek dünyanın ödemeleri nasıl kabul ettiğini kontrol eden katman burasıdır.

Kripto para kartı girişimlerinin çoğu daha kolay yolu seçti: Visa veya Mastercard ile entegre olmak, agresif pazarlama kampanyaları başlatmak ve kolluk kuvvetleri gelmeden önce hızla genişlemek. İki büyük şirketin tekelinde olmayan bir yapı kurmak daha yavaş ve daha zor, ancak "kapanma" ile sonuçlanmayacak tek yol bu.

Kavramsal olarak, bu model kredi kartını kriptografik bir temel öğeye indirgiyor. Kart artık bir banka tarafından verilen bir hesap değil, ödemeleri yetkilendiren özel bir anahtar.

Sonuç olarak

Visa ve Mastercard temel altyapı olarak kaldığı sürece, KYC (Müşterini Tanı) olmadan sınırsız harcama mümkün değildir. Bu kısıtlamalar teknik değil, yapısal niteliktedir ve hiçbir marka bilinirliği, hikaye anlatımı veya süslü terminoloji bu gerçeği değiştiremez.

Visa veya Mastercard logosu taşıyan bir kart yüksek kredi limitleri ve KYC (Müşterinizi Tanıyın) muafiyetleri vaat ediyorsa, açıklama basittir: ya kurumsal bir kart yapısını kullanarak kullanıcıyı bankayla olan yasal ilişkinin dışında bırakır ya da ürünün gerçekte nasıl çalıştığını yanlış tanıtır. Tarih bunu defalarca kanıtlamıştır.

Gerçekten daha güvenli seçenekler, net limitleri ve beklentileri olan ön ödemeli kartlar ve sınırlı limitli hediye kartlarıdır. Kalıcı ve uzun vadeli tek çözüm, Visa-Mastercard ikili tekelini tamamen terk etmektir. Bunun dışındaki her şey geçici, kırılgan ve kullanıcıları genellikle çok geç olana kadar fark etmedikleri risklere maruz bırakmaktadır.

Son birkaç aydır, "KYC gerektirmeyen kartlar" hakkındaki tartışmalarda dramatik bir artış gözlemledim. Bu yazıyı yazıyorum çünkü bu ürünlerin aslında nasıl çalıştığı ve kullanıcılar için oluşturduğu yasal ve emanet riskleri konusunda büyük bir bilgi eksikliği var. Satacak bir şeyim yok; gizlilik konusunu ele alıyorum çünkü hangi alana değinirse değinsin, gizlilik önemlidir.

Tüm Yorumlar