Dijital varlık hazinesi (DAT) sektörünün gelişimi üzerindeki mücadele devam ediyor.

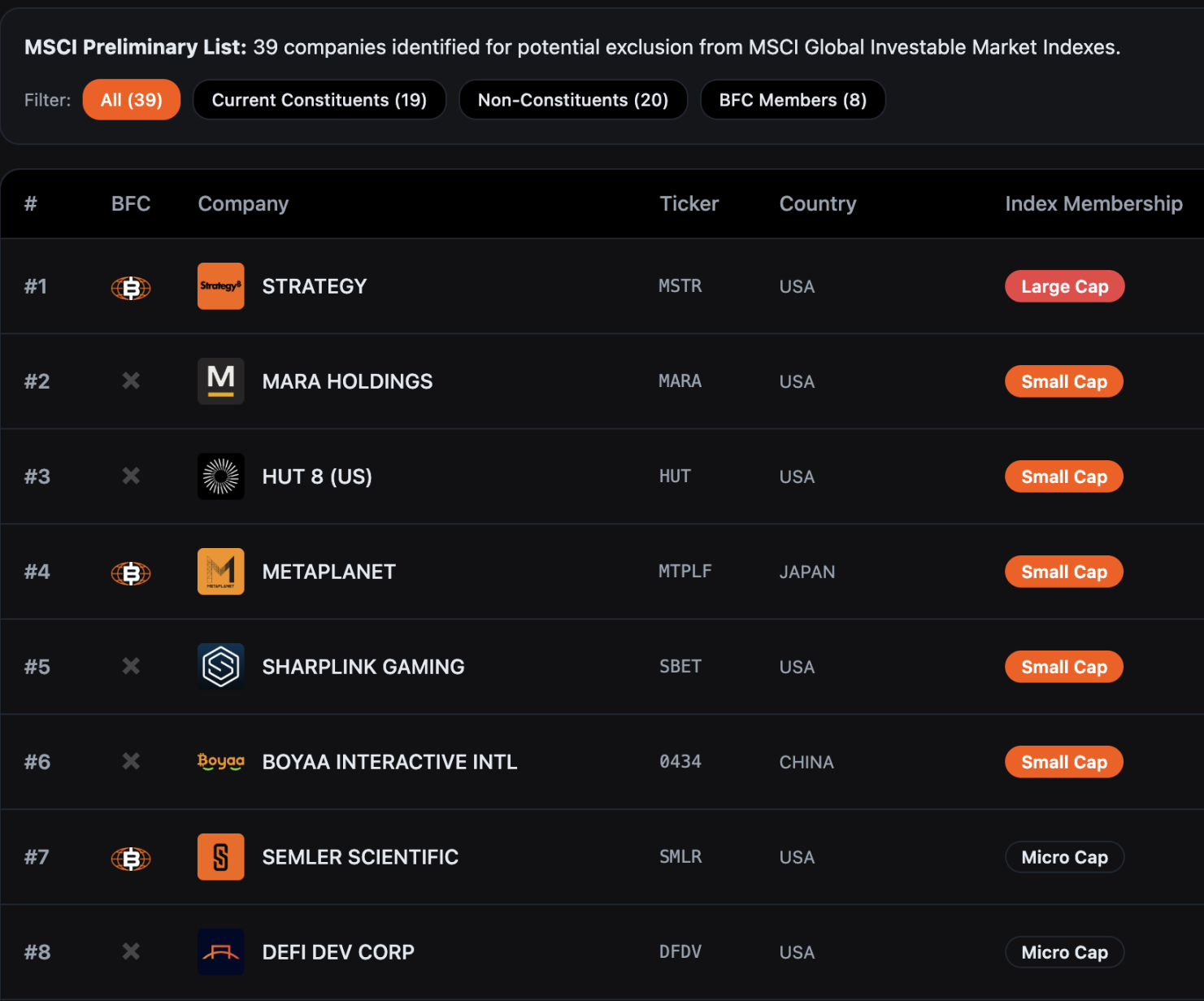

Ekim ayında, küresel endeks sağlayıcısı MSCI, toplam varlıklarının %50 veya daha fazlasını dijital varlıklardan oluşturan şirketleri küresel yatırım yapılabilir piyasa endekslerinden çıkarmayı önerdi. Bu hamle, Strategy gibi dijital varlık hazine şirketlerinin piyasa konumunu doğrudan tehdit ediyor ve hatta tüm dijital varlık hazine sektörünün sermaye akışlarını yeniden şekillendirebilir.

Bitcoin for Corporations tarafından derlenen verilere göre, 39 şirket MSCI Dünya Yatırım Yapılabilir Piyasa Endeksi'nden çıkarılabilir. JPMorgan analistleri daha önce, yalnızca Strategy şirketinin çıkarılmasının bile yaklaşık 2,8 milyar dolarlık pasif sermaye çıkışına yol açabileceği ve diğer endeks sağlayıcılarının da aynı yolu izlemesi durumunda bu rakamın 8,8 milyar dolara kadar çıkabileceği konusunda uyarıda bulunmuştu.

Şu anda MSCI'ın bu öneriye ilişkin istişare süresi 31 Aralık 2025'e kadar devam edecek ve nihai sonucun 15 Ocak 2026'dan önce açıklanması bekleniyor. Herhangi bir değişiklik olması durumunda, bunlar Şubat 2026'daki endeks inceleme sürecinde resmen uygulanacaktır.

Bu acil durum karşısında Strategy, 10 Aralık'ta MSCI Hisse Senedi Endeksi Komitesine, Yönetim Kurulu Başkanı ve Kurucu Michael Saylor ile Başkan ve CEO Phong Le tarafından ortaklaşa imzalanan, 12 sayfalık sert bir açık mektup göndererek, öneriye kesin bir şekilde karşı olduklarını açıkça ifade etti. Mektupta şu ifadeler yer aldı: "Bu öneri ciddi anlamda yanıltıcıdır ve küresel yatırımcıların çıkarları ve dijital varlık sektörünün gelişimi için derin ve yıkıcı sonuçlar doğuracaktır. MSCI'yı bu planı tamamen geri çekmeye şiddetle çağırıyoruz."

Stratejinin dört temel savunması

Dijital varlıklar, finansal sistemi yeniden şekillendiren devrim niteliğinde temel bir teknolojidir.

Strategy dergisi, MSCI'ın önerisinin Bitcoin ve diğer dijital varlıkların stratejik değerini hafife aldığını savunuyor. Satoshi Nakamoto'nun 16 yıl önce Bitcoin'i piyasaya sürmesinden bu yana, bu dijital varlık küresel ekonominin önemli bir bileşeni haline geldi ve şu anda yaklaşık 1,85 trilyon dolarlık bir piyasa değerine sahip.

Strategy dergisi, dijital varlıkların sadece finansal araçlar değil, küresel finans sistemini yeniden şekillendirebilecek temel bir teknolojik yenilik olduğuna inanıyor. Bitcoin ile ilgili altyapıya yatırım yapan şirketler, tarihsel olarak tek bir gelişmekte olan teknolojiye odaklanan önde gelen şirketlerden farklı olmayan, tamamen yeni bir finansal ekosistem inşa ediyorlar.

Tıpkı 19. yüzyılda Standard Oil'in derin kuyu sondajına odaklanması ve 20. yüzyılda AT&T'nin telefon şebekesini kurmaya büyük yatırımlar yapması gibi, bu şirketler de sonraki ekonomik dönüşüm için sağlam bir temel attılar ve nihayetinde temel altyapıya yönelik ileriye dönük yatırımlar yoluyla sektör ölçütleri haline geldiler. Strategy dergisi, bugün dijital varlıklara odaklanan şirketlerin de "teknoloji öncülerinin" bu yolunu izlediğine ve geleneksel endeks kurallarıyla basitçe göz ardı edilmemesi gerektiğine inanmaktadır.

DAT, pasif bir fon değil, faaliyet gösteren bir şirkettir.

Bu, Strategy'nin savunmasının temel argümanıdır: Digital Asset Treasury (DAT), yalnızca pasif olarak Bitcoin tutan bir yatırım fonu değil, eksiksiz bir iş modeline sahip faaliyet gösteren bir şirkettir. Strategy şu anda 600.000'den fazla Bitcoin'e sahip olsa da, temel değeri Bitcoin fiyat dalgalanmalarına değil, benzersiz "dijital kredi" araçlarının tasarımı ve piyasaya sürülmesi yoluyla hissedarlar için sürdürülebilir getiriler yaratmaya bağlıdır.

Bu, Strategy'nin savunmasının temel argümanıdır: Digital Asset Treasury (DAT), yalnızca pasif olarak Bitcoin tutan bir yatırım fonu değil, eksiksiz bir iş modeline sahip faaliyet gösteren bir şirkettir. Strategy şu anda 600.000'den fazla Bitcoin'e sahip olsa da, temel değeri Bitcoin fiyat dalgalanmalarına değil, benzersiz "dijital kredi" araçlarının tasarımı ve piyasaya sürülmesi yoluyla hissedarlar için sürdürülebilir getiriler yaratmaya bağlıdır.

Özellikle, Strategy'nin "dijital kredi" araçları, sabit temettü oranlı, değişken temettü oranlı, farklı öncelik seviyeli ve kredi koruma maddeli imtiyazlı hisseler de dahil olmak üzere çeşitli türleri kapsamaktadır. Bu araçların satışından elde edilen fonlar daha sonra Bitcoin varlıklarını artırmak için kullanılır. Bitcoin'in uzun vadeli yatırım getirisi, Strategy'nin dolar cinsinden finansman maliyetlerini aştığı sürece, hissedarlar ve müşteriler için istikrarlı getiriler sağlayabilir. Strategy, bu "aktif operasyon + varlık değer artışı" modelinin, geleneksel yatırım fonlarının veya ETF'lerin pasif yönetim mantığından temelde farklı olduğunu ve normal bir işletme faaliyeti olarak değerlendirilmesi gerektiğini vurgulamaktadır.

Mektupta Strategy ayrıca şu soruları da gündeme getirdi: Petrol devleri, gayrimenkul yatırım ortaklıkları (REIT'ler) ve kereste şirketlerinin tek bir kategoride yoğunlaşmış varlıklara sahip olmalarına izin verilirken, neden yatırım fonu olarak sınıflandırılmıyorlar ve endekslerden dışlanıyorlar? Sadece dijital varlık şirketlerine özel kısıtlamalar getirmek, sektörde adalet ilkesine açıkça aykırıdır.

%50 dijital varlık eşiği keyfi, ayrımcı ve gerçekçi olmayan bir eşiktir.

Strategy dergisi, MSCI'ın önerisinin ayrımcı standartlar kullandığına dikkat çekiyor. Geleneksel sektörlerdeki birçok büyük şirketin de petrol ve doğalgaz şirketleri, gayrimenkul yatırım ortaklıkları, kereste şirketleri ve enerji altyapı işletmeleri de dahil olmak üzere tek bir varlık sınıfında yüksek oranda yoğunlaşmış hisseleri bulunmaktadır. Ancak MSCI, yalnızca dijital varlık şirketleri için özel dışlama kriterleri belirlemiştir ki bu açıkça haksız bir muameledir.

Uygulanabilirlik açısından bakıldığında, öneri ciddi sorunlar da içermektedir. Dijital varlık fiyatlarının aşırı oynaklığı nedeniyle, aynı şirket varlık değerindeki değişiklikler nedeniyle birkaç gün içinde MSCI endeksine tekrar tekrar dahil edilebilir veya endeksten çıkarılabilir ve bu da piyasada karışıklığa yol açabilir. Ayrıca, muhasebe standartları arasındaki farklılıklar (ABD GAAP ve uluslararası IFRS dijital varlıkları farklı şekilde ele almaktadır) aynı iş modeline sahip şirketlerin kayıtlı oldukları yere bağlı olarak farklı muamele görmelerine neden olacaktır.

Endeks tarafsızlığı ilkesini ihlal ederek, politika yanlılığı enjekte etmek.

Strateji, MSCI'ın önerisinin esasen belirli bir varlık sınıfı hakkında bir değer yargısı oluşturduğunu ve endeks sağlayıcılarının tarafsız kalması gerektiği temel ilkesini ihlal ettiğini savunuyor. MSCI, piyasaya ve düzenleyicilere endekslerinin "temel hisse senedi piyasasının evrimini" yansıtmak için "kapsamlı" bir kapsama alanı sağladığını ve "herhangi bir piyasanın, şirketin, stratejinin veya yatırımın iyi veya kötü ya da uygunluğu hakkında yargıda bulunmaması" gerektiğini iddia ediyor.

MSCI, dijital varlık şirketlerini seçici olarak dışlayarak, piyasa adına fiilen politika kararları alıyor; bu da endeks sağlayıcılarının kaçınması gereken bir durum.

ABD'nin dijital varlık stratejisinin aksine

Strateji, özellikle bu önerinin Trump yönetiminin dijital varlık liderliğini ilerletme stratejik hedefiyle çeliştiğine dikkat çekiyor. Trump yönetimi, göreve geldiği ilk hafta içinde dijital finans teknolojilerinin büyümesini teşvik etmek için başkanlık kararnameleri imzaladı ve ABD'yi dijital varlık alanında küresel bir lider haline getirmeyi amaçlayan stratejik bir Bitcoin rezervi kurdu.

Ancak, MSCI'nin önerisi hayata geçirilirse, ABD emeklilik fonları ve 401(k) planları gibi uzun vadeli fonların dijital varlık şirketlerine yatırım yapmasını doğrudan engelleyecek ve milyarlarca dolarlık sermayenin sektörden çıkmasına neden olacaktır. Bu durum, yenilikçi ABD dijital varlık şirketlerinin gelişimini engellemekle kalmayacak, aynı zamanda hükümetin belirlediği politika yönüne aykırı olarak ABD'nin bu stratejik alandaki rekabet gücünü de zayıflatabilir.

Strategy'nin aktardığı analist tahminlerine göre, MSCI'nin önerisi nedeniyle Strategy tek başına 2,8 milyar dolara kadar pasif hisse senedi tasfiyesiyle karşı karşıya kalabilir. Bu durum sadece Strategy'ye zarar vermekle kalmayacak, aynı zamanda tüm dijital varlık ekosistemini de olumsuz etkileyecektir. Örneğin, Bitcoin madencilik şirketlerini varlık yapılarını ayarlamak için varlıklarını erken satmaya zorlayabilir ve böylece dijital varlık piyasasındaki normal arz ve talep ilişkisini bozabilir.

Stratejinin nihai amacı

Strateji, açık mektubunda iki temel talepte bulundu:

Öncelikle, MSCI'ın kaldırma önerisini tamamen geri çekmesini ve piyasanın Dijital Varlık Hazinesi (DAT) şirketlerinin değerini serbest rekabet yoluyla test etmesine izin vermesini umuyoruz; böylece endeks, yeni nesil finansal teknolojinin gelişim trendini tarafsız ve doğru bir şekilde yansıtabilir.

İkinci olarak, MSCI dijital varlık şirketlerine "özel muamele" konusunda ısrar ediyorsa, sektörel istişare kapsamını genişletmeli, istişare süresini uzatmalı ve kuralların rasyonelliğini açıklamak için daha yeterli mantıksal destek sağlamalıdır.

Strateji, tek başına savaşmak değildir.

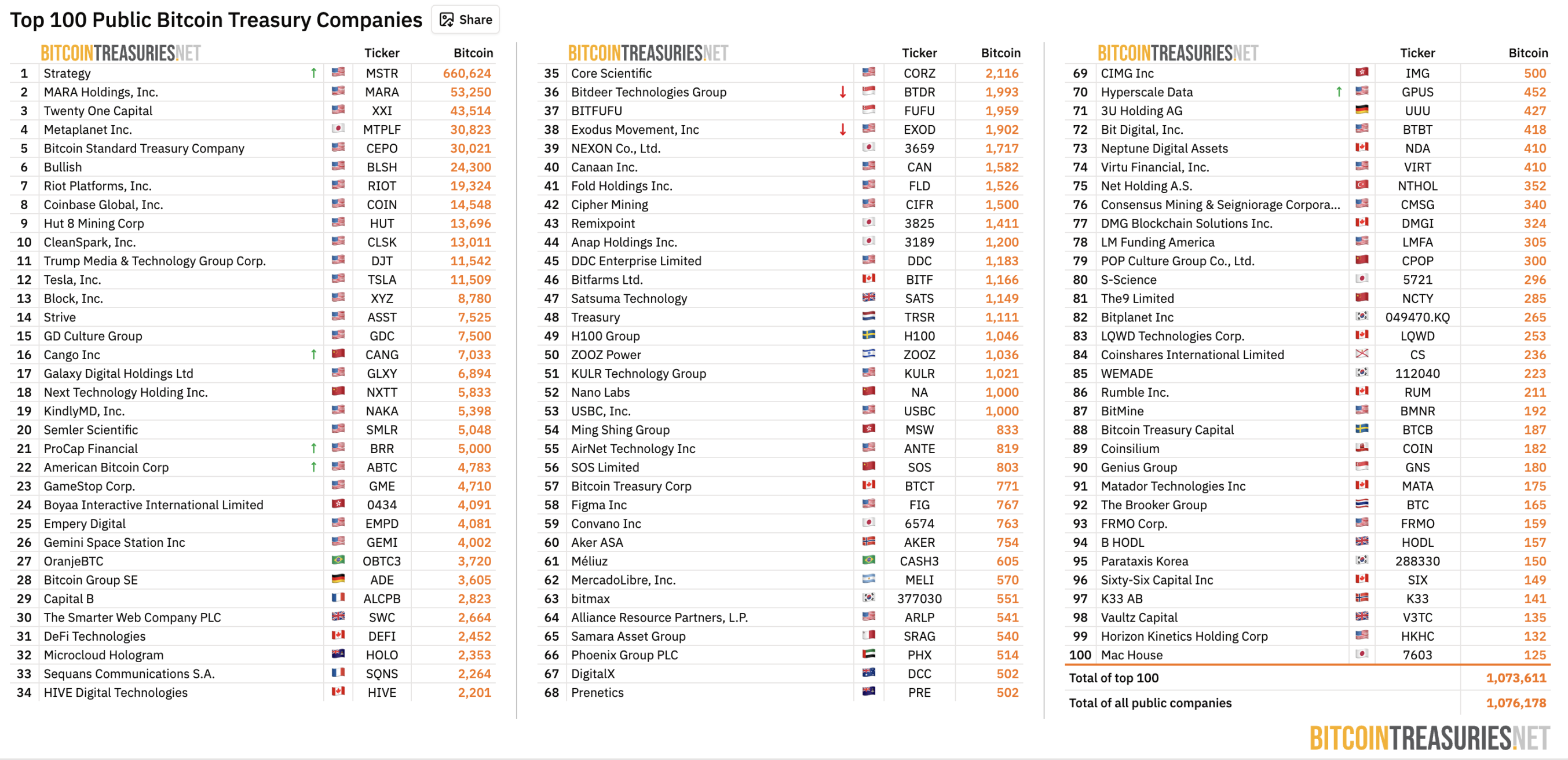

Strateji, yalnız başına savaşmak anlamına gelmez. BitcoinTreasuries.NET verilerine göre, 11 Aralık itibariyle dünya genelinde halka açık 208 şirket, toplam Bitcoin arzının %5'ini aşan ve yaklaşık 100 milyar dolar değerinde 1,07 milyondan fazla Bitcoin'e sahip.

Kaynak: BitcoinTreasuries.NET

Bu dijital varlık hazine şirketleri, emeklilik fonları ve vakıflar gibi geleneksel finans kurumları için uyumlu dolaylı risk maruziyeti sağlayarak, kripto paraların kurumsal olarak benimsenmesi için önemli bir köprü haline gelmiştir.

Daha önce, Bitcoin'i elinde bulunduran halka açık bir şirket olan Strive, MSCI'ın dijital varlık şirketleri için "seçeneği" piyasaya geri vermesi gerektiğini öne sürmüştü. Basit ve doğrudan bir çözüm, MSCI USA ex Digital Asset Treasuries endeksi ve MSCI ACWI ex Digital Asset Treasuries endeksi gibi dijital varlık hazine şirketlerini dışlayan mevcut endekslerin bir versiyonunu oluşturmaktır. Bu şeffaf eleme mekanizması, yatırımcıların kendi kıyaslama ölçütlerini seçmelerine olanak tanıyarak, endekslerin bütünlüğünü korurken farklı yatırımcıların ihtiyaçlarını karşılayacaktır.

Ayrıca, sektör kuruluşu Bitcoin for Corporations, MSCI'yı dijital varlık önerisini geri çekmeye çağıran ortak bir girişim başlattı ve sınıflandırmanın sadece varlık yüzdelerine değil, şirketlerin gerçek iş modellerine, finansal performanslarına ve operasyonel özelliklerine dayanması gerektiğini savundu. Kuruluşun web sitesine göre, 309 şirket ve yatırımcı ortak mektubu imzaladı. İmzacılar arasında Strategy, Strive, BitGo, Redwood Digital Group, 21MIL, BTC Inc. ve DeFi Development Corp. gibi tanınmış sektör oyuncularının yöneticilerinin yanı sıra çok sayıda bireysel geliştirici ve yatırımcı da yer alıyor.

özet

Strategy ve MSCI arasındaki anlaşmazlık, özünde, ortaya çıkan finansal yeniliklerin geleneksel sisteme nasıl entegre edilebileceğine dair temel bir tartışmadır. Geleneksel finans ve kripto para dünyası arasında bir "geçiş noktası" olan Dijital Varlık Hazinesi (DAT), ne saf bir teknoloji şirketi ne de basit bir yatırım fonudur; aksine, dijital varlıklar üzerine kurulu tamamen yeni bir iş modelidir.

MSCI'ın önerisi, bu karmaşık kuruluşları "yatırım fonları" olarak sınıflandırmayı ve "yüzde 50 varlık dağılımı" standardı kullanarak endeksten çıkarmayı amaçlıyor; ancak Strategy dergisi, bu tür bir basitleştirmenin ticari doğalarının ciddi bir yanlış anlaşılması ve endeks tarafsızlığı ilkesinden sapma olduğunu savunuyor. 15 Ocak 2026'ya yaklaşan karar tarihiyle birlikte, bu oyunun sonucu yalnızca Bitcoin tutan halka açık birçok şirketin endeks "uygunluğunu" belirlemekle kalmayacak, aynı zamanda dijital varlık endüstrisinin küresel geleneksel finans sistemi içindeki gelecekteki konumu için de kritik bir "hayatta kalma sınırı" tanımlayacaktır.

Tüm Yorumlar