Federal Rezerv, beklendiği gibi faiz oranlarını 25 baz puan düşürdü, ancak piyasanın beklediği kadar şahin bir politika izlemedi.

Pekin saatiyle Perşembe sabahı erken saatlerde, Federal Rezerv 25 baz puanlık faiz indirimi açıkladı ve politika bildirisinde iki gün içinde başlatılacak 40 milyar dolarlık Hazine tahvili alım programını duyurdu. New York Fed daha sonra ayrıntılı uygulama planını yayınladı.

Bu, konunun 2020 başlarında COVID-19 pandemisi sırasında yaşanan likidite krizinden bu yana ilk kez doğrudan bir politika açıklamasına dahil edilmesi anlamına geliyor ve bazı analistler bunu açık bir güvercinvari sinyal olarak değerlendiriyor.

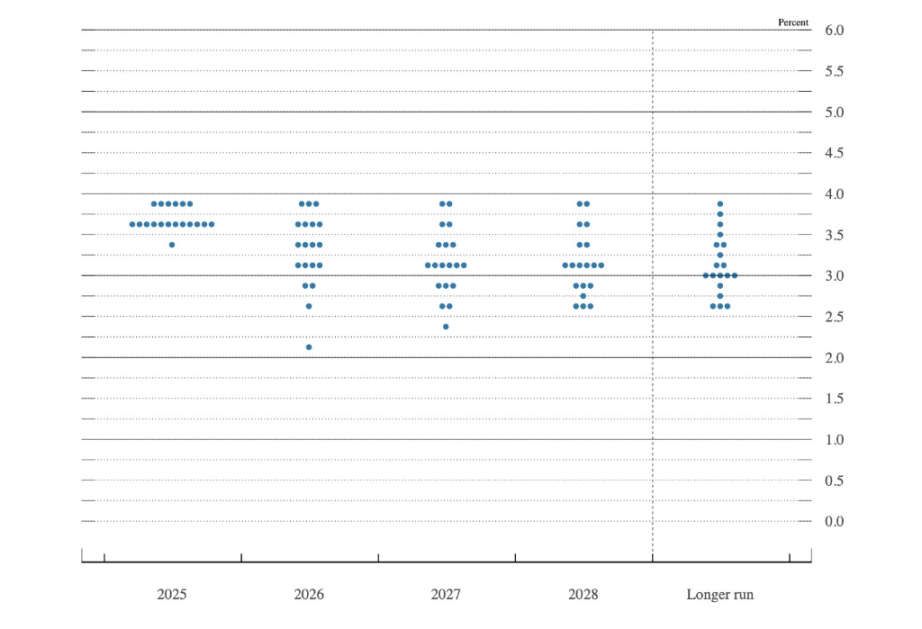

Ayrıca, nokta grafiği, altı üyenin gelecek yıl faiz oranlarının değişmeden kalmasını desteklemesine rağmen, oy kullanan üyelerden yalnızca ikisinin muhalefetini dile getirdiğini, yani beklenenden daha düşük bir şahin kadroyu gösterdiğini ortaya koymaktadır.

(FOMC üyelerinden altısı faiz oranlarını düşürmeyi reddetti; bunlardan dördünün oy hakkı bulunmuyor.)

Piyasa beklentileri şahin bir faiz indirimi yönündeyken, gerçek sonuç daha fazla muhalefet göstermedi, daha yüksek bir faiz indirimi eğilimi görülmedi ve Powell'dan beklenen şahin tavır sergilenmedi. Wall Street analistleri Fed'in kararını beklenenden daha güvercin bir karar olarak yorumladı.

Güvercinvari sinyaller, faiz indirimlerinin ötesine geçiyor.

Bloomberg'in baş ekonomisti Anna Wong, bazı şahin eğilimlere rağmen genel tonun güvercinvari olduğunu belirtti. Komite, enflasyon görünümünü düşürürken büyüme tahminini önemli ölçüde yükseltti ve nokta grafiğini değiştirmeden bıraktı.

Grafikte gösterilen 25 baz puanlık indirim yerine, Federal Rezerv'in gelecek yıl faiz oranlarını 100 baz puan düşürmesini bekliyor; bunun nedenini ise zayıf ücret artışı ve 2026 yılının ilk yarısında enflasyonda toparlanma belirtilerinin az olması olarak gösteriyor.

Goldman Sachs'ın ABD ekonomik araştırmaları başkanı David Mericle şunları söyledi:

Karar metni birçok ince şahinvari unsur içeriyordu, ancak genel olarak beklentilerle uyumluydu.

Şunları belirtti:

Nokta grafiği, altı üyenin gelecek yıla ilişkin şahin görüş bildirdiğini gösterdi; bu, beklediğimizden daha fazla. Bununla birlikte, Fed'in bilanço istikrarını korumak için tahvil alımlarına yeniden başlama kararı alması ve bunu doğrudan açıklamaya dahil etmesi alışılmadık bir durum.

Goldman Sachs'ın makro döviz araştırmacısı Mike Cahill, işgücü piyasası tahminlerine odaklanarak, komitenin dördüncü çeyrek işsizlik oranı tahminini %4,5'te tuttuğunu ve bunun da son dönemlere kıyasla daha yavaş bir büyüme hızına işaret ettiğini belirtti.

ABD'deki mevcut işsizlik oranının %4,44 olduğunu ve ortalama tahmine ulaşmak için ayda 5 baz puandan daha az bir artışa ihtiyaç duyulacağını, oysa yedi komite üyesinin bu oranın son dönemdeki ortalama seviyeyle daha uyumlu olan %4,6-%4,7'ye yükseleceğini tahmin ettiğini belirtti.

Devlet tahvili satın alma programı dikkat çekiyor.

Bloomberg faiz oranı stratejisti Ira Jersey, Federal Reserve'in rezervlerini yönetme stratejisini sorguladı. Şunlara dikkat çekiyor:

Rezervler ya yeterlidir ya da yetersizdir. Federal Rezerv, yeterli rezerv arzını korumak istiyorsa, rezerv bakiyelerinin azaldığı dönemlerde kalıcı işlemler yerine geçici açık piyasa işlemlerini kullanmayı düşünmelidir.

Jersey, varlık tarafında yavaş büyümenin gerekliliğini anladığını belirtirken, rezerv gereksinimlerini ayarlamak için geleneksel geri alım işlemlerini kullanmanın, varlık alımlarının ölçeğini makul bir şekilde ayarlamanın iyi bir yolu olduğunu vurguluyor.

Rezervler ya yeterlidir ya da yetersizdir. Federal Rezerv, yeterli rezerv arzını korumak istiyorsa, rezerv bakiyelerinin azaldığı dönemlerde kalıcı işlemler yerine geçici açık piyasa işlemlerini kullanmayı düşünmelidir.

Jersey, varlık tarafında yavaş büyümenin gerekliliğini anladığını belirtirken, rezerv gereksinimlerini ayarlamak için geleneksel geri alım işlemlerini kullanmanın, varlık alımlarının ölçeğini makul bir şekilde ayarlamanın iyi bir yolu olduğunu vurguluyor.

Deutsche Bank'ın ABD baş ekonomisti Matthew Luzzetti, komitenin önümüzdeki hafta açıklanacak ve gecikmeli olarak duyurulacak iş verilerindeki beklenen zayıflığı dikkate alıp almadığını Powell ile teyit etmeyi umduğunu söyledi.

Tikehau Capital'den Raphael Thuin, veri yollarındaki sınırlı görünürlüğün, politika yapıcıları zayıf işgücü piyasası sinyallerini enflasyonu aşağı çeken taleple dengelemeye zorladığını savunuyor. Bunun sonucu olarak ortaya çıkan politika belirsizliği, 2026'da piyasa oynaklığının temel itici gücü olabilir.

Personel değişiklikleri politika belirsizliğini artırıyor.

Bianco Research'ten Jim Bianco, ABD'nin gelecek yıl yeni bir Federal Rezerv başkanıyla karşılaşacağını ve bunun önemli bir konu olduğunu belirtiyor. Yeni başkanın siyasi bir gündemi olabileceği düşünülüyor. Bianco şöyle diyor:

Amaç, komitenin siyasi bir denge ve denetim mekanizması olarak hareket etmeye hazır olduğunu göstermek için daha fazla muhalefet görmekti. Belki de FOMC komisyon üyeleri yeni başkan göreve geldikten sonra bunu yapacaklardır, ancak bu siyasi görünecektir çünkü yeni liderin gelişinden önce harekete geçmemişlerdir.

Principal Asset Management'tan Seema Shah şunları belirtti:

Son dönemdeki ekonomik verilerin yetersizliği ve nötr faiz oranına ilişkin beklentilerdeki önemli farklılıklar göz önüne alındığında, Federal Rezerv'in ekonomiye güven duyacağını ve dolayısıyla oy birliğiyle karar alacağını hayal etmek zor.

Seema Shah, Federal Reserve'ün bir süre duraklayıp önceki sıkılaştırma politikalarının gecikmeli etkilerini değerlendireceğini öngörüyor. Şunları söyledi:

2026'da ek bir gevşeme söz konusu olabilir, ancak bu gevşemenin daha küçük çaplı olması ve ABD ekonomisinin sağlığına dair daha fazla güvene ve kanıtlara bağlı olması muhtemeldir.

Charles Schwab UK'den Richard Flynn, Federal Reserve'in proaktif önlemler alarak, küresel yavaşlama ve süregelen politika belirsizliği ortamında artan aşağı yönlü risklere karşı ihtiyatlı davrandığını belirtiyor. Şöyle diyor:

Yatırımcılar için bu, keskin bir değişimden ziyade hafif bir ayarlama niteliğinde. Faiz indirimi, riskli varlıklar için kısa vadeli destek sağlayabilir ve mevsimsel bir "Noel rallisini" tetikleyebilirken, piyasalar gelecekteki politika ve daha geniş ekonomik görünüm üzerindeki etkilerini değerlendirirken oynaklığın yüksek kalması muhtemeldir.

Tüm Yorumlar