Yazan: Stepan | squads.xyz

Derleyen ve düzenleyen: BitpushNews

2025 yılı açıkça bir şeyi gösterdi: stablecoin'ler yer edindi ve temel altyapıları önümüzdeki on yıl içinde finansal hizmetler sektörünün temel taşı haline gelecek.

Yıl sona ererken, nerede olduğumuza, 2025'te öğrendiğimiz derslere ve nereye doğru ilerlediğimize dair düşüncelerimi paylaştım. İşte 2026'ya girerken stablecoin ekonomisine dair bazı gözlemlerim.

Öncelikle birkaç noktayı belirtmekte fayda var:

- Claude ve Deni de bu makaleye katkıda bulundu.

- Squads bir fintech şirketidir, banka veya dijital varlık saklama kuruluşu değildir.

- Bu makalenin içeriği finansal tavsiye niteliği taşımaz.

- Bu makaledeki grafikler ve görseller Nano Banana tarafından oluşturulmuş olup, büyük hayranlık duyduğum Tom Sachs'ın estetiğinden ilham alınarak tasarlanmıştır.

Verilere Genel Bakış

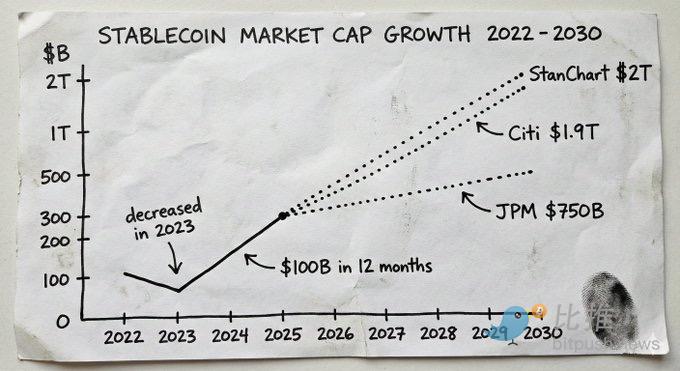

2025 yılında stablecoin piyasasının büyüklüğü, yılın başındaki 205 milyar dolara kıyasla 300 milyar doları aştı. Yeni arz ise on iki aydan kısa bir sürede 100 milyar dolara yaklaştı.

Buna karşılık, toplam arz 2024'te 70 milyar dolar artarken, 2023'te ise azaldı.

Bu tahminler, kurumların güçlü inancını yansıtıyor. JPMorgan Chase, stablecoin'lerin piyasa değerinin önümüzdeki yıllarda 500 milyar ila 750 milyar dolara ulaşacağını öngörüyor. Citigroup'un temel tahmini 2030 yılına kadar 1,9 trilyon dolar. Standard Chartered ise 2028 yılına kadar 2 trilyon dolara ulaşacağını tahmin ediyor. Şu anda stablecoin ihraççıları, küresel olarak ABD Hazine tahvillerinin en büyük on sahibi arasında yer alıyor.

Bu artık öncelikle bir kripto para öyküsü değil. Bu, para hakkında bir öykü. Ve bu büyümeyi yakalayacak altyapı, hizmetler ve ürünler, önümüzdeki on yılda inşa edilecek en değerli şeyler arasında yer alacak.

Synapse olayından ne öğrendik?

Bu artık öncelikle bir kripto para öyküsü değil. Bu, para hakkında bir öykü. Ve bu büyümeyi yakalayacak altyapı, hizmetler ve ürünler, önümüzdeki on yılda inşa edilecek en değerli şeyler arasında yer alacak.

Synapse olayından ne öğrendik?

Bu değişimin ardındaki itici güçlerden biri, stablecoin'lerin temel altyapısının, güven konusunda esasen farklı varsayımlar sunduğunun giderek daha fazla farkına varılmasıdır. Bunun nedeni sadece stablecoin'ler üzerine inşa etmenin daha ucuz ve hızlı olması değil (ki bu doğru), daha da önemlisi, merkezi kuruluşun "paranız nerede?" hakkındaki "bana güvenin" vaatlerine değil, matematiğe ve koda güvenmenizdir.

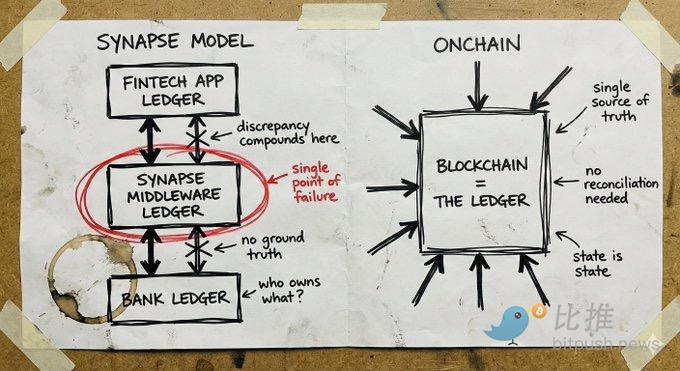

Bunun neden önemli olduğunu anlamak için Synapse ile yaşananlara bakın.

Synapse Financial Technologies, bir zamanlar örnek bir Hizmet Olarak Bankacılık (BaaS) şirketiydi. Önde gelen yatırımcıların desteğiyle, 100'den fazla fintech ortağını FDIC sigortalı bankalarla bir araya getirerek yaklaşık 10 milyon son kullanıcıya hizmet veriyordu. Pazarlama stratejisi muhteşemdi: fintech şirketleri banka olmadan bankacılık yetenekleri kazanıyor; bankalar uygulama geliştirmeden dağıtım kanalları elde ediyor; ve tüketiciler geleneksel korumalardan yararlanırken modern bir deneyim yaşıyorlardı.

Nisan 2024'te Synapse, iflas koruma başvurusu (Chapter 11) yaptı. 100.000'den fazla kişi paralarına erişimini kaybetti. Mahkeme tarafından atanan mütevelli, müşterilerin hak ettiği miktar ile bankanın fiilen elinde bulundurduğu miktar arasında 65 milyon ila 96 milyon dolar arasında bir açık tespit etti. Aralık 2024'teki bir duruşmada, mütevelli (eski FDIC başkanı), durumu babasının Yugoslavya'nın dağılması sırasında tüm birikimlerini kaybetme deneyimine benzetti.

Sorunun temel nedeni, muhasebe kayıtlarının ve mutabakat işlemlerinin ara katmanda başarısız olmasıdır. Synapse, fintech şirketleri ve bankalar arasındaki varlık sahipliğini kaydetmekten sorumludur. Bu sistem başarısız olduğunda, izlenebilir bir "gerçek" kalmaz. Bankalar birbirini suçlar. Fintech şirketlerinin müşteri fonlarıyla doğrudan bir ilişkisi yoktur. Sıradan insanlar, bürokratik sistemin belirsizliği içinde tasarruflarının yok olmasını çaresizce izler.

Kripto para piyasası da kendi felaket niteliğindeki başarısızlıklarına tanık oldu: FTX, Celsius, Terra/Luna. Ancak bu başarısızlıklar, merkezi saklama kuruluşlarının yatırılan varlıkları yüksek riskli bahisler için kullanmasından kaynaklandı. Başarısızlıklarının nedenleri Synapse'inkiyle aynı: Gerçekte ne olduğunu görmenin artık çok geç olduğu şeffaf olmayan sistemler.

Geleneksel fintech ve kripto para alanındaki başarısızlıklar bize aynı dersi veriyor: Paranızın nerede olduğunu göremiyorsanız, güvende olup olmadığını da bilemezsiniz.

Velayet ve Sigorta Konuları

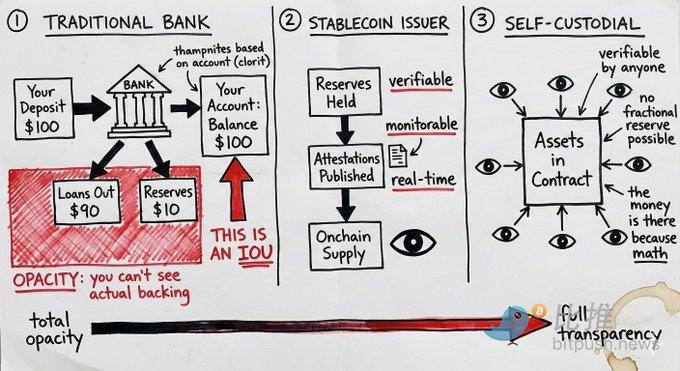

Kendi kendine yönetilen stablecoin hesapları, risk modelini bir şekilde değiştirerek birçok kullanım durumunda FDIC sigortasını daha az gerekli hale getiriyor.

Geleneksel bankacılık, kısmi rezerv sistemiyle çalışır. Para yatırdığınızda, banka paranın büyük bir kısmını krediye verir ve sadece küçük bir bölümünü elinde tutar. "Bakiyeniz" esasen bir borç senedidir. Yeterli sayıda kişi aynı anda para çekme talebinde bulunursa veya bankanın kredileri batık borç haline gelirse, para artık orada değildir. FDIC sigortası, bu başarısızlık durumuna karşı koruma sağlamak üzere tasarlanmıştır. Bankaların paranızı kötü yönetmesine karşı sigorta sağlar.

Kendi kendine yönetilen stablecoin hesapları farklı şekilde çalışır. Varlıklar akıllı sözleşmeler içinde bulunur. Herkes herhangi bir zamanda fonların varlığını doğrulayabilir. Bunlar senet veya kısmi rezervler üzerindeki haklar değil, kullanıcının kontrolü altındaki gerçek varlıklardır. Banka kredi kararlarından kaynaklanan karşı taraf riski yoktur.

Kendi kendine yönetilen stablecoin hesapları farklı şekilde çalışır. Varlıklar akıllı sözleşmeler içinde bulunur. Herkes herhangi bir zamanda fonların varlığını doğrulayabilir. Bunlar senet veya kısmi rezervler üzerindeki haklar değil, kullanıcının kontrolü altındaki gerçek varlıklardır. Banka kredi kararlarından kaynaklanan karşı taraf riski yoktur.

Ancak bu argüman genellikle çok önemli bir noktayı gözden kaçırıyor: stablecoin'ler doğası gereği ihraççı riskini taşır. USDC ile dolu bir akıllı sözleşme, ihraççısı Circle'ın bir düzenleyici krizle veya rezerv hücumuyla karşı karşıya kalması durumunda hiçbir fayda sağlamaz. USDT tutmak esasen Tether'ın rezervlerini yönetme yeteneğine bir bahis oynamaktır. Kendi kendine saklama, aracı riskini ortadan kaldırır, ancak ihraççı riskini ortadan kaldırmaz.

Aradaki fark, ihraççı riskinin izlenebilir olmasında yatmaktadır. Rezerv sertifikalarını inceleyebilirsiniz. Zincir içi fon akışlarını gözlemleyebilirsiniz. Farklı ihraççılar arasında çeşitlendirme yapabilirsiniz. Buna karşılık, geleneksel bankacılık riski, felaket niteliğinde bir olay meydana gelene kadar kurumun kara kutusunda gizli kalır.

Bu, öz saklamanın herkes için uygun olduğu anlamına gelmez. Büyük kurumlar yine de düzenleyici çerçevelere ve sigorta ürünlerine ihtiyaç duyabilir. Bununla birlikte, birçok kullanım durumunda, izlenebilir ihraççı riski içeren bir öz saklama modeli, sigorta kapsamı gerektiren şeffaf olmayan bir kurumsal güven modeline göre daha üstündür.

Küresel Erişim ve Son Mil Sorunu

Stablecoin'ler, geleneksel fintech'in sunamadığı bir şeyi sunuyor: ilk günden itibaren gerçek anlamda küresel erişim.

Bir cüzdan her yerde kullanılabilir. Akıllı sözleşmeler, kullanıcılarının hangi yargı bölgesinde olduğuna bakmaz. Stabil kripto paralar arasındaki işlemler doğası gereği sınırsızdır. Bu altyapı, uzaktan çalışan yüklenicilere ödeme yapan, kuruluşlar arası fonları yöneten veya stabil kripto paraları kabul eden tedarikçilerle hesaplaşan işletmeler için anında ve küresel olarak çalışabilir.

Bunu geleneksel uluslararası genişleme modeliyle karşılaştırın: Yerel bankacılık ortaklarına, yerel lisanslara (genellikle farklı işletmeler için farklı lisanslar), yerel bir uyumluluk ekibine ve yerel bir yasal kuruluşa ihtiyacınız var. Her ülke esasen yeni bir girişimdir. Bu nedenle çoğu dijital banka ya yalnızca yurt içinde faaliyet gösterir ya da yıllarca sadece birkaç pazara yayılmakla uğraşır.

Revolut bu konu üzerinde neredeyse on yıldır çalışıyor, ancak henüz tam kapsamlı bir çözüm sunmayı başaramadı.

Stabil kripto para altyapısının darboğazı "son aşamada", yani itibari para birimine bağlanmada yatıyor. İtibari para yatırma ve çekme işlemleri hala yerel lisanslar ve yerel ortaklar gerektiriyor. Bundan tamamen kurtulmak mümkün değil.

Ancak, "bu pazarda itibari para birimi bağlantı sorununu çözmemiz gerekiyor" ile "bu pazarda tüm bankacılık teknoloji altyapısını tamamen yeniden inşa etmemiz gerekiyor" arasında büyük bir fark var. "Son aşama" modülerdir. Temel altyapınızı sıfırdan yeniden inşa etmeden, itibari para birimi değişimi için yerel koordinasyon hizmet sağlayıcılarıyla ortaklık kurabilirsiniz. Dünyanın büyük bir bölümüne stablecoin kanalları aracılığıyla ulaşabilir ve daha sonra gerektiğinde itibari para birimi ortaklarını kademeli olarak entegre edebilirsiniz.

Geleneksel fintech şirketleri, her pazarda eksiksiz bir teknoloji altyapısı kurmadan hizmet sunamazlar. Öte yandan, yerel stablecoin şirketleri, kuruluşlarından itibaren küreseldir ve talebe bağlı olarak son aşama sorununu kademeli olarak çözerler. Bu, temelde farklı bir genişleme denklemidir.

Belirli amaçlar için geliştirilen blok zincirleri hakkındaki tartışma

Çeşitli, iyi finanse edilmiş ekipler, özellikle stablecoin ödemeleri için yeni blok zincirleri geliştiriyor. Temel fikirleri, mevcut blok zincirlerinin ödemeler için değil, işlemler için optimize edilmiş olması; özel olarak oluşturulmuş bir altyapının ise daha iyi verim, daha düşük gecikme süresi ve belirli ödeme ihtiyaçlarına göre uyarlanmış uyumluluk araçları sağlayacağı yönünde.

Bu, zeki bir grup insan tarafından ortaya atılmış, sağlam bir fikir. Stripe ve Paradigm, Tempo'yu geliştiriyor, Circle ise Arc'ı geliştiriyor.

Ancak, dikkate değer bir karşı argüman da mevcuttur.

Sıfırdan yeni bir Katman 1 oluşturmak, güveni sıfırdan yeniden inşa etmek anlamına gelir. Blockchain bir güven makinesidir ve güven, operasyonlar yoluyla biriktirilir. Bu, yıllarca süren ve felaket niteliğinde arızaların yaşanmadığı bir geçmişe, milyarlarca doları güvenlik açığı olmadan korumaya, uç durumları derinlemesine anlayan bir geliştirici ekosistemine ve saldırılara dayanıklı koda dayanır. Bu, altyapıya uygulanan Lindy etkisidir.

Olgunlaşmış zincirler bu birikmiş güvene sahiptir. Solana, trilyonlarca dolarlık işlem değerini işledi ve iyi kurulmuş araçlara, cüzdanlara, köprülere ve entegrasyonlara sahip. Ethereum'un ise daha da uzun bir operasyonel geçmişi var. Soru şu ki, bu zincirlerin şu anda sunduğu işlevsellik ile ödemenin özel ihtiyaçları arasındaki fark, yeni zincirlerin kapatması gereken güven açığından daha mı büyük?

Olgunlaşmış zincirler bu birikmiş güvene sahiptir. Solana, trilyonlarca dolarlık işlem değerini işledi ve iyi kurulmuş araçlara, cüzdanlara, köprülere ve entegrasyonlara sahip. Ethereum'un ise daha da uzun bir operasyonel geçmişi var. Soru şu ki, bu zincirlerin şu anda sunduğu işlevsellik ile ödemenin özel ihtiyaçları arasındaki fark, yeni zincirlerin kapatması gereken güven açığından daha mı büyük?

Tarafsızlık konusu da dikkate alınmalıdır. Büyük ödeme şirketleri tarafından kontrol edilen zincirler, algılanan "tarafsızlıklarına" bakılmaksızın, şirketlerin çıkarlarını mimarilerine entegre etmişlerdir. Gerçekten tarafsız kamu altyapısı üzerine inşa etmek, farklı güvenlik seviyeleri sağlayabilir.

Acente Finans

Günümüzde, "Ajan Tabanlı Finans"tan bahsedildiğinde, genellikle sizin finansal hayatınızı yönetebilen, yatırım kararları alabilen, portföyünüzü yönetebilen ve sizin adınıza genel finansal durumunuzu optimize edebilen akıllı ajanlar hayal edilir.

Bu henüz gerçek bir fırsat değil, en azından şimdilik değil.

Asıl fırsat, sıradan ve sıkıcı işlerde yatıyor. Burada amaç, şu anda manuel müdahale gerektiren rutin finansal süreçleri aracıların üstlenmesini sağlamak: faturaları izlemek, bunları satın alma siparişleriyle karşılaştırmak, ödemeleri başlatmak, gider iadelerini işlemek ve tekrarlayan işlemleri gerçekleştirmek. Bu, kritik kararlarda insan yargısının yerini almak değil, zaman alıcı ve lojistik açıdan zorlu görevleri otomatikleştirmek anlamına geliyor.

Soru şu: Akıllı ajanlar fonları gerçekte nasıl hareket ettiriyor?

Geleneksel ödeme kanalları insanlar için tasarlanmıştır. İşlemin kimlik bilgilerine sahip bir kişi tarafından başlatıldığını varsayarlar. Akıllı ajanlara banka giriş kimlik bilgilerini sağlamak hem bir güvenlik kabusu hem de uyumluluk ihlalidir. Akıllı ajanlar yanılgıya düşebilir, manipüle edilebilir veya makine hızında hata yapabilir.

İşte tam da bu noktada stablecoin kanalları ve akıllı sözleşmeler gerçekten önem kazanıyor. Aracı, kimlik bilgilerini almaz; bunun yerine, akıllı sözleşmede kodlanmış bir dizi kısıtlı izin alır: işlem başına maksimum X dolar hareket limiti, fonların yalnızca önceden onaylanmış adreslere aktarılabilmesi ve izinlerin yalnızca belirli zamanlarda veya belirli amaçlar için kullanılabilmesi. Bu kısıtlamalar kod tarafından uygulanır. İzin tanımları mimarisinin ayrılmaz bir parçası olduğundan, aracı mimari olarak yetkisini aşamaz.

Blockchain'in sağladığı doğrulanabilir, sınırlı ve şeffaf güven varsayımları, yazılımın fonları otonom olarak hareket ettirdiği durumlarda tam olarak ihtiyaç duyulan temel unsurlardır. Geleneksel sistemler, aracının yanlış davranmayacağına güvenmenizi gerektirir. Akıllı sözleşme sistemleri ise, önceden tanımlanmış kısıtlamalar dahilinde yanlış davranışı önleyecek şekilde mimari olarak tasarlanmıştır.

Bu, tüm sorunları ortadan kaldırmıyor. Bir temsilci sınırlı yetkileri dahilinde hata yaptığında ne olur? Bir temsilci, teknik olarak tüm kodlama standartlarına uygun ancak aslında sahte olan bir faturayı onayladığında sorumluluk kimdedir? Bu soruların cevaplanması gerekiyor.

Ancak, mimari aracılığıyla izin sınırlarını uygulama için bu başlangıç noktası blok zinciri sistemlerinin doğasında vardır ve bunu geleneksel kanallar için değiştirmek son derece zordur. Otonom finans eninde sonunda gelecektir. Ve güvenliğini sağlayan altyapı kaçınılmaz olarak stablecoin'lere özgü olacaktır.

Güvenlik Sorunları Üzerine Düşünceler

Stabil kripto para piyasasındaki altın hücumu, birbirinden çok farklı güvenlik felsefelerine sahip ekipleri kendine çekiyor. Ne yazık ki, bu durum bazı ekipler (ve müşterileri) için iyi sonuçlanmayacak.

Ortaya çıkan bir örüntü var: hızlı hareket et, kullanıcı edin ve sorunları sonra çöz. Ekipler, gerçek güven modelini gizlemek için "kendi kendine barındırma"nın muğlak bir tanımını kullanıyor. Uygun güvenlik ve tedarikçi incelemesi yapmadan entegrasyona acele ediyorlar. Anahtar yönetiminde kestirme yollar kullanıyorlar. Operasyonel güvenliği bir maliyet merkezi olarak görüyorlar.

Sebeplerin bazıları anlaşılabilir. Piyasa hızla gelişiyor. Rekabet baskısı çok büyük. Güvenlik çalışmalarına fazladan X ay harcamak, rakiplerin pazar payı kazanması anlamına gelebilir.

Bu denge çoğu sektörde mantıklıdır. Ancak finansal altyapı sektöründe durum böyle değil.

Bir banka veya bankaya benzer herhangi bir kurum kurmak, güven inşa etmek için çeyrekler değil, on yıllar harcamak anlamına gelir. Agresif bir yaklaşım daha hızlı büyümeye yol açsa bile, riski muhafazakar bir şekilde yönetmek demektir. Beklenmedik uç durumları ele alabilecek sistemler oluşturmak demektir.

2026 ve sonrasında kazanacak takımlar, gerçek alan uzmanlığına ve önce güvenlik felsefesine sahip olan takımlar olacaktır.

Gizlilik sorunları

Benim daha az yaygın görüşlerimden biri, kripto para alanında gizliliğin şu ana kadar büyük ölçüde sadece bir "işaretleme" meselesi olduğudur. Önemli bir gizlilik eksikliği, alım satım, DeFi ve spekülasyon için bir engel teşkil etmedi. Tüm ekosistem, büyük ölçüde takma adlar ve herkese açık işlem geçmişiyle iyi bir şekilde işliyor.

Ancak, stablecoin altyapısı gerçek iş ve verimli ekonomik faaliyetleri blok zincirine taşıdıkça bu durum değişecektir.

Ancak, stablecoin altyapısı gerçek iş ve verimli ekonomik faaliyetleri blok zincirine taşıdıkça bu durum değişecektir.

Meşru şirketler finansal işlemleri için stablecoin kanallarını kullandığında gizlilik son derece önemli hale gelir. Rekabetçi istihbarat sızıntıları gerçek bir endişe kaynağıdır: tedarikçileriniz, müşterileriniz ve nakit akışınız, bakmak isteyen herkesin kolayca erişebileceği bir konumdadır. Hiçbir ciddi şirket finansal işlemlerinin rakiplerine ifşa edilmesini istemez ve hiçbir finans müdürü, her işlemin kamuoyu tarafından analiz edilebildiği bir kanala kritik finansal faaliyetlerini isteyerek taşımaz.

Bu, gelecekteki benimseme için bir darboğaz haline gelmemesi için bugün çözmemiz gereken bir sorundur.

İyi haber şu ki, stablecoin gizlilik modellerinin gerçeğe dönüşmesi için tam anlamıyla bir siberpunk vizyonuna ihtiyaç yok. Tamamen anonimliğe ihtiyacımız yok. İhtiyacımız olan şey, temelde farklı bir hedef olan seçici bilgi paylaşımıdır.

Seçici açıklama, her şeyi ifşa etmeden kanıtlanması gerekenleri kanıtlamak anlamına gelir. Bakiyenizi göstermeden yeterli fonunuz olduğunu kanıtlamak; karşı taraf bilgilerini açıklamadan bir işlemin yasalara uygun olduğunu kanıtlamak; belge sunmadan kimliğinizin yasalara uygun olduğunu kanıtlamak. Fon sahibi her şeyi görür, sistem uyumluluk için gereken her şeyi doğrular, diğerleri ise yalnızca kasıtlı olarak açıklanan bilgileri görür.

Bu sorunu çözmek için gerekli teknolojiye sahibiz. Mükemmel gizlilik altyapısı geliştiren birçok seçkin ekiple görüştüm.

Sorun şu ki, bu teknoloji hala başlangıç aşamasında. Bu kod tabanları çok büyük, denetlenmesi zor, resmi olarak doğrulanması güç ve gerçek dünya senaryolarında test edilmemiş durumda. Zaten kurduğumuz altyapıdan tamamen farklı güven ve güvenlik varsayımları gerektiriyorlar. Kripto para ekosistemi, temel protokollerini güçlendirmek için yıllarını harcadı ve yalnızca saldırılar ve uç durumlar yoluyla elde edilebilecek türden bir operasyonel güven biriktirdi. Yeni, kanıtlanmamış bir gizlilik katmanı eklemek, bu temeli baltalama potansiyeline sahip.

Asıl zorluk, güvenliğe önemli ölçüde zarar vermeden gizlilik özelliklerini nasıl ekleyeceğimizdir. Bu, gizlilik özelliklerini birinci katman protokolüne daha derinlemesine yerleştirmek veya büyük ölçekte yeni şifreleme sistemlerine bağımlı kalmaktan kaçınmanın bir yolunu bulmak anlamına gelebilir.

Geleceğe bakış

2025'te stablecoin'lerin büyüme öyküsü, öncelikle mevcut fintech hizmetlerinin daha iyi altyapılara taşınması etrafında dönüyor: ödemeler, getiriler, harcamalar ve kart hizmetleri. Küreselleşmiş Mercury veya zincir üstü Revolut'u düşünün. Bu harika. Daha hızlı, daha ucuz ve geleneksel fintech'in yıllardır ulaşmakta zorlandığı pazarlara erişim sağlıyor.

Ancak, stablecoin kanalları, aynı şeyi daha verimli bir şekilde yapmaktan çok daha fazlasını sunar. Programlanabilir para kazanırsınız. Her gün gerçekten yeni finansal temellerin oluşturulduğu internet sermaye piyasalarına erişim elde edersiniz. Akıllı ajanların fonları gerçekten güvenli koşullar altında yönetmelerini sağlama yeteneği kazanırsınız; bu sadece onların kötülük yapmayacaklarına güvenmekle kalmaz.

Bu, finansal hizmetlerin gerçekte nasıl olması gerektiği konusunda yeniden düşünmemiz için bir fırsat.

Henüz bu alanda yeterince ekip çalışmadığını görüyorum. Fırsat tam önümüzde, ancak sektördeki çoğu oyuncu hala 2015'in fintech oyununu yeni bir pistte oynuyor. Umarım 2026'ya kadar bu durum değişir.

Tüm Yorumlar