Son bir ayda ödeme sektörüne dikkat etmediyseniz, bazı önemli haberleri kaçırmış olabilirsiniz.

Stripe ve OpenAI, 29 Eylül'de ChatGPT kullanıcılarının doğrudan sohbet pencerelerinden alışveriş yapabileceklerini ve böylece bir satıcının web sitesine yönlendirilmelerine gerek kalmayacağını duyurdu. Ertesi gün Visa, finans kuruluşlarının sınır ötesi ödemeler için USDC ve EURC kullanmalarına olanak tanıyan bir stablecoin ön yükleme pilot programı başlattı. Bir gün sonra Stripe, herhangi bir işletmenin kendi stablecoin'ini ihraç etmesine olanak tanıyan "Açık Tahsis" adlı bir platform başlatarak bir kez daha harekete geçti.

9 Ekim'de, Mastercard ve Coinbase'in stablecoin altyapı şirketi BVNK için 1,5 milyar dolardan 2,5 milyar dolara kadar değişen tekliflerle teklif verdiği haberi çıktı. Geçtiğimiz Aralık ayında şirketin değerlemesi yalnızca 750 milyon dolardı.

Bu, buzdağının sadece görünen kısmı. Zaman çizelgesini Eylül ayının tamamına genişletirseniz, Mastercard, Google, Visa ve Stripe'ın yapay zeka ödemeleri ve stablecoin'ler alanındaki önemli hamlelerini neredeyse aynı zaman diliminde duyurduklarını göreceksiniz.

Önemli haber olaylarının gözden geçirilmesi

Öncelikle bu ayın önemli olaylarına bir göz atalım.

Ödeme sektöründe bir ayda dokuz büyük haber bülteni yayınlanması nadirdir. Daha da önemlisi, bu haberler münferit ürün lansmanları değildir; birbirlerini destekler ve birbirlerini beslerler.

Yapay zeka ajanları için yasayı kim çıkaracak?

Yapay zeka ajanları insanlar adına ödemeleri başlatmaya başladığında, gerçekten zorlu sorunlar ortaya çıkıyor: Bunu kim yetkilendiriyor, kim sorumlu ve yapay zekanın yanılsama altında hatalı bir işlemi tamamlaması nasıl önlenecek?

Geleneksel ödeme sistemleri, insanların satın alma düğmesine fiziksel olarak tıklayacağı basit varsayımı üzerine kuruludur. Ancak bu varsayım bozulduğunda, tüm yetkilendirme ve hesap verebilirlik mekanizmasının yeniden tasarlanması gerekir.

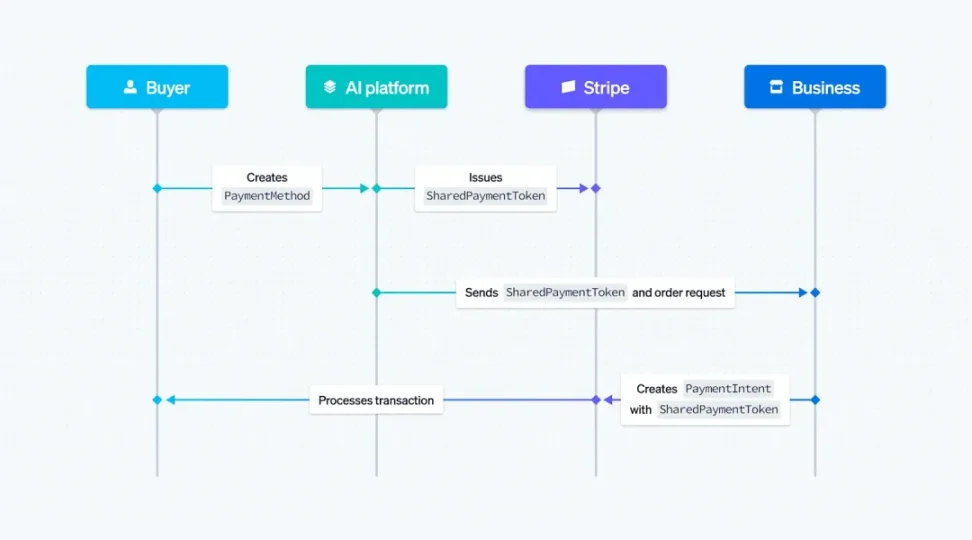

Stripe ve OpenAI'nin cevabı, Paylaşımlı Ödeme Jetonları (SPT'ler). Bu yeni ödeme ilkeli, yapay zeka temsilcilerinin kullanıcıların gerçek hesap veya kart bilgilerine erişmeden onlar adına ödeme başlatmalarına olanak tanır. Her SPT, belirli bir satıcı ve alışveriş sepeti tutarıyla sınırlıdır ve bu da yapay zekaya yeterli ödeme izinleri verirken kullanıcı gizliliğini ve güvenliğini korur.

Stripe, işlemleri kolaylaştırır, dolandırıcılık tespitini uygular ve gerçek zamanlı olarak token kontrollerini uygular. Görsel kaynağı: Stripe

ChatGPT'nin anında ödeme özelliği bu teknolojiye dayanıyor ve kullanıcılar Etsy ürünlerini doğrudan sohbet üzerinden satın alabiliyor. Yakında bu özellik, Glossier, Vuori, Spanx, SKIMS ve diğer markalar da dahil olmak üzere Shopify satıcılarına da genişletilecek.

Google farklı bir yaklaşım benimsedi. Üç tür doğrulanabilir dijital kimlik bilgisi kullanan AP2 protokolünü önerdi: Niyet Yetkisi, Alışveriş Sepeti Yetkisi ve Ödeme Yetkisi. Niyet Yetkisi, bir kullanıcının bir aracıya satın alma yetkisi verdiği koşulları tanımlar; Alışveriş Sepeti Yetkisi, kullanıcıdan belirli bir alışveriş sepeti için kriptografik olarak imzalanmış bir yetkilendirmedir; Ödeme Yetkisi ise ödeme ağına ve kartı çıkaran kuruluşa işlemin bir yapay zeka aracısı tarafından gerçekleştirildiğini bildirir.

Bu mekanizma, ayrıntılı kontrol ve izlenebilir denetim izleri sağlar. Google, AP2'nin açık bir protokol, A2A ve Model Bağlam Protokolü'nün bir uzantısı olduğunu ve herhangi bir şirkete ait olmadığını vurgular.

Mastercard'ın stratejisi daha pragmatik. "Agent Pay", teknolojik yeniliğe vurgu yapmıyor; temel değeri uyumlulukta yatıyor. Mastercard, ödeme ağının ana akım yapay zeka acente ekosistemiyle sorunsuz bir şekilde entegre olmasını sağlamak için Stripe, Google ve Ant International'ın Antom platformu da dahil olmak üzere birçok platformla iş birliği yapıyor.

Üç protokol de hemen hemen aynı zamanlarda piyasaya sürüldü. Aynı sorunu çözmeye çalıştılar, ancak tamamen farklı yaklaşımlar benimsediler. Stripe önce pazara hakim olmayı, sonra standardı tanıtmayı seçti; Google önce standardı oluşturdu, sonra da başvuruları çekti; Mastercard ise hakimiyet değil, varlık arayışındaydı.

Tarih, standartları kontrol edenin geleceği de kontrol ettiğini defalarca kanıtlamıştır. Protokoller üzerindeki bu mücadele, yapay zeka iş dünyasındaki güç dengesini sessizce şekillendiriyor.

Stabilcoin'ler için savaş

Stabilcoin işlem hacmi, iki büyük ödeme devi olan Visa ve Mastercard'ın toplam hacmini çoktan aştı. Bu rakam, sektörün, stabilcoin'lerin artık yalnızca kripto dünyasında birer deney olmaktan çıkıp küresel finans sisteminin temel altyapısı haline geldiğine dair farkındalığını yeniden canlandırdı. Bu eğilim, yapay zeka destekli ödeme işlemlerinin yükselişiyle daha da güçlendi.

Yapay zeka temsilcilerinin 7/24 anında ödeme yapan, düşük maliyetli ve programlanabilir bir ödeme yöntemine ihtiyacı vardır. Geleneksel banka havaleleri günler sürebilir ve sınır ötesi ödemeler genellikle birden fazla aracıyı içerir. Stablecoin'ler, minimum ücretlerle saniyeler içinde ödeme yaparak bu ihtiyaca doğal olarak uygundur. Ayrıca, karmaşık ödeme mantığını yürütmek için akıllı sözleşmelerle entegre edilebilirler.

Google'ın AP2 protokolü, sabit kripto paraları (stablecoin) birincil ödeme aracı olarak açıkça kullanır. Tasarımlarında, sabit kripto paralar yapay zeka kullanıcıları arasında evrensel bir dil görevi görerek hem dijital verimlilik hem de parasal istikrar sağlar.

Geleneksel ödeme devleri farklı yanıt stratejileri seçtiler.

Visa, finans kuruluşlarının Visa Direct hesaplarına USDC ve EURC yüklemelerine olanak tanıyan bir stablecoin ön yükleme pilot programı başlattı. Başka bir deyişle, stablecoin'ler artık Visa ekosistemi dışında rakip değil, ağa dahil ediliyor. Reuters'a verdiği bir röportajda, Visa'nın ürün müdürü Mark Nelsen, küresel ödeme sisteminin temel yazılımının yeniden inşasının son derece zor olduğunu ve stablecoin teknolojisini mevcut süreçlere entegre etmenin daha gerçekçi bir yaklaşım olduğunu belirtti.

Stripe'ın Açık İhraç sistemi daha radikal bir yaklaşım benimsiyor. Bu platform, yalnızca stablecoin ödemelerini desteklemekle kalmıyor, aynı zamanda herhangi bir işletmenin kendi stablecoin'ini ihraç etmesine de olanak tanıyor. Daha da önemlisi, işletmeler rezervin ürettiği kârdan pay alabiliyor.

Geçmişte, Circle ve Tether gibi ihraççılar, kullanıcıların ABD doları cinsinden mevduatlarını devlet tahvilleri gibi düşük riskli varlıklara yatırır ve tüm kârı kendilerine saklardı. Stripe, ihraççıların kârlarını işletmelerle paylaşmasına olanak tanıyarak bu düzeni bozar.

Stripe Başkanı William Gaybrick, düzenleyici çerçevelerin kademeli olarak netleştirilmesinin, stablecoin alanındaki işletmeler için giriş engellerini önemli ölçüde azalttığına inanıyor. Yüzlerce olmasa da düzinelerce kurumsal stablecoin'in ortaya çıkacağını öngörüyor. Open Issuance, Ethereum, Solana ve Stripe'ın kendi Tempo blok zinciri de dahil olmak üzere birden fazla zinciri destekliyor.

BVNK için yapılan ihale savaşı, stablecoin altyapısının gerçek değerini ortaya koydu.

BVNK için yapılan ihale savaşı, stablecoin altyapısının gerçek değerini ortaya koydu.

2021 yılında kurulan şirket, işletmelerin stablecoin'ler ve itibari para birimleri arasında sorunsuz dönüşümler gerçekleştirmelerine yardımcı olmaya odaklanıyor. Birçok lokasyonda kapsamlı bankacılık ortaklıkları ve finansal lisansları bulunan şirket, 20 milyar ABD dolarını aşan işlem hacmine sahip.

Geçtiğimiz Aralık ayında BVNK'nin değerlemesi yalnızca 750 milyon dolardı. Bir yıl içinde değeri 1,5 ila 2,5 milyar dolar arasına yükseldi. Mastercard ve Coinbase şirket için rekabet ederken, Visa ve Citigroup da şirkete yatırım yapmıştı.

Soldan sağa BVNK kurucuları: Chris Harmse, Jesse Hemson-Struthers ve Donald Jackson | Kaynak: BVNK

BVNK'nin önemi, geleneksel itibari para sistemi ile hızla büyüyen stablecoin ağı arasında kurduğu köprüde yatmaktadır. Yapay zeka destekli ödemeler bağlamında, bu köprünün değeri yeniden tanımlanmaktadır. Bu köprüyü kim kontrol ederse, eski ve yeni finans sistemleri arasında kritik bir kanala sahip olur.

Mastercard için BVNK'nin satın alınması, stablecoin altyapısını hızla tamamlayıp yeni nesil teknolojik gelişmelerde geri planda kalmaktan kaçınabileceği anlamına geliyor. Coinbase içinse, borsalardan daha geniş ödeme sektörüne geçerek ve kripto dünyası için bir Stripe oluşturarak stratejik bir genişleme fırsatı sunuyor.

BVNK'nin değerlemesindeki artış, piyasadaki stablecoin altyapısının yeniden fiyatlandırılmasını yansıtıyor. Yapay zeka destekli ödemeler çağında, bu şirketler geleneksel finans sistemindeki takas odalarına benzer bir rol oynuyor. Sadece işlemleri yönetmekle kalmıyor, aynı zamanda değer akışının temelini oluşturan boru hattı görevi de görüyorlar.

Trafik girişleri için rekabet

Protokoller ve altyapılar birer silahtır, ancak asıl savaş alanı uygulama katmanındadır. Kullanıcıları yapay zeka platformlarında alışveriş yapmaya alıştırabilen kişi, ticaretin geleceğini kontrol edecektir.

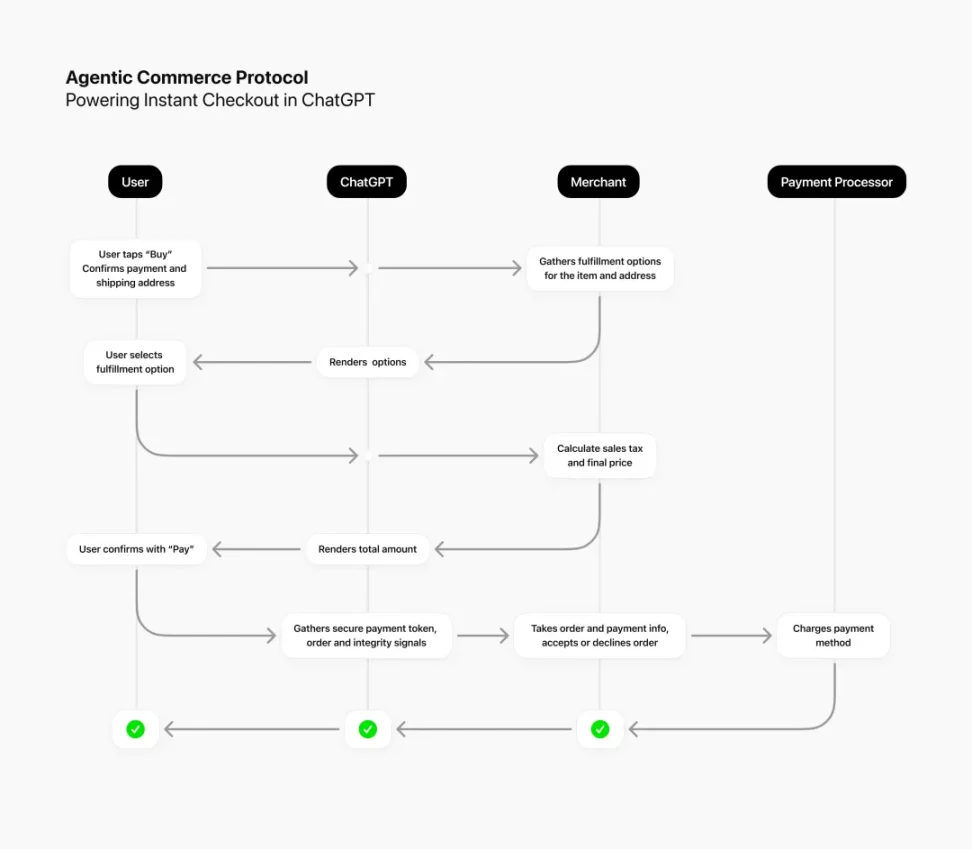

ChatGPT'nin anında ödeme özelliği bir dönüm noktası niteliğinde. Yapay zeka destekli ödeme işleme sürecinin konseptten gerçeğe dönüşme yolculuğunun ilk adımını oluşturuyor. Kullanıcılar, satıcının web sitesine gitmek zorunda kalmadan, doğrudan ChatGPT ile sohbet ederek Etsy'den ürün satın alabiliyor. Stripe ödeme altyapısını, OpenAI ise trafik akışını sağlıyor. Bu ikisinin birleşimi, yepyeni bir alışveriş deneyimi yaratıyor.

Kullanıcılar, ChatGPT, satıcılar ve ödeme işlemcileri arasındaki etkileşimler | Kaynak: ChatGPT

Bu özellik yakında Shopify satıcılarına da genişletilecek ve Glossier, Vuori, Spanx ve SKIMS gibi markalar şimdiden bağlanmaya hazır. Sam Altman, bunun AI Ticareti için başlangıç noktası olduğunu söyledi.

Google da çalışmalarını hızlandırıyor. Önümüzdeki aylarda AI Modu alışveriş arayüzünü genişleteceğini, fiyat takibi ve doğrudan satın alma özellikleri ekleyeceğini duyurdu. Kullanıcılar, AI Modu içinde gezinebilir, karşılaştırma yapabilir ve sipariş verebilirken, işlemler Google Pay aracılığıyla tamamlanıyor.

Google da çalışmalarını hızlandırıyor. Önümüzdeki aylarda AI Modu alışveriş arayüzünü genişleteceğini, fiyat takibi ve doğrudan satın alma özellikleri ekleyeceğini duyurdu. Kullanıcılar, AI Modu içinde gezinebilir, karşılaştırma yapabilir ve sipariş verebilirken, işlemler Google Pay aracılığıyla tamamlanıyor.

Perplexity de çok geride değil. Yapay zeka destekli bu arama motoru, kullanıcıların doğrudan sohbet arayüzü üzerinden ödeme yapabilmeleri için PayPal ile ortaklık kurarak "Pro ile Satın Al" özelliğini kullanıma sundu. Ayrıca, satıcıların kolayca erişebilmesini sağlayan bir platform arka ucu olan Firmly.ai ile de entegre oldu.

6 Ekim'de yayınlanan bir BCG raporu, önemli verileri ortaya koydu. Temmuz 2025'te, GenAI tarayıcılarından ve sohbet hizmetlerinden ABD perakende web sitelerine gelen trafik, bir önceki yıla göre %4.700 arttı. Bu kullanıcılar ayrıca geleneksel ziyaretçilerden farklı davranıyor: Sitede %32 daha fazla zaman geçiriyor, %10 daha fazla sayfa görüntülüyor ve %27 daha düşük hemen çıkma oranına sahipler.

Daha da önemlisi, bir web sitesine ulaştıklarında genellikle satın alma karar süreçlerinin ikinci yarısında oluyorlar. Adobe verileri de bunu doğruluyor; tüketicilerin yarısından fazlası 2025 sonuna kadar alışverişlerinde yapay zeka asistanlarını kullanmayı bekliyor.

Trafik giriş noktaları yeniden yazılıyor. Geçmişte insanlar e-ticaret sitelerine arama motorları veya doğrudan ziyaretler aracılığıyla erişiyordu; artık yapay zeka platformları yeni giriş noktası haline geliyor. Tüketiciler alışverişlerini ChatGPT veya Google Yapay Zeka Modu aracılığıyla tamamlamaya alıştıkça, perakendecilerin resmi web siteleri giderek daha az alakalı hale gelebilir.

Bu değişimin etkisi çok derin. Markaların onlarca yıl boyunca inşa ettiği doğrudan müşteri ilişkileri artık yapay zeka platformları tarafından ele geçirilebilir. Tüketici davranışı verileri ve işlem kayıtları artık perakendecilere ait olmayacak, bunun yerine yapay zeka veritabanlarına entegre edilecek.

Kurallar hakkında bir savaş

Geçtiğimiz ay ödeme devlerinin üç cephede topyekûn bir saldırıya giriştiğine tanık olduk.

Protokol düzeyinde, Stripe'ın ACP'si, Google'ın AP2'si ve Mastercard'ın Agent Pay'i temel bir öneri için yarışıyor: Yapay zeka temsilcileri için kuralları kim belirleyecek? Bu protokoller, yapay zeka temsilcilerinin ödemeleri nasıl başlatacağını, nasıl yetkilendirileceğini ve nasıl sorumlu tutulacağını tanımlıyor. Bu protokolleri kim kontrol ederse, yapay zeka ticareti çağında söylemin gücü de o olur.

Altyapı düzeyinde, Visa'nın sabit kripto para pilotu, Stripe'ın Açık İhraç ve BVNK üzerindeki açık artırma savaşı, şu soruyu yanıtlamak için yarışıyor: Değerin aktığı kanalları kim kontrol ediyor? Sabit kripto para işlem hacimleri geleneksel ödeme ağlarını aştı ve yapay zeka destekli ödemeler için tercih edilen araç haline geliyorlar. Sabit kripto para altyapısına kim sahip olursa, bu yeni çağın takas ve basım gücüne sahip olacak.

Uygulama düzeyinde, ChatGPT'nin anında ödeme özelliği ve Google'ın Yapay Zeka Modu, son engel için yarışıyor: Yeni trafik ağ geçidi kim olacak? Kullanıcılar yapay zeka platformlarında alışveriş yapmaya alıştıkça, perakendecilerin resmi web siteleri ve marka portalları sessizce değiştiriliyor. Trafikteki bu değişim, ticari güçte de bir değişime işaret ediyor.

Görünüşte dağınık olan bu eylemler aslında aynı hedefe işaret ediyor: Yapay zeka ajanları yeni tüketicilere dönüştüğünde iş operasyonlarının altında yatan kuralları yeniden tanımlamak.

Bu, insanlardan acentelere, markalardan algoritmalara, ödeme ağlarından stablecoin altyapısına kadar bir güç yeniden yapılanmasıdır. Her teknolojik devrim, güç manzarasının yeniden çizilmesine yol açar ve yapay zeka ödemeleri de bir istisna değildir.

Bu savaşta dikkat edilmesi gereken en önemli şey kimin kazanacağı değil, kimin dışlanacağıdır.

BVNK'nin değerlemesi bir yıldan kısa sürede üç katına çıktı; bu, piyasanın tüm ödeme ekosistemini yeniden fiyatlandırdığının açık bir işareti. Hâlâ bekleyen şirketler, piyasaya giriş fırsatını kaçırmış olabilirler.

Geçtiğimiz ay yaşananlar değişimin başlangıcı değil, aksine hızlanmasıdır. Düzenleyici çerçeve şekillendi, teknoloji olgunlaştı ve piyasa talebi belirginleşti. Geriye sadece uygulama ve rekabet kaldı.

Yeni bir iş düzeni şekilleniyor ve henüz pozisyonlarının değiştiğini fark etmemiş şirketler, düzenin yeniden yapılandırılmasında bedel ödeyecekler.

Tüm Yorumlar