Son zamanlarda, XRP, DOGE, LTC ve HBAR gibi altcoin'ler için spot ETF'ler ABD piyasasında sessizce piyasaya sürülürken, AVAX ve LINK gibi varlıklar için benzer ürünler şu anda inceleme aşamasında. Kasım ayından bu yana, altcoin ETF'leri için onay süreci önemli ölçüde hızlandı. Bitcoin ETF'leri için on yıllık bekleme süresiyle karşılaştırıldığında, bu benzer ürünler tüm süreci yalnızca birkaç ayda, yani dikkate değer bir hızla tamamladı. Örneğin, Grayscale'in DOGE ve XRP spot ETF'leri 24 Kasım'da aynı anda NYSE Arca'da listelendi. Tüm bunlar, altcoin'ler için uyumluluk sürecinin daha kurumsallaşmış yeni bir aşamaya doğru ilerlediğini gösteriyor.

Altcoin ETF listelemelerindeki son artış, esas olarak Ekim sonu ile Kasım ortası arasında iki önemli mekanizmanın "mükemmel bir şekilde iletilmesi" ve hükümetin kapanmasının ardından birikmiş onay belgelerinin yoğun bir şekilde işlenmesiyle ilişkilendiriliyor ve bu listeleme dalgasının itici gücü oldu.

Evrensel listeleme standartları hayata geçirildi: Altcoin ETF'leri için "kurumsal otoyol" resmen açılıyor.

İlk olarak, 17 Eylül 2025'te SEC, üç büyük borsanın (Nasdaq, NYSE Arca ve Cboe BZX) önerdiği "Emtia Güven Hisseleri için Ortak Listeleme Standardı"nı resmen onayladı. Bu kural, borsa tarafındaki onay mantığını değiştirdi.

Daha önce, bir ETF'de listelenmek isteyen herhangi bir kripto para biriminin, 19b-4 kural değişikliği talebinde bulunması ve SEC tarafından 240 günden uzun süren çok turlu bir inceleme sürecinden geçmesi gerekiyordu. Yeni evrensel standart bu mantığı değiştiriyor:

Aşağıdaki koşullardan herhangi biri sağlandığında standart otomatik olarak uygulanacak ve süreç otomatik olarak başlayacaktır:

① CFTC tarafından düzenlenen bir vadeli işlem piyasasında en az 6 aylık işlem geçmişine sahip olmalı ve etkin bir piyasa izleme sözleşmesine sahip olmalıdır;

② Mevcut listelenen ETF'lerin bu varlık için maruz kalma oranı %40'ın üzerindedir.

Bu, uygun altcoin'lerin artık tek tek başvuruda bulunmasına gerek kalmayacağı, sistem tarafından belirlenen hızlı sürece doğrudan dahil olabileceği anlamına geliyor. Borsa tarafındaki inceleme döngüsü 240 günden 60-75 güne kısaltılarak verimlilik 3-4 kat artırıldı. REX-Osprey, 3 Ekim'de bu yöntemi kullanarak 21 adet tek varlıklı ve teminatlı ETF başvurusunu aynı anda göndererek toplu işlem çağını başlattı. Ancak, bu düzenleyici avantaj Ekim ayında geçici olarak "donduruldu".

Hükümetin kapanmasının ardından misilleme amaçlı baskı: SEC'in "dondurma"dan "tam gaz ileri"ye geçişi.

Ekim 2025'te, ABD federal hükümeti bir aydan uzun süren bir kapanma yaşadı ve bu durum, SEC'in inceleme departmanında ciddi bir personel açığına yol açtı. 130'dan fazla kripto para ETF başvurusu (Dogecoin, Litecoin, Solana vb. dahil) zorla askıya alındı. Kapanışın ardından, "yeni bir hükümet, yeni bir görünüm"ü mümkün olan en kısa sürede gösterme çabasıyla SEC, Kasım ayında iki önemli rehber belge yayınladı:

- SEC, 13 Kasım'da, birikmiş başvuruların işlem önceliklerini açıklığa kavuşturan "Kapanma Sonrası İncelemenin Düzenli Bir Şekilde Yeniden Başlatılmasına İlişkin Çerçeve"yi yayınladı.

- SEC, 14 Kasım'da ayrıca, ilk kez ihraççıların "gecikmeli değişiklik maddelerini" gönüllü olarak kaldırmalarına olanak tanıyan "Kripto ETF'lerinde Bölüm 8(a)'nın Uygulanmasına İlişkin Kurallar"ı yayınladı.

En belirleyici faktör 8(a) maddesidir. Bu madde, SEC'in S-1'in yürürlüğe girmesinden itibaren 20 gün içinde bir durdurma emri vermemesi durumunda ETF'nin otomatik olarak onaylanacağı anlamına gelir.

Bu, piyasaya "varsayılan onay" için otomatik bir mekanizma sağlıyor ve daha önce birden fazla SEC onay turu gerektiren ve genellikle aylarca süren süreci en az 20 güne indirerek verimliliği 12 kattan fazla artırıyor.

Dolayısıyla, "borsa tarafı genel listeleme standartları" ile "kayıt tarafı 8(a) hızlandırılmış yolu" aynı anda yürürlüğe girince, Ekim ayında biriken 130'dan fazla başvuru Kasım ayında açıklandı ve doğal olarak sahte ETF patlaması da bunu izledi.

Altcoin ETF'lerinin performansı: Genel olarak, daha geniş piyasa tarafından kısıtlandılar ve SOL biraz daha iyi performans gösterdi.

Dolayısıyla, "borsa tarafı genel listeleme standartları" ile "kayıt tarafı 8(a) hızlandırılmış süreci" aynı anda yürürlüğe girince, Ekim ayında biriken 130'dan fazla başvuru Kasım ayında açıklandı ve doğal olarak sahte ETF patlaması da yaşandı.

Altcoin ETF'lerinin performansı: Genel olarak, daha geniş piyasa tarafından kısıtlandılar ve SOL biraz daha iyi performans gösterdi.

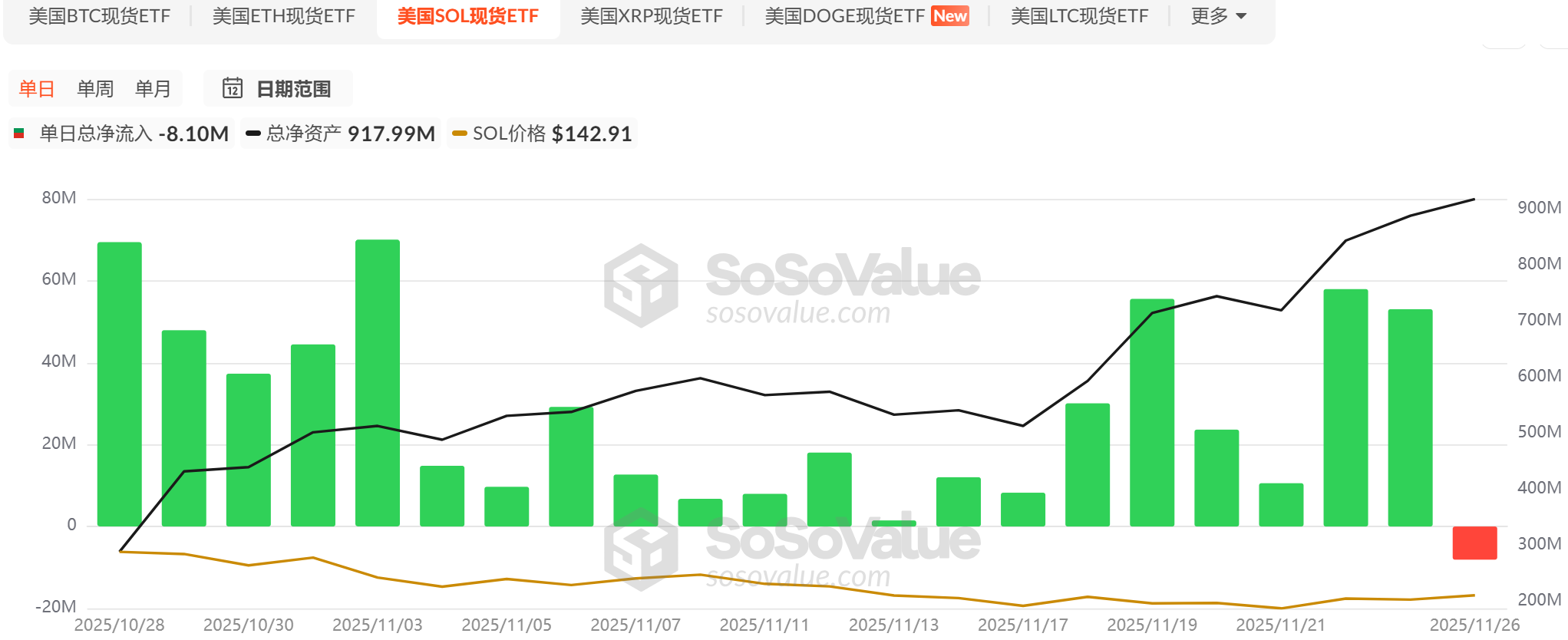

Solana ETF, yakın zamanda başarıyla piyasaya sürülen en eski altcoin ETF'lerinden biridir. Sosovalue verilerine göre, şu ana kadar Bitwise, Grayscale ve 21Shares dahil olmak üzere altı ihraççı SOL spot ETF'lerini piyasaya sürdü. 28 Ekim'deki lansmanından bu yana SOL ETF, 21 gün üst üste net girişler gördü ve 600 milyon doların üzerinde birikti; ancak ilk net çıkışını 26 Kasım'da yaşadı ve tek günlük net çıkış 800 milyon doları aştı.

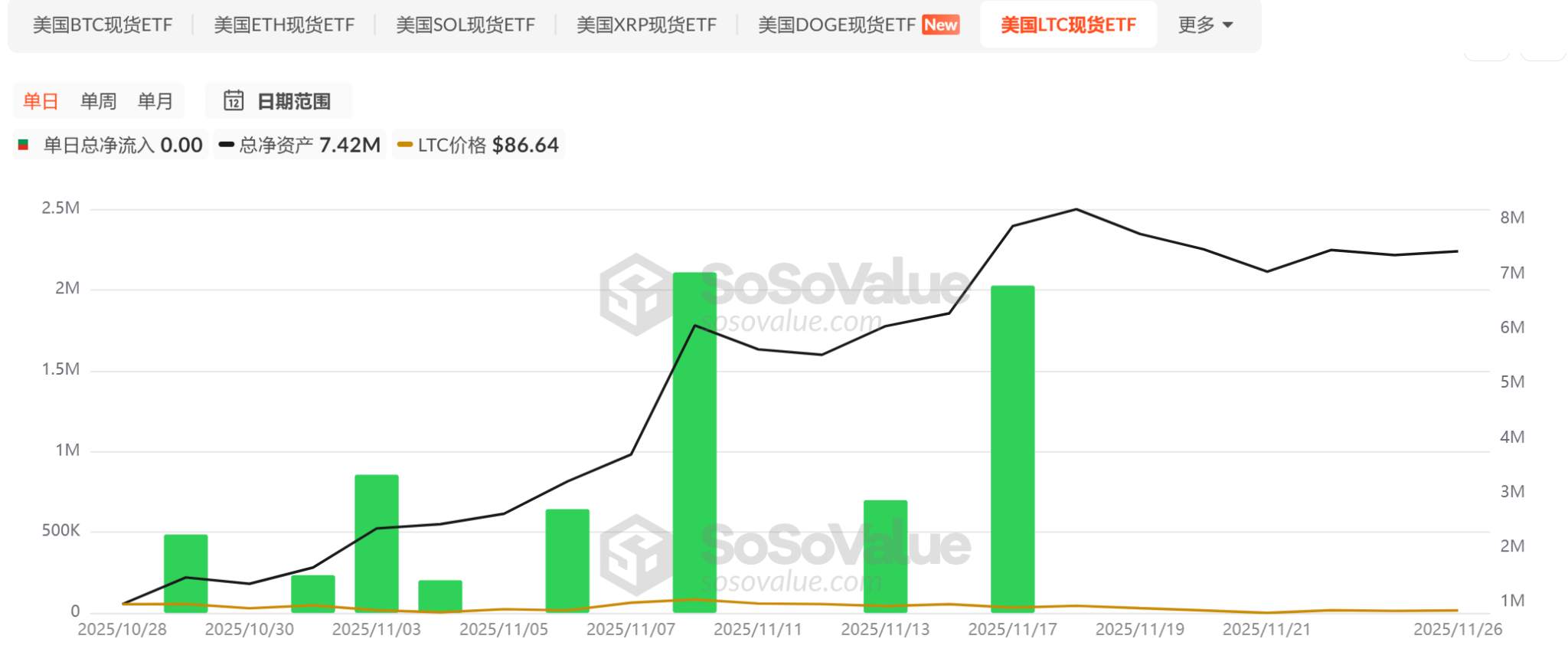

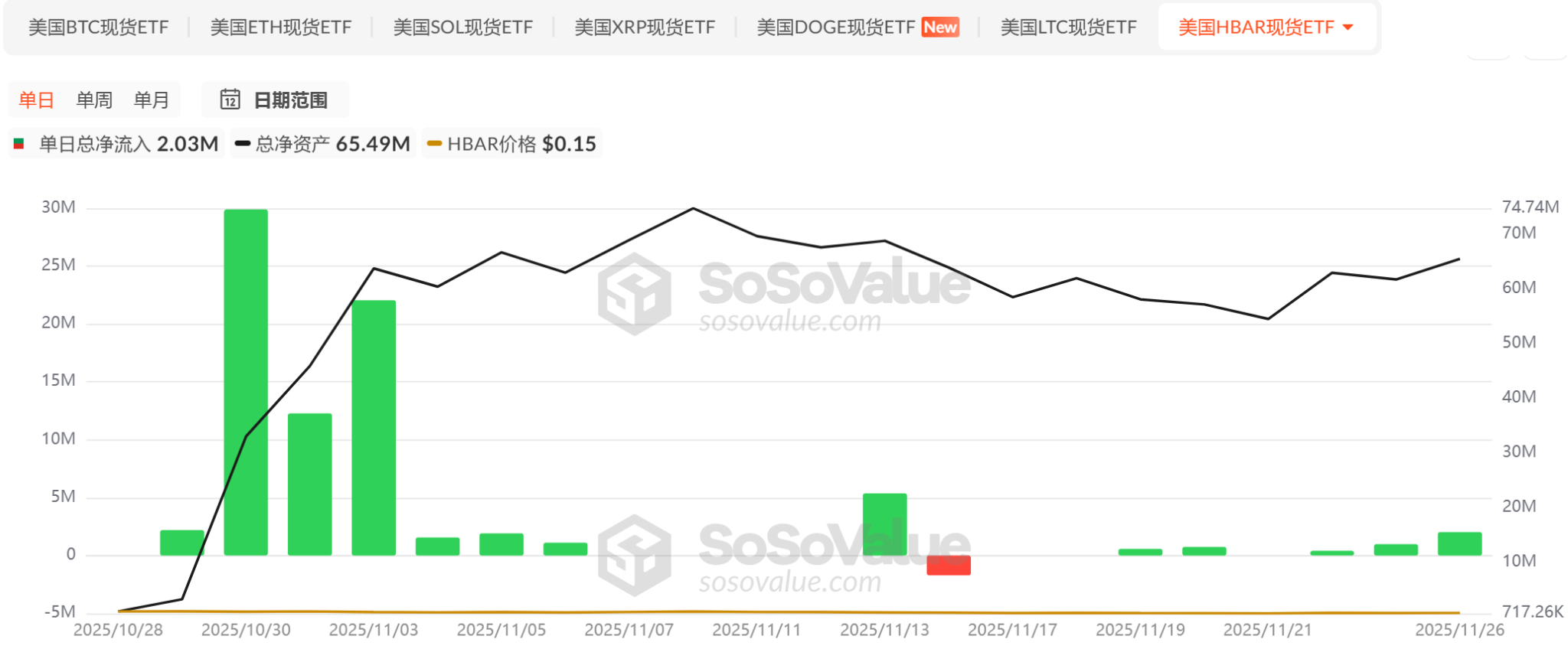

Hem LTC hem de HBAR spot ETF'leri Canary tarafından ihraç edildi ve 29 Ekim'de aynı anda piyasaya sürüldü, ancak ihraç büyüklükleri SOL spot ETF'sinden çok daha küçüktü. İlki 7,26 milyon dolarlık kümülatif net giriş elde ederken, ikincisi 79,46 milyon dolarlık kümülatif net giriş elde etti. Her ikisi de piyasaya sürüldükten sonraki ilk birkaç günde net giriş elde etse de, geçen haftaki net girişler neredeyse yok denecek kadar azdı, hatta yok denecek kadar azdı.

XRP spot ETF'si 13 Kasım'da piyasaya sürüldü ve şu anda dört ihraççısı bulunuyor ve toplam net giriş 64,39 milyon dolar. Hem piyasaya sürülme tarihi hem de ihraç büyüklüğü göz önüne alındığında, performansı SOL ve HBAR'ın hemen arkasında yer alıyor.

Ancak, Kasım ayındaki genel piyasa ortamı elverişsizdi. BTC, 22 Kasım'da düşüşünü kısa bir süreliğine durdursa da, zayıf bir toparlanma aralığında kaldı ve risk iştahı hızlı bir şekilde toparlanmakta zorlandı. Altcoin ETF'lerinin ortaya çıkışı da bu altcoin varlıklarında güçlü bir fiyat toparlanması sağlayamadı. Belki de altcoin ETF'lerinin gerçek önemi, ABD düzenleyici sisteminin ilk kez "kripto varlıkları" normalleştirilmiş, ölçeklenebilir bir varlık sınıfı olarak ETF mekanizmasının düzenleyici sürecine dahil etmesinde yatmaktadır. Ancak, piyasa fiyatları nihayetinde makro likidite, varlık temelleri ve risk iştahı gibi birçok karmaşık faktör tarafından belirlenecektir.

Tüm Yorumlar