Yazan: 0xCousin

2025 yılının ilk yarısında Kripto para piyasası birçok makro faktörden önemli ölçüde etkilendi; bunlardan üçü en kritik olanlarıydı: Trump yönetiminin gümrük vergisi politikası, Federal Rezerv'in faiz oranı politikası ve Rusya, Ukrayna ve Orta Doğu arasındaki jeopolitik çatışmalar.

Yılın ikinci yarısına baktığımızda, Kripto piyasası karmaşık ve değişen bir makro ortamda ilerlemeye devam edecek ve aşağıdaki makro faktörler önemli rol oynamaya devam edecek:

1. Trump'ın tarife politikasının türev etkisi enflasyon beklentileridir.

Gümrük vergileri, Trump yönetimi için önemli bir politika aracıdır. Trump yönetimi, gümrük vergisi müzakereleri yoluyla bir dizi ekonomik hedefe ulaşmayı umuyor: Birincisi, ABD ihracatını artırmak ve diğer ülkelerin ticaret engellerini azaltmak; ikincisi, %10+'luk temel gümrük vergisini koruyarak ABD'nin mali gelirini artırmak; üçüncüsü, belirli sektörlerin yerel rekabet gücünü artırmak ve lüks üretimin geri dönüşünü teşvik etmek.

25 Temmuz itibarıyla ABD ile dünyanın önde gelen ekonomileri arasındaki gümrük vergisi müzakerelerinde farklı düzeylerde ilerleme kaydedildi:

- Japonya: İki taraf anlaşmaya vardı. ABD'nin Japon mallarına uyguladığı gümrük vergisi %25'ten %15'e (otomobil gümrük vergileri dahil) düşürüldü ve Japonya, ABD'ye 550 milyar dolar yatırım yapma (yarı iletkenler ve yapay zekâyı da kapsayacak şekilde), otomobil ve tarım ürünleri pazarlarını açma ve ABD pirincinin ithalat kotasını artırma sözü verdi.

- AB: Son tarih 1 Ağustos. AB müzakerecileri son istişareler için 23 Temmuz'da ABD'ye geldiler ancak müzakerelerin sonuçlarını henüz kamuoyuna açıklamadılar.

- Çin: Üçüncü tur ticaret görüşmeleri 27-30 Temmuz tarihleri arasında İsveç'te gerçekleştirilecek. Önceki iki tur müzakerenin ardından, ABD'nin Çin'e uyguladığı gümrük vergisi %145'ten %30'a, Çin'in ABD'ye uyguladığı gümrük vergisi ise %125'ten %10'a düşürüldü. ABD-Çin gümrük vergisi müzakerelerinin 90 gün daha uzatılacağı bildiriliyor. Üçüncü tur ticaret görüşmelerinde yeni bir anlaşmaya varılamazsa, askıya alınan gümrük vergileri yeniden ayarlanabilir.

Ayrıca, ABD, Filipinler ve Endonezya ile gümrük vergisi anlaşmaları imzaladı. Çin ile ABD arasındaki üçüncü tur gümrük vergisi müzakereleri şu anda en çok ilgi çeken konu. Gümrük vergisi politikalarındaki belirsizlik giderek azalsa da, kilit ekonomilerle müzakerelerin kayda değer bir ilerleme kaydedememesi ihtimali göz ardı edilemez ve bu dönemde finans piyasaları daha büyük şoklarla karşı karşıya kalabilir.

Ekonomi teorisi açısından bakıldığında, tarifeler "stagflasyon" etkisi yaratan olumsuz arz şoklarıdır. Uluslararası ticarette, tarifelerin mükellefleri işletmeler olsa da, vergi yükünün bu kısmını genellikle fiyat aktarım mekanizması aracılığıyla Amerikalı tüketicilere aktarırlar. Bu nedenle, Amerika Birleşik Devletleri'nde yılın ikinci yarısında bir enflasyon dalgası yaşanması ve bunun Fed'in faiz indirimlerinin hızı üzerinde önemli bir etki yaratması beklenmektedir.

Özetle, Trump'ın gümrük vergisi politikasının yılın ikinci yarısında ABD ekonomisi üzerindeki etkisi, enflasyonda geçici bir artış olarak ortaya çıkabilir. Veriler enflasyonist baskının büyük olmadığını göstermediği sürece, faiz indirimlerinin hızının yavaşlamasına yol açacaktır.

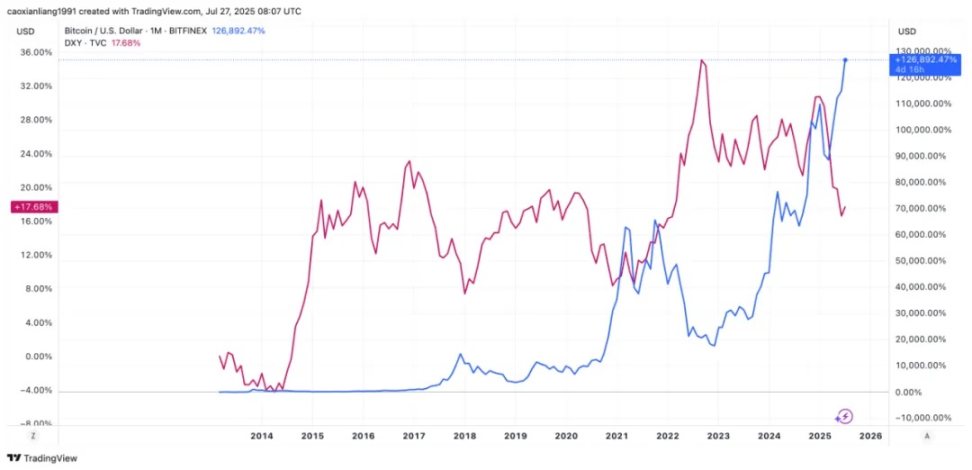

2. Dolar dalgalanma döngüsünün zayıf dolar aşaması kripto piyasası için iyi

Dolar dalgalanma döngüsü, doların dünya genelinde sistematik olarak dışarı çıkıp geri dönmesini ifade eder. Federal Rezerv yılın ilk yarısında faiz oranlarını düşürmemiş olsa da, ABD dolar endeksi zayıfladı: yıl başındaki en yüksek seviye olan 110'dan tek taraflı olarak 96,37'ye geriledi ve bu da bariz bir "zayıf dolar" durumunu gösteriyor.

ABD dolarının zayıflamasının birçok nedeni olabilir: Birincisi, Trump yönetiminin gümrük vergisi politikası ticaret açığını baskılamış ve ABD dolarının dolaşım mekanizmasını zayıflatmıştır. Aynı zamanda, gümrük vergisi engelleri ABD doları varlıklarının cazibesini zayıflatmış ve piyasada ABD doları sisteminin istikrarı konusunda endişelere yol açmıştır; ikincisi, mali açık krediyi düşürmüş, ABD borcunun sürekli büyümesi ve ABD borç faiz oranlarındaki tekrarlayan artışlar, piyasanın mali sürdürülebilirlik konusundaki şüphelerini derinleştirmiştir; üçüncüsü, petrodolar anlaşması sona ermiş ve yenilenmemiştir. Bu durum, küresel merkez bankalarının ABD doları rezervlerinin oranının 2000 yılındaki %71'den %57,7'ye düşmesine ve altın rezervlerinin oranının artmasına yol açarak "dolarizasyondan kurtulma" girişimlerini tetiklemiştir; ayrıca, piyasada konuşulan "Mar-a-Lago Anlaşması"nda yansıtılan politika yönelimi de destekleyici bir rol oynamış olabilir.

Önceki dolar dalga döngüsüne göre, dolar endeksinin gücü küresel likidite değişimlerinin eğilimine neredeyse hakimdir. Küresel likidite genellikle 4-5 yıllık tam dolar dalga döngüsünü takip ederek döngüsel dalgalanmalar gösterir. Bunlar arasında zayıf dolar döngüsü 2-2,5 yıl sürer. 24 Haziran'da başlarsa, bu zayıf dolar döngüsü 26 Haziran ortasına kadar sürebilir.

Grafikler: IOBC Capital

Yukarıdaki grafikten de görülebileceği gibi, Bitcoin fiyatları ABD doları endeksiyle negatif korelasyon gösterme eğilimindedir. ABD doları zayıfladığında, Bitcoin genellikle güçlü bir performans sergiler. "Zayıf dolar" döngüsü yılın ikinci yarısında da devam ederse, küresel likidite sıkışıklıktan gevşekliğe dönecek ve bu da kripto para piyasasına fayda sağlamaya devam edecektir.

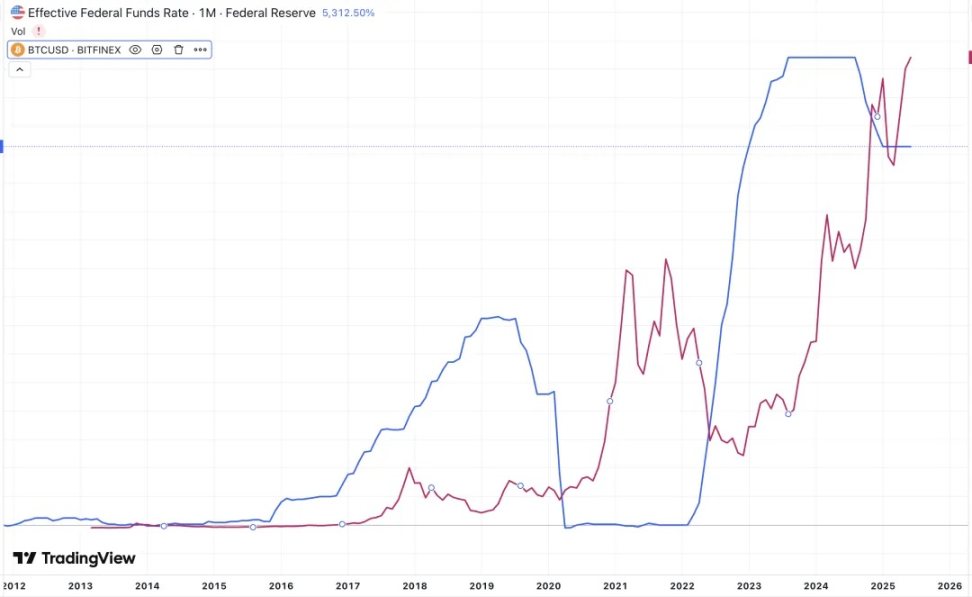

3. Fed'in para politikası temkinli kalabilir

2025'in ikinci yarısında dört faiz toplantısı yapılacak. CME "Fed Watch" aracına göre, yılın ikinci yarısında 1-2 faiz indirimi olasılığı yüksek. Bunlar arasında, Temmuz ayında faiz oranlarının sabit tutulma olasılığı %95,7'ye kadar çıkarken, Eylül ayında 25 baz puanlık bir faiz indirimi olasılığı %60,3.

Trump göreve geldiğinden beri, Fed'i faiz indirimlerindeki yavaşlığı nedeniyle defalarca eleştirdi ve hatta Fed Başkanı Powell'ı doğrudan suçlayarak görevden almakla tehdit etti. Bu durum, Fed'in bağımsızlığını belirli bir siyasi müdahale baskısı altına soktu. Ancak yılın ilk yarısında Fed baskılara direndi ve faiz oranlarını düşürmedi.

Normal dönem düzenlemesine göre, Fed Başkanı Powell Mayıs 2026'da resmen görevinden ayrılacak ve Trump yönetimi yeni başkan adayını Aralık 2025 veya Ocak 2026'da açıklamayı planlıyor. Bu durumda, Fed'in başlıca ılımlı üyelerinin görüşleri piyasaların dikkatini giderek çekiyor ve piyasa tarafından potansiyel "gölge başkan"ın etkisinin bir tezahürü olarak görülüyor. Buna rağmen, piyasa genel olarak 30 Temmuz'daki faiz toplantısının mevcut faiz oranı seviyesini korumaya devam edeceğine inanıyor.

Faiz indirimlerinin erteleneceğini öngörmemizin üç temel nedeni var:

1️⃣ Enflasyon baskısı devam ediyor - Trump'ın gümrük vergisi politikasının etkisiyle, ABD Tüketici Fiyat Endeksi (TÜFE) Haziran ayında aylık bazda %0,3 artarken, çekirdek PCE enflasyonu yıllık bazda %2,8'e yükseldi. Gümrük vergisi iletim etkisinin önümüzdeki aylarda fiyatları daha da yukarı çekmesi bekleniyor. Federal Rezerv, %2'lik enflasyon hedefinin engellendiğine ve bu eğilimi doğrulamak için daha fazla veriye ihtiyaç duyulduğuna inanıyor;

2️⃣ Ekonomik büyüme yavaşlıyor - 2025'te büyümenin yalnızca %1,5 olması bekleniyor, ancak perakende satışları ve tüketici güveni gibi kısa vadeli veriler beklentileri aştı ve bu da acil bir faiz indiriminin aciliyetini hafifletti;

3️⃣İş piyasası dayanıklılığını koruyor - işsizlik oranı %4,1 gibi düşük bir seviyede kalmaya devam ediyor, ancak kurumsal işe alımlar yavaşladı. Piyasa, yılın ikinci yarısında işsizlik oranının yavaşça artabileceğini öngörüyor; 3. ve 4. çeyrek için öngörülen işsizlik oranları sırasıyla %4,3 ve %4,4.

Özetle, 30 Temmuz 2025'te faiz indirimi ihtimali son derece düşük.

Grafikler: IOBC Capital

Genel olarak, Fed'in para politikasının temkinli kalması ve yıl boyunca 1-2 kez faiz indirimi yapılması bekleniyor. Ancak, Bitcoin ve Fed faiz oranlarının geçmişteki trend grafiklerine baktığımızda, ikisi arasında aslında önemli bir korelasyon göremiyoruz. Fed faiz oranlarındaki değişikliklerle karşılaştırıldığında, zayıf dolar altındaki küresel likiditenin Bitcoin üzerinde daha büyük bir etkisi olabilir.

4. Jeopolitik çatışmalar kısa vadede Kripto piyasasını etkileyebilir

Rusya-Ukrayna savaşı hâlâ çıkmazda ve diplomatik bir çözüm ihtimali zayıf. Trump, 14 Temmuz'da "50 günlük ateşkes süresi" önerdi. Rusya, Ukrayna ile 50 gün içinde bir barış anlaşmasına varamazsa, ABD, Ukrayna'ya %100 gümrük vergisi ve ikincil gümrük vergileri uygulayacak ve NATO aracılığıyla Ukrayna'ya "Patriot" hava savunma füzeleri de dahil olmak üzere askeri yardım sağlayacak. Ancak Rusya, 160.000 seçkin asker topladı ve bunları yalnızca Ukrayna'nın Donbass cephesindeki kilit kalelere göndermeyi planlıyor. Ukrayna da boş durmadı ve 21 Temmuz'da Moskova Havalimanı'na büyük çaplı bir insansız hava aracı saldırısı düzenledi. Ayrıca Rusya, Almanya ile 30 yıllık askeri iş birliği anlaşmasından çekildiğini duyurdu ve Rusya-AB ilişkileri tamamen koptu.

Mevcut duruma bakıldığında 2 Eylül'de ateşkes hedefine ulaşmak biraz zor görünüyor. Eğer o tarihe kadar ateşkes sağlanamazsa, Trump'ın yaptırımları piyasalarda çalkantıya yol açabilir.

5. Kripto düzenleyici çerçevesi şekilleniyor ve sektör bir politika balayı dönemine giriyor

ABD GENIUS Yasası Temmuz 2025'te yürürlüğe girdi. Yasa, "sahiplerine faiz ödenmez, ancak rezerv faizi ihraççıya aittir ve amacı açıklanmalıdır" hükmünü içeriyor. Ancak, ihraççının Coinbase'in yıllık %12'lik USDC'si gibi kullanıcılarla faiz geliri paylaşmasını yasaklamıyor. Sahiplerine faiz ödeme yasağı, başlangıçta ABD bankalarını korumayı ve geleneksel banka mevduatlarından trilyonlarca dolar kaybını önlemeyi amaçlayan "getiri tabanlı stablecoin'lerin" gelişimini sınırlandırıyor, çünkü bu mevduatlar işletmelere ve tüketicilere kredi sağlıyor.

ABD CLARITY Yasası, SEC'nin menkul kıymet tokenlarını, CFTC'nin ise emtia tokenlarını (BTC ve ETH gibi) düzenlediğini açıkça belirtir. "Olgun bir blok zinciri sistemi" kavramı tanıtılır ve düzenleyici dönüşüm sertifikasyon yoluyla gerçekleştirilebilir. Merkezi olmayan, açık kaynaklı ve önceden belirlenmiş kurallara göre otomatik olarak çalışan blok zinciri projeleri, sertifikasyondan geçtikten sonra (örneğin, merkezi bir kontrol olmadığını kanıtlayan materyaller sunulması gibi) "olgun" kabul edilecek ve "menkul kıymetler"den "emtialar"a düzenleyici uyumluluk yükseltmesi tamamlanabilir. Yani, düzenleyici liderlik tamamen CFTC'ye aittir ve SEC artık CFTC üzerinde menkul kıymetler düzenleme yetkisi kullanmamaktadır. Ayrıca, DeFi için bazı muafiyetler sağlanmıştır; örneğin kod yazma, düğüm çalıştırma, ön uç arayüzleri sağlama ve saklama amaçlı olmayan cüzdanlar genellikle finansal hizmet olarak kabul edilmez ve SEC denetiminden muaftır. Yalnızca dolandırıcılık önleme ve manipülasyon önleme gibi temel şartlara uyulması gerekmektedir.

Genel olarak, GENIUS Yasası, CLARITY Yasası ve CBDC Gözetimine Karşı Devlet Yasası'nın hızlandırılmış ilerlemesi, ABD'nin kripto paralar için "düzenleyici belirsizlik" aşamasından "endüstriyel düzenleme" dönemine geçişini işaret ediyor. Aynı zamanda, "doların küresel ticaret para birimi statüsünü koruma" politika niyetini de yansıtıyor. Düzenleyici çerçevenin kademeli olarak iyileştirilmesiyle, sabit kripto para piyasasının büyüklüğünün daha da artması bekleniyor ve uyumluluk gerekliliklerini karşılayabilen sabit kripto para projeleri ve DeFi protokolleri bundan faydalanacak.

6. "Stok-madeni para stratejisi" piyasada heyecan yaratıyor ancak sürdürülebilirliği henüz belli değil

MicroStrategy, "Bitcoin Stratejisi" ile destansı dönüşümünü tamamladığında, borsada işlem gören şirketlerin öncülüğünde bir kripto varlık rezerv devrimi sermaye piyasasını kasıp kavuruyor. ETH'den BNB'ye, SOL'den XRP'ye, DOGE'den HPYE'ye, TRX'e, LTC'den TAO'ya, FET'e ve ondan fazla ana akım altcoin'e kadar, şirket hazineleri için yeni dayanak noktaları haline geldi. Bu "coin-hisse senedi stratejisi", bu yıl bir piyasa trendi haline geliyor.

Bu sermaye simyasını kısaca analiz etmek için MicroStrategy’nin “Üçlü Çark”ını kullanalım:

- Hisse senedi-coin rezonans çarkı: Hisse senedi fiyatı, varlıkların net değerine göre uzun vadeli bir prim taşır (şu anda 1,61x), düşük maliyetli bir finansman kanalı oluşturur; kaynak toplama → BTC varlıklarını artırma → coin fiyatlarını yükseltme → hisse başına altın içeriğini yükseltme → değerlemeleri geri besleme, yukarı doğru sarmal bir kapalı döngü oluşturma.

- Hisse senedi-tahvil sinerjik çarkı: Sıfır faizli dönüştürülebilir tahviller borç baskısını akıllıca dönüştürür, anapara geri ödeme yükü yoktur ve dönüştürme inisiyatifi şirketin elindedir; hedge fon arbitraj sermayesini çeker ve düşük maliyetli likidite enjekte eder.

- Madeni para-tahvil arbitraj çarkı: Değer kazanan kripto varlıkları değiştirmek ve uzun vadeli arbitraj düzenini tamamlamak için değer kaybeden itibari para tahvillerini kullanın.

Ayrıca, üç tür sermayeyi doğru bir şekilde yakalamak için kademeli bir satış stratejisi benimser: imtiyazlı hisseler sabit getirili yatırımcıları kendine bağlar, dönüştürülebilir tahviller arbitraj fonlarını çeker ve hisse senetleri riskli oyunlar taşır. Ayrıntılı mantık için lütfen "MSTR Micro Strategy'nin Bitcoin Stratejisini Tek Bir Makalede Anlamak" başlıklı makaleye bakın.

Ayrıca, üç tür sermayeyi doğru bir şekilde yakalamak için kademeli bir satış stratejisi benimser: imtiyazlı hisseler sabit getirili yatırımcıları kendine bağlar, dönüştürülebilir tahviller arbitraj fonlarını çeker ve hisse senetleri riskli oyunlar taşır. Ayrıntılı mantık için lütfen "MSTR Micro Strategy'nin Bitcoin Stratejisini Tek Bir Makalede Anlamak" başlıklı makaleye bakın.

Bu yılın başından bu yana, giderek daha fazla borsaya kayıtlı şirket "coin-stock stratejisini" (yani kripto varlıkları bilançoda rezerv varlık olarak tahsis etmeyi) benimsedi, varlık rezervlerinin ölçeği genişlemeye devam etti ve varlık dağılımı çeşitlenme eğilimi gösterdi. Eksik istatistiklere göre: 35 borsaya kayıtlı şirketin toplam rezervi 920.000 BTC'nin üzerinde; 13 borsaya kayıtlı şirketin toplam rezervi 1480.000 ETH'nin üzerinde; 5 borsaya kayıtlı şirketin toplam rezervi 2910.000 SOL'nin üzerinde. Geri kalanlar burada listelenmemiş olup, her projenin rezerv detaylarını bir sonraki yazımızda ayrıntılı olarak açıklayacağız.

Geleneksel finans ve kripto dünyasının entegrasyonu, bu döngüde benzersiz bir piyasa değişkenidir. Halka açık şirketler bilançolarını kripto varlık mücadele platformlarına dönüştürdüklerinde, dalgalar çekildiğinde ortaya çıkabilecek risklere karşı da dikkatli olmalıyız.

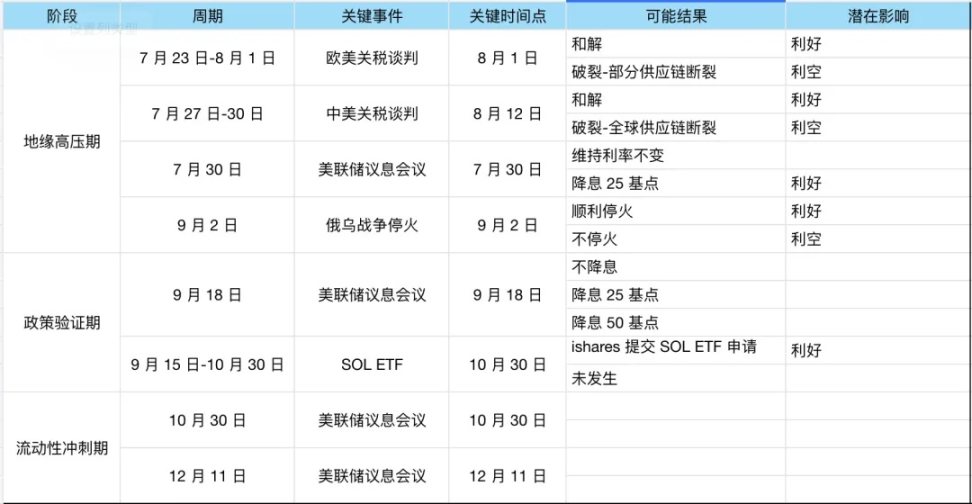

Özetle

Yukarıda sıralanan öngörülebilir makro gelişmeleri kronolojik olarak ele aldığımızda yılın ikinci yarısını şu aşamalara ayırabiliriz:

Grafikler: IOBC Capital

Piyasa okyanus gibidir. Fırtınayı tahmin edemeyiz ve yelkenleri ancak fırtına sırasında ayarlayabiliriz.

Tüm Yorumlar