Yıllar sonra, sUSDe için %3'ün altında bir getiri eğrisiyle karşı karşıya kalan o bir zamanlar kibirli DeFi madencisi, tıpkı son ayı piyasası sırasında DeFi Yazı'nın görkemli günlerini sık sık anımsadığı gibi, EigenLayer'a ilk kez ETH yatırdığı o uzak öğleden sonrayı hatırlayacaktır.

Yan taraftaki sözleşme piyasasında, 75x kaldıraç kullanan bir "tüccar", ani bir fiyat artışıyla pozisyonunun tasfiye edildiğini izledi ve sessizce ekranı kapattı.

Eski para kazanma yöntemleri artık işe yaramıyor ve eski bir finansal araç onlara bir çıkış yolu sunuyor.

faiz oranlarında düşüş

Madencilikten elde edilen aşırı kar aslında nereden geliyor?

İlk olarak, yeni projeler tarafından verilen token ödülleri var (token enflasyonunu kullanarak erken kullanıcıları sulandırıp sübvanse ediyorlar). Bu mantık, birilerinin token satın almaya istekli olduğunu varsayıyor. Şu anda, altcoinlerin sürekli değer kaybetmesi, airdropların değerini ciddi şekilde düşürdü ve proje ekiplerinin madenciliği ödüllendirmek için ayrım gözetmeksizin token dağıtmaktan çekinmesine neden oldu.

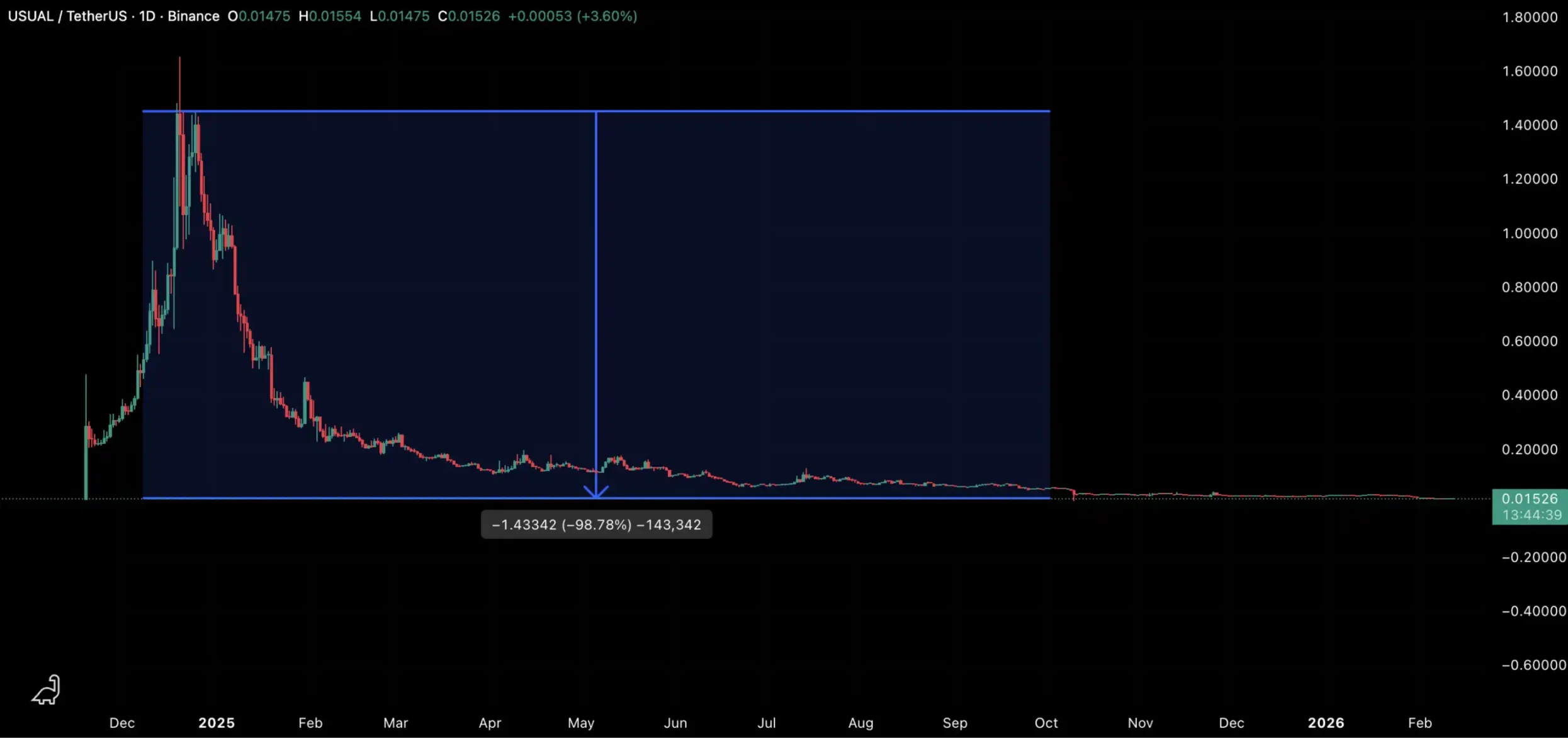

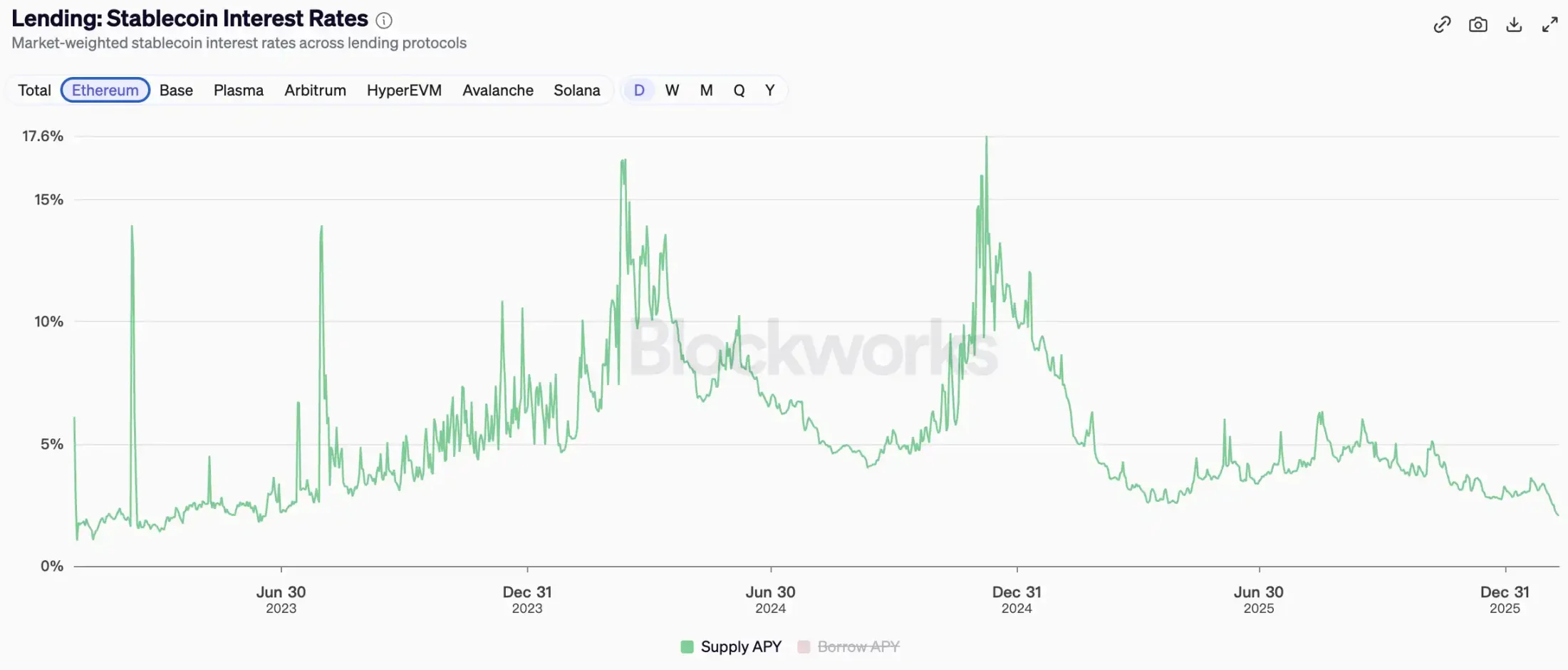

İkinci olarak, uzun süreli pozitif fonlama oranlarının yarattığı arbitraj fırsatları büyük ölçüde Ethena gibi projeler ve kurumlar tarafından değerlendirildi. sUSDe'nin yıllık getiri oranı (APY) 2024 yılının başındaki %40'ın üzerindeyken şimdi %4'ün altına düştü.

İkinci olarak, uzun süreli pozitif fonlama oranlarının yarattığı arbitraj fırsatları büyük ölçüde Ethena gibi projeler ve kurumlar tarafından değerlendirildi. sUSDe'nin yıllık getiri oranı (APY) 2024 yılının başındaki %40'ın üzerindeyken şimdi %4'ün altına düştü.

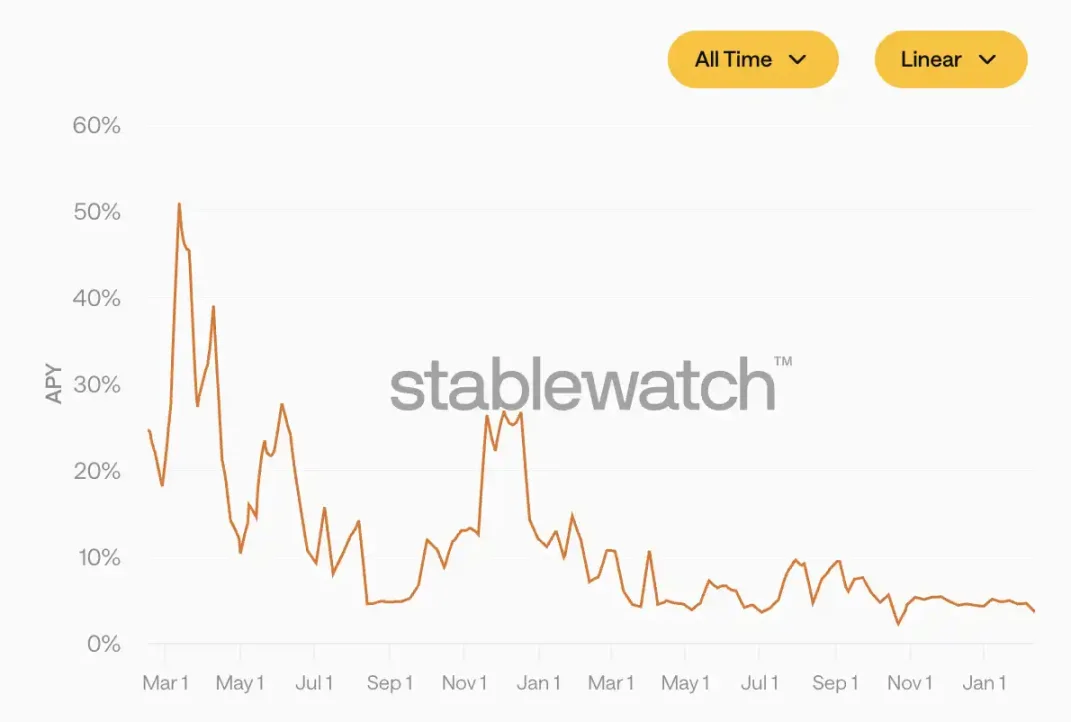

Üçüncüsü, gerçek bir borç verme talebi var. Ayı piyasası sırasında, yatırımcıların zincir üstü varlıklara olan maruz kalma talebi azalır ve bu da faiz oranlarının düşmesine neden olur. Stablecoin borç verme faiz oranları şu anda %2,3'e kadar geriledi ve son yılların en düşük seviyesine ulaştı.

Maden ocağı hala orada, madenciler hala orada, ama altın gitti.

Ponzi şemalarının durduğu ve getirilerin azaldığı "DeFi sonrası dönemde", fonlar sürdürülebilir getiri sağlayabilecek bir sonraki hedefi arıyor.

Sürekli sözleşmelerin doğasında var olan zayıf yönler

DeFi madencileriyle aynı çatıyı paylaşan bir grup azgın Degen de var.

Degenler madencilik yapmaz, kripto para depolamaz ve yıllık getiri hesaplamaz. Degenlerin istediği şey kaldıraç, yön ve basit, acımasız bir "fiyatın yükselip yükselmeyeceğine dair bahis"tir. Sürekli vadeli işlemler onlar için özel olarak tasarlanmış araçlardır: fiyatın yükseleceğini tahmin ederlerse uzun pozisyon alırlar; fiyatın düşeceğini tahmin ederlerse kısa pozisyon alırlar. Kaldıraç kârı artırır ve yön doğruysa, ilk yatırımınızın birkaç katını bir gecede kazanmak bir hayal değildir.

Ancak, aşırı kaldıraç kullanımı, birbirini yiyen bir piyasa oluşmasına yol açmıştır.

Vadeli işlem piyasasında, teminat tamamlama çağrısı, fiyatın beklediğiniz hareketin tam tersi yönde çok fazla hareket edeceği anlamına gelmez. Bir diğer kötü haber ise, alım ve satım baskıları benzer olduğunda, fiyatların daha yüksek likidite yönünde hareket etme eğiliminde olmasıdır. Başka bir deyişle, piyasa aktif olarak stop-loss ve teminat tamamlama çağrı seviyelerinizi hedefleyecektir.

Bu, piyasa yapısının belirlediği kaçınılmaz bir sonuçtur.

11 Ekim'de yıkıcı bir tasfiye yaşadık. Keskin fiyat düşüşü sırasında sayısız uzun pozisyon yatırımcısı iflas etti ve fiyatlar daha sonra hızla toparlansa da pozisyonları geri kazanılamaz hale geldi.

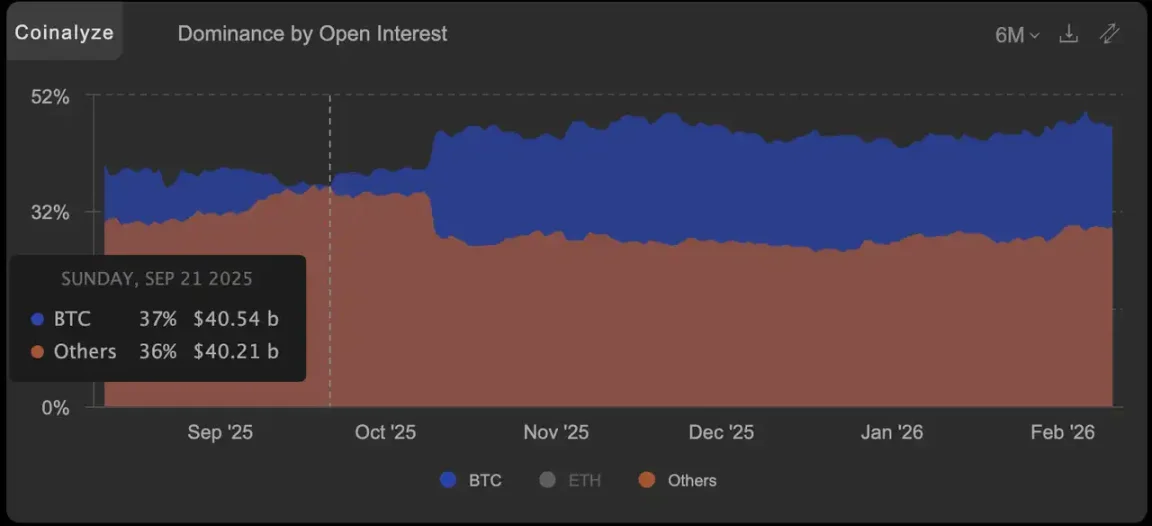

Büyük bir yeniden yapılanmanın sinyali: Altcoin'deki açık pozisyonlar BTC'yi geçti.

Sadece doğru yöne bakmak yeterli değil; varış noktanıza ulaşmadan otobüsten atılmamaya da dikkat etmelisiniz.

Büyük bir yeniden yapılanmanın sinyali: Altcoin'deki açık pozisyonlar BTC'yi geçti.

Sadece doğru yöne bakmak yeterli değil; varış noktanıza ulaşmadan otobüsten atılmamaya da dikkat etmelisiniz.

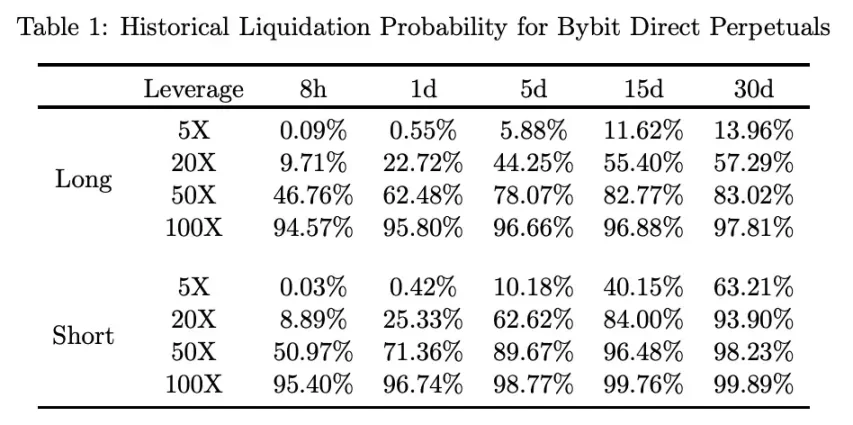

Farklı pozisyon yönleri, elde tutma süreleri ve kaldıraç oranları altında teminat tamamlama çağrısı olasılığı (2021 yılında derlenen veriler)

İki grup insan, iki tür kaygı. Madencilerin getirileri düşüyor ve Degen'in pozisyonları boşalıyor. Görünüşte ilgisiz bu çıkmazlar yeni bir dünyaya işaret ediyor.

Bir sigorta poliçesi, bir para basma makinesi

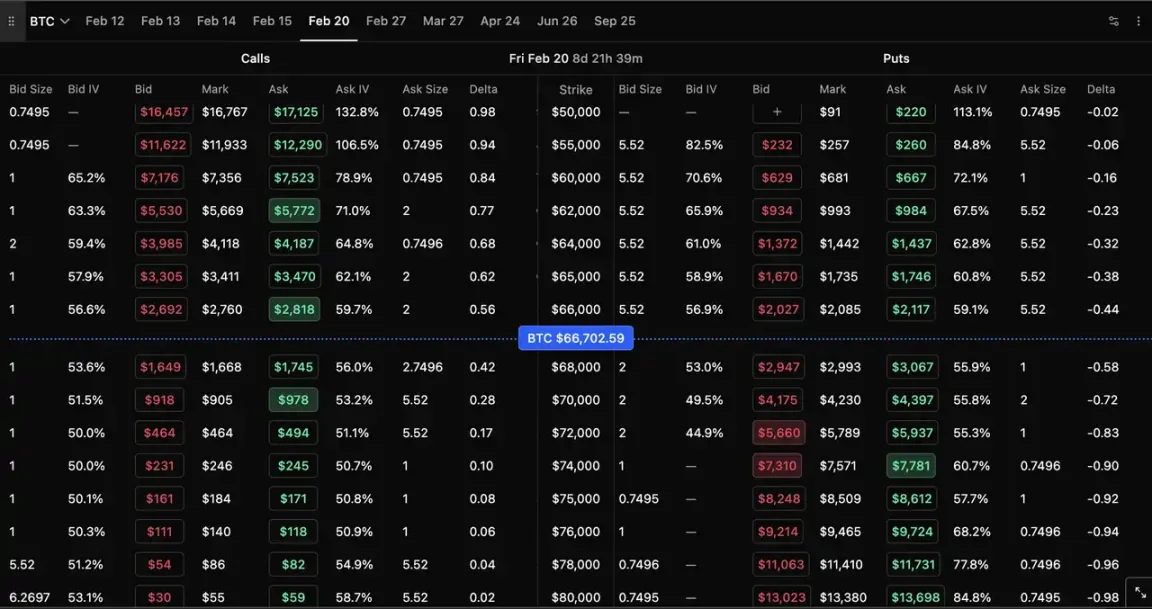

Seçenekler kavramına aşina olmayan okuyuculara en basit şekilde açıklamak gerekirse: seçenek bir sigorta poliçesidir.

Diyelim ki, BTC'nin önümüzdeki ay 80.000 dolara yükseleceğine inanıyorsunuz, ancak ani bir fiyat artışı nedeniyle tasfiye edilmekten endişeleniyorsunuz. 1.000 dolarlık bir alım opsiyonu satın alabilirsiniz; bu 1.000 dolar sizin "sigorta priminiz"dir. BTC'nin o ay boyunca nasıl dalgalandığına bakılmaksızın, bir gün %20 düşüp sonra toparlansa bile, maksimum kaybınız her zaman bu 1.000 dolar olacaktır. Vade sonunda BTC fiyatı kullanım fiyatından yüksek olduğu sürece, kar elde edeceksiniz.

Basitçe ifade etmek gerekirse, opsiyon alıcısı maksimum kaybı garanti altına alır ve "yoldan bağımsız" bir kar elde eder; izlenen yoldan bağımsız olarak, yalnızca varış noktası önemlidir.

Bu, opsiyonların sözleşme yatırımcıları için değeridir. Özellikle, iki yol sunar:

Koruyucu put opsiyonu (sözleşme pozisyonu için sigorta). BTC'de uzun pozisyon açarsınız ve aynı anda küçük bir miktar para harcayarak bir put opsiyonu satın alırsınız. Piyasa aniden çökerse, sözleşme pozisyonunuz zarar görecektir, ancak put opsiyonundan elde edilen ödeme, zararların çoğunu telafi edebilir; esasen pozisyonunuz için sigorta sağlar.

Yönlü bahis (yüksek risk, yüksek getiri). BTC'de yüksek değerli bir yükselişe maruz kalmak için küçük bir prim kullanın. Doğru tahmin ederseniz, getiri 5 kat veya 10 kat olabilir; yanlış tahmin ederseniz, en fazla priminizi kaybedersiniz. Bir sözleşmenin yükselip yükselmeyeceğine bahis oynamak kadar heyecan verici, ancak asla tasfiye edilmeyeceksiniz.

Opsiyonlu sigortanın güzelliği, iki taraflı bir piyasa olmasından kaynaklanmaktadır. Sigorta satın alan her kişi için, onu satan birine ihtiyaç vardır.

İşte DeFi madencileri için opsiyonların değeri tam olarak burada yatıyor.

Opsiyon satıcısının rolü, bir "sigorta şirketinin" rolüne benzer. Piyasadaki sözleşme oyuncularına likidite sağlamak için opsiyon sözleşmelerine fon yatırırsınız ve karşılığında ödedikleri primleri alırsınız. Satıcı, piyasa katılımcılarının riski azaltmak veya yönlü spekülasyon yapmak için ödemeye razı oldukları sigorta primi olan volatilite primini kazanır.

DeFi madenciliğinin "para yatır ve faiz kazan" modeline alışmış çiftçiler için bu kiralama mantığı oldukça tanıdık geliyor. Fark şu ki, DeFi madenciliğinden elde edilen gelir kaynağı azalıyor, ancak piyasa oynaklığı olduğu ve insanların riskten korunmaya ihtiyaç duyduğu sürece, oynaklık primi asla ortadan kalkmayacak.

Sigorta poliçesi, para basma makinesi gibidir. Alıcı tasfiye edilmez ve satıcı sürdürülebilir bir gelir kaynağına sahip olur. Dejenere olanlar ve çiftçiler, opsiyon piyasasının zıt uçlarında ihtiyaç duydukları şeyi elde ederler; bu, sözleşmelerin ve verim çiftçiliğinin tek başına sağlayamayacağı kapalı bir döngüdür.

Zincir içi ödeme seçenekleri neden popüler hale gelmedi?

Böylesine harika bir konsepte rağmen, kripto piyasasında seçenekler neden büyük ölçüde göz ardı edildi?

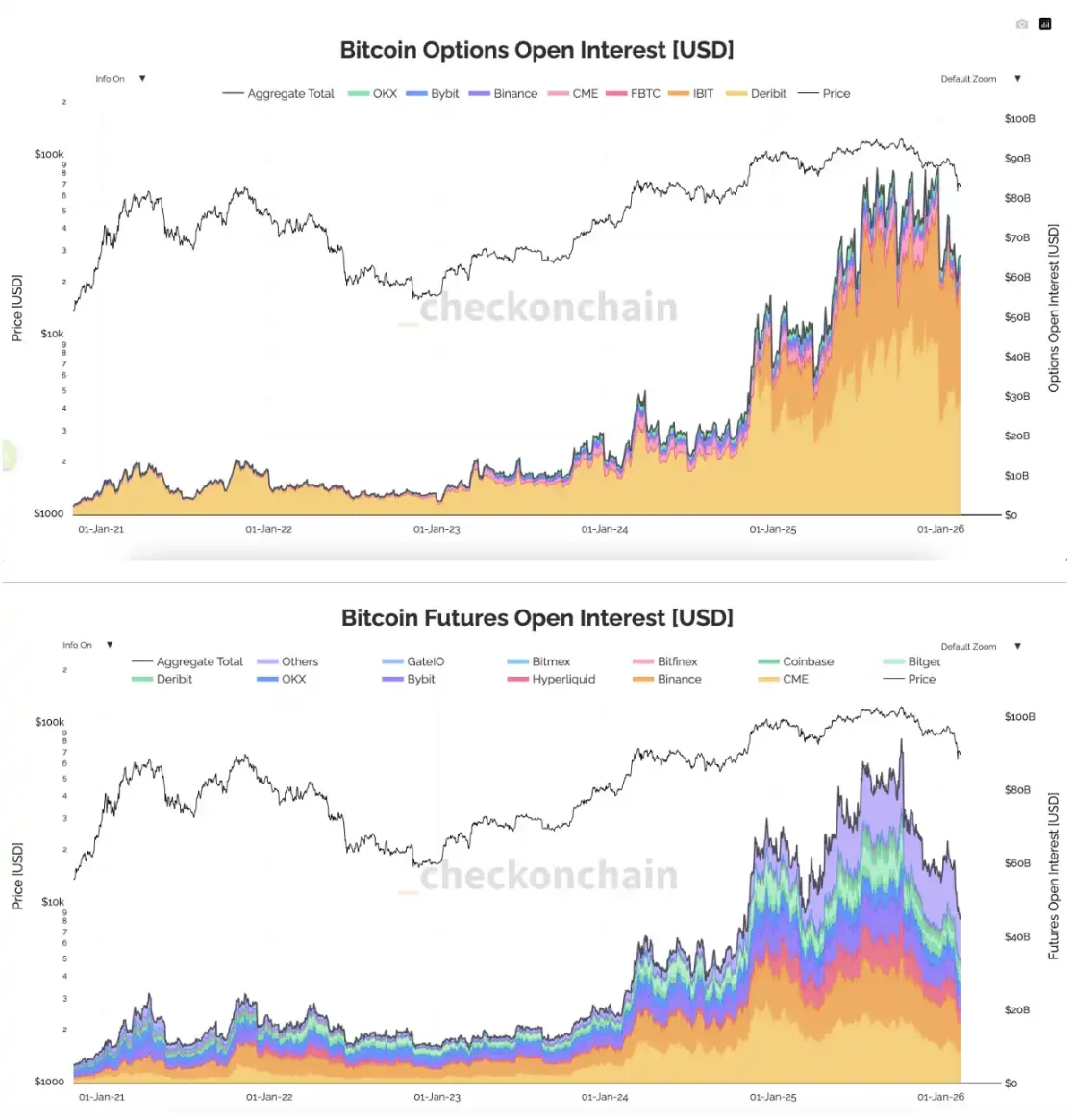

Aslında bu bir yanılgı. Opsiyonlardaki açık pozisyon sayısı bir süredir vadeli işlem sözleşmelerindekini aşmış durumda. Kenarda bekleyen şey kripto para piyasası opsiyonları değil, "zincir içi" opsiyonlardır.

Veriler çok şey anlatıyor. Zincir üstü opsiyon protokollerinin toplam işlem hacmi, Deribit ve Binance gibi merkezi borsaların işlem hacminin binde ikisinden bile az; üstelik bu rakama IBIT opsiyon verileri dahil değil. Perp DEX'in merkezi borsalara (CEX'lere) yaptığı agresif müdahaleye kıyasla, zincir üstü opsiyonlar ciddi anlamda geride kalıyor.

Sorun arz tarafında yatıyor; piyasa yapıcılar katılmaya isteksizler.

CLOB veya AMM kullanan ilk zincir içi opsiyon protokolleri, DEX'lere benzer bir "ters seçim" sorunuyla karşı karşıyaydı. Zincir dışı merkezi borsalarda fiyatlar dalgalandığında, oracle güncelleme gecikmeleri veya yavaş blok onayları nedeniyle zincir içi opsiyon fiyatlandırması genellikle geride kalır. Arbitrajcılar bu fiyat farkını tespit edebilir ve zincir içi fiyat güncellemelerinden önce kar elde edebilirler; bu da likidite sağlayıcılarının çıkarlarına zarar verir.

Arbitraj kayıplarından kaçınılamadığı ve token teşviklerinin DEX likidite madenciliğine kıyasla çok daha az cömert olduğu göz önüne alındığında, zincir üstü opsiyon piyasası sürekli olarak "piyasa yapıcıların/likidite sağlayıcıların para kaybetmesi → likiditenin kuruması → kötü işlem deneyimi → kullanıcıların gelmemesi → sürekli likidite kaybı" şeklinde kısır bir döngüye hapsolmaktadır.

Bu durum, erken dönem DEX'lerin karşılaştığı çıkmazla çarpıcı bir şekilde benzerlik gösteriyor. Ancak, DEX'ler likidite madenciliği için sağlanan büyük sübvansiyonlar ve AMM'lerin inovasyonu sayesinde atılım yaparken, zincir içi opsiyonlar hiçbir zaman şans bulamadı.

Durumu düzeltmek mi?

Altta yatan altyapıdaki niteliksel değişikliklerle (daha hızlı blok onayı, daha düşük gas ücretleri ve uygulama zincirlerinin yükselişi) birlikte, yeni nesil zincir üstü opsiyon protokolleri, bu çıkmazı çözmek için daha gelişmiş mekanizmalar kullanıyor.

Türet

Derive'ın (eski adıyla Lyra) temel stratejisi, tamamen zincir üzerinde çalışan yerel bir modelden, merkezi borsaya daha yakın hibrit bir mimariye geçmektir.

Bu sistem, bir RFQ (Teklif Talebi) mekanizması sunuyor; bir yatırımcı opsiyon alıp satmak istediğinde, sistem profesyonel bir piyasa yapıcıya bir RFQ talebi gönderiyor. Piyasa yapıcı, onaylanmış teklifi zincir üzerinde göndermeden önce, en son risk maruziyetini ve piyasa fiyatını zincir dışında hesaplıyor. Piyasa yapıcıların "işlemi reddetme" hakkı vardır. Mevcut piyasanın önemli bir dalgalanma yaşadığına karar verirlerse, teklif vermemeyi seçebilirler. Bu, arbitrajcıların fiyat gecikmelerinden yararlanarak piyasa yapıcıları "tuzağa düşürmesini" etkili bir şekilde engeller ve böylece FalconX gibi profesyonel kurumların likidite sağlamasına olanak tanır.

RFQ'nun yanı sıra Derive, kendi geliştirdiği L2 uygulama zincirinde bir emir defteri modeli de çalıştırıyor ve bu sayede küçük sermayeli yatırımcılar, tıpkı merkezi bir borsada olduğu gibi doğrudan alım ve satım emirleri verebiliyorlar. RFQ, özelleştirilmiş büyük hacimli işlemlere hizmet ederken, emir defteri perakende yatırımcılara hizmet veriyor.

Hipersıvı HIP-4

Hyperliquid'in HIP-4 ürünü, "sonuç odaklı ticareti" (ikili opsiyonlar ve tahmin piyasaları dahil) doğrudan temel ticaret motoru HyperCore'a entegre eder.

HIP-4'ün en büyük değeri "birleşik teminat" özelliğinde yatmaktadır. Mevcut piyasada, sürekli vadeli işlemler ve opsiyonları aynı anda alıp satmak istiyorsanız, farklı platformlara para yatırmanız gerekir. HIP-4 ile kullanıcılar, tek bir hesap içinde aynı teminatı kullanarak hem opsiyon hem de sürekli vadeli işlemlerde işlem yapabilirler. Piyasa yapıcılar ve yatırımcılar, piyasalar arası risklerini tek bir yerden yönetebilirler; örneğin, koruyucu put opsiyonları satın alırken aynı anda sürekli vadeli işlemlerde uzun pozisyon alabilirler. Sermaye verimliliği önemli ölçüde artar ve piyasa yapma maliyetleri büyük ölçüde azalır.

Bu aynı zamanda "dopamin" kullanan bir oyun.

"Bireysel yatırımcılar opsiyonlardan nefret eder çünkü bunlar çok karmaşıktır."

ABD borsasından gelen karşı argümanı ele alalım: 2024 yılında, S&P 500 endeks opsiyon işlem hacminin %50'sinden fazlası "vade günü opsiyonlarından" (0DTE, yani aynı gün vadesi dolan opsiyonlar) kaynaklanmıştır. Bu opsiyonların alıcılarının büyük çoğunluğu bireysel yatırımcılardır. Karmaşık Yunan harfleri hesaplamalarıyla uğraşmazlar; sadece fiyatın o gün yükselip düşmeyeceğine dair küçük bir sermaye bahsi yaparlar. Doğru tahmin ederlerse, ilk yatırımlarının 5 veya 10 katını kazanabilirler; yanlış tahmin ederlerse, sınırlı primlerini kaybederler.

Kullanıcılar seçeneklerden hoşnut değiller; engel, anlaşılması güç terminoloji ve karmaşık arayüzlerde yatıyor.

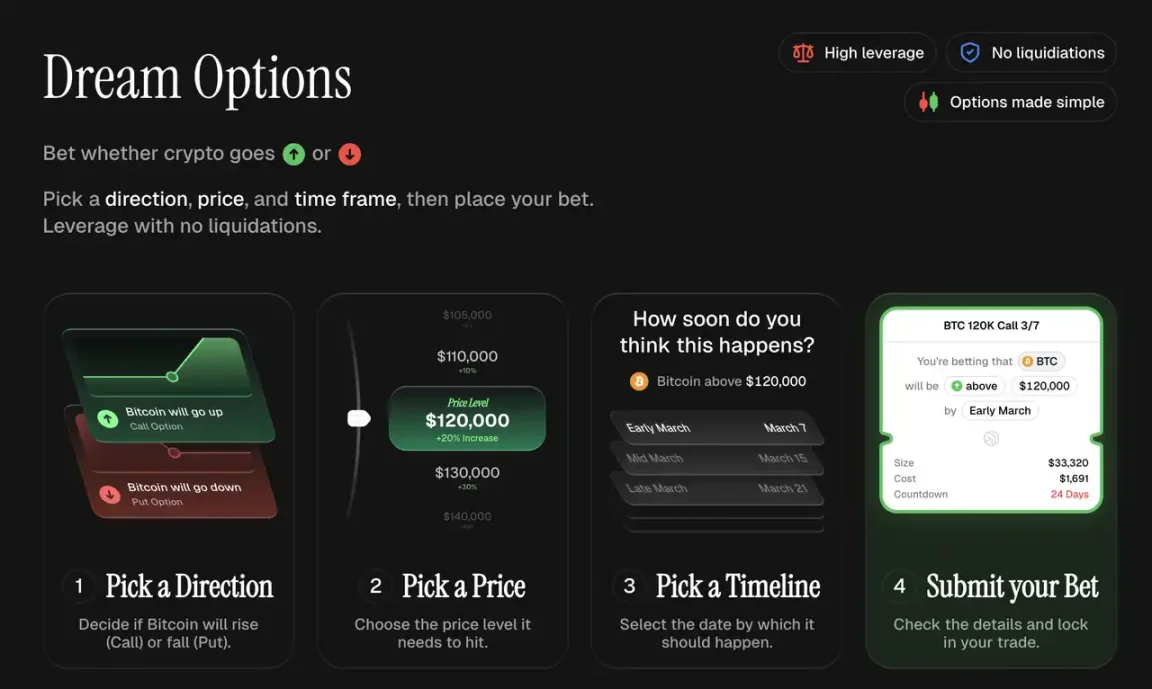

Yeni nesil zincir üstü opsiyon projeleri bu yönde hızla ilerliyor. Euphoria, "tıkla-işlem yap" etkileşimi yarattı: Kullanıcılar, her hücrenin bir fiyat aralığını temsil ettiği bir fiyat grafiği üzerinde bir tablo görüyor. Fiyatın ulaşacağını düşündüğünüz hücreye tıklamanız yeterli; fiyat o hücreye ulaşırsa, karşılık gelen ödülü alıyorsunuz. Grev fiyatını anlamaya, Delta hesaplamaya veya bir son kullanma tarihi seçmeye gerek yok. Anında ödeme, saf dopamin. Projenin 16 Şubat'ta MegaETH ana ağında resmi olarak başlatılması planlanıyor.

Euphoria Kullanıcı Arayüzü

Dağıtım tarafında, zincir üstü opsiyon protokolleri, Perp DEX tarafından doğrulanmış olan "ön uç mağaza, arka uç fabrika" modelinden ders çıkarabilir ve bu modeli takip edebilir. Derive kısa süre önce Geliştirici Kodlarını açarak geliştiricilerin Derive'ın altyapısını kullanarak özel ön uç uygulamaları oluşturmasına ve işlem akışlarından doğrudan ücret kazanmasına olanak sağladı. Giderek daha fazla ön uç uygulamasının opsiyon modüllerini kendi yığınlarına entegre etmesi öngörülebilir.

Dreaming, Derive Builder koduna dayalı bir opsiyon ticareti uygulamasıdır.

Çözüm

Mevcut zincir içi opsiyon işlem hacmi, Perp DEX'e kıyasla hala çok küçük. Gerçekten ivme kazanabilmesi için, yetersiz piyasa yapıcı derinliği, perakende yatırımcı eğitiminin eksikliği ve belirsiz bir düzenleyici çerçeve gibi aşılması gereken birçok engel bulunuyor.

Ancak yön açık.

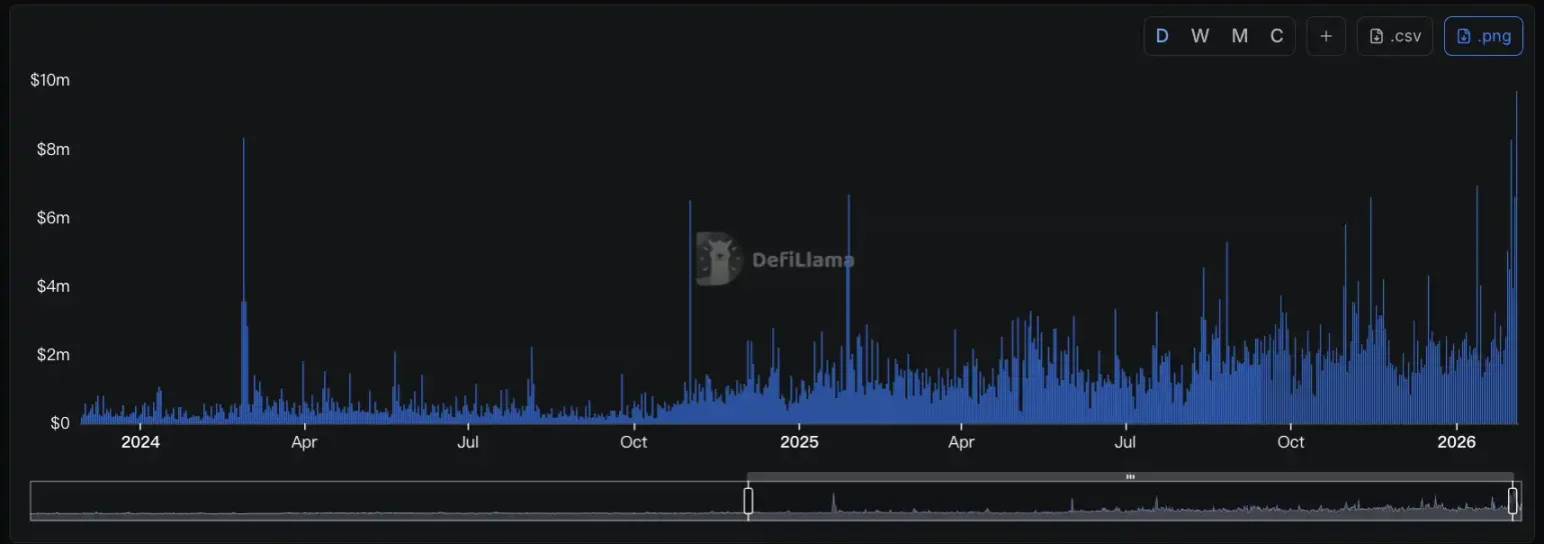

Zincir içi opsiyon işlemlerinin hacmi birkaç gün önce yeni bir zirveye ulaştı.

Bedava öğle yemeklerinin artık sunulmadığı bir dünyada, kazanımlar "haritalandırılmış risk"in özüne yakınsayacaktır.

Piyasa ortamındaki değişiklikler, altyapıdaki gelişmeler ve bireysel yatırımcı talebindeki artışla birlikte, opsiyonlar zincir içi finansal sistemin temel bir bileşeni haline gelmek üzere.

Tüm Yorumlar