Yazan: arndxt

Derleyen: AididiaoJP, Foresight News

Son birkaç ayda duruşum önemli ölçüde değişti:

Başlangıçta, piyasanın genellikle kısa vadeli bir sıkışmaya zemin hazırlayan genel bir karamsarlık içinde olduğunu düşünerek, düşüş eğiliminden yükseliş eğilimine geçtim. Ancak şimdi sistemin daha kırılgan bir aşamaya girdiğinden gerçekten endişeleniyorum.

Burada tek bir olaydan söz etmiyoruz, birbirini destekleyen beş dinamikten bahsediyoruz:

Politika hatalarının riski artıyor. Federal Rezerv, veri belirsizliği ve ekonomik yavaşlamaya dair gözle görülür işaretler nedeniyle finansal likiditeyi sıkılaştırıyor.

Yapay zeka/dev şirketler, nakit zengini büyüme modellerinden kaldıraçlı büyüme modellerine geçiyor. Bu da riski salt hisse senedi oynaklığından, daha klasik kredi döngüsü sorunlarına kaydırıyor.

Özel kredi ve borç değerlemeleri birbirinden ayrılmaya başlıyor ve model bazında değerleme baskısının erken ama endişe verici işaretleri yüzeyin altından ortaya çıkıyor.

Ekonomik bölünmeler giderek siyasi bir soruna dönüşüyor. Büyüyen bir nüfus için toplumsal sözleşme artık inandırıcı değil ve bu durum nihayetinde politikaya yansıyacak.

Piyasa yoğunlaşması sistemik ve politik bir zafiyet haline geldi. Endeksin piyasa değerinin yaklaşık %40'ı jeopolitik ve kaldıraç açısından hassas birkaç teknoloji tekelinden oluştuğunda, bu durum basit bir büyüme hikayesi olmaktan çıkıp ulusal güvenlik ve politika hedefi haline geliyor.

Temel senaryo muhtemelen politika yapıcıların eninde sonunda "her zaman yaptıklarını" yapacakları, yani sisteme yeniden likidite enjekte edecekleri ve bir sonraki siyasi döngü başlamadan önce varlık fiyatlarını destekleyecekleri yönünde olacak.

Ancak bu sonuca ulaşmanın yolu, standart "düşüşten alım" stratejisinin varsaydığından daha çalkantılı, daha kredi odaklı ve daha politik olarak istikrarsız görünüyor.

Makroekonomik Duruş

Bu döngünün büyük bir kısmında "ayı eğilimli ama yapıcı" bir duruş makul görünüyor:

- Enflasyon yüksek ama yavaşlıyor.

- Politika büyük ölçüde destekleyici olmaya devam ediyor.

- Riskli varlıklar aşırı değerlenmiştir, ancak düzeltmeler genellikle likidite müdahalesiyle karşılanır.

Günümüzde birçok etken değişti:

- Hükümetin kapanması: Makroekonomik verilerin yayınlanmasını ve kalitesini bozan uzun süreli bir kapanma yaşadık.

- İstatistiksel belirsizlik: Üst düzey yetkililer, federal istatistik kurumlarının zarar gördüğünü kabul ettiler; bu da trilyonlarca dolarlık konumu belirleyen veri serilerine olan güvenin azaldığı anlamına geliyor.

- Zayıflık karşısında şahin bir duruşa geçiş: Bu ortamda, Fed hem faiz oranı beklentileri hem de bilançosu konusunda daha şahin bir duruş benimsedi, ileriye dönük göstergelerin kötüleşmesine rağmen sıkılaşma devam ediyor.

Yani sistem belirsizlik ve ortaya çıkan baskılardan uzaklaşmak yerine, tam tersine bu baskılar karşısında daha da sıkılaşıyor ki bu da çok farklı bir risk özelliği.

Belirsiz bir ortamda politikaların sıkılaştırılması

Asıl mesele sadece politikanın sıkılaştırılması değil, bunun nerede ve nasıl sıkılaştırılacağıdır:

- Veri belirsizliği: Kapanıştan sonra temel veriler (enflasyon, istihdam) gecikti, çarpıtıldı veya sorgulandı. Fed'in kendi "gösterge paneli", tam da en çok ihtiyaç duyulduğu anda güvenilirliğini yitirdi.

- Faiz oranı beklentileri: Geleceğe dönük göstergeler gelecek yılın başlarında deflasyona işaret etse de, piyasanın yakın vadede faiz indirimine gitme olasılığı, Federal Rezerv yetkililerinin şahin açıklamaları nedeniyle azaldı.

- Bilanço: Niceliksel sıkılaştırma altındaki bilançonun duruşu ve özel sektöre daha fazla süre verme eğilimi, politika faizleri değişmeden kalsa bile finansal koşullar açısından esasen şahin bir tutum sergiliyor.

Tarihsel olarak, Federal Rezerv'in hataları genellikle zamanlama hataları olmuştur: faiz oranlarını çok geç artırmak ve çok geç düşürmek.

Bu modeli tekrarlayabiliriz: Büyüme yavaşladığında ve veriler belirsizleştiğinde politikaları sıkılaştırmak yerine, durumu ele almak için önceden gevşetmek yerine.

Yapay zeka ve teknoloji devleri kaldıraçlı büyümenin hikayesi oluyor.

İkinci yapısal değişim ise teknoloji devlerinin ve yapay zeka liderlerinin özelliklerindeki değişimdir:

Son on yılda, "Büyük Yedili" şirketlerinin çekirdeği esasen borç benzeri öz sermayeydi: baskın işletmeler, büyük serbest nakit akışı, büyük ölçekli hisse senedi geri alımları ve sınırlı net kaldıraç.

Son iki üç yıldır bu serbest nakit akışları giderek artan bir şekilde yapay zeka sermaye harcamalarına, yani veri merkezlerine, çiplere ve altyapıya yeniden yatırılıyor.

Artık, yapay zekaya yönelik artan sermaye harcamalarının, yalnızca şirket içinde yaratılan nakite güvenmek yerine, giderek daha fazla borçlanma yoluyla finanse edildiği bir aşamaya giriyoruz.

Etkisi şu şekildedir:

Kredi spreadleri ve kredi temerrüt takasları değişmeye başlıyor. Yapay zeka altyapısını finanse etmek için kaldıraç oranı arttıkça, Oracle gibi şirketler kredi spreadlerinin genişlediğini görüyor.

Hisse senedi oynaklığı artık tek risk değil. Daha önce "kırılmaz" olarak kabul edilen sektörlerde klasik kredi döngüsü dinamiklerinin başlangıcını görüyoruz.

Piyasa yapısı bunu daha da güçlendiriyor. Aynı şirketler, büyük endekslerde çok büyük bir paya sahip; "nakit inek"ten "kaldıraçlı büyümeye" geçişleri, tüm endeksin risk profilini değiştiriyor.

Bu, yapay zeka "balonunun" otomatik olarak sona erdiği anlamına gelmiyor. Borçla finanse edilen sermaye harcamaları, getiriler gerçek ve sürdürülebilir ise haklı görülebilir.

Ancak bu, özellikle faiz oranlarının daha yüksek ve politikaların daha sıkı olduğu durumlarda hata payının çok daha küçük olduğu anlamına geliyor.

Kredi ve özel piyasalardaki erken dönem fay hatları

Kamu piyasalarının yüzeyinin altında, özel kredilendirmede erken stres belirtileri görülüyor:

Aynı kredi, farklı yöneticiler tarafından önemli ölçüde farklı fiyatlarla değerlendirildi (örneğin, birinin nominal değeri 70 sent iken, diğerinin yaklaşık 90 sent).

Bu ayrışma, model tabanlı fiyatlandırma ile piyasa tabanlı fiyatlandırma arasındaki daha geniş tartışmanın tipik bir habercisidir.

Bu desen aşağıdakine benzer:

- 2007 – Sorunlu varlıklar arttı ve faiz oranı farkları genişledi, hisse senedi endeksleri ise nispeten durgun seyretti.

- 2008 yılında, bir zamanlar nakit eşdeğeri olarak kabul edilen piyasalar (örneğin, açık artırma faiz oranlı menkul kıymetler) aniden dondu.

Ayrıca:

ABD Merkez Bankası'nın rezervleri azalmaya başladı.

Finansal sistemde sorunların ortaya çıkmasını önlemek için bir tür bilanço yeniden genişletmesinin gerekli olabileceği giderek daha fazla kabul görüyor.

Bunların hiçbiri bir krizin çıkacağını garanti edemez. Ancak bu, kredinin sessizce sıkılaştığı ve politikaların proaktif olmaktan ziyade hâlâ "veriye dayalı" olarak çerçevelendiği bir sistemdeki durumla tutarlıdır.

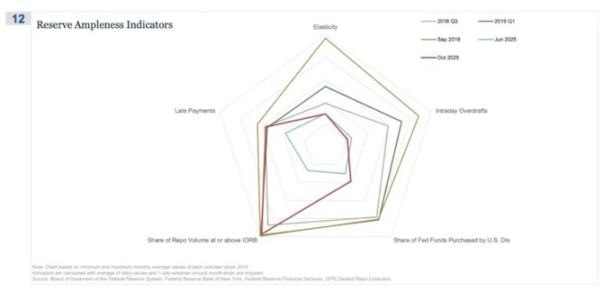

"Yeterli rezerv yok" hikâyesi ilk kez geri alım piyasasında ortaya çıktı.

Bu radar grafiğinde, "IORB oranı veya üstünde gerçekleşen geri alım işlemlerinin yüzdesi", gerçekten bol rezerv rejiminden sessizce çıktığımızın en açık göstergesidir.

2018'in üçüncü çeyreğinde ve 2019'un başlarında bu çizgi nispeten daraldı: bol rezervler, çoğu teminatlı finansmanın rezerv faiz oranının (IORB) oldukça altında işlem gördüğü anlamına geliyordu.

Eylül 2019'da, repo piyasası çökmeden hemen önce, giderek daha fazla repo işlemi IORB'ye eşit veya daha yüksek oranlarda gerçekleştirildiğinden bu çizgi önemli ölçüde gerildi; bu da teminat ve rezerv kıtlığının tipik bir belirtisiydi.

Şimdi Haziran 2025 ile Ekim 2025'i karşılaştıralım:

Açık mavi çizgi (Haziran) güvenli bir şekilde içeride kalırken, Ekim 2025 için kırmızı çizgi dışarı doğru uzanarak 2019 ana hatlarına yaklaşıyor ve bu da politika faizinin alt bandına ulaşan geri alım işlemlerinin oranının arttığını gösteriyor.

Başka bir deyişle, aracılar ve bankalar gecelik fonlama tekliflerini yukarı çekiyorlar çünkü rezervler artık rahatça bol değil.

Diğer göstergelerle (daha fazla günlük vadeli mevduat hesabı açığı, ABD iskonto penceresinde federal fonlardan daha fazla alım ve gecikmiş ödeme sayısındaki artış) birleştirildiğinde, net bir mesaj elde edersiniz.

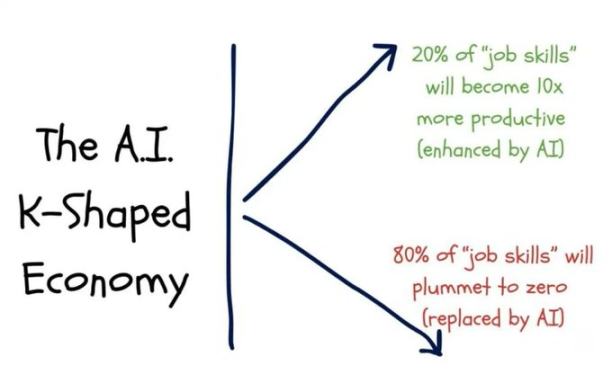

K şeklindeki ekonomi politik bir değişkene dönüşüyor.

Benim görüşüme göre, "K-biçimli" ekonomik kutuplaşma dediğimiz şey artık politik bir değişken haline geldi:

Hanehalkı beklentileri farklılaşıyor. Uzun vadeli finansal görünümler (örneğin, 5 yıllık projeksiyonlar) çarpıcı bir farklılık gösteriyor: Bazı gruplar istikrar veya iyileşme beklerken, diğerleri keskin bir bozulma öngörüyor.

Gerçek dünyadaki stres göstergeleri yanıp sönüyor:

- Alt düzey otomobil kredisi borçluları, temerrüt oranlarıyla karşı karşıya kalıyor.

- İlk kez ev sahibi olanların yaş ortalaması emeklilik yaşına yaklaşırken, ev satın almalar hayatın ileri dönemlerine erteleniyor.

- Genç işsizlik göstergeleri birçok pazarda marjinal olarak artıyor.

Gerçek dünyadaki stres göstergeleri yanıp sönüyor:

- Alt düzey otomobil kredisi borçluları, temerrüt oranlarıyla karşı karşıya kalıyor.

- İlk kez ev sahibi olanların yaş ortalaması emeklilik yaşına yaklaşırken, ev satın almalar hayatın ileri dönemlerine erteleniyor.

- Genç işsizlik göstergeleri birçok pazarda marjinal olarak artıyor.

Büyüyen bir nüfus için bu sistem sadece "eşitsizlik" anlamına gelmiyor; aynı zamanda işlevsiz.

Hiçbir varlıkları yok, sınırlı ücret artışları var ve varlık enflasyonuna katılmanın gerçekçi bir yolu neredeyse yok.

Algılanan toplumsal sözleşme -"çok çalış, ilerle ve biraz zenginlik ve güvenlik biriktir"- çöküyor.

Bu ortamda siyasal davranış da değişiyor:

Seçmen artık mevcut sistemin "en uygun yöneticisini" seçmiyor.

Hem soldan hem de sağdan gelen yıkıcı veya aşırı adayları desteklemeye giderek daha istekli oluyorlar çünkü onlar için olumsuzluklar sınırlı görünüyor: "İşler bundan daha kötü olamazdı."

Gelecekte vergilendirme, yeniden dağıtım, düzenleme ve parasal desteğe ilişkin politikaların belirleneceği bağlam budur.

Bu durum piyasa açısından nötr değil.

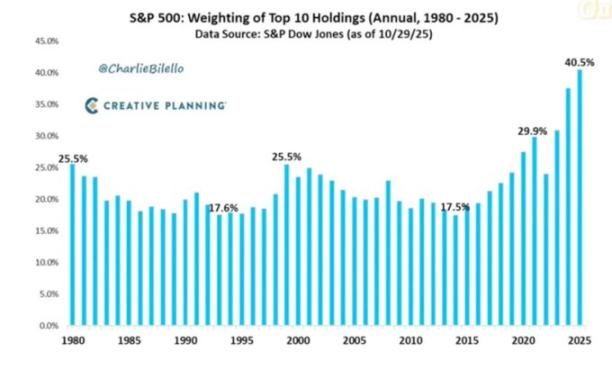

Piyasa yoğunlaşması sistemik ve politik bir risk haline geldi.

Piyasa sermayesi birkaç şirkette yoğunlaşmıştır ve sistemik ve politik etkisi nadiren tartışılmaktadır.

Şu anda en büyük 10 şirket, ABD'deki önemli borsa endekslerinin piyasa değerinin yaklaşık %40'ını oluşturuyor.

Bu şirketler aynı zamanda:

- Emeklilik fonlarında, 401(k) planlarında ve perakende portföylerinde temel bir holdingdir.

- Yapay zekâya giderek daha fazla bağımlı hale geliyor, Çin'den kaynaklanan risklere maruz kalıyor ve faiz oranlarındaki değişimlere karşı hassaslaşıyor.

- Birçok dijital sektörde fiili bir tekelci olarak faaliyet göstermektedir.

Bu durum iç içe geçmiş üç risk yaratır:

Sistemik piyasa riski

Bu şirketler üzerindeki etki, ister karlılıktan, ister düzenlemelerden, isterse jeopolitikten (örneğin Tayvan ve Çin'den gelen talepten) kaynaklansın, hızla tüm aile servet kompleksine yayılacaktır.

Ulusal güvenlik riskleri

Bu kadar büyük bir ulusal zenginlik ve üretkenlik, dışa bağımlı birkaç şirkette yoğunlaştığında, stratejik zafiyetlere dönüşürler.

Siyasi risk

K şeklindeki popülist ortamlarda, bu şirketler en belirgin odak noktalarıdır ve hoşnutsuzluğa yol açmaya eğilimlidirler:

- Daha yüksek vergiler, beklenmedik kazanç vergileri ve geri alım kısıtlamaları.

- Tekel karşıtı sebeplerden kaynaklanan bir parçalanma.

- Yapay zekâ ve veriye sıkı denetim.

Başka bir deyişle, bu şirketler sadece büyüme motorları değil, aynı zamanda potansiyel politika hedefleridir ve hedef haline gelme olasılıkları artmaktadır.

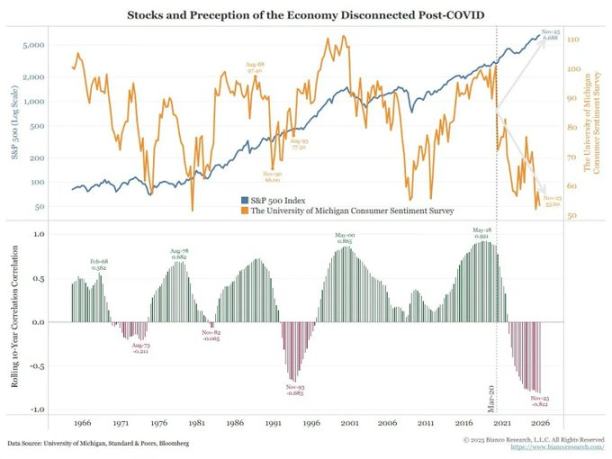

Bitcoin, altın ve (günümüzdeki) "mükemmel korunma" anlatısının başarısızlığı.

Politika hataları, kredi stresi ve siyasi istikrarsızlıkla dolu bir dünyada, Bitcoin'in makro bir koruma aracı olarak gelişmesi beklenebilir. Ancak gerçek şu ki:

Altın, geleneksel bir kriz koruma aracı olarak performans gösteriyor: istikrarlı bir şekilde güçleniyor, düşük volatiliteye sahip ve yatırım portföylerindeki korelasyonu artıyor.

Politika hataları, kredi stresi ve siyasi istikrarsızlıkla dolu bir dünyada, Bitcoin'in makro bir koruma aracı olarak gelişmesi beklenebilir. Ancak gerçek şu ki:

Altın, geleneksel bir kriz koruma aracı olarak performans gösteriyor: istikrarlı bir şekilde güçleniyor, düşük volatiliteye sahip ve yatırım portföylerindeki korelasyonu artıyor.

Bitcoin ticareti daha çok yüksek beta riskli bir varlığa benziyor:

- Likidite döngüsüyle yakından ilişkilidir.

- Kaldıraç ve yapılandırılmış ürünlere duyarlı.

- Uzun vadeli yatırımcılar bu ortamda satış yaparlar.

Merkezi olmayan/parasal bir devrimin başlangıçtaki anlatısı kavramsal olarak ilgi çekiciliğini koruyor, ancak pratikte:

- Günümüzün baskın akımları finansallaştırılmıştır: getiri stratejileri, türevler ve kısa vadeli oynaklık.

- Bitcoin'in deneysel davranışı, tarafsız ve güçlü bir korunma aracı olmaktan ziyade teknolojik bir betaya daha yakındır.

2026'nın Bitcoin için önemli bir dönüm noktası olma olasılığını hâlâ makul görüyorum (bir sonraki politika döngüsü, bir sonraki teşvik paketi ve geleneksel varlıklara olan güvenin daha da aşınması).

Ancak yatırımcıların, şu aşamada Bitcoin'in pek çok kişinin beklediği koruma özelliklerini sunmadığını, bizim de endişelendiğimiz likidite kompleksinin bir parçası olduğunu kabul etmeleri gerekiyor.

2026'ya kadar uzanan uygulanabilir bir senaryo çerçevesi

Mevcut ortamı şekillendirmenin faydalı bir yolu, onu bir sonraki teşvik paketi için alan yaratan yönetilen bir balon deflasyonu olarak görmektir.

İşlem şu şekilde olabilir:

2024-2025 ortası: Kontrollü sıkma ve basınç

- Hükümetlerin kapanması ve siyasi işlev bozuklukları döngüsel sıkıntılara yol açıyor.

- ABD Merkez Bankası (FED), söyleminde ve bilançosunda şahin bir duruş benimseyerek finansal koşulları sıkılaştırdı.

- Kredi spreadleri ılımlı bir şekilde genişledi; spekülatif sektörler (yapay zeka, uzun vadeli teknoloji ve bazı özel krediler) ilk şoku absorbe etti.

2025 Sonu-2026: Siyasi döngüye yeniden seferberlik

- Enflasyon beklentilerinin düşmesi ve piyasaların düzelmesiyle birlikte politika yapıcılar gevşeme için yeniden alan kazandı.

- Büyüme ve seçim hedeflerini desteklemeye yönelik faiz indirimleri ve mali tedbirler görüyoruz.

- Gecikme etkisi göz önüne alındığında, enflasyonun sonuçları önemli siyasi dönüm noktalarından sonra ortaya çıkacaktır.

2026'dan sonra: Sistemin yeniden fiyatlandırılması

Bir sonraki teşvik turunun büyüklüğüne ve biçimine bağlı olarak şunlardan birini elde edeceğiz:

- Varlık enflasyonunun yeni döngüsüne daha fazla siyasi ve düzenleyici müdahale eşlik ediyor.

- Daha ani olarak, borç sürdürülebilirliği, yoğunlaşma ve toplumsal sözleşme sorunlarıyla karşı karşıya kalıyor.

Bu çerçeve kesin olmasa da mevcut teşviklerle uyumludur:

- Politikacılar uzun vadeli denge yerine yeniden seçilmeyi önceliklendiriyorlar.

- Yapısal reformlardan ziyade likidite ve transfer ödemeleri en kolay kullanılabilecek araç seti olmaya devam ediyor.

- Takım çantasını tekrar kullanabilmek için öncelikle bugünkü köpüğün bir kısmını sıkmaları gerekiyor.

Sonuç olarak

Bütün sinyaller ve her şey aynı sonuca işaret ediyor: Sistem, döngünün daha savunmasız bir aşamasına giriyor.

Aslında tarihsel kalıplar, politika yapıcıların eninde sonunda büyük miktarda likidite ile yanıt vereceğini gösteriyor.

Bir sonraki aşamaya geçebilmek için aşağıdaki özelliklerin tanımladığı bir süreçten geçmek gerekir:

- Sıkılaşan finansal koşullar

- Artan kredi duyarlılığı

- Siyasi oynaklık

- Ve giderek artan doğrusal olmayan politika tepkileri.

Tüm Yorumlar