Yazan: Dört Sütun

Önemli noktalar

- Tokenlar öz sermaye anlamına gelmez. Değerleme, kurumsal değer/token sahibi geliri üzerinden yapılmalı, kurumsal değer/protokol geliri üzerinden değil.

- Tahakkuk oranı (sözleşme gereği alacaklısının nihayetinde alacağı gelirin yüzdesi) önemli bir tanısal ölçüttür. Karşılaştırdığımız projelerde bu oran %25 ile %100 arasında değişmiştir.

- "Seyreltme" konusunda bir fark var. Takım teşvikleri gerçek işletme maliyetleridir (ve değerleme çarpanına dahil edilmelidir), yatırımcıların hisselerini açması ve satması ise piyasa olaylarıdır (ve çarpana dahil edilmemelidir).

- Ulusal hazinenin değeri, "çekilebilirliğine" bağlıdır. Mesele "hazinede ne kadar para var" değil, "sahipleri gerçekten bu parayı çekebilir mi?" sorusudur.

Kripto para değerlemelerinde sıkça karşılaştığım bir yanılgı var: Birileri yıllık 500 milyon dolarlık işlem ücreti geliri olan bir protokolü ele alıyor, piyasa değerini bu rakama bölüyor, tek haneli bir çarpan elde ediyor ve ardından bunun "ucuz" olduğu sonucuna varıyor. Bu hesaplama hem payda hem de payda açısından hatalı. Yatırımcılar 5 kat değerleme üzerinden satın aldıklarını düşünüyorlar, ancak elde edecekleri gerçek geliri göz önünde bulundurursak, bu çarpan 20 kat olabilir.

Fiyat/kazanç oranı (P/E oranı) iyi bir başlangıç noktasıdır, ancak bilançoyu ve sermaye yapısını göz ardı eder; bu da geleneksel finansın işletme değeri çarpanlarını (EV/EBITDA) kullanmasının tam nedenidir. Bununla birlikte, EV/EBITDA kavramını tokenlara uygulamak üç temel sorunla karşılaşır:

- Hazine varlıkları: Sahiplerinin bunları talep etme konusunda yasal bir hakkı yoktur.

- Anlaşma gelirleri: Bunların büyük bir kısmı anlaşma sahiplerine asla ulaşmayabilir.

- Azami maliyet: Kâr ve zarar tablosunda yer almaz, ancak yeni token ihracı şeklinde yansıtılır.

Bu makale, token'ların özelliklerine uyarlanmış bir değerleme çerçevesi oluşturmayı amaçlamaktadır. Temel ölçüt, Kurumsal Değer/Token Sahibi Geliri'dir; yani, bilanço ve fiili işletme maliyetlerini de dikkate alarak, nihayetinde cebinize (token sahibi olarak) giren her dolar için ödediğiniz fiyattır. Örnek olarak beş protokol (HYPE, PUMP, MAPLE, JUP, SKY) kullanacağım. Bu bir yatırım tavsiyesi değil, sadece metodolojik bir gösterimdir.

1. Bir tokenin "kurumsal değeri" nasıl hesaplanır?

Birçok token değerleme uzmanının yaptığı ilk hata, piyasa değerinden başlamaktır; ancak piyasa değeri, işletme değeriyle aynı şey değildir.

Geleneksel finansta mantık çok açık:

Şirket Değeri = Piyasa Değeri + Borç - Nakit

Çünkü şirketin tamamını satın alırsanız, borçları da üstlenirsiniz, ancak nakit parayı da alırsınız. Nakit parayı çıkarmak mantıklıdır, çünkü bu para yasal olarak size aittir.

Ancak kripto dünyasında işler daha karmaşık. Otomatik yakmalardan (USDC akışı olur, tokenlar kalıcı olarak yok edilir ve kimse USDC'ye el koyamaz) vakıf cüzdanlarına (yüz milyonlarca dolar tutar ancak yönetim veya dağıtım mekanizması yoktur) kadar senaryolar çeşitlilik gösterir. Temel soru "hazinede ne var" değil, "sahipler gerçekten bunu çekebilir mi?" sorusudur. (Elbette, birisi tüm protokolü satın alırsa, geleneksel finansta olduğu gibi indirim ortadan kalkar. Burada bahsedilen "talep indirimi" esas olarak azınlık hissedarları için geçerlidir.)

"Kurumsal değer" terimini kullanıyorum çünkü mantık aynı: bilançoda yer almayan kalemleri hariç tutarak, ana işletmeyi satın almak için ne kadar ödemeniz gerektiğini hesaplıyorsunuz. Formül şu şekildedir:

"Kurumsal değer" terimini kullanıyorum çünkü mantık aynı: bilançoda yer almayan kalemleri hariç tutarak, ana işletmeyi satın almak için ne kadar ödemeniz gerektiğini hesaplıyorsunuz. Formül şu şekildedir:

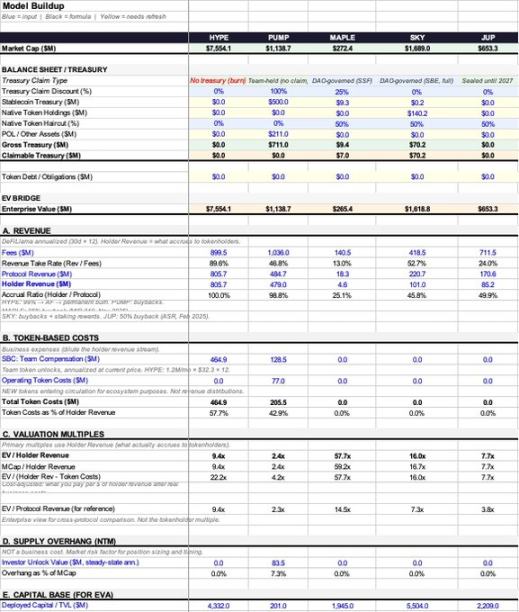

Bir tokenin işletme değeri = Piyasa değeri + Token borcu - Çekilebilir hazine varlıkları

Çoğu protokolde şu anda "token borcu" bulunmamaktadır, bu nedenle odak noktası genellikle hazine varlıklarıdır.

Öncelikle ulusal hazinede neler olduğuna bakalım. Tipik bir anlaşmanın ulusal hazinesi üç tür varlık içerir:

- Stablecoin'ler: Gerçek para ve prensip olarak tüm fonlar çekilebilir.

- Yerel token: Kendi tokeniniz. Bu kısmı çıkarmak, "kendinizi kendinizden çıkarmak" anlamına gelir ve genellikle en az %50 indirim gerektirir.

- Anlaşma likidite (POL) ve diğer varlıkları kapsamaktadır.

Toplam Hazine Varlıkları = Stabil Kripto Paralar + Yerel Tokenlar × (1 - İstediğiniz İndirim Oranı) + POL

Ancak, toplam varlıklar ≠ kullanılabilir varlıklar; bu da tam olarak bu çerçevenin ele almayı amaçladığı temel sorundur.

Bazı protokollerin iskonto edilecek ulusal bir hazinesi bile yok. Örneğin, saf bir yakma mekanizması (tokenleri geri satın almak ve yakmak için kullanılan USDC girişleri) herkesin erişebileceği bilanço varlıkları yaratmaz. Bu durumda, çıkarılabilir hazine varlıkları = 0 ve işletme değeri = piyasa değeri olur. Bu, öznel bir değerlendirme gerektirmeyen en açık senaryodur.

Gerçekte varlık bulunduran ulusal hazine için, sahibinin uygulayabileceği gerçek kontrol derecesine bağlı olarak %0 ile %100 arasında bir değere sahip bir "talep iskonto" çerçevesi sunuyorum:

- %0 indirim: Yönetim oylaması olmaksızın otomatik geri alım ve yakma; veya fonların kullanımı tamamen token sahiplerine kalmıştır.

- %25 indirim: Aktif bir DAO'ya ve gerçek tahsis geçmişine sahip.

- %50 indirim: Yönetim haklarına sahipler, ancak bu haklar sadece kağıt üzerinde mevcut ve hiçbir zaman fi fiilen kullanılmadı.

- %75 indirim: Ulusal hazine bir ekip tarafından kontrol ediliyor, bu da zayıf bir yönetişime yol açıyor.

- %100 İndirim: Fonlar vakfın kontrolündedir ve fon sahiplerinin bunlar üzerinde hiçbir hak iddiası yoktur.

Bu yüzdelerin tüm çerçevenin en öznel ve kırılgan kısmı olduğunu kabul ediyorum. Ancak iki analistin %25 mi yoksa %50 mi olduğu konusunda tartışması, ulusal hazineyi görmezden gelip sadece fiyat-kazanç oranından bahsetmelerinden çok daha mantıklı.

Gerçek hayattan bir örnek inceleyelim:

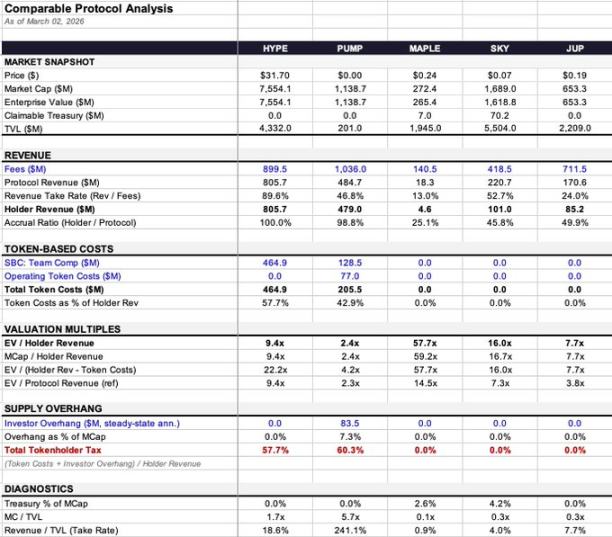

- Maple: Hazine'nin elinde 9,36 milyon dolar (bunun %99,7'si stablecoin'lerden oluşuyor) bulunuyor; bu nispeten küçük bir miktar. Şirket değeri 272 milyon dolardan 265 milyon dolara hafifçe düşürüldü, bu da minimal bir etki yarattı.

- SKY: Hazinede 140,3 milyon dolar var, ancak bunun %99,9'u kendi token'larında. %50'lik bir indirimden sonra, çekilebilir değerin 70,2 milyon dolar olduğunu ve işletme değerinin 1,69 milyar dolardan 1,62 milyar dolara düştüğünü düşünüyorum.

- PUMP: Bildirildiğine göre yaklaşık 700 milyon dolar değerinde stablecoin bulunduruyor, ancak yönetim mekanizmaları ve dağıtım kanalları eksik olduğu için sahipleri için erişilemez durumda. Bu nedenle, çekilebilir varlıklar = 0 ve şirketin değeri = piyasa değeri.

- HYPE ve JUP: Her ikisi de tamamen ulusal hazinenin yıkımını veya kapanmasını içerir ve herhangi bir yargı gerektirmez; işletme değeri = piyasa değeri.

2. Gelir ve Jeton Maliyetleri: Bunun ne kadarı gerçekten cebime giriyor?

Anlaşmadan elde edilen gelir ile hamilin fiilen aldığı para arasındaki fark, çoğu değerleme çerçevesinin başarısız olduğu noktadır ve değerleme çarpanını gerçekten etkileyen kilit faktördür.

Geliri üç kademeli bir şelale olarak düşünebilirsiniz:

- Maliyet: Kullanıcı tarafından ödenen toplam tutar.

- Protokol geliri: Protokolün, LP'ler ve doğrulayıcılar gibi "tedarikçilere" ödeme yaptıktan sonra elinde tuttuğu gelir payı.

- Token sahiplerine ulaşan gelir: Geri alımlar, yakma işlemleri veya doğrudan dağıtım yoluyla nihayetinde token sahiplerine ulaşan kısım.

Arada iki önemli dönüşüm oranı bulunmaktadır:

- Müşteri tutma oranı = Sözleşme geliri ÷ Giderler (Toplam giderlerin ne kadarı sözleşme kapsamında karşılanabiliyor?)

- Tahakkuk oranı = Hamil geliri ÷ Sözleşme geliri (Elde tutulan kısmın ne kadarı nihayetinde hamile ulaşır)

Bu iki oranın birleşik etkisi oldukça farklı olabilir:

- Müşteri tutma oranı = Sözleşme geliri ÷ Giderler (Toplam giderlerin ne kadarı sözleşme kapsamında karşılanabiliyor?)

- Tahakkuk oranı = Hamil geliri ÷ Sözleşme geliri (Elde tutulan kısmın ne kadarı nihayetinde hamile ulaşır)

Bu iki oranın birleşik etkisi oldukça farklı olabilir:

- HYPE: Elde tutma oranı %89,6, tahakkuk oranı %100. Yaklaşık 900 milyon dolarlık masrafın 805,7 milyon doları nihayetinde hissedarlara gitti.

- Maple: Elde tutma oranı %13 (140,5 milyon ücret → 18,3 milyon protokol geliri), tahakkuk oranı %25,1 (18,3 milyon protokol geliri → 4,6 milyon hissedar geliri). Kümülatif onay oranı sadece %3 iken, HYPE'ınki %90'dır.

Aynı çerçevede, biri %3, diğeri %90. Bu iki protokolü "EV/ücret" veya hatta "EV/protokol geliri" kullanarak doğrudan karşılaştırırsanız, fark muazzamdır.

Paydada "anlaşma geliri" yerine neden "sahip geliri" kullanılıyor?

Geleneksel finansta, EV/gelir oranı uygulanabilir çünkü öz sermaye sahiplerinin kalan hakları vardır; yasal olarak her şey onlara aittir. Ancak token sahiplerinin bu hakkı yoktur; yalnızca token ekonomik modeli tarafından kendileri için tasarlanan payı alırlar. Gelir, sahiplerine dağıtılması için herhangi bir mekanizma olmadan, ekip kontrolündeki bir hazinede duruyorsa, o zaman sadece yönetim token'larını elinizde tutmak o geliri "sizin" paranız yapmaz.

Payda olarak "anlaşma geliri" kullanmak, düşük tahakkuk oranlarına sahip anlaşmaları güzelleştirerek, gerçekte olduklarından daha "ucuz" görünmelerini sağlayabilir. Ben bu tutarsızlığa "tahakkuk indirimi" diyorum.

Akçaağacı örnek olarak ele alalım:

- Kurumsal Değer/Sözleşme Geliri = 14,5x

- EV/Sahip Geliri = 57,7x

Tam dört katlık bir fark! Aynı verilerle, farklı paydalar temelinde, "piyasanın ne kadar istediği" konusundaki değerlendirmeniz tamamen farklı olacaktır.

3. Maliyet: Seyreltme işlemi kalite açısından da farklılık gösterir.

Kripto para topluluğunda "seyreltme" terimi çok geniş anlamda kullanılıyor; yanlış sınıflandırılırsa, değerleme de yanlış olur.

Kategori 1: Takım Teşvikleri (Hisse Senedi Teşvikleri) – Bu bir işletme maliyetidir.

Warren Buffett'ın on yıllar önce söylediği gibi: Eğer teşvikler bir maliyet değilse, o zaman nedirler? Hediyeler mi? Geleneksel finansta, gelir tablosunda yer alarak kârları azaltırlar. Kripto dünyasında ise piyasaya yeni token'ların girmesi şeklinde ortaya çıkarlar, ancak ekonomik özü tamamen aynı kalır; işletmenin gerçek işletme maliyetidirler.

- HYPE: Yıllık 464,9 milyon dolarlık ekip teşvikleri, hissedar gelirinin %57,7'sini tüketmiştir.

- POMPA: Takım teşvikleri yıllık 128,5 milyon dolar olarak hesaplanıyor.

Bunların hepsi değerleme çarpanına dahil edilmelidir.

İkinci kategori: Operasyonel token maliyetleri (ekosistem teşvikleri, kullanıcı edinimi vb.) – bunlar da işletme maliyetleridir.

Bunların işlevi, gerçek giderler olan ve çarpanlara dahil edilmesi gereken kullanıcı edinme maliyetlerine eşdeğerdir. Takım teşviklerine ek olarak, PUMP'ın 77 milyon dolarlık operasyonel token maliyeti de bulunmaktadır ve bu da toplam token maliyetini 205,5 milyon dolara çıkarmaktadır.

Kriter basit: yeni bir token arzı yaratıyor mu?

Eğer protokol yeni token çıkarmadan mevcut geliri stake edenlere dağıtırsa, maliyet zaten önceki nakit akışına yansımıştır (yani, protokolün geliri ile stake edenin geliri arasındaki fark).

Eğer protokol daha önce dolaşımda olmayan token'ları basar veya kilidini açarsa, bu gerçek bir seyreltme ve işletme maliyetidir.

Üçüncü kategori: Yatırımcıların kilitli hisseleri vade sonunda serbest bırakılır – Bu bir piyasa olayıdır, işletme maliyeti değildir.

Apple'ın kârından risk sermayesi satışlarını çıkarıp "düzeltilmiş kâr" elde etmezsiniz. Benzer şekilde, bu da faaliyet çarpanına dahil edilmemelidir.

Üçüncü kategori: Yatırımcıların kilitli hisseleri vade sonunda serbest bırakılır – Bu bir piyasa olayıdır, işletme maliyeti değildir.

Apple'ın kârından risk sermayesi satışlarını çıkarıp "düzeltilmiş kâr" elde etmezsiniz. Benzer şekilde, bu da faaliyet çarpanına dahil edilmemelidir.

PUMP'ın yatırımcılardan kaynaklanan yıllık potansiyel satış baskısı 83,5 milyon dolar olup, bu da piyasa değerinin %7,3'ünü temsil etmektedir. Bu durum fiyat hareketleri ve piyasa dinamikleri üzerinde önemli bir etkiye sahip olmakla birlikte, işletme maliyeti olarak değerlendirilmemektedir. Bunu "Toplam Token Sahibi Vergisi" (yani, token maliyeti + potansiyel yatırımcı satış baskısının sahip gelirine oranı) adlı bir teşhis ölçütüne ayrı olarak dahil ettim, ancak temel değerleme çarpanına dahil edilmemiştir.

4. Dört temel çoklu ölçüm ve bir tanı göstergesi

Yukarıdaki mantığa dayanarak, aşağıdaki ölçütleri elde ederiz (burada tek tip olarak tanımlanmış ve aşağıda doğrudan referans verilmiştir):

- Elektrikli Araç/Sahip Geliri (Temel Ölçüt): Nihayetinde cebinize giren her dolar için ne kadar ödediğiniz.

- Piyasa değeri/hissedar geliri: Yukarıdakiyle aynı, ancak hazine ayarlamaları olmadan. Aradaki fark, bilançonun etkisini yansıtmaktadır.

- EV/(Tutan Geliri - Token Maliyeti) (Maliyet ayarlamasından sonraki kat): Bu, gerçek işletme maliyetlerini (ekip teşvikleri, işletme giderleri) düşer ancak yatırımcı satış baskısını hariç tutar.

- EV/Anlaşma Geliri (sadece referans amaçlı): EV/Sahip Geliri arasındaki fark, "tahakkuk eden indirim"in büyüklüğüdür.

- Toplam Token Sahibi Vergisi (Tanısal Ölçüt): = (Token Maliyeti + Yatırımcı Satış Baskısı) ÷ Sahip Geliri. Bu, işletme maliyetlerinin ve arz baskısının birleşik etkisini kapsamlı bir şekilde yansıtan tek bir rakam sağlar. Örneğin, PUMP'ın %60,3'lük vergi oranı, sahiplere ulaşan her 1 dolarlık gelir için piyasaya yeni arz olarak ek 0,603 dolar enjekte edildiği anlamına gelir. Bu rakamın kendisi, bir değerlemenin yüksek veya düşük olup olmadığını doğrudan göstermez, ancak nakit akışı ve arz arasındaki dinamik ilişkiyi gösterir.

5. Verilere Genel Bakış ve Vaka Çalışmasının Öne Çıkan Noktaları

- HYPE: Tahakkuk oranı %100, hissedar gelirinin 9,4 katı. Ancak, ekip teşvik maliyetleri yüksek olup, maliyet ayarlamalarından sonra çarpanı 22,2 katına çıkarıyor. Gelir yapısı açık; karmaşıklık gelir tarafında değil.

- PUMP: En ucuz (2,4x) gibi görünüyor ve %98,8'lik bir tahakkuk oranına sahip. Ancak, Hazine'den çekilemiyor ve Ağustos 2026'da büyük ölçekli bir kilit açma işlemi gerçekleşecek. Maliyet ayarlamasından sonra, çarpan 4,2x'e yükseliyor ve toplam token sahibi vergisi %60,3 gibi yüksek bir orana ulaşıyor (örnekte en yüksek oran).

- MAPLE: En büyük birikmiş indirim (4x). Protokol geliri 14,5x iken, token sahiplerinin geliri 57,7x; bu çok büyük bir fark. Token maliyeti yok, bu nedenle maliyet ayarlamasından sonra kat sayı değişmeden kalıyor.

- JUP: En temiz bilanço. "Net sıfır emisyon" yönetimi sayesinde, token maliyetleri yok, yatırımcı satış baskısı yok ve ulusal hazineden para çekmenin bir yolu yok. Tüm çarpanlar 7,7 katına yakın.

- SKY: %45,8'lik bir tahakkuk oranıyla, payda seçiminin değerlemeyi nasıl etkilediğine dair mükemmel bir örnek. Protokolün gelir çarpanı 7,3x (görünüşte ucuz), oysa token sahibinin gelir çarpanı 16,0x (artık o kadar da ucuz değil). Hazinenin ana (%99,9) varlıkları kendi tokenlerinden oluşuyor, bu da değerlerinin iskonto edilmesi gerektiği anlamına geliyor.

6. Sonuç

Bu çerçevenin kesinlikle kusurları var:

- Hazine alacak hakkının iskonto edilmesi özneldir: Ben %25 teklif edebilirim, siz %50 teklif edebilirsiniz ve ikimiz de diğerini ikna edemeyiz.

- "Daha fazla token çıkarıp çıkarmama" kararı karmaşık olabilir: bazı protokollerde token basım fonksiyonları etkinleştirilmiş olsa da dağıtım kanalları çalışmıyor ve tokenlar tahsis edilmemiş havuzlarda birikiyor, bu da durumu belirsiz hale getiriyor.

- Veri kaynağı gürültülü: DeFiLlama'nın 30 günlük yıllıklandırılmış verileri, farklı anlık görüntü ayları nedeniyle aynı protokolün daha ucuz veya iki kat daha pahalı görünmesine neden olabilir.

Ancak bu en azından işe yarar bir başlangıç noktası. Bilanço ve gerçek işletme maliyetlerine göre ayarlanmış EV/sahip geliri, ödediğiniz her dolar karşılığında nihayetinde ne kadar gelir elde ettiğinizi daha net görmenizi sağlar.

Protokolün ürettiği para ile sahibinin aldığı para arasındaki fark, mevcut piyasadaki en büyük temel uyumsuzluktur. Birçok protokol yüz milyonlarca dolar komisyon geliri elde ederken, sahipleri bunun sadece küçük bir kısmını alır ve çoğu değerleme çerçevesi ikisi arasında ayrım bile yapmaz.

Neyse ki, sektör değer yakalamaya odaklanmaya başladı: ücret değişimleri devreye alınıyor, enflasyona endeksli teminatların yerini geri alımlar alıyor ve yönetim teşvikleri askıya almak için oy kullanıyor. Gerçekte neler olup bittiğini daha doğru bir şekilde ölçmek için araçlar geliştiriyoruz.

7. Veri Kaynakları ve Yöntemleri

- Gelir verileri: DeFiLlama yıllıklandırılmış verileri (son 30 gün x 12). Avantajı, altı aylık verilere göre daha hassas olmasıdır, ancak dezavantajı aylık dalgalanmaların gürültüye neden olabilmesidir.

- Hissedar Geliri: DeFiLlama'nın yalnızca geri alımları, yakmaları ve doğrudan dağıtımları içeren "Hissedar Geliri" alanını doğrudan benimser.

- Hazine verileri:

- MAPLE: 9,36 milyon dolar (DeFiLlama, %99,7 stablecoin)

- SKY: 140,3 milyon dolar (DeFiLlama, %99,9'u şirkete ait tokenlar)

- JUP: 0 $ (Kapalı)

- PUMP: Stabil kripto paralar için medyan tahmin 500 milyon dolar (gerçek aralık: 286 milyon - 800 milyon dolar).

- Jeton maliyeti:

- MAPLE: 0$. MIP-019 teklifi (Ekim 2025) için staking dağıtımı sona erdi. %5 enflasyonlu akıllı sözleşmeler hala basılabilse de, bir dağıtım kanalı bulunmamaktadır. (Kaynak: docs.maple.finance, The Defiant 2025/10/31)

- SKY: 0$. Tasarruf Modülü (STR) artık SKY token'ları değil, SPK ve Chronicle Puanları dağıtıyor. (Mart 2026'da app.sky.money/rewards adresinde doğrulandı). Rune'nin Ağustos 2024'te bahsettiği "yıllık 600 milyon SKY" rakamı güncel değil, ancak yönetim her an yeniden başlatılabilir. (Kaynak: sky.money SSS, vote.sky.money)

- JUP: 0$. "Net sıfır emisyon" önerisi 22 Şubat 2026'da (yüzde 75 oyla) kabul edildi. DAO hazinesi 2027 yılına kadar kapalı kalacak.

- Yatırımcı satış baskısı:

- POMPA: İstikrarlı durum yıllık 83,5 milyon dolar. Asıl uçurumun açılması Ağustos 2026'da başlayacak ve önümüzdeki 12 ay boyunca (7/12 aylık zaman dilimine göre) yaklaşık 48,7 milyon dolarlık gerçek satış baskısı görülecek.

- Kredi Sözleşmesi Göstergeleri:

- MAPLE: DeFiLlama'nın TVL'si (1,945 milyar dolar) yerine, yönetilen gerçek varlıklar (AUM) (2026'nın 1. çeyreğinde bildirilen 3,79 milyar dolar) kullanılmıştır. Net Faiz Marjı (NIM) = Protokol Geliri / AUM. Ayrıntılı ölçümler için Excel ekine bakınız.

- Nakit işletme giderleri: Tahmini yapılmamıştır. Anlaşmanın açıklanmaması nedeniyle yapılan tahminler gerçekçi olmayan bir doğruluğa yol açabilir.

- Hisse senedi teşviki değerlemesi: Mevcut token fiyatına göre hesaplanır. Fiyat değişikliklerine duyarlıdır.

Tüm Yorumlar