Yazan: Fintax

Haberlere Genel Bakış

15 Ocak 2026'da birçok medya kuruluşu, Çin anakarasındaki vergi mükelleflerinin yurtdışı gelirleri için vergi kaçırma süresinin önceki dönemlere kıyasla uzatıldığını ve artık 2020 hatta 2017'ye kadar uzandığını bildirdi. 2025'ten bu yana, birçok vergi mükellefi vergi makamlarından hem yurtiçi hem de yurtdışı kişisel gelirlerinin kendi kendine değerlendirmesini yapmalarını ve vergi beyannamelerini zamanında vermelerini gerektiren bildirimler ve hatırlatmalar aldı. Vergi kaçırmanın kapsamı esas olarak son üç yılı, özellikle 2022 ve 2023 yıllarını kapsamaktadır.

16 Ocak'ta Çin Devlet Vergi İdaresi'nin ilgili birimleri, vergi makamlarının yerleşik bireylerin yurtdışı gelirlerinin vergilendirilmesi konusunda tanıtım ve rehberlik çalışmalarını güçlendirmeye devam edeceğini ve geçen yıldan beri vergi mükelleflerini 2022-2024 yılları arasında yurtdışından elde edilen gelirleri kendi kendilerine incelemeleri konusunda uyardığını belirtti.

FinTax Kısa İncelemesi

1. Olay Analizi: Yurtdışı Gelirlerine İlişkin Vergi Ödemeleri (2017 Yılına Kadar Geriye Dönük Olarak)

1.1 Etkinliğin İçeriği ve Arka Planı

Son zamanlarda, tanınmış bir medya kuruluşunun "yurtdışı gelirlerinin geriye dönük vergilendirilmesi" ile ilgili bir raporu çeşitli finans platformlarında hızla yayıldı ve hararetli tartışmalara yol açtı. Raporda, Çin anakarasındaki vergi mükellefleri için yurtdışı gelirlerinin geriye dönük vergilendirilmesine ilişkin zamanaşımı süresinin uzatıldığı ve potansiyel olarak 2020 hatta 2017'ye kadar uzanabileceği belirtildi. Söz konusu raporun yayınlanmasının ertesi günü, Devlet Vergi İdaresi'nin ilgili birimleri, geçen yıldan beri vergi mükelleflerine 2022 ile 2024 yılları arasında yurtdışından elde edilen gelirler için kendi kendilerini incelemeleri gerektiğini hatırlattıklarını açıkladı. Bu, ABD hisse senetlerinde spekülasyon yapmak, yurtdışı fonlara yatırım yapmak veya offshore tröstler kurmak gibi faaliyetler yoluyla yurtdışı gelir hesaplarına sahip olan Çin vergi mükelleflerinin, önceki yıllarda tam olarak beyan etmedikleri yurtdışı gelirleri için geriye dönük vergi denetimiyle karşı karşıya kalabilecekleri ve geçmişe dönük vergi ve gecikme cezaları ödemek zorunda kalacakları anlamına geliyor.

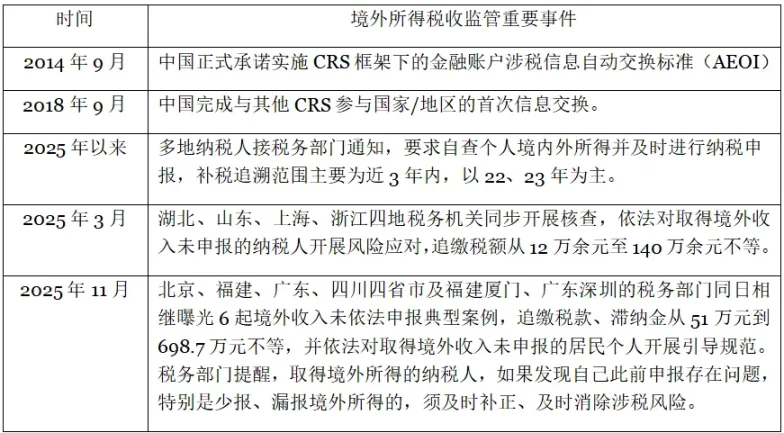

Bu geriye dönük vergi ödeme olayı, Çin'in CRS sistemini uygulamaya koyması ve yurtdışı gelirleri hedef alan bir dizi vergi idaresi eylemi (aşağıdaki tabloda gösterildiği gibi) bağlamında meydana geldi. Vergi denetiminin nesnel mantığına göre, vergi makamlarının doğru denetimler yapabilmesinin ön koşulu, vergiyle ilgili bilgilere erişim sağlamaktır. Çin, ilk olarak 2018 yılında CRS bilgi alışverişini gerçekleştirerek 2017 yılına ait hesap bilgilerini paylaştı. Buna dayanarak, Çin vergi makamları, CRS bilgi alışverişi çerçevesi altında, Çinli vergi mükelleflerinin yurtdışı bankalarındaki, menkul kıymet şirketlerindeki, tröst şirketlerindeki ve diğer kurumlardaki hesap bakiyelerini, işlem kayıtlarını ve hesap sahibi bilgilerini elde edebildi ve böylece 2017 yılına kadar geriye dönük olarak yurtdışı gelirlerini denetleyebildi.

Tablo 1: Yabancı Gelir Vergisi Denetimindeki Önemli Olayların Özeti

1.2 Düzenleyici Eğilim Gözlemi

Son 25 yılda vergi makamlarının uyguladığı yaptırım eylemlerinin incelenmesi, yurtdışı gelirlerinin kanuna uygun olarak beyan edilmemesinin düzenlemelerin temel odak noktası haline geldiğini ortaya koymaktadır. Bu olay ve ilgili yaptırım eylemleri analiz edildiğinde, aşağıdaki düzenleyici eğilimler özetlenebilir:

- Geriye dönük vergilendirme süresinin uzatılması: Yurtdışı gelirlerine ilişkin geriye dönük vergilendirme kapsamı, 2017 yılından itibaren birden fazla yıla ait geçmiş vergi verilerini kapsayacak şekilde daha da genişletilmiştir. Geçmişte tam olarak beyan edilmemiş yurtdışı gelirleri de doğrulama kapsamına dahil edilebilir.

- Toplu tanımlama ve geliştirilmiş yöntemler: CRS bilgi alışverişi ve vergi büyük veri analizine dayanarak, vergi makamları yurtdışı gelirlerini toplu olarak tanımlama ve doğru bir şekilde konumlandırma yeteneğine sahip olmuş ve "beş aşamalı çalışma yöntemi" ile birleştirerek düzenleme modelini "proaktif beyana dayanmaktan" "esaslı doğrulama ve hesap verebilirliğe" doğru geliştirmiştir.

- Denetim kapsamı genişletildi ve yoğunluğu artırıldı: birçok yerde vergi mükellefleri vergi makamlarından ardı ardına kısa mesajlar ve telefon hatırlatmaları aldı. Denetimin hedefleri artık belirli yüksek riskli gruplarla sınırlı değil, farklı gelir seviyelerine ve farklı türde yurtdışı gelirlerine sahip geniş bir insan yelpazesini kapsıyor.

2. Geriye dönük vergilendirme nasıl mümkün olabilir? Üç faktör: yasa, bilgi ve teknoloji.

2. Geriye dönük vergilendirme nasıl mümkün olabilir? Üç faktör: yasa, bilgi ve teknoloji.

Kanunla öngörülen şartlar yerine getirildiği sürece, ister son üç yıla, ister 2017'ye veya daha öncesine kadar geriye dönük olsun, vergi makamlarının kanunu uygulama hakkı vardır. Kanun, bilgi ve teknoloji olmak üzere üç faktör, vergi makamlarının geriye dönük vergilendirme yapabilmesi için pratik koşulları sağlar. Daha ayrıntılı olarak:

Öncelikle, yasal dayanak yeterlidir ve geriye dönük uygulama süresi açıkça tanımlanmıştır. Çin, vergi mükellefi bireyler için küresel vergilendirme ilkesini benimsemiştir. Çin'de ikametgahı bulunan veya 183 günlük ikamet standardını karşılayan bireyler "Çin vergi mükellefi" olarak kabul edilir ve yurt içi ve yurt dışı gelirleri üzerinden bireysel gelir vergisi beyan etmek ve ödemek zorundadırlar. Bu, Bireysel Gelir Vergisi Kanunu ve ilgili kanun ve yönetmeliklerin mevcut hükümlerine dayanmaktadır ve yeni bir yükümlülük değildir. Vergilendirilebilir yurt dışı gelir, Çin dışından elde edilen kapsamlı gelir (ücretler ve maaşlar, hizmet karşılığı ücretler, telif hakları ve fikri mülkiyet kullanımından elde edilen gelir), ticari gelir ve diğer gelirleri (faiz, temettü, ikramiye, mülk transferinden elde edilen gelir, mülk kirasından elde edilen gelir ve yan gelir) içerir ve sınıflandırma standartları temelde yurt içi gelirle aynıdır.

Ayrıca, kanun vergi ihlallerine ilişkin yasal yükümlülükleri ve vergilerin ve gecikme cezalarının tahsili için zamanaşımı sürelerini açıkça belirtmektedir. Yasal yükümlülükler, vergilerin ve gecikme cezalarının tahsilini, idari cezaları ve cezai cezaları kapsamaktadır. Zamanaşımı süresi, "Vergi Tahsilatı İdaresi Kanunu"nun 52. maddesinde belirtilmiştir; bu maddeye göre, bir vergi mükellefi veya vergi kesintisi yapan kişi vergilerini ödemezse veya eksik öderse, vergi makamları vergileri ve gecikme cezalarını üç yıl içinde tahsil etme hakkına sahiptir; özel durumlarda zamanaşımı süresi beş yıla kadar uzatılabilir. Vergi kaçırma, vergiye direnme veya vergi dolandırıcılığı söz konusu olduğunda, vergi makamları yukarıda belirtilen zamanaşımı sürelerine tabi olmaksızın ödenmemiş veya eksik ödenmiş vergileri, gecikme cezalarını veya hileli yollarla elde edilen vergileri tahsil edebilir.

İkinci olarak, CRS sisteminin uygulanması sınır ötesi bilgi engellerini ortadan kaldırmıştır. Çin, 2017 yılında CRS için iç mevzuat sürecini resmen tamamlamış ve Eylül 2018'de ilk kez diğer CRS katılımcı ülkelerle finansal hesap vergi bilgilerinin otomatik değişimini gerçekleştirmiştir. Bu, İngiltere, Fransa, Almanya, İsviçre ve Singapur gibi büyük ülkelerin yanı sıra Cayman Adaları, Britanya Virjin Adaları (BVI) ve Bermuda gibi geleneksel vergi cennetlerinden hesap bakiyeleri ve yatırım gelirleri gibi temel verileri kapsamıştır. Tarihsel değişim verilerinin birikimi ve entegrasyonu, sınır ötesi vergi konularındaki bilgi asimetrisi durumunu değiştirmiş ve vergi makamlarının vergi risk değerlendirmeleri yapmasına ve yıl başı yurtdışı gelirlerinin esaslı doğrulamalarını gerçekleştirmesine olanak sağlamıştır.

Son olarak, "veri odaklı vergi yönetimi"nin uygulanması vergi tahsilat verimliliğini artırmaktadır. "Altın Vergi Sistemi Aşama IV"ün derinlemesine uygulanması ve vergi büyük verilerinin kapsamlı desteği, departmanlar arası ve yıllar arası sınır ötesi sermaye akışı verilerinin akıllı entegrasyonunu ve analizini mümkün kılmıştır. Büyük veri modelleri sayesinde vergi makamları vergiyle ilgili risk noktalarını doğru bir şekilde belirleyebilmekte ve artık yurtdışı gelirlerin toplu taramasını ve kesin konumunu tespit edebilmektedir. Aynı zamanda, "hatırlatma, denetim ve düzeltme, uyarı görüşmeleri, dava açma ve soruşturma ve kamuoyuna açıklama" olmak üzere "beş aşamalı çalışma yöntemi" ile birlikte, vergi uygulaması kademeli olarak proaktif esaslı doğrulamaya doğru kaymaktadır. Uygulama teknolojisinin sürekli olarak geliştirilmesi, geriye dönük denetimlerin yapılması için teknik destek sağlamaktadır.

3. Krizi Fırsata Dönüştürmek: Vergi Mükellefleri İçin Vergi Yükümlülüğüne Uygunluk Rehberi

Yurtdışı geliri olan ve buna bağlı vergi riskleri taşıyan vergi mükellefleri, vergi durumlarını gözden geçirmek ve uyumluluk sorunlarını gidermek için aşağıdaki önlemlere başvurabilirler:

Öncelikle, vergi etkilerini değerlendirmek için gelir ve varlıklarınızın öz değerlendirmesini yapın. 2017'den beri (özellikle 2022-2024 yılları arasında) sahip olduğunuz tüm yurtdışı banka hesaplarını, menkul kıymet hesaplarını, sigorta ürünlerini, tröst haklarını ve fon birimlerini sistematik olarak inceleyin ve ilgili yıllarda elde edilen çeşitli gelir kaynaklarının (temettüler, hizmet karşılığı ücretler ve varlık transferlerinden elde edilen kazançlar dahil) bir listesini derleyin. Bildirilmemiş veya eksik bildirilmiş gelir olup olmadığını doğrulamak için bu bilgileri önceki yıllara ait yıllık bireysel gelir vergisi beyanname kayıtlarıyla karşılaştırın. Öz değerlendirme sonuçlarına dayanarak, vergi, ceza veya gecikme ücreti (varsa) miktarını değerlendirin ve olası kişisel vergi etkilerini gidermek için uygun önlemleri alın.

İkinci olarak, uyumluluk maliyetlerini azaltmak için durumu proaktif olarak düzeltin. Beyan edilmemiş yurtdışı gelirinin gerçek maliyeti sadece vergilerde değil, aynı zamanda günlük gecikme cezaları ve idari para cezalarında da yatmaktadır. Eylemin zamanlaması, yasal sonuçlar üzerinde önemli bir etkiye sahiptir. Beyanlarında geçmişte eksiklikleri olan kişiler, öz-inceleme fırsatını değerlendirmeli ve beyanlarını zamanında tamamlayarak, gecikme cezaları ve para cezaları gibi ihlallerle ilişkili maliyetlerin sürekli birikmesini önlemek için ödenmemiş vergileri ve gecikme cezalarını ödemelidir. Vergi makamlarından SMS veya telefon yoluyla risk uyarıları aldıysanız, "beş aşamalı çalışma yönteminin" "hatırlatma" aşamasında olabilirsiniz. Beyannameyi düzeltmek için aktif olarak işbirliği yapmak, size kolaylık sağlayabilir.

Üçüncüsü, profesyonel tavsiye alın. Yabancı gelirle ilgili vergi sorunları, yerel ve uluslararası düzenlemeler, vergi anlaşmaları ve gelirin niteliğinin belirlenmesi gibi birçok karmaşık faktörü içerir. Vergi mükellefleri, bu sorunlarla başa çıkma yeteneklerini geliştirmek ve yasal riskleri önlemek için zamanında profesyonel mali danışmanlardan yardım alabilirler.

1. Aşama: Yetkili vergi dairesinden herhangi bir doğrulama bildirimi alınmamıştır. Mevcut bireysel gelir vergisi yönetimi politikaları ve yurtdışı gelir risk kontrolüne ilişkin ulusal gereklilikler doğrultusunda, müşterilerimize yurtiçi ve yurtdışı gelirlerini gözden geçirmeleri ve gelecekteki olası risk kontrol önlemlerine hazırlanmaları konusunda yardımcı olacağız.

İkinci Aşama: Vergi dairesi denetim bildirimi yayınladı. Müşteriye, vergi dairesinin gerekliliklerine göre ilgili yıllık yurtdışı gelir verilerinin derlenmesinde ve gelir türüne göre açıklamaların hazırlanmasında yardımcı olacağız; denetim süreci boyunca uyumluluğu kolaylaştırmak için vergi müfettişleriyle iletişimde müşteriye destek vereceğiz; yurtdışı gelir bireysel gelir vergisi işlemlerinin tamamlanmasında müşteriye yardımcı olacak ve müşterinin daha sonraki yurtdışı vergiyle ilgili işleri ve yurt içi ve uluslararası bireysel gelir vergisi düzenlemeleri için optimizasyon önerileri sunacağız.

İkinci Aşama: Vergi dairesi denetim bildirimi yayınladı. Müşteriye, vergi dairesinin gerekliliklerine göre ilgili yıllık yurtdışı gelir verilerinin derlenmesinde ve gelir türüne göre açıklamaların hazırlanmasında yardımcı olacağız; denetim süreci boyunca uyumluluğu kolaylaştırmak için vergi müfettişleriyle iletişimde müşteriye destek vereceğiz; yurtdışı gelir bireysel gelir vergisi işlemlerinin tamamlanmasında müşteriye yardımcı olacak ve müşterinin daha sonraki yurtdışı vergiyle ilgili işleri ve yurt içi ve uluslararası bireysel gelir vergisi düzenlemeleri için optimizasyon önerileri sunacağız.

4. Özet

Çin'in CRS bilgi alışverişine katılımından bu yana, vergi makamları yurtdışı finansal hesapları ve yatırım gelirlerini izleme yeteneklerini sürekli olarak geliştirmiş ve kişisel yurtdışı gelirleriyle ilgili vergi risklerini daha belirgin hale getirmiştir. Vergi bilgilerinin son derece şeffaf olduğu bu yeni dönemde, vergi mükellefleri "düzenleyici kör noktalara" güvenemezler. Sadece kapsamlı bir uyumluluk bilinci oluşturarak, yurtdışı gelir yapılarını mümkün olan en erken aşamada değerlendirerek ve Çin'deki vergi etkisine dikkat ederek, güncellenmiş düzenlemelerin getirdiği zorluklarla etkili bir şekilde başa çıkabilir ve varlıklarının istikrarını ve güvenliğini sağlayabilirler.

Tüm Yorumlar