Yazan: Saurabh Deshpande

Derleyen: Block unicorn

Önsöz

Bugünkü konumuz, kripto para birimi sermaye oluşumunun evrimini inceliyor. Coinbase'in Echo'yu 400 milyon dolara satın alması ve Flying Tulip'in sürekli satış opsiyonu deneyi, finansman mekanizmalarının temelden yeniden yapılandırıldığını gösteriyor. Bu modeller farklılık gösterebilir, ancak ortak noktaları, yeni projeler sermaye toplayıp dağıtırken adalet, likidite ve güvenilirlik arayışıdır.

Decentralised.co'da araştırma yazarı olan ortağımız Saurabh, bu deneyleri piyasa analizi ve tasarım yorumlarıyla inceleyerek, kripto para birimi ile risk, ödül ve topluluk güveni arasındaki giderek karmaşıklaşan ilişkiyi ortaya koydu.

Şimdi asıl konumuza gelelim.

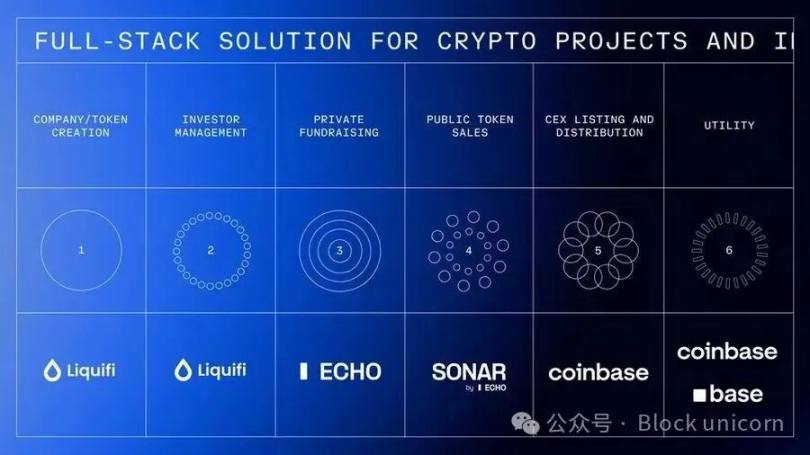

Coinbase'in Tam Yığın Bağış Toplama İmparatorluğu Kurması

Coinbase, Cobie tarafından kurulan topluluk bağış toplama platformu Echo'yu yakın zamanda yaklaşık 400 milyon dolara satın aldı. Aynı anlaşma kapsamında Coinbase, bir podcast'i yeniden başlatmak için 25 milyon dolar harcayarak bir NFT satın aldı. NFT etkinleştirildikten sonra, sunucular Cobie ve Ledger Status'un sekiz yeni bölüm hazırlaması gerekecek. Echo, 300'den fazla fonlama turunda 200 milyon doların üzerinde para topladı.

Coinbase'in yakın zamanda Liquifi'yi satın almasının ardından kripto proje tokenleri ve yatırımlarının tam yığın düzeni tamamlanmış oldu.

Proje ekipleri, LiquiFi'yi token oluşturmak ve öz sermaye yapılarını yönetmek, Echo gibi özel satışlar veya Sonar gibi halka açık satışlar aracılığıyla fon toplamak ve ardından token'ları ikincil alım satım için Coinbase borsasında listelemek için kullanabilirler. Her aşama gelir getirir. LiquiFi token yönetim ücreti alır. Echo, kâr paylaşım anlaşmasıyla değer elde eder. Coinbase, listelenen token'ların alım satımından ücret kazanır. Bu entegre teknoloji paketi, Coinbase'in yalnızca alım satım aşamasında değil, tüm proje yaşam döngüsü boyunca gelir elde etmesini sağlar.

Bu, Echo için değerli bir anlaşma, çünkü borsalarla yukarı akış entegrasyonu olmadan sürdürülebilir gelir elde etmesi zor olacaktır. Şu anda iş modeli, girişim sermayesi yatırımları gibi paraya çevrilmesi yıllar sürebilen performans ücretlerine odaklanıyor.

Coinbase, finansmanının yalnızca yarısını toplamasına yardımcı olan bir ürün için neden bu kadar yüksek bir bedel ödesin? Unutmayın, 200 milyon dolar Echo'nun geliri değil, yalnızca sağladığı toplam meblağdır. Coinbase, kripto para birimi alanında en saygın isimlerden biri olarak kabul edilen Cobie ile ortaklık kurmak için bu ücreti ödedi. Ayrıca Coinbase, Echo'nun ağ etkilerine, teknolojik altyapısına, düzenleyici statüsüne ve gelişmekte olan kripto sermaye oluşumu çerçevesindeki konumuna değer veriyor.

MegaETH ve Plasma gibi tanınmış projeler Echo aracılığıyla fon toplarken, MegaETH, Echo'nun halka açık satış platformu Sonar aracılığıyla takip eden fonlama faaliyetlerini yürütmeyi tercih etti.

Bu satın alma, Coinbase'e merkezi borsalara şüpheyle yaklaşan kurucularının güvenilirliğini, topluluk odaklı bir yatırım ağına erişimi ve saf kripto paradan tokenleştirilmiş geleneksel varlıklara doğru genişleme altyapısını kazandırıyor.

Her projenin üç ila dört paydaşı vardır: ekip, kullanıcılar, özel yatırımcılar ve halka açık yatırımcılar. Teşvik mekanizmaları ile token dağıtımı arasında doğru dengeyi bulmak her zaman zorlu olmuştur. Kripto para alanında 2015-2017 yılları arasında ICO'lar başlatıldığında, bunun daha fazla kişinin erken aşama projelere "demokratikleştirilmiş" bir şekilde katılmasına olanak tanıyacak dürüst bir model olduğunu düşünmüştük. Ancak bazı token'lar MetaMask üzerinden bağlantı kurma şansı bile bulamadan tükendi ve özel satışlar, çoğu bireysel yatırımcı hariç tutularak beyaz listeye alındı.

Elbette, bu modelin düzenleyici hususlar nedeniyle evrimleşmesi gerekiyor, ancak bu başka bir konu. Ancak bu makale yalnızca Coinbase'in dikey entegrasyonuna değil, aynı zamanda finansman mekanizmasının evrimine de odaklanıyor.

Flying Tulip'in sürekli satış opsiyonu

Andre Cronje'nin Flying Tulip projesi, spot ticareti, türev ürünleri, kredileri, para piyasalarını, yerel stablecoin'i (ftUSD) ve zincir içi sigortayı tek bir çapraz marj sisteminde bir araya getiren tam kapsamlı bir zincir içi borsa oluşturmayı hedefliyor. Amacı, ürün düzeyinde Coinbase ve Binance ile rekabet ederken, aynı zamanda Ethena, Hyperliquid, Aave ve Uniswap gibi borsalarla da rekabet etmek.

Projenin finansman mekanizması oldukça ilgi çekici ve sürekli bir satış opsiyonu içeriyor. Yatırımcılar varlıklarını yatırıyor ve 0,10 ABD doları değerinde FT token'ı (yatırım yapılan her 1 ABD doları için 10 FT token) alıyor ve bu token'lar daha sonra kilitleniyor. Yatırımcılar, FT token'larını istedikleri zaman, %100'e kadar olan anaparalarını geri almak için imha edebilirler. Örneğin, bir yatırımcı 10 ETH yatırırsa, FT'nin piyasa fiyatından bağımsız olarak, 10 ETH'nin tamamını istediği zaman geri alabilir.

Bu satış opsiyonu asla sona ermez, bu nedenle "sürekli opsiyon" adını almıştır. Geri alım gelirleri, toplanan fonlarla sağlanan ve denetlenen akıllı sözleşmeler tarafından yönetilen, ayrılmış bir zincir içi rezervden programatik olarak ödenir. Sıralama ve oran sınırlama mekanizmaları, ödeme gücünü garanti altına alırken kötüye kullanımı da önler. Rezerv geçici olarak yetersiz kalırsa, geri alım talepleri şeffaf bir şekilde sıraya alınır ve fonlar yenilendiğinde işleme alınır.

Bu mekanizma yatırımcılara üç teşvik mekanizmasının tutarlı bir şekilde seçilmesini sağlar.

Birincisi, yatırımcılar kilitli token'ları elinde tutabilir ve geri alım haklarını koruyabilir, böylece protokol başarılı olursa herhangi bir kazanç elde edebilir ve aynı zamanda aşağı yönlü korumayı koruyabilir.

İkinci olarak, tokenları imha ederek anaparalarını geri alabilirler, ardından tokenlar kalıcı olarak imha edilecektir.

Alternatif olarak, token'ları merkezi bir borsaya (CEX)/merkezi olmayan bir borsaya (DEX) transfer ederek para çekebilirler, ancak geri alma hakkı çekildikten hemen sonra sona erer ve Flying Tulip, işlemler ve token geri alımları için orijinal anaparayı alır. Bu, güçlü bir deflasyonist baskı yaratır: token satışı, düşüş korumasını ortadan kaldırır. İkincil piyasa alıcılarının geri alma hakları yoktur. Bu koruma yalnızca birincil piyasa satış katılımcıları için geçerlidir ve böylece farklı risk profillerine sahip iki kademeli bir token yapısı oluşturur.

Bu fonlama stratejisi, görünüşte paradoksal bir sorunu çözüyor. Toplanan tüm fonlar sürekli satış opsiyonlarıyla sınırlı olduğundan, ekip bu fonları fiilen kullanamıyor ve bu da toplanan fonun sıfır olmasıyla sonuçlanıyor.

Bunun yerine, toplanan 1 milyar dolar, yıllık yaklaşık %4 getiri hedefiyle düşük riskli bir zincir içi getiri stratejisine yatırılacak. Bu fon kolayca kullanılabilir. Strateji, işletme giderlerini (geliştirme, ekip, altyapı), FT token geri alımlarını (artan alım baskısı) ve ekosistem teşviklerini karşılamak için yılda yaklaşık 40 milyon dolar gelir sağlıyor.

Zamanla, alım satım, borç verme, takas ve sigortadan kaynaklanan protokol ücretleri ek geri alım akışları yaratacaktır. Yatırımcılar için ekonomik bir bedel, potansiyel yükseliş ve anapara koruması sunan FT token'ları karşılığında doğrudan yatırım yoluyla elde edebilecekleri %4 getiriden vazgeçmektir. Esasen yatırımcılar, satış opsiyonlarını yalnızca FT'nin fiyatı 0,10 ABD doları olan satın alma fiyatlarının altına düştüğünde kullanacaktır.

Getiriler bir gelir kaynağıdır. Ürün paketi, kredi vermenin yanı sıra Otomatik Piyasa Yapıcılar (AMM'ler), sürekli sözleşmeler, sigorta ve sürekli getiri sağlayan delta nötr bir stablecoin içerir. Çeşitli düşük riskli DeFi stratejilerine 1 milyar dolarlık yatırım yapılmasıyla beklenen 40 milyon dolarlık gelirin yanı sıra, diğer ürünler de gelir sağlayabilir. Hyperliquid gibi önde gelen sürekli sözleşme işlem platformları, tek bir ayda 100 milyon dolar ücret elde etti; bu, DeFi kredilerinden elde edilen potansiyel gelirin neredeyse iki katı (1 milyar dolarlık sermaye için %5-6 getiri).

Token tahsis modeli, önceki tüm kripto para fon toplama yöntemlerinden önemli ölçüde farklıdır. Geleneksel ICO'lar ve girişim destekli projeler genellikle tokenların %10-30'unu ekibe, %5-10'unu danışmanlara, %40-60'ını yatırımcılara ve %20-30'unu vakfa/ekosisteme tahsis eder. Bu tahsislerin genellikle hak kazanma süreleri vardır, ancak garantilidir. Flying Tulip, lansman sırasında tokenlarının %100'ünü yatırımcılara (özel ve kamu yatırımcıları dahil) tahsis eder. Ekip ve vakıf başlangıçta herhangi bir token tutmaz. Ekip, yalnızca protokol gelir paylaşımı ile finanse edilen ve şeffaf bir zaman çizelgesini izleyen açık piyasa geri alımları yoluyla token edinebilir. Proje başarısız olursa, ekip hiçbir şey almaz. Token arzı başlangıçta %100 yatırımcılara tahsis edilir ve ardından geri alımlar ilerledikçe kademeli olarak vakfa aktarılır. Geri alınan tokenlar kalıcı olarak yakılır. Token arzı, her zaman toplanan gerçek fon miktarına göre sınırlandırılır. Örneğin, 500 milyon dolar toplanırsa sadece 5 milyar FT token ihraç edilecek; 1 milyar dolar toplanırsa en fazla 10 milyar FT token ihraç edilecek.

Yeni mekanizma, Cronje'nin Yearn Finance ve Sonic projelerinde kişisel olarak yaşadığı sorunları ele almayı amaçlıyor. Proje tanıtımında belirttiği gibi: "Yearn ve Sonic gibi iki büyük token projesinin kurucusu olarak, tokenların getirdiği baskının son derece farkındayım. Bir token kendi başına bir üründür. Fiyat, yatırımcıların ilk yatırımlarının altına düşerse, bu durum onları protokolün aleyhine tokenin kendisine fayda sağlayabilecek kısa vadeli kararlar almaya yönlendirebilir. Ekibe, fiyatta bir taban fiyat olduğunu ve 'en kötü senaryoda' yatırımcıların yatırımlarını geri kazanabileceklerini garanti eden bir mekanizma sağlayarak, bu baskı ve işletme maliyetleri önemli ölçüde azaltılacaktır."

Sürekli satış opsiyonları, token mekanizmasını işletme fonlarından ayırarak, protokol kararlarını token fiyatlarına göre alma baskısını ortadan kaldırır ve ekibin sürdürülebilir ürünler geliştirmeye odaklanmasını sağlar. Yatırımcılar hem korunur hem de değer kazanmak için ellerinde tutmaya teşvik edilir, böylece token'ın projenin hayatta kalması üzerindeki "ölüm kalım" etkisi azalır.

Cronje'nin tanıtım materyalleri, ekonomik modelini özetleyen kendi kendini güçlendiren bir büyüme çarkını anlatıyor: 1 milyar dolarlık finansman, %4'ü operasyonlar ve token geri alımları arasında bölünerek yıllık 40 milyon dolar gelir elde ediliyor; protokolün lansmanı, ticaret, borç verme, tasfiye ve sigorta yoluyla ek ücretler üretiyor; bu gelirler daha fazla geri alım için kullanılıyor.

Geri alımlar ve geri alımlar deflasyonist arz baskısı yaratır; azalan arz, alım baskısıyla birleşince fiyatlar yükselir; artan token değeri kullanıcıları ve geliştiricileri çeker; daha fazla kullanıcı daha fazla ücret üretir, böylece daha fazla geri alımı finanse eder; ve bu döngü tekrarlanır. Protokolün geliri sonunda ilk kazançlarını aşarsa ve projenin başlangıç sermayesinin ötesinde kendi kendini idame ettirmesini sağlarsa, model başarılıdır.

Yatırımcılar bir yandan düşüş riskinden korunma ve kurumsal düzeyde risk yönetimi elde edebilirler. Ancak diğer yandan, yıllık %4 oranında reel getiri kaybının yanı sıra, bloke edilmiş fonlar ve piyasa altı getiriler nedeniyle sermaye verimliliği kayıplarıyla karşı karşıya kalacaklardır. Bu model, yalnızca FT fiyatı 0,10 dolardan önemli ölçüde yüksek olduğunda mantıklıdır.

Yatırımcılar bir yandan düşüş riskinden korunma ve kurumsal düzeyde risk yönetimi elde edebilirler. Ancak diğer yandan, yıllık %4 oranında reel getiri kaybının yanı sıra, bloke edilmiş fonlar ve piyasa altı getiriler nedeniyle sermaye verimliliği kayıplarıyla karşı karşıya kalacaklardır. Bu model, yalnızca FT fiyatı 0,10 dolardan önemli ölçüde yüksek olduğunda mantıklıdır.

Fon yönetimi riskleri arasında DeFi getirilerinin %4'ün altına düşmesi, getiri protokolü başarısızlıkları (Aave, Ethena ve Spark gibi) ve yıllık 40 milyon dolarlık fonlamanın operasyonları desteklemek, rekabetçi ürünler geliştirmek ve etkili geri alımlar yapmak için yeterli olup olmadığı yer alıyor. Dahası, Flying Tulip'in Hyperliquid gibi rakiplerini geride bırakabilmesi için gerçek bir likidite merkezi haline gelmesi gerekiyor ve bu şüphesiz zorlu bir mücadele olacak, çünkü köklü oyuncular zaten üstün ürünleriyle bir adım öne geçip pazar payı elde etmiş durumda.

Sadece 15 kişilik bir ekiple eksiksiz bir DeFi teknoloji paketi oluşturmak ve önemli bir öncü avantajına sahip yerleşik protokollerle rekabet etmek, uygulama riskleri taşır. Çok az ekip Hyperliquid'in uygulama verimliliğine ulaşabilir; Hyperliquid, Kasım 2024'ten bu yana 800 milyon doların üzerinde işlem ücreti üretti.

Flying Tulip, Cronje'nin önceki proje deneyiminin bir evrimini temsil ediyor. Yearn Finance (2020), kurucuların herhangi bir fon ayırmadığı (Andre'nin YFI'yi kendisi yönetmesi gerekiyordu) adil bir arz modeline öncülük etti ve sadece birkaç ay içinde sıfırdan 40.000 doların üzerine çıktı ve bir ay içinde 1,1 milyar doların üzerinde bir piyasa değerine ulaştı. Flying Tulip, sıfır ekip fonlama modelini takip ediyor ancak Yearn'in sahip olmadığı kurumsal destek (Yearn'in sıfır kendi kendine topladığı fonlara kıyasla 200 milyon dolar) ve yatırımcı koruma önlemlerini ekliyor.

Keep3rV1'in 2020'deki beklenmedik beta lansmanı (token fiyatının saatler içinde 0 dolardan 225 dolara fırlaması), denetlenmemiş ve ani sürümlerdeki riskleri gözler önüne serdi; Flying Tulip, halka arzlardan önce denetlenmiş ve iyi belgelenmiş sözleşmeler uyguluyor. Fantom/Sonic'in token fiyat baskılarıyla ilgili deneyimi, satış opsiyonu modelinin oluşturulmasını doğrudan etkiledi.

Flying Tulip, adil tahsis, ekipsiz dağıtım, yapılandırılmış ihraç ve yenilikçi bir sürekli satış opsiyonu mekanizması aracılığıyla yatırımcı koruması gibi birçok avantajı bir araya getiriyor gibi görünüyor. Başarısı, ürünün kalitesine ve Hyperliquid ve merkezi borsalar gibi rakiplere alışkın yoğun kullanıcılardan likidite çekme yeteneğine dayanıyor.

MetaDAO'nun fonlama kampanyası Futarchy'den destek aldı.

Flying Tulip yatırımcı korumasını yeniden tanımladıysa, MetaDAO da denklemin diğer yarısını, yani hesap verebilirliği yeniden değerlendiriyor. MetaDAO aracılığıyla fon toplayan projeler, topladıkları fonları gerçekte almazlar. Bunun yerine, tüm fonlar zincir içi bir kasada tutulur ve her harcama koşullu bir piyasa tarafından onaylanır. Ekipler fon kullanım planlarını önermek zorundadır ve token sahipleri bu eylemlerin değer yaratıp yaratmayacağına bahse girerler. İşlemler yalnızca piyasa onayladığında tamamlanır. Bu yapı, fon toplama modelini, finansal kontrolün merkeziyetsiz olduğu ve kodun güvenin yerini aldığı bir yönetişim modeline dönüştüren bir yapıdır.

Umbra Privacy çığır açan bir örnek. Solana merkezli bu gizlilik projesi, yalnızca 3 milyon dolarlık piyasa değeriyle 150 milyon doların üzerinde fon topladı. Fonlar orantılı olarak dağıtıldı ve fazladan kalan fonlar akıllı bir sözleşmeyle otomatik olarak iade edildi. Tüm ekip token'ları fiyat kilometre taşlarına sabitlendi, yani kurucular yalnızca proje gerçekten büyüdüğünde değer elde edebildiler. Sonuç olarak, projenin fiyatı lansmandan sonra yedi kat arttı ve bu da zayıf bir piyasada bile yatırımcıların adil, şeffaf ve yapılandırılmış bir yatırım ortamına özlem duyduğunu gösterdi.

MetaDAO'nun modeli henüz ana akım haline gelmemiş olabilir, ancak kripto paraların bir zamanlar vaat ettiği şeyi, yani düzenleyiciler yerine piyasanın yatırım yapmaya değer olana karar verdiği bir sistemi geri getiriyor.

Kripto para fonlaması, birçok varsayımın sorgulandığı bir döneme girdi. Echo, dağıtım ağlarının borsalarla entegrasyon olmadan bile yüksek değerlemelere ulaşabildiğini gösteriyor. Flying Tulip, yatırımcı koruma mekanizmalarının geleneksel token ekonomisinin yerini alıp alamayacağını test ediyor.

Bu deneylerin başarısı, teorinin karmaşıklığından ziyade, uygulanmasına, kullanıcı kabulüne ve mekanizmanın piyasa baskısına dayanıp dayanamayacağına bağlıdır. Sürekli değişen finansman yapıları, ekip, yatırımcılar ve kullanıcılar arasındaki çözülmemiş potansiyel çatışmalardan kaynaklanmaktadır. Her yeni model, tüm tarafların çıkarlarını daha iyi dengelediğini iddia etse de, nihayetinde hepsi aynı sınavla karşı karşıyadır: gerçekliğin incelemesine dayanıp dayanamayacakları.

Tartışmamız burada sona eriyor. Bir sonraki yazıda görüşmek üzere.

Tüm Yorumlar