Yazan: Prathik Desai

Derleyen: Block unicorn

Önsöz

Dürüst olmak gerekirse, bunu nasıl atlattığımı bilmiyorum. Finansal tabloların muazzam hacmi beni neredeyse bunalttı. Rakamlara olan sevgimden şüphe etmeye başladım. Analizlerin muazzam hacmi yüzünden değil, son üç haftada yazdığım altı finansal analiz raporunun her birinin şirket finansal tablolarında son derece nadir bulunan bilgileri ortaya çıkarması yüzünden.

Dijital varlık hazinelerinin (DAT'ler) finansal durumu, DeFi stratejileriyle iç içe geçmiş durumda ve bu da bu şirketlerin finansal performansını analiz etmeyi son derece zorlaştırıyor.

Upexi ve SharpLink Gaming bu hafta üç aylık kazanç raporlarını yayınladılar ve finansal olarak incelediğim en son şirketler bunlar.

Yüzeysel olarak sıradan işletmeler gibi görünüyorlar: biri tüketici markaları satıyor, diğeri spor bahisleri ve ortaklık pazarlaması yapıyor. Ancak daha yakından incelendiğinde, değerlemelerini gerçekten etkileyen, kârlılıklarını belirleyen ve genel imajlarını şekillendiren şeyin depolar veya e-ticaret platformları değil, kripto para birimi olduğu anlaşılıyor.

Upexi ve SharpLink, kurumsal finans ile kripto para fon yönetimi arasındaki çizgilerin belirsizleştiği bir alana adım attı.

Bugünkü yazımda, Ethereum ve Solana kasalarında keşfettiğim bazı ilginç şeylerden ve yatırımcıların bu kanallar aracılığıyla kripto paralara girmeden önce bilmeleri gereken şeylerden bahsedeceğim.

SharpLink'in ETH bölümü

Bir yıldan kısa bir süre önce, SharpLink'i yalnızca Super Bowl sırasında akla gelen türden, niş bir spor ligi pazarlama şirketi olarak tanımlardım. Mali durumu diğer orta ölçekli rakiplerinden farklı görünmüyordu: yetersiz gelir, spor takvimindeki mevsimsel dalgalanmalardan etkilenen performans ve genellikle zarar gösteren bir kâr-zarar tablosu.

Şirketin 3 milyar dolarlık bir bilançoya sahip olduğuna dair bir gösterge bulunmuyor.

Tüm bunlar, şirketin Haziran 2025'te Ethereum'u birincil hazine varlığı olarak belirleyerek ve ETH'nin önde gelen sahiplerinden biri haline gelerek kendini yeniden yapılandırmasıyla değişti.

Daha sonra şirket, Ethereum yönetim birimi etrafında yeniden yapılandırıldı ve Joe Lubin liderliğine getirildi. Ethereum'un kurucu ortağı, Consensys'in kurucusu ve CEO'su olan Lubin, Mayıs ayı sonlarında SharpLink'e yönetim kurulu başkanı olarak katıldı.

SharpLink, son birkaç ayda yerel staking, likidite staking ve DeFi protokollerine doğrudan yatırım yaparak iş odağını Ethereum'a kaydırdı. Üç ay sonra, bu değişimin sonuçları görülmeye başlandı.

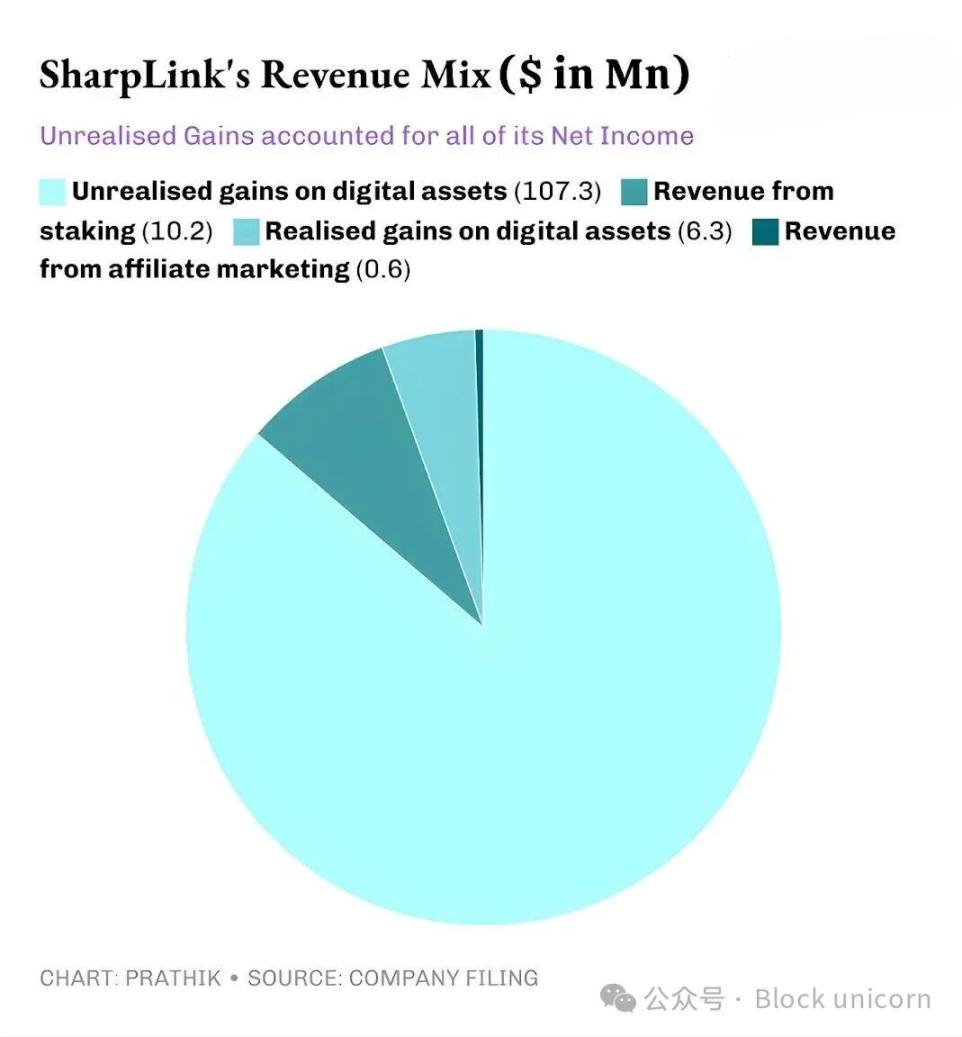

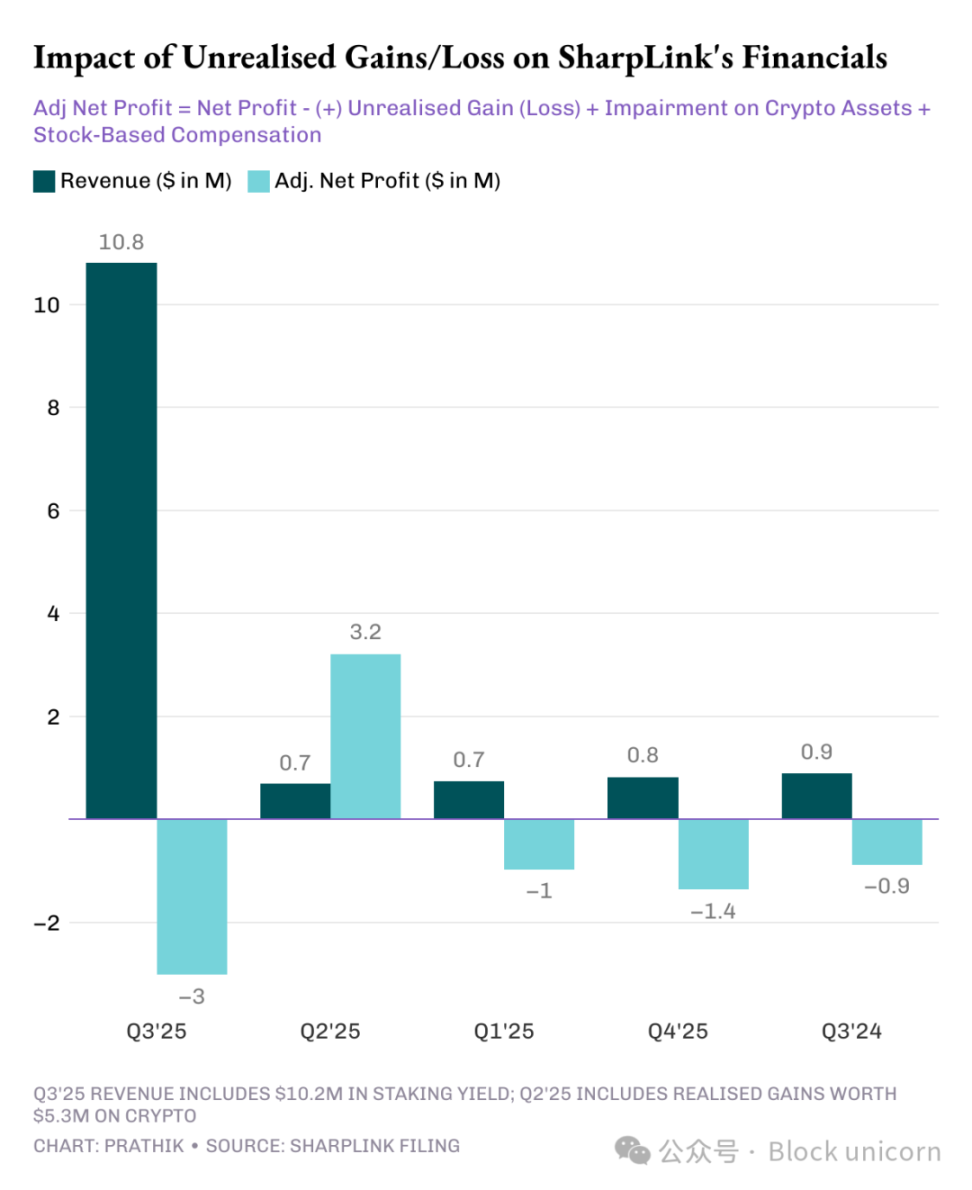

SharpLink, geçen yılın aynı dönemindeki 900.000 dolara göre 11 kat artışla 10,8 milyon dolarlık üç aylık gelir bildirdi. Bu gelirin 10,2 milyon doları ETH kasasından elde edilen stake gelirlerinden gelirken, yalnızca 600.000 doları geleneksel bağlı kuruluş pazarlama işinden elde edildi.

SharpLink'in toplam varlıkları, 31 Aralık 2024 itibarıyla 2,6 milyon dolardan 30 Eylül 2025 itibarıyla 3 milyar dolara yükseldi.

SharpLink'in toplam varlıkları, 31 Aralık 2024 itibarıyla 2,6 milyon dolardan 30 Eylül 2025 itibarıyla 3 milyar dolara yükseldi.

Çeyrek sonunda Sharplink'in elinde 817.747 ETH bulunuyordu ve bu miktar Kasım ayı başında 861.251 ETH'ye yükseldi. Şu anda en büyük ikinci ETH sahibi konumunda. 11 katlık gelir artışının tamamı bu hazineye atfediliyor.

Bu çeyrekte, SharpLink'in gelirinin neredeyse %95'i ETH hisselerinden elde edilen kazançlardan geldi. Net kârı, 2024'ün üçüncü çeyreğindeki 900.000 dolarlık net zarara kıyasla 100 kat artarak 104,3 milyon dolara ulaşsa da, yüzeyin altında bir sorun yatıyor. Diğer çoğu DAT projesi gibi, SharpLink'in tüm kârı, ETH varlıklarından elde ettiği gerçekleşmemiş kazançlardan geliyor.

Bunun nedeni, ABD Genel Kabul Görmüş Muhasebe İlkeleri'nin (GAAP), şirketlerin varlıklarını muhasebe dönemi sonunda piyasa değerine göre değerlemesini gerektirmesidir. İlgili şirketlerin kârlara katkısı ihmal edilebilir düzeydedir.

Dolayısıyla, tüm bu gerçekleşmemiş kazançlar esasen nakit dışıdır. SharpLink'in staking ödüllerinden elde ettiği gelir bile ETH olarak ödenir, periyodik olarak itibari paraya çevrilmez. Beni endişelendiren tam da bu.

Nakit dışı gelir hala gelir olarak muhasebeleştirilse de şirket, maaşları, hukuk ve denetim ücretlerini ve sunucu maliyetlerini ödemek için dokuz ayda 8,2 milyon dolar işletme nakiti tüketti.

Peki bu dolarlar nereden geldi?

Diğer çoğu DAT gibi, SharpLink de artan ETH varlıklarını yeni hisse ihraç ederek finanse ediyor. Şirket, bu yıl hisse senedi ihraçları yoluyla 2,9 milyar dolar gelir elde etti ve ardından hisse senedi seyrelmesini telafi etmek için 1,5 milyar dolarlık hisse geri alım yetkisi aldı.

Bu, DAT'ta giderek yaygınlaşan DeFi çark etkisinin bir kopyasıdır.

SharpLink hisse senedi ihraç eder ve elde ettiği geliri ETH satın almak için kullanır. Getiri elde etmek için ETH'yi yatırır ve ETH fiyatı yükseldikçe, gerçekleşmemiş kazançları hesaba katar ve daha yüksek muhasebe kârları bildirir, bu da daha fazla hisse senedi ihraç etmesine olanak tanır. Bu döngü kendini tekrar eder.

Diğer DAT vaka çalışmalarında da belirttiğim gibi, bu model yükseliş döngülerinde iyi çalışır. Birkaç düşüş piyasası döngüsünde bile, şirketin nakit rezervleri nakit harcamalarını karşılamaya yettiği sürece model doğru şekilde işler. Yükselen bir ETH fiyatı bilançoyu iyileştirir, kasa değeri işletme maliyetlerinden daha hızlı artar ve piyasa, getiriyi artıran, oldukça likit bir halka açık Ethereum vekili kazanır.

Bu güvenlik açığı, fiyatların uzun bir süre yatay seyrettiği (ki bu Ethereum sahipleri için yeni bir şey değil) ve buna yüksek işletme maliyetlerinin eklendiği durumlarda ortaya çıkıyor.

Benzer riskleri Bitcoin fon yönetimi devi Strategy'de de gördük.

Hangi kripto para birimine yatırım yaparlarsa yapsınlar, neredeyse tüm DAT projelerinin, DAT projelerini destekleyecek önemli miktarda nakit rezervleri ve sağlıklı bir kârlılıkları olmadığı sürece bu risklerle karşı karşıya kalacağını düşünüyorum. Ancak, kripto para alanına tamamen bağlı kârlı şirketlere nadiren rastlıyoruz.

Strategy BTC'nin peşinden koşarken SharpLink'in ETH'ye yatırım yaptığında da aynı şeyin yaşandığını gördük. Solana Vault'ta da durum benzer.

Upexi'nin Solana bitkisi

SharpLink neredeyse tamamen bir oyun iştirakinden Ethereum kasasına dönüşürken, Upexi, tüketici markası şirketi olarak eski kabuğunu korurken bile Solana'yı benimsedi.

Upexi'nin Solana bitkisi

SharpLink neredeyse tamamen bir oyun iştirakinden Ethereum kasasına dönüşürken, Upexi, tüketici markası şirketi olarak eski kabuğunu korurken bile Solana'yı benimsedi.

Upexi'yi bir süredir takip ediyorum. Operasyonel açıdan bakıldığında, son beş mali yılda çoğunlukla olumlu sonuçlar elde ettiler. Marka edinimleri ve gelir artışı güçlüydü ve brüt kâr marjları tatmin ediciydi. Ancak kurumsal açıdan bakıldığında, Upexi son dört mali yılda net zarar yaşadı.

Şirketin finansal tablolarına dijital varlıkları dahil etmesinin sebebi bu olabilir. Son iki çeyrekte bu değişim belirgin olmasa da yine de fark edilirdi. Ancak bu çeyrekte, dijital varlıklar şirketin finansal tablolarında baskın hale geldi.

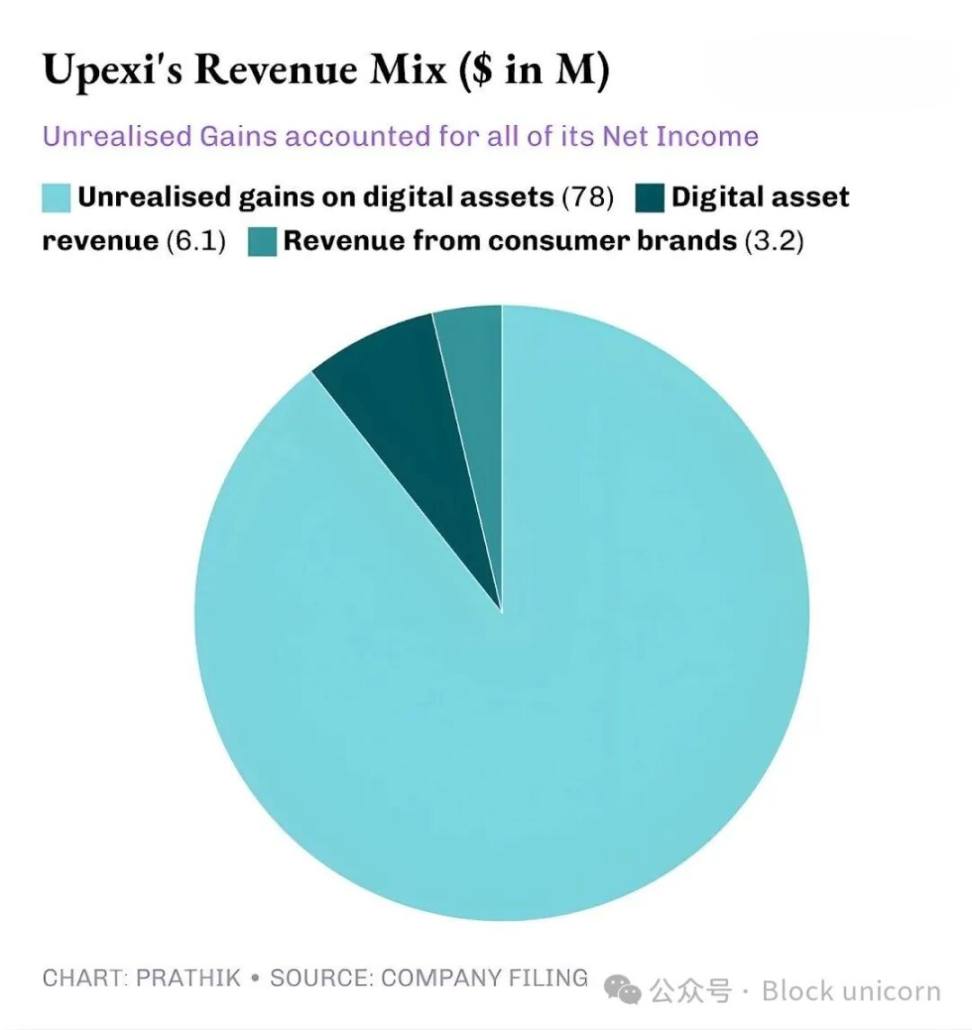

Upexi, 2025'in üçüncü çeyreğinde 9,2 milyon dolar gelir elde etti; bunun 6,1 milyon doları SOL staking'inden, kalan 3,1 milyon doları ise tüketici markası işinden geldi. Bir önceki çeyrekte kripto para birimi işinden hiç gelir elde edemeyen bir tüketici ürünleri şirketi için, gelirinin üçte ikisinin dijital varlık staking'inden gelmesi şüphesiz büyük bir ilerleme.

Upexi, şu anda değeri 400 milyon doların üzerinde olan 2,07 milyon SOL token'ına sahip ve bunların yaklaşık %95'i stake edilmiş durumda. Sadece bu çeyrekte, stake yoluyla ödül olarak 31.347 SOL token kazandılar.

Upexi'nin diğer DAT'lardan en büyük farkı kilitli SOL edinme stratejisinde yatıyor.

Şirket, 2026 ile 2028 yılları arasında değişen kilit açma süreleriyle, ortalama %14'lük piyasa indirimiyle yaklaşık 1,05 milyon kilitli SOL token'ı satın aldı.

Kilitli token'lar şu anda satılamıyor, bu nedenle işlem fiyatı düşük. Bu kilitli SOL token'ları açıldıkça, değerleri doğal olarak normal SOL token'larıyla aynı seviyeye yükselecek ve Upexi'nin hem stake ödülleri kazanmasına hem de bu SOL token'larının yerleşik fiyat artışından faydalanmasına olanak tanıyacak.

Bu yaklaşım, tipik bir DAT'tan ziyade bir hedge fonuna daha çok benziyor. Ancak Upexi'nin nakit akışına baktığınızda, tıpkı SharpLink'te olduğu gibi aynı endişeler tekrar ortaya çıkıyor.

Bu strateji genellikle hedge fonlarında görülür, tipik DAT'larda (Dijital Varlık Kasaları) değil. Ancak Upexi'nin nakit akışını incelediğinizde, SharpLink ile aynı sorunları göreceksiniz.

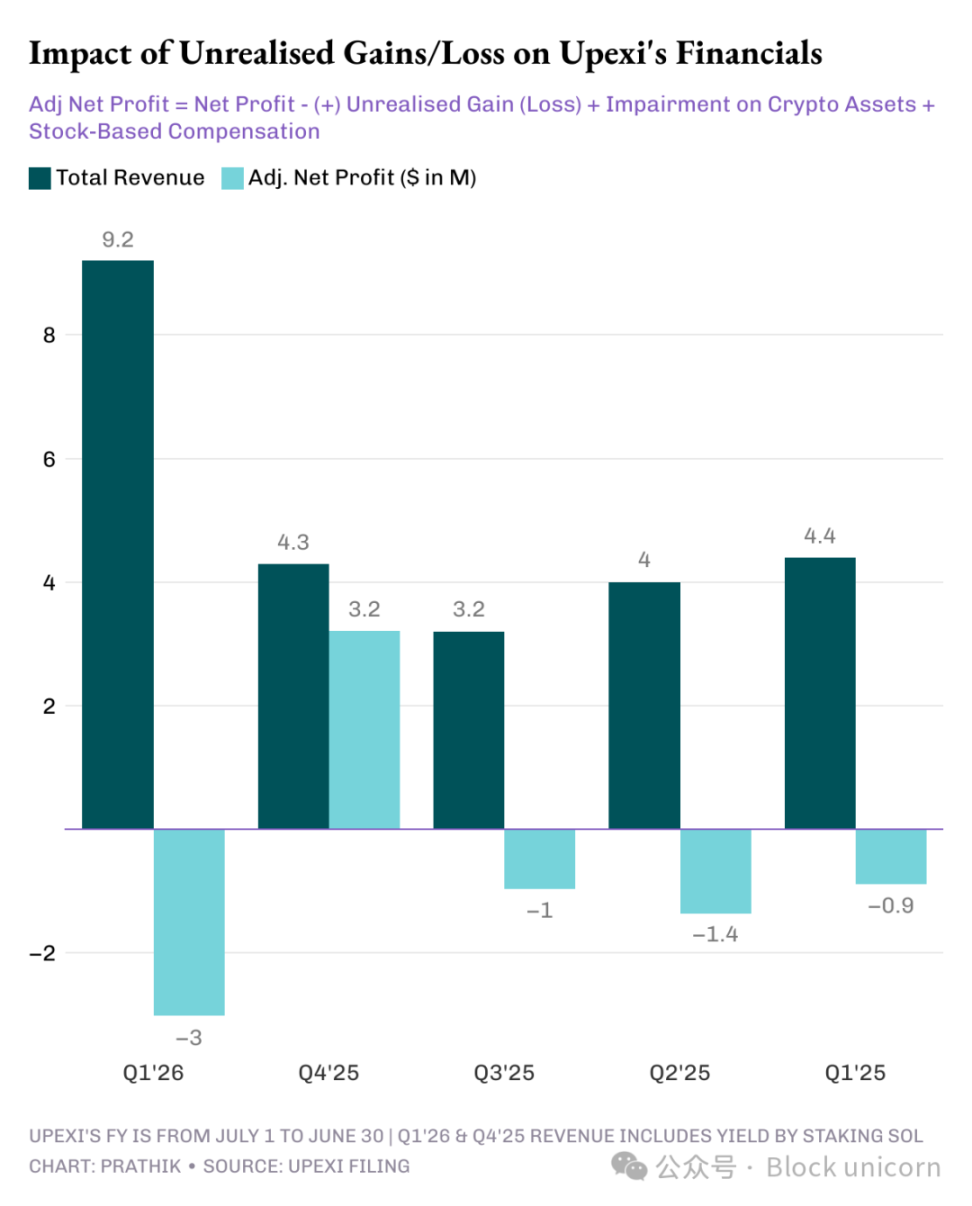

Upexi, 78 milyon dolarlık gerçekleşmemiş kazanç da dahil olmak üzere 66,7 milyon dolarlık net kâr bildirmesine rağmen, şirket yine de 9,8 milyon dolarlık bir işletme nakit çıkışı kaydetti. SOL'den elde edilen gelirler itibari para birimine çevrilmediği için nakit dışı gelir olarak kaldı. Bu nedenle şirket, nakit rezervlerine büyük ölçüde bağımlı olan DAT'lar (Talep Varlık Yatırımcıları) için yaygın bir yönteme başvurdu: finansman.

Upexi, dönüştürülebilir tahviller aracılığıyla 200 milyon dolar topladı ve 500 milyon dolarlık öz sermaye finansmanı sağladı. Kısa vadeli borcu 20 milyon dolardan 50 milyon dolara yükseldi.

Aynı çark, ancak riskler benzer. SOL bir yıl boyunca askıya alınırsa ne olur?

SharpLink ve Upexi oldukça akıllı ürünler geliştiriyor. Ancak bu, büyümeye devam edebilecekleri anlamına gelmiyor.

Kolay bir cevap yok.

Aynı çark, ancak riskler benzer. SOL bir yıl boyunca askıya alınırsa ne olur?

SharpLink ve Upexi oldukça akıllı ürünler geliştiriyor. Ancak bu, büyümeye devam edebilecekleri anlamına gelmiyor.

Kolay bir cevap yok.

Burada görmezden gelemeyeceğim bir model var: Her iki şirket de ekonomik koşullar uygun olduğunda mantıklı finansal sistemler kullanıyor. Her ikisi de ağ faaliyetleriyle genişleyebilen hazineler kurdular; gelir akışlarını destekleyen gelir yapıları geliştirdiler ve bu girişimler sayesinde dünyanın en önemli iki 1. Katman blok zincirinde en önemli halka açık aracılar haline geldiler.

Ancak bu iki şirketin kârlarının neredeyse tamamı gerçekleşmemiş kazançlardan geldi, elde edilen sembolik gelirler likit değildi, kâr elde etmek için hazine varlıklarını sistematik olarak nakde çevirdikleri yönünde bir belirti yoktu, raporda işletme nakdinin negatif olduğu ve faturaları ödemek için sermaye piyasalarını kullandıkları belirtildi.

Bu bir eleştiriden ziyade her DAT mimarisini benimsemeye karar veren şirketin yüzleşmesi gereken bir gerçeklik ve uzlaşmadır.

Bu modelin devam edebilmesi için iki şeyden birinin gerçekleşmesi gerekiyor: Ya staking, şirket için gerçek bir nakit motoru haline gelecek ve dijital varlıkların satın alınmasını sürekli olarak finanse edecek; ya da şirket, sistematik kar elde etmek için planlanan dijital varlık satışını dijital varlık stratejisine dahil edecek.

Bu imkansız değil. Sharplink, ETH stake ederek 10,3 milyon dolar kazanırken, Upexi, SOL stake ederek 6,08 milyon dolar kazandı.

Bu miktarlar önemsiz değil. Bir kısmı faaliyetleri desteklemek için itibari para sistemine yeniden yatırılsa bile, nihai sonuç yine de değişebilir.

Bundan önce Upexi ve Sharplink aynı ikilemle karşı karşıyaydı: Olağanüstü inovasyonu sermaye piyasası likiditesiyle dengelemek.

Tüm Yorumlar