Ana akım kripto para birimleri arasında Ethereum, en yoğun tartışmaya yol açan varlık olmuştur. Bitcoin'in ana akım bir kripto para birimi olarak statüsü yaygın olarak kabul edilirken, Ethereum'un konumu hâlâ belirsizliğini koruyor. Bazıları Ethereum'un Bitcoin dışında güvenilirliğe sahip tek egemen olmayan para birimi olduğunu savunurken, diğerleri Ethereum'un esasen bir işletme olduğunu, azalan gelir, daralan kar marjları ve daha hızlı ve düşük maliyetli işlemler sunan çok sayıda halka açık zincirden gelen şiddetli rekabetle karşı karşıya olduğunu düşünüyor.

Bu tartışma yılın ilk yarısında doruk noktasına ulaşmış gibi görünüyor. Mart ayında, Ripple'ın (XRP) tamamen seyreltilmiş piyasa değeri kısa bir süreliğine Ethereum'unkini geçti (Ethereum'un tüm token'larının dolaşımda olduğunu, Ripple'ın dolaşımdaki arzının ise toplam arzının yalnızca yaklaşık %60'ı olduğunu belirtmekte fayda var).

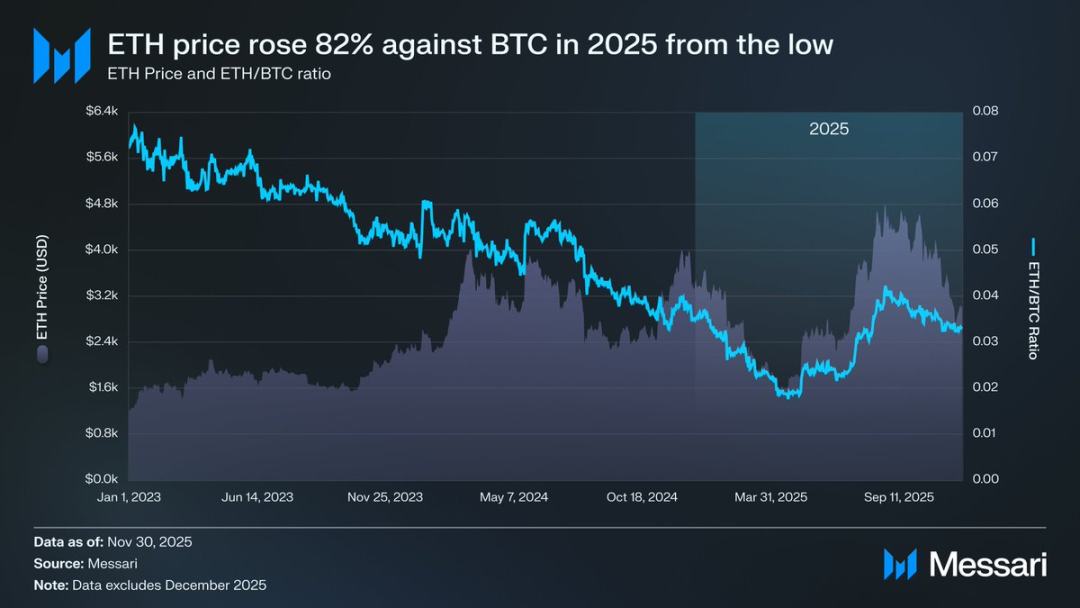

16 Mart'ta Ethereum'un tamamen seyreltilmiş piyasa değeri 227,65 milyar dolara ulaşırken, Ripple'ın piyasa değeri 239,23 milyar dolara ulaştı. Bu sonuç bir yıl önce neredeyse tahmin edilemezdi. Ardından, 8 Nisan 2025'te Ethereum-Bitcoin döviz kuru (ETH/BTC) 0,02'nin altına düşerek Şubat 2020'den bu yana en düşük seviyesine ulaştı. Başka bir deyişle, Ethereum'un önceki boğa piyasası sırasında Bitcoin'e göre elde ettiği tüm kazanımlar tamamen silinmişti. O dönemde, Ethereum'a yönelik piyasa duyarlılığı yılların en düşük seviyesine geriledi.

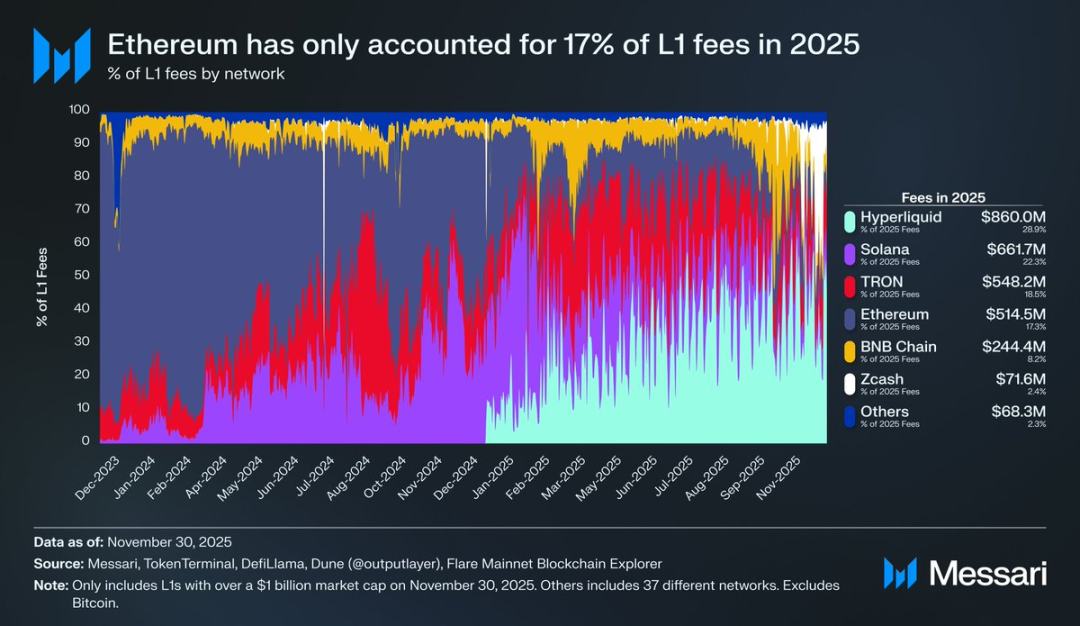

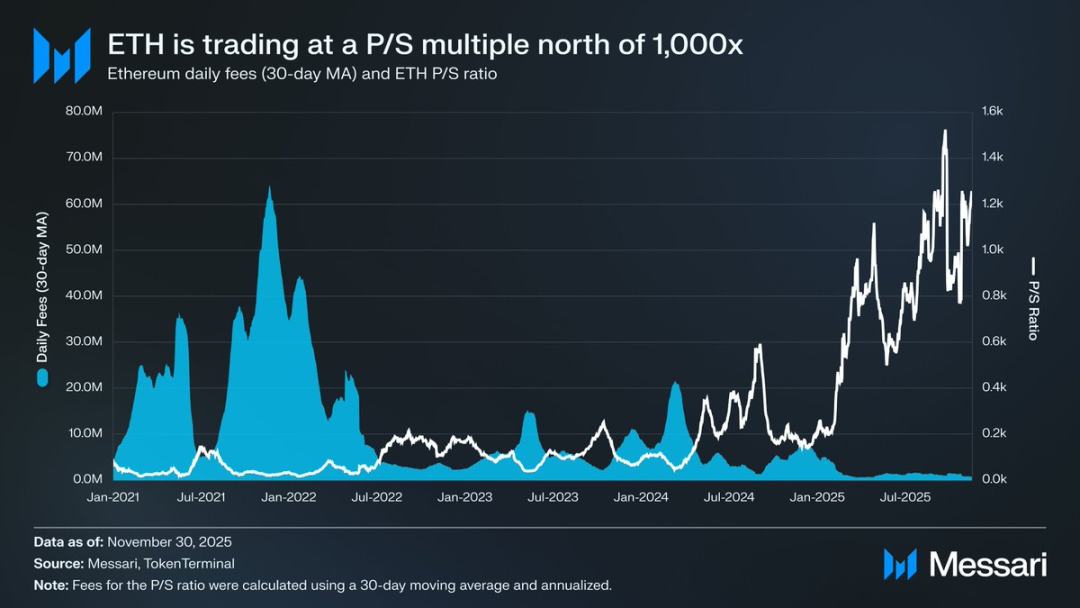

Dahası, fiyat düşüşü buzdağının sadece görünen kısmı. Rakip ekosistemlerin yükselişiyle birlikte, Ethereum'un halka açık blok zinciri işlem ücreti pazarındaki payı küçülmeye devam ediyor. 2024'te Solana geri döndü; 2025'te Hyperliquid sürpriz bir oyuncu olarak ortaya çıktı. Birlikte, Ethereum'un işlem ücreti pazar payını %17'ye düşürerek, halka açık blok zincirleri arasında dördüncü sıraya gerilettiler; bu, bir yıl önceki en üst konumundan keskin bir düşüş. İşlem ücretleri tüm hikayeyi anlatmasa da, ekonomik faaliyetin akışını yansıtan açık bir sinyaldir. Bugün Ethereum, tarihindeki en şiddetli rekabet ortamıyla karşı karşıya.

Ancak tarihsel deneyimler, kripto para piyasasındaki büyük geri dönüşlerin genellikle piyasa duyarlılığının en kötümser olduğu anda başladığını göstermektedir. Ethereum dış dünya tarafından "başarısız varlık" ilan edildiğinde, görünürdeki düşüşünün büyük bir kısmı piyasa tarafından zaten fiyatlandırılmıştı.

Mayıs 2025'te Ethereum'da aşırı düşüş eğiliminin işaretleri ortaya çıkmaya başladı. Bu dönemde hem Ethereum-Bitcoin döviz kuru hem de ABD doları cinsinden fiyatı güçlü bir toparlanma yaşadı. Ethereum-Bitcoin döviz kuru Nisan ayındaki 0,017 seviyesinden Ağustos ayında 0,042'ye yükselerek %139'luk bir artış gösterdi; aynı dönemde Ethereum'un ABD doları cinsinden fiyatı 1646 dolardan 4793 dolara yükselerek %191'lik bir artış kaydetti. Bu yükseliş 24 Ağustos'ta zirveye ulaşarak Ethereum fiyatının 4946 dolara ulaşmasıyla tüm zamanların en yüksek seviyesine çıktı. Bu yeniden değerlemenin ardından Ethereum'un genel trendi açıkça yukarı yönlü bir yörüngeye geri döndü. Ethereum Vakfı'ndaki liderlik değişikliği ve Ethereum'a odaklanan bir dizi hazine şirketinin ortaya çıkması piyasaya güven aşıladı.

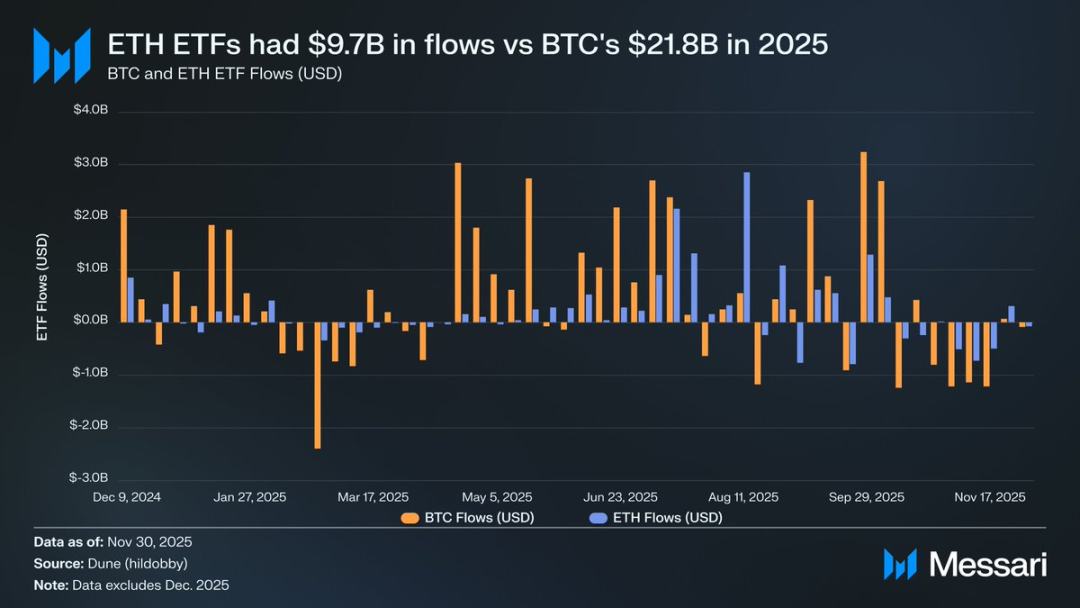

Bu yükselişten önce, Ethereum ve Bitcoin'in kaderleri arasındaki keskin zıtlık, ilgili borsa yatırım fonu (ETF) piyasalarında açıkça görülüyordu. Temmuz 2024'te bir Ethereum spot ETF'si piyasaya sürüldü, ancak girişler son derece düşüktü. Piyasaya sürülmesinden sonraki ilk altı ayda net girişler yalnızca 2,41 milyar dolara ulaştı; bu, Bitcoin ETF'lerinin rekor kıran performansıyla tam bir tezat oluşturuyordu.

Ancak Ethereum'un güçlü toparlanmasıyla birlikte, ETF girişleriyle ilgili piyasa endişeleri ortadan kalktı. Yıl boyunca, Ethereum spot ETF'lerine net giriş 9,72 milyar dolar olurken, Bitcoin ETF'lerine 21,78 milyar dolar giriş oldu. Bitcoin'in piyasa değerinin Ethereum'unkinin neredeyse beş katı olduğu düşünüldüğünde, iki ETF arasındaki giriş farkı sadece 2,2 kat olup, piyasa beklentilerinden çok daha düşüktür. Başka bir deyişle, piyasa değerine göre ayarlandığında, Ethereum ETF'lerine olan piyasa talebi aslında Bitcoin'e olan talebi aştı. Bu sonuç, "kurumların Ethereum'a gerçek bir ilgisi olmadığı" argümanını tamamen tersine çevirdi. Dahası, belirli dönemlerde Ethereum ETF girişleri Bitcoin'i doğrudan geride bıraktı. 26 Mayıs ile 25 Ağustos arasında, Ethereum ETF'lerine net giriş 10,2 milyar dolar olurken, aynı dönemde Bitcoin ETF'lerine olan giriş 9,79 milyar doları aşarak, kurumsal talebin ilk kez açıkça Ethereum'a kaydığını gösterdi.

ETF ihraççılarının performansına bakıldığında, BlackRock piyasaya liderlik etmeye devam ediyor. 2025 yıl sonu itibarıyla BlackRock'ın Ethereum ETF'si 3,7 milyon Ethereum token'ı tutuyordu ve bu da Ethereum spot ETF piyasasının %60'ını oluşturuyordu. 2024 yıl sonundaki 1,1 milyon token'a kıyasla bu, diğer ihraççıların yıllık büyüme oranını çok aşan, %241'lik şaşırtıcı bir artışı temsil ediyor. Genel olarak, Ethereum spot ETF'leri 2025 yıl sonu itibarıyla 6,2 milyon Ethereum token'ı tutuyordu ve bu da toplam token arzının yaklaşık %5'ini temsil ediyordu.

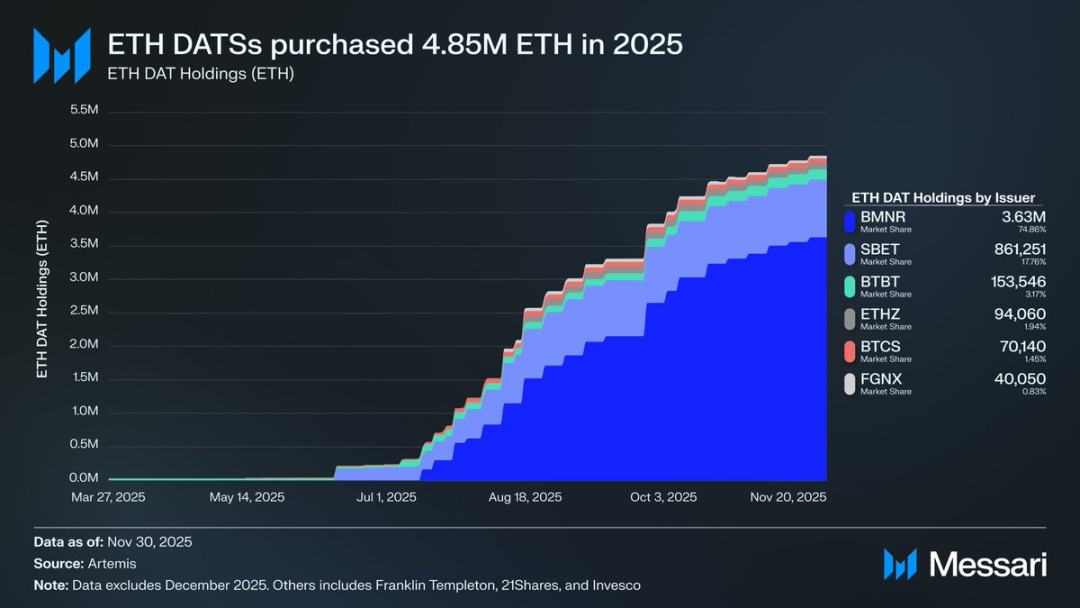

Ethereum'un güçlü toparlanmasının ardındaki en önemli etken, Ethereum'a odaklanan hazine şirketlerinin yükselişidir. Bu rezervler, Ethereum için benzeri görülmemiş, istikrarlı ve sürekli bir talep yaratmış ve varlığa, anlatısal abartıların veya spekülatif fonların sağlayamayacağı bir destek sağlamıştır. Ethereum'un fiyat hareketi açık bir dönüm noktası işaret ediyorsa, hazine şirketlerinin sürekli birikimi, bu dönüşümü kolaylaştıran derin yapısal değişimi temsil etmektedir.

2025 yılında, Ethereum hazine şirketleri toplam arzın %4'ünü temsil eden 4,8 milyon Ethereum biriktirdi ve bu da Ethereum fiyatını önemli ölçüde etkiledi. Bunların en öne çıkanı, Tom Lee liderliğindeki Bitmine (hisse kodu BMNR) oldu. Başlangıçta Bitcoin madenciliğine odaklanan bu şirket, Temmuz 2025'te rezervlerini ve sermayesini kademeli olarak Ethereum'a dönüştürmeye başladı. Temmuz ve Kasım ayları arasında Bitmine toplam 3,63 milyon Ethereum satın alarak %75'lik payıyla Ethereum hazine piyasasındaki lider konumunu korudu.

Ethereum'un güçlü toparlanmasına rağmen, yükseliş nihayetinde yavaşladı. 30 Kasım itibarıyla Ethereum fiyatı, Ağustos ayındaki zirvesinden 2991 dolara geriledi ve önceki boğa koşusundaki tüm zamanların en yüksek seviyesi olan 4878 doların bile altına düştü. Nisan ayındaki dip noktasına kıyasla Ethereum'un durumu önemli ölçüde iyileşti, ancak bu toparlanma, piyasanın düşüş eğilimini tetikleyen yapısal endişeleri tamamen ortadan kaldırmadı. Aksine, Ethereum'un konumlandırılmasıyla ilgili tartışma, daha da büyük bir yoğunlukla kamuoyunun gündemine geri dönüyor.

Bir yandan Ethereum, Bitcoin'e benzer birçok özellik sergiliyor; ve bu özellikler, Bitcoin'in parasal bir varlık statüsüne yükselmesini sağlayan unsurlardı. Şu anda Ethereum ETF'lerine olan girişler artık zayıf değil ve Ethereum Hazinesi sürekli bir talep kaynağı haline geldi. Belki de en önemlisi, giderek artan sayıda piyasa katılımcısı Ethereum'u diğer halka açık blok zinciri token'larından ayırmaya ve onu Bitcoin ile aynı parasal çerçeveye dahil etmeye başlıyor.

Öte yandan, bu yılın ilk yarısında Ethereum'u aşağı çeken temel sorunlar çözülmemiş durumda. Ethereum'un temel dinamikleri tam olarak toparlanmadı: halka açık zincir işlem ücreti pazar payı, Solana ve Hyperliquid gibi güçlü rakipler tarafından sıkıştırılmaya devam ediyor; Ethereum'un temel ağının işlem aktivitesi, son boğa piyasasının zirve seviyelerinin çok altında; önemli fiyat sıçramasına rağmen, Bitcoin tüm zamanların en yüksek seviyesini kolayca aşarken, Ethereum hala tüm zamanların en yüksek seviyesinin altında seyrediyor. Ethereum'un en güçlü aylarında bile, birçok yatırımcı bu yükselişi uzun vadeli değerinin bir onayı olarak değil, nakde çevirme fırsatı olarak gördü.

Bu tartışmadaki temel mesele, Ethereum'un değerinin olup olmadığı değil, ETH'nin bir varlık olarak Ethereum ağının gelişimi yoluyla nasıl değer kazanabileceğidir.

Son boğa piyasası sırasında, piyasa genel olarak ETH'nin değerinin Ethereum ağının başarısından doğrudan fayda sağlayacağına inanıyordu. Bu, "Ultrasonik Para Teorisi"nin temel mantığıdır: Ethereum ağının pratikliği, token yakma talebini artıracak ve böylece Ethereum varlıkları için net ve kurumsallaşmış bir değer desteği oluşturacaktır.

Bugün, bu mantığın artık geçerli olmadığına neredeyse emin olabiliriz. Ethereum'un işlem ücreti gelirleri hızla düştü ve toparlanma belirtisi göstermiyor; bu arada, Ethereum ağının büyümesini sağlayan iki temel alan olan gerçek dünya varlıkları (RWA'lar) ve kurumsal piyasalar, Ethereum değil, ABD dolarını temel ödeme para birimi olarak kullanıyor.

Ethereum'un gelecekteki değeri, Ethereum ağının gelişiminden dolaylı olarak nasıl fayda sağlayacağına bağlı olacaktır. Ancak bu dolaylı değer birikimi oldukça belirsizdir. Bu durum, Ethereum ağının sistemik öneminin artmaya devam etmesiyle birlikte, giderek daha fazla kullanıcının ve sermayenin Ethereum'u bir kripto para birimi ve değer saklama aracı olarak görmeye istekli olmasını varsaymaktadır.

Ethereum'un gelecekteki değeri, Ethereum ağının gelişiminden dolaylı olarak nasıl fayda sağlayacağına bağlı olacaktır. Ancak bu dolaylı değer birikimi oldukça belirsizdir. Bu durum, Ethereum ağının sistemik öneminin artmaya devam etmesiyle birlikte, giderek daha fazla kullanıcının ve sermayenin Ethereum'u bir kripto para birimi ve değer saklama aracı olarak görmeye istekli olmasını varsaymaktadır.

Doğrudan, kurumsallaşmış değer birikiminin aksine, bu dolaylı yol hiçbir kesinlik sunmaz. Tamamen piyasa tercihlerine ve kolektif uzlaşmaya dayanır. Bu, özünde bir kusur değildir; ancak, Ethereum'un değer artışının artık Ethereum ağının ekonomik faaliyetleriyle gerekli bir nedensel bağlantıya sahip olmayacağı anlamına gelir.

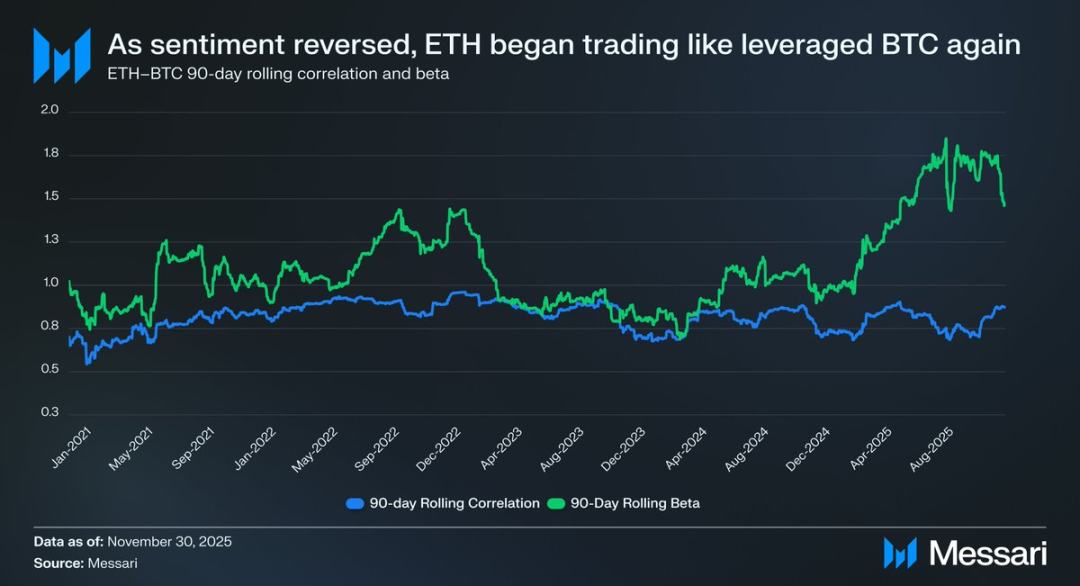

Tüm bunlar, Ethereum'u çevreleyen tartışmayı temel çekişme noktasına geri getiriyor: Ethereum gerçekten de kademeli olarak parasal bir prim biriktiriyor olsa da, bu prim sürekli olarak Bitcoin'in gerisinde kalıyor. Piyasa, Ethereum'u bağımsız bir parasal varlık olarak değil, Bitcoin'in parasal özelliklerinin "kaldıraçlı bir ifadesi" olarak görüyor. 2025 yılı boyunca, Ethereum ve Bitcoin arasındaki 90 günlük hareketli korelasyon katsayısı 0,7 ile 0,9 arasında kalırken, hareketli beta katsayısı çok yıllık bir zirveye ulaşarak kısa süreliğine 1,8'i aştı. Bu, Ethereum'un fiyat oynaklığının Bitcoin'inkinden çok daha fazla olduğu, ancak aynı zamanda Bitcoin'in fiyat hareketlerini de sürekli olarak takip ettiği anlamına geliyor.

Bu, ince ama çok önemli bir fark. Ethereum'un mevcut parasal özellikleri, piyasanın Bitcoin'in parasal anlatısını kabul etmeye devam etmesine dayanıyor. Piyasa, Bitcoin'in egemen olmayan bir değer saklama aracı olduğuna sıkıca inandığı sürece, bazı çevre piyasa katılımcıları bu güveni Ethereum'a da göstermeye istekli olacaktır. Bu nedenle, Bitcoin 2026'da yükseliş trendini sürdürürse, Ethereum da kaybettiği zemini geri kazanabilecektir.

Şu anda Ethereum Hazinesi henüz başlangıç aşamasında ve Ethereum varlıklarını artırmak için kullandığı fonlar öncelikle adi hisse senedi ihracından geliyor. Bununla birlikte, kripto para piyasası yeni bir boğa piyasası yaşarsa, bu tür kurumlar, Bitcoin varlıklarını genişletmek için dönüştürülebilir tahvil ve imtiyazlı hisse senedi ihraç etme stratejisini benimseyen Strategy'nin modeli gibi daha çeşitlendirilmiş finansman stratejilerini araştırabilirler.

Örneğin, BitMine gibi Ethereum hazine şirketleri, düşük faizli dönüştürülebilir tahviller ve yüksek getirili imtiyazlı hisse senetleri ihraç ederek fon toplayabilir ve toplanan fonları doğrudan Ethereum varlıklarını artırmak için kullanırken aynı zamanda bu Ethereum'ları stake ederek sürekli getiri elde edebilirler. Makul varsayımlar altında, stake getirileri tahvil faizini ve imtiyazlı hisse senedi temettülerini kısmen dengeleyebilir. Bu model, hazinenin piyasa koşulları elverişli olduğunda Ethereum varlıklarını sürekli olarak artırmak için finansal kaynaklardan yararlanmasını sağlar. 2026'da Bitcoin için tam anlamıyla bir boğa piyasası varsayarsak, Ethereum hazine şirketleri için bu "ikinci büyüme eğrisi", Ethereum'un Bitcoin'e göre yüksek betasını daha da güçlendirecektir.

Sonuç olarak, piyasanın Ethereum'un primine ilişkin mevcut fiyatlandırması hala Bitcoin'in fiyat hareketine dayanmaktadır. Ethereum henüz bağımsız makroekonomik temellere sahip, kendi kendine yeten bir parasal varlık haline gelmemiştir; aksine, Bitcoin'in parasal konsensüsünün ikincil bir yararlanıcısıdır ve bu yararlanıcı grubu giderek genişlemektedir. Ethereum'un son dönemdeki güçlü toparlanması, bazı piyasa katılımcılarının onu sıradan bir halka açık zincir token'ı yerine Bitcoin'in bir eşdeğeri olarak görmeye istekli olduğunu yansıtmaktadır. Bununla birlikte, nispeten güçlü dönemlerde bile, Ethereum'a olan piyasa güveni, Bitcoin anlatısının sürekli güçlenmesiyle ayrılmaz bir şekilde bağlantılıdır.

Özetle, Ethereum'un para kazanma anlatısı paramparça halinden kurtulmuş olsa da, henüz kesinleşmiş değil. Mevcut piyasa yapısı ve Ethereum'un Bitcoin'e göre yüksek beta katsayısı göz önüne alındığında, Bitcoin'in parasal anlatısı gerçekleşmeye devam ettiği sürece, Ethereum fiyatında önemli artışlar bekleniyor; ve Ethereum Hazine şirketlerinden ve kurumsal fonlardan gelen yapısal talep, gerçek bir yukarı yönlü ivme sağlayacaktır. Bununla birlikte, nihayetinde, öngörülebilir gelecekte, Ethereum'un para kazanma süreci Bitcoin'e bağımlı kalacaktır. Ethereum, daha uzun bir süre boyunca Bitcoin ile düşük korelasyon ve düşük beta katsayısı elde edemediği sürece -ki bu hedefi hiçbir zaman başaramadı- Ethereum'un primi her zaman Bitcoin'in cazibesinin gölgesinde kalacaktır.

Tüm Yorumlar