Yazan: @arndxt_xo

Kısacası: Kısa vadede riskli varlıklara karşı iyimserim çünkü yapay zeka sermaye harcamaları, zenginlerin yönlendirdiği tüketim ve hâlâ nispeten yüksek nominal büyüme, şirket kârları için yapısal olarak olumlu.

Daha basit bir şekilde ifade etmek gerekirse: Borçlanma maliyetleri düşük olduğunda, “riskli varlıklar” genellikle iyi performans gösterir.

Ama aynı zamanda, şu anda anlattığımız hikayenin önümüzdeki on yıl için ne anlama geldiği konusunda ciddi şüphelerim var:

- Egemen borç sorunları enflasyon, mali baskı veya öngörülemeyen olayların birleşimi olmadan çözülemez.

- Doğurganlık oranları ve nüfus yapısı gerçek ekonomik büyümeyi dolaylı olarak sınırlayacak ve siyasi riskleri sessizce artıracaktır.

- Asya, özellikle Çin, giderek hem fırsatların hem de risklerin belirleyicisi haline gelecek.

Dolayısıyla bu eğilim devam ediyor ve kâr getiren bu motorları elimizde tutmaya devam etmeliyiz. Ancak, bir portföy oluşturmak, para birimi devalüasyonuna ve demografik yeniden yapılandırmaya giden yolun sorunsuz değil, zorluklarla dolu olacağını kabul etmeyi gerektirir.

Mutabakat Yanılsaması

Sadece büyük kurumların görüşlerini okursanız, en mükemmel makro dünyada yaşadığımızı düşünebilirsiniz:

Ekonomik büyüme "dayanıklı", enflasyon hedefe doğru kayıyor, yapay zeka uzun vadeli bir destek sağlıyor ve Asya çeşitlendirme için yeni bir motor görevi görüyor.

HSBC'nin 2026'nın ilk çeyreğine ilişkin son görünümü bu fikir birliğini açıkça yansıtıyor: hisse senedi boğa piyasasında kalmak, teknoloji ve iletişim hizmetlerine ağırlık vermek, yapay zeka kazananlarına ve Asya piyasalarına bahis oynamak, yatırım yapılabilir tahvil getirilerini sabitlemek ve oynaklığı azaltmak için alternatif ve çok varlıklı stratejiler kullanmak.

Aslında bu görüşe kısmen katılıyorum. Ama burada durursanız, asıl önemli hikâyeyi kaçırırsınız.

Görünenin altında yatan gerçek şu:

- Yapay zeka sermaye harcamalarının yönlendirdiği bir kâr döngüsü, insanların hayal ettiğinden çok daha güçlü.

- Özel bilançolarda biriken devasa kamu borcu nedeniyle kısmen etkisiz hale gelen bir para politikası iletim mekanizması.

- Bazı yapısal zaman bombaları (devlet borcu, doğum oranlarındaki düşüş ve jeopolitik yeniden yapılanma) mevcut çeyrekle ilgisizdir, ancak on yıl sonra "risk varlıklarının" ne anlama geldiği açısından hayati önem taşır.

Bu makale, bu iki dünyayı uzlaştırma girişimimdir: Biri, "dayanıklılık"ın göz alıcı ve kolayca pazarlanabilen bir öyküsü, diğeri ise kaotik, karmaşık ve yol bağımlı bir makro gerçekliktir.

1. Piyasa konsensüsü

1. Piyasa konsensüsü

Kurumsal yatırımcıların genel görünümüyle başlayalım.

Mantıkları basit:

- Borsada yükseliş devam ediyor ancak oynaklık arttı.

- Çeşitlendirilmiş bir sektör portföyü önerilmektedir: Teknoloji ve iletişime ağırlık verilirken, değer ve çeşitlendirme elde etmek için kamu hizmetlerine (elektrik talebi), endüstriyel ve finansal sektörlere de yatırım yapılmalıdır.

- Düşüşlerle başa çıkmak için altın, hedge fonları, özel kredi/sermaye, altyapı ve volatilite stratejileri gibi alternatif yatırımları ve çok varlıklı stratejileri kullanın.

Kar fırsatlarına odaklanın:

- Faiz farkı zaten çok dar olduğu için fonlar yüksek getirili tahvillerden yatırım yapılabilir tahvillere kaydırılıyor.

- Hisse senetleriyle düşük korelasyona sahip faiz oranı farklarını ve getirileri yakalamak için gelişmekte olan piyasalardaki sert para birimi şirket tahvillerine ve yerel para birimi tahvillerine yatırımı artırın.

- Enflasyona karşı korunmak için altyapı ve volatilite stratejilerini gelir kaynağı olarak kullanın.

Çeşitliliğin çekirdeği olarak Asya'yı kullanmak:

- Çin, Hong Kong, Japonya, Singapur ve Güney Kore'de aşırı kilolu.

- İlgi alanları: Asya'daki veri merkezi patlaması, Çin'in önde gelen yenilikçi şirketleri, geri alımlar/temettüler/birleşme ve satın almalar yoluyla Asyalı şirketler için iyileştirilmiş getiriler ve yüksek kaliteli Asya kredi tahvilleri.

Sabit gelir konusunda ise açıkça iyimserler:

- Küresel yatırım notuna sahip şirket tahvilleri, daha yüksek spreadler ve politika faiz oranları düşmeden önce getirileri sabitleme fırsatı sunuyor.

- Faiz oranı farklarını, olası döviz kazançlarını ve hisse senetleriyle düşük korelasyonu yakalamak için gelişmekte olan piyasa yerel para birimi tahvillerine aşırı ağırlık verin.

- Yüksek değerlemeleri ve bazı kredi riskleri nedeniyle küresel yüksek getirili tahvillere biraz düşük ağırlık veriyoruz.

Bu, "geç döngülü ama henüz bitmemiş" portföy dağılımının ders kitabı örneğidir: Akışa bırakın, yatırımlarınızı çeşitlendirin ve portföyünüzü Asya, yapay zeka ve getiri stratejilerinin yönlendirmesine izin verin.

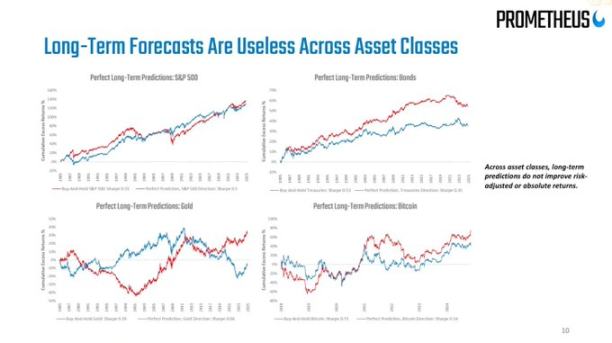

Önümüzdeki 6-12 ay içinde bu stratejinin büyük ölçüde doğru olacağına inanıyorum. Ancak sorun şu ki, çoğu makroekonomik analiz burada bitiyor, gerçek riskler ise buradan başlıyor.

2. Yüzeyin altındaki çatlaklar

Makro açıdan bakıldığında:

- ABD'de nominal harcama büyümesi %4-5 civarında olup, bu da doğrudan şirket gelirlerini destekliyor.

- Ancak asıl soru şu: Kim tüketiyor? Para nereden geliyor?

Azalan bir tasarruf oranını ("tüketicilerin parası yok") tartışmak, asıl meseleyi gözden kaçırmaktır. Varlıklı haneler birikimlerini kullanır, kredilerini artırır ve varlıklarında kazanç elde ederlerse, yavaşlayan ücret artışı ve zayıf bir iş piyasası olsa bile tüketime devam edebilirler. Geliri aşan tüketim, gelir tablosu (cari gelir) tarafından değil, bilanço (servet) tarafından desteklenir.

Bu, marjinal talebin büyük bir kısmının geniş tabanlı gerçek gelir büyümesinden ziyade, büyük bilançolara sahip varlıklı hanelerden geldiği anlamına geliyor.

İşte verilerin bu kadar çelişkili görünmesinin sebebi:

- Genel tüketim güçlü seyretti.

- İşgücü piyasası, özellikle düşük gelirli işler için giderek zayıflıyor.

- Gelir ve varlık eşitsizliği yoğunlaşarak bu örüntüyü daha da güçlendirdi.

İşte verilerin bu kadar çelişkili görünmesinin nedeni:

- Genel tüketim güçlü seyretti.

- İşgücü piyasası, özellikle düşük gelirli işler için giderek zayıflıyor.

- Gelir ve varlık eşitsizliği yoğunlaşarak bu örüntüyü daha da güçlendirdi.

Burada, "dayanıklılık" konusundaki ana akım anlatıdan ayrılıyorum. Makroekonomik büyüklükler iyi görünüyor çünkü gelir, servet ve sermaye edinim seviyelerinin en üstünde yer alan küçük bir grup tarafından giderek daha fazla domine ediliyorlar.

Bu durum borsa için olumlu bir durum olmaya devam ediyor (kârlar, gelirin tek bir zenginden mi yoksa on fakirden mi geldiğini önemsemiyor). Ancak toplumsal istikrar, siyasi ortam ve uzun vadeli büyüme açısından bu durum yavaş yavaş artan bir tehdit oluşturuyor.

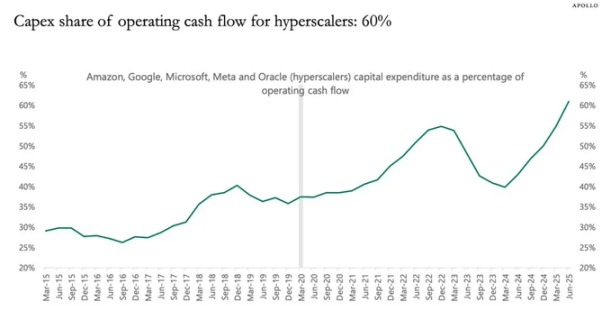

3. Yapay Zeka Sermaye Harcamalarının Uyarıcı Etkisi

Şu anda en çok göz ardı edilen dinamik yapay zeka yatırımları ve bunun kârlara olan etkisidir.

Kısacası:

- Yatırım harcamaları bugün başkalarının geliridir.

- İlgili maliyetler (amortisman) önümüzdeki birkaç yıl içinde yavaş yavaş yansıtılacaktır.

Dolayısıyla, yapay zekaya dayalı hiper ölçekli işletmeler ve ilgili şirketler toplam yatırımlarını önemli ölçüde artırdıklarında (örneğin %20 oranında):

- Gelir ve kârlar büyük ve anında artacak.

- Amortisman zamanla yavaş yavaş, enflasyonla hemen hemen aynı oranda artar.

- Veriler, belirli bir zamanda kârı açıklayan en iyi tek göstergenin toplam yatırım eksi sermaye tüketimi (amortisman) olduğunu göstermektedir.

Bu, çok basit ama genel kanıya aykırı bir sonuca yol açıyor: Yapay zeka sermaye harcamalarının devam eden dalgası sırasında, iş döngüsünü canlandırıyor ve şirket kârlılığını en üst düzeye çıkarıyor.

Bu treni engellemeye çalışmayın.

Bu, HSBC'nin teknoloji hisselerine aşırı ağırlık vermesi ve "gelişen yapay zeka ekosistemi" temasıyla mükemmel bir şekilde örtüşüyor. Aslında, farklı bir şekilde de olsa, aynı kâr mantığının temellerini önceden atıyorlar.

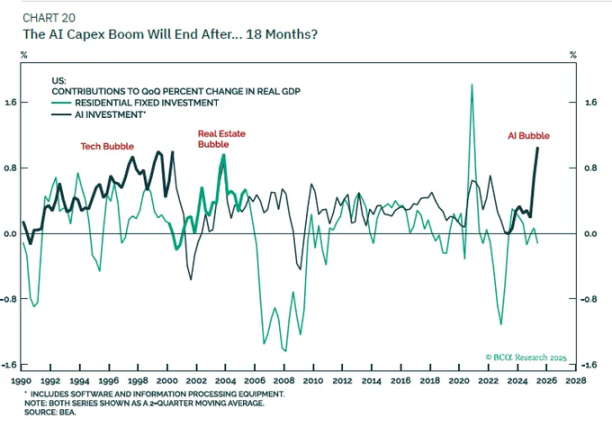

Uzun vadeli etkilerine dair anlatılara daha şüpheci yaklaşıyorum:

Yalnızca yapay zeka sermaye harcamalarının bizi %6'lık gerçek GSYİH büyümesine götüreceğine inanmıyorum.

Bir şirketin serbest nakit akışı finansman penceresi daraldığında ve bilançosu doygunluğa ulaştığında, sermaye harcamaları yavaşlayacaktır.

Değer kaybı arttıkça bu "kâr teşviki" etkisi kaybolacak; gelişmiş ülkelerde çok yüksek olmayan, nüfus artışı artı verimlilik artışları temel eğilimine geri döneceğiz.

Dolayısıyla benim tutumum şudur:

- Taktiksel olarak: Toplam yatırım verileri artmaya devam ettiği sürece, yapay zeka sermaye harcamalarının faydalarını (çipler, veri merkezi altyapısı, elektrik şebekeleri, niş yazılımlar, vb.) iyimser bir şekilde değerlendirin.

- Stratejik olarak: Bunu trend büyüme oranının kalıcı olarak sıfırlanması olarak değil, döngüsel bir kar patlaması olarak görün.

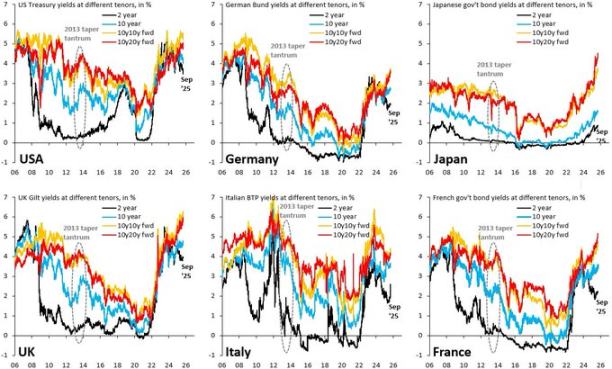

4. Tahviller, likidite ve yarı etkisizliğin iletim mekanizması

Bu kısım biraz garipleşiyor.

Tarihsel olarak, 500 baz puanlık bir faiz artışı özel sektörün net faiz gelirini ciddi şekilde etkilerdi. Ancak bugün, trilyonlarca dolarlık kamu borcu özel sektör bilançolarında güvenli varlıklar olarak yer alıyor ve bu ilişkiyi bozuyor:

- Artan faiz oranları, devlet tahvili ve rezervi sahipleri için daha yüksek faiz geliri anlamına geliyor.

- Birçok işletme ve hanenin sabit faizli borcu (özellikle ipotekler) vardır.

- Sonuç: Özel sektörün net faiz yükü makroekonomik tahminlerin öngördüğü kadar kötüleşmedi.

Dolayısıyla şu durumla karşı karşıyayız:

- Fed ikilemde kaldı: Enflasyon hedefin üzerinde kalırken, işgücü piyasası verileri zayıflıyor.

- Dalgalı bir faiz oranı piyasası: Bu yıl en iyi işlem stratejisi, tahvilleri ortalama geri dönüş oranında satın almak, panik satışından sonra satın almak ve hızlı bir yükselişten sonra satmaktır, çünkü makro ortam, "önemli faiz indirimleri" veya "başka bir faiz artışı" yönünde açık bir eğilim olup olmayacağı konusunda belirsizliğini koruyor.

"Likidite" konusuna gelince, benim görüşüm oldukça açık:

- Federal Rezerv'in bilançosu artık bir anlatı aracına benziyor; net değişimleri, tüm finansal sisteme kıyasla çok yavaş ve çok küçük olduğundan etkili bir ticaret sinyali olarak hizmet edemiyor.

- Likiditedeki gerçek değişimler özel sektörün bilançolarında ve geri alım piyasasında meydana gelir: Kim borç alıyor, kim borç veriyor ve hangi faiz oranı farkında.

5. Borç, Nüfus ve Çin'in Uzun Vadeli Gölgesi

Devlet borcu: Sonuç biliniyor, ancak yol bilinmiyor.

Uluslararası egemen borç sorunu, çağımızın belirleyici makroekonomik sorunlarından biridir ve herkes bilir ki "çözüm" şudur:

Para biriminin değer kaybetmesi (enflasyon) ile borç/GSYH oranı yönetilebilir bir düzeye getirilebilir.

Yol henüz belli değil:

Düzenli mali baskı:

- Nominal büyüme oranını nominal faiz oranından daha yüksek tutun.

- Hedefin biraz üzerinde enflasyona tolerans göstererek,

- Gerçek borç yükünün yavaş yavaş aşınması.

Kaotik kriz olayları:

Düzenli mali baskı:

- Nominal büyüme oranını nominal faiz oranından daha yüksek tutun.

- Hedefin biraz üzerinde enflasyona tolerans göstererek,

- Gerçek borç yükünün yavaş yavaş aşınması.

Kaotik kriz olayları:

- Kontrolden çıkan mali gidişat nedeniyle piyasalar paniğe kapıldı.

- Prim terimi bir anda yükselişe geçti.

- Para krizi, daha zayıf bir egemen ülkede ortaya çıkar.

Bu yılın başlarında, piyasaların mali politikaya ilişkin endişeleri uzun vadeli ABD Hazine tahvillerinin getirilerinin artmasına neden olduğunda bunu zaten deneyimlemiştik. HSBC, "kötüleşen mali gidişat" söyleminin bütçe görüşmeleri sırasında zirveye ulaştığını ve ardından Federal Rezerv'in artan endişelere odaklanmasıyla azaldığını belirtmişti.

Bu dramanın henüz bitmediğine inanıyorum.

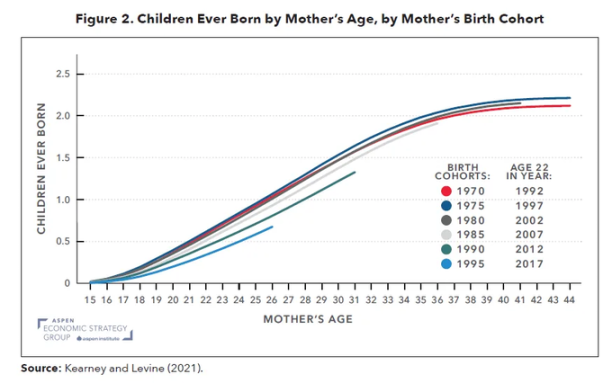

Doğurganlık Oranı: Yavaş Hareket Eden Bir Makroekonomik Kriz

Küresel doğurganlık oranı, yalnızca Avrupa ve Doğu Asya'da değil, İran ve Türkiye'ye de yayılan ve giderek Afrika'nın bazı bölgelerini etkileyen yenilenme seviyesinin altına düştü. Bu, esasen demografik rakamlarla maskelenen, geniş kapsamlı bir makroekonomik şoktur.

Düşük doğum oranı şu anlama gelir:

- Daha yüksek bağımlılık oranı (desteğe ihtiyaç duyan insanların oranında artış).

- Uzun vadeli reel ekonomik büyüme potansiyelinin düşük olması.

- Sermaye getirilerinin sürekli olarak ücret artışlarını aşması nedeniyle ortaya çıkan uzun vadeli toplumsal dağılım baskısı ve siyasal gerginlik.

Yapay zeka sermaye harcamalarını (sermaye derinleşmesinin şoku) azalan doğurganlık oranlarıyla (işgücü arzının şoku) birleştirdiğinizde,

Karşınıza şöyle bir dünya çıkacak:

- Sermayedarlar nominal olarak olağanüstü bir performans sergilediler.

- Siyasi sistem daha istikrarsız hale geldi.

- Para politikası bir ikilemle karşı karşıya: İşçi sınıfı nihayet pazarlık gücü kazandığında ücret-fiyat sarmalını tetikleyebilecek enflasyondan kaçınırken büyümeyi desteklemeli.

Bu, bir kurumun 12 aylık görünüm slaytlarında asla görünmeyecektir, ancak 5-15 yıllık bir varlık dağılımı perspektifi için kesinlikle hayati önem taşımaktadır.

Çin: Gözden Kaçan Önemli Bir Değişken

HSBC'nin Asya'ya bakışı iyimser: Politika odaklı inovasyon, yapay zeka ve bulut bilişimin potansiyeli, yönetişim reformları, daha yüksek kurumsal getiriler, düşük değerlemeler ve Asya genelinde yaygın faiz indirimlerinin getirdiği olumlu etkiler konusunda iyimser.

Benim fikrim şu:

- 5-10 yıllık bir perspektiften bakıldığında, Çin ve Kuzey Asya pazarlarına hiç tahsisat yapılmaması riski, orta düzeyde tahsisat yapılması riskinden daha büyüktür.

- 1-3 yıllık perspektiften bakıldığında, asıl risk makroekonomik temellerden değil, politikalardan ve jeopolitikadan (yaptırımlar, ihracat kontrolleri, sermaye akışı kısıtlamaları) kaynaklanıyor.

Çin yapay zekası, yarı iletkenler ve veri merkezi altyapısı ile ilgili varlıkların yanı sıra yüksek temettü getirili, yüksek kaliteli kredi tahvilleri tahsis etmeyi düşünebilirsiniz. Ancak, tahsis boyutunu yalnızca geçmiş Sharpe oranlarına güvenmek yerine, net bir politika risk bütçesine göre belirlemelisiniz.

Tüm Yorumlar