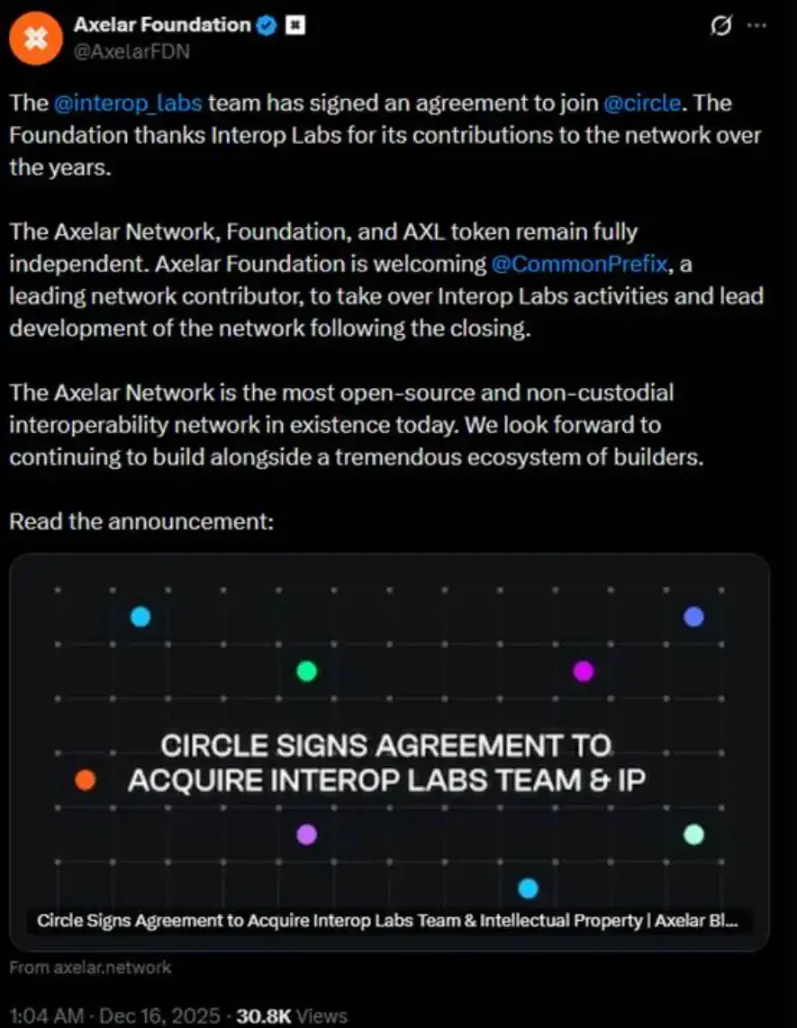

Önceki günün erken saatlerinde, Axelar Network'ün ilk geliştiricileri olan Interop Labs ekibi, çok zincirli altyapıları Arc ve CCTP'nin geliştirilmesini hızlandırmak amacıyla Circle tarafından satın alındığını duyurdu.

Mantıksal olarak, satın alınmak iyi bir şey olmalıydı. Ancak, Interop Labs ekibinin aynı tweet'te verdiği ek ayrıntılar büyük bir kargaşaya neden oldu. Axelar ağının, vakfının ve AXL tokeninin bağımsız olarak faaliyet göstermeye devam edeceğini ve geliştirme çalışmalarının CommonPrefix tarafından devralınacağını belirttiler.

Başka bir deyişle, bu işlemin özü, Axelar ağının veya token sisteminin tamamen satın alınmasından ziyade, USDC'nin gizlilik bilişimi ve uyumlu ödemeler alanlarında uygulanmasını teşvik etmek için "ekibin Circle'a entegre edilmesi"dir. Circle, ekibi ve teknolojiyi satın aldı. Circle'ın orijinal projenizle hiçbir ilgisi yoktur.

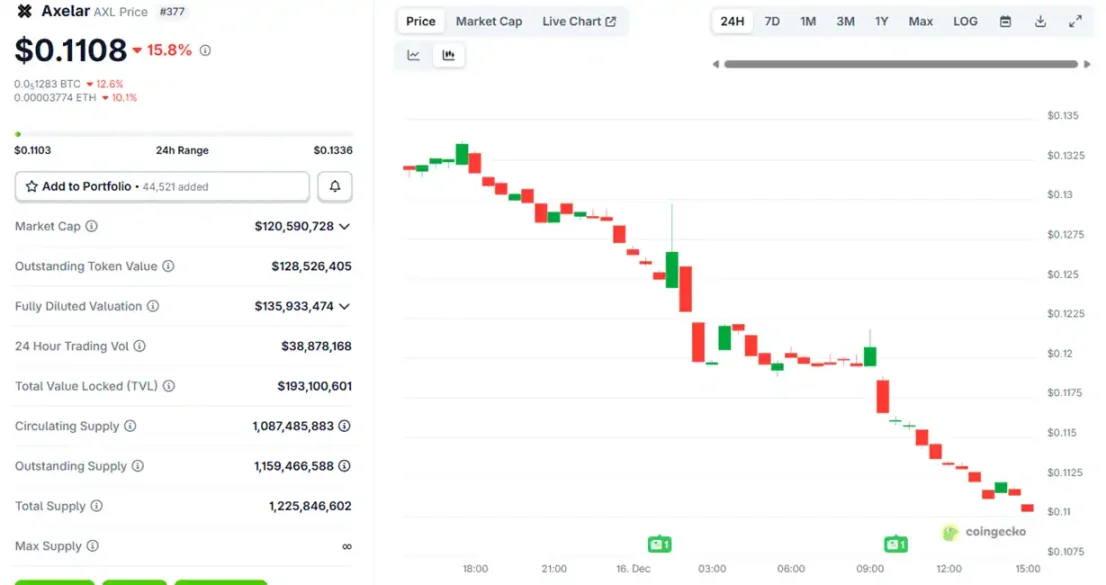

Satın alma duyurusunun ardından Axelar token'ının ($AXL) fiyatı başlangıçta hafifçe yükseldi, ardından düştü ve şu anda yaklaşık %15 oranında değer kaybetti.

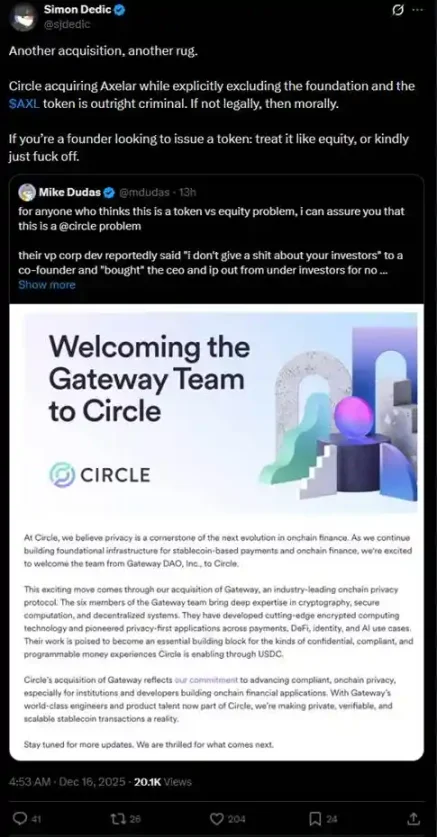

Bu düzenleme, topluluk içinde "token mı yoksa hisse senedi mi" sorusuyla ilgili hararetli tartışmalara hızla yol açtı. Birçok yatırımcı, Circle'ın ekibi ve fikri mülkiyeti satın alarak, AXL token sahiplerinin haklarını hiçe sayarak temel varlıkları önemli ölçüde ele geçirip geçirmediğini sorguladı.

"Eğer bir kurucuysanız ve token çıkarmak istiyorsanız, ya onlara hisse senedi gibi davranın ya da buradan defolun."

Geçtiğimiz yıl boyunca, kripto para sektöründe "takımı ve teknolojiyi istemek, ancak token'ı istememek" benzeri durumlar tekrar tekrar yaşandı ve bu da bireysel yatırımcılara ciddi zararlar verdi.

"Eğer bir kurucuysanız ve token çıkarmak istiyorsanız, ya onlara hisse senedi gibi davranın ya da buradan defolun."

Geçtiğimiz yıl boyunca, kripto para sektöründe "takımı ve teknolojiyi istemek ama token'ı istememek" benzeri durumlar tekrar tekrar yaşandı ve bu da bireysel yatırımcılara ciddi zararlar verdi.

Temmuz ayında, Kraken Layer 2 ağı Ink'in vakfı, Arbitrum tabanlı merkeziyetsiz bir borsa olan Vertex Protocol'ü satın alarak mühendislik ekibini ve senkronize emir defteri, sürekli sözleşme motoru ve para piyasası kodu da dahil olmak üzere işlem mimarisini devraldı. Satın almanın ardından Vertex, dokuz EVM zincirindeki hizmetlerini durdurdu ve tokenı $VRTX terk edildi. Duyurunun ardından $VRTX ilk gün %75'ten fazla değer kaybetti ve ardından sıfıra düştü (şu anda piyasa değeri sadece 73.000 dolar).

Ancak, $VRTX sahipleri en azından bir nebze teselli bulabilirler, çünkü Ink TGE sırasında %1'lik bir airdrop alacaklar (anlık görüntü sona erdi). Sonra daha da kötü bir şey geliyor: token'ları hiçbir tazminat ödenmeden tamamen kaybedilecek.

Ekim ayında pump.fun, Padre işlem platformunu satın aldığını duyurdu. Aynı zamanda pump.fun, Padre tokeninin artık platformda kullanılmayacağını ve token için geleceğe yönelik herhangi bir plan olmadığını da açıkça belirtti. Tokenin geçersiz kılınmasına ilişkin duyurunun, konuya verilen son yanıtta yer alması nedeniyle, tokenin fiyatı anında ikiye katlandıktan sonra hızla düştü ve şu anda $PADRE'nin piyasa değeri sadece 100.000 dolar seviyesinde.

Kasım ayında Coinbase, Tensor Labs tarafından geliştirilen Solana ticaret terminali Vector.fun'u satın aldığını duyurdu. Coinbase, Vector'ın teknolojisini DEX altyapısına entegre etti, ancak bu Tensor NFT piyasasının kendisini veya $TNSR'nin sahipliğini kapsamadı. Tensor Labs ekibinin bir kısmı Coinbase'e veya diğer projelere geçti.

$TNSR'nin fiyat hareketi, diğer örneklere kıyasla nispeten istikrarlı olup, yükselişin ardından düşüş göstermiştir. Şu anda fiyat, bir NFT piyasa tokeninin olması gereken seviyeye geri döndü ve satın alma haberlerinden önceki en düşük noktadan hala daha yüksek.

Web 2.0 çağında, küçük şirketlerin büyük şirketler tarafından ekipleri, teknolojileri ve fikri mülkiyetleri karşılığında, ancak hisse senedi olmaksızın satın alınması yasal hale geldi; bu uygulama "işe alım yoluyla satın alma" (acquihire) olarak biliniyor. Özellikle teknoloji sektöründe, işe alım yoluyla satın alma, büyük şirketlerin en üst düzey ekipleri ve teknolojileri hızla entegre etmelerini, sıfırdan işe alım veya şirket içi geliştirme gibi uzun süreçlerden kaçınmalarını ve böylece ürün geliştirmeyi hızlandırmalarını, yeni pazarlara girmelerini veya rekabet gücünü artırmalarını sağlıyor. Azınlık hissedarlar için zararlı olsa da, genel ekonomik büyümeyi ve teknolojik yeniliği teşvik ediyor.

Bununla birlikte, "işe alım yoluyla şirket edinme" de "şirketin çıkarları doğrultusunda hareket etme" ilkesine uymalıdır. Kripto para dünyasındaki bu örneklerin topluluğu bu kadar kızdırmasının nedeni, "azınlık hissedarların", yani token sahiplerinin, kripto para proje ekiplerinin "şirketin çıkarları doğrultusunda hareket ettiği" ve projenin daha iyi gelişmesi için satın alındığı fikrine tamamen karşı çıkmalarıdır. Proje ekipleri genellikle proje karlı hale geldiğinde ABD borsasında işlem görmeyi hayal eder ve her şey yeni başladığında veya son aşamalarındayken para kazanmak için token çıkarırlar (en tipik örnek OpenSea'dir). Bu proje ekipleri tokenlardan para kazandıktan sonra hemen yeni sahipler aramaya başlarlar ve geçmiş projelerini sadece özgeçmişlerinde bırakırlar.

Peki, kripto para dünyasındaki bireysel yatırımcılar sonsuza dek sessizce acı çekmeye mi mahkum? Daha iki gün önce, Aave Labs'ın eski Baş Teknoloji Sorumlusu Ernesto, kripto para dünyasında token haklarını savunmak için "$AAVE Uyum Aşaması 1: Mülkiyet" adlı bir yönetim önerisi yayınladı.

Bu öneri, Aave DAO ve Aave token sahiplerinin, fikri mülkiyet, marka, öz sermaye ve gelir de dahil olmak üzere protokolün temel hakları üzerinde net bir kontrole sahip olmasını savunuyor. Marc Zeller gibi Aave hizmet sağlayıcılarından temsilciler, öneriyi kamuoyu önünde destekleyerek, "Aave yönetişim tarihindeki en etkili önerilerden biri" olarak nitelendirdiler.

Ernesto önerisinde şunları belirtti: "Geçmişteki bazı olaylar nedeniyle, önceki gönderiler ve yorumlar Aave Labs'e karşı oldukça düşmanca olmuştur, ancak bu öneri tarafsız kalmayı amaçlamaktadır. Bu öneri, Aave Labs'in DAO'ya katkıda bulunmaması gerektiği veya katkıda bulunma meşruiyetinden veya yeteneğinden yoksun olduğu anlamına gelmez, ancak karar Aave DAO tarafından verilmelidir."

Kripto dünyasının önde gelen isimlerinden @cmdefi'ye göre, çatışma Aave Labs'ın ParaSwap ön uç entegrasyonunu CoW Swap ile değiştirmesinden kaynaklandı ve bu da ücretlerin Aave Labs'ın özel adresine akmasına yol açtı. Aave DAO destekçileri bunu yağmacılık olarak görüyor ve AAVE yönetim token'ının varlığıyla tüm faydaların AAVE sahiplerine öncelik verilmesi veya DAO oylaması için hazinede kalması gerektiğini savunuyorlar. Dahası, daha önce ParaSwap gelirleri sürekli olarak DAO'ya akıyordu; yeni CoW Swap entegrasyonu bunu değiştirdi ve DAO'nun bunu yağmacılık olarak algılamasını daha da güçlendirdi.

Bu durum, "hissedarlar toplantıları ve yönetim" arasındaki çatışmaya benzer bir durumu doğrudan yansıtıyor ve kripto endüstrisindeki token haklarının garip konumunu bir kez daha vurguluyor. Endüstrinin ilk günlerinde, birçok proje tokenların "değer yakalama"sını (örneğin staking yoluyla ödül kazanmak veya doğrudan kar paylaşımı yapmak gibi) teşvik ediyordu. Ancak 2020'den beri, SEC'in yaptırım eylemleri (Ripple ve Telegram'a karşı açılan davalar gibi) endüstriyi ekonomik haklardan ziyade kullanım haklarını vurgulayan "fayda tokenları" veya "yönetişim tokenları"na doğru kaymaya zorladı. Sonuç olarak, token sahipleri genellikle proje karlarından doğrudan pay alamıyorlar; proje geliri ekip veya risk sermayesi şirketlerinin elindeki öz sermayeye akarken, token sahipleri ücretsiz elektrik üreten küçük hissedarlar gibi oluyorlar.

Yukarıdaki örneklerde olduğu gibi, proje ekipleri genellikle ekiplerini, teknik kaynaklarını veya öz sermayelerini risk sermayesi şirketlerine veya büyük şirketlere satarken, aynı anda perakende yatırımcılara da token satarlar. Sonuç olarak, kaynak ve öz sermaye sahipleri önce kar elde ederken, token sahipleri marjinalleştirilir veya hiçbir şey alamazlar. Bunun nedeni, tokenlerin yasal olarak tanınmış yatırımcı haklarına sahip olmamasıdır.

Tokenların menkul kıymet olarak kabul edilmesini yasaklayan düzenlemeleri aşmak için, tokenlar giderek daha "işe yaramaz" hale gelecek şekilde tasarlanıyor. Bu düzenleyici kaçınma nedeniyle, bireysel yatırımcılar son derece pasif ve korumasız bir konumda kalıyor. Bu yıl meydana gelen çeşitli olaylar, bir anlamda, kripto para piyasasındaki mevcut "anlatı başarısızlığının" insanların anlatıya gerçekten inanmayı bırakmaları anlamına gelmeyebileceğini bize hatırlattı; anlatı hala ilgi çekici ve karlar hala iyi; ancak token satın aldığımızda tam olarak ne bekleyebiliriz?

Tüm Yorumlar