Kaynak: Binance Araştırma

Önemli Noktalar

- 2025 yılında ABD öncülüğündeki ticaret korumacılığı yeniden keskin bir şekilde ortaya çıkıyor. Başkan Trump'ın Ocak 2025'te göreve gelmesinden bu yana ABD, belirli ülkeleri ve endüstrileri hedef alan kapsamlı yeni tarifeler uygulayarak küresel bir ticaret savaşı konusunda endişelere yol açtı. Sadece geçtiğimiz hafta içinde, yeni bir dizi "karşılıklı" tarife getirildi ve diğer ülkeler de karşı önlemler açıkladı.

- Bu raporda, 1930'lardan bu yana uygulanan en agresif tarifelerin makroekonomiyi ve kripto para piyasalarını nasıl etkilediğini inceliyoruz. Gümrük tarifeleri, makroekonomik eğilimler (enflasyon, büyüme, faiz oranları, Fed görünümü) ve bunların kripto varlık performansı, oynaklığı ve korelasyonları üzerindeki etkileri hakkında veri odaklı analizler sağlıyoruz. Son olarak, durgunluk ve korumacılık ortamında kripto para birimlerinin izlenmesi gereken temel alanları ve görünümünü tartışıyoruz.

2025'te tarife toparlanması

Yıllar süren göreceli ticaret barışının ardından, 2025'te hızlı bir tersine dönüş yaşandı. Başkan Trump, göreve geldiği ilk günlerde, olağanüstü hal yetkileri kapsamında belirli ülkelere ve endüstrilere geniş kapsamlı ithalat vergileri uygulama yönündeki seçim vaadini yerine getirmeye başladı.

2 Nisan'da ABD'nin kapsamlı karşılıklı gümrük vergileri getireceğini açıklamasıyla ticaret gerginliği daha da tırmandı - "Kurtuluş Günü" küresel ticaret savaşında son dönüm noktası oldu. Bir zamanlar birçok ülke ABD ile ticari ilişkilerin normalleştiğini düşünüyordu ancak artık durum değişti. Geçtiğimiz haftanın önemli gelişmeleri şunlardır:

- Temel Tarife: ABD'ye ithal edilen tüm mallara sabit %10 oranında gümrük vergisi uygulanacağını duyurarak, onlarca yıllık ticaret serbestleştirmesini tersine çeviriyor. Temel tarife 5 Nisan'da yürürlüğe girdi.

- Hedefli tarifeler: Belirli ülkeler için daha yüksek oranlar uygulanır. Başkan Trump, ABD ürünlerine daha yüksek bariyerler uygulayan ülkelere uygulanan bu tarifeleri "karşılıklı" olarak adlandırıyor. Çin'in ek olarak %34 oranında gümrük vergisiyle karşı karşıya kalacağı belirtiliyor. Bu, mevcut %20'lik gümrük vergisiyle birleştiğinde, fiili oranı %54'e çıkacak. Diğer hedeflenen oranlar arasında AB mallarına yüzde 20, Japonya'ya yüzde 24, Vietnam'a yüzde 46 ve otomobil ithalatına yüzde 25 yer alıyor. Şubat ayında yüzde 20 gümrük vergisi uygulanan Kanada ve Meksika ise listede yer almadı.

- Küresel misilleme: ABD'nin ticaret ortakları hızlı bir şekilde karşılık verdi. Şubat ayının ortalarından itibaren erken tarifelere tabi tutulan birçok ülke misilleme önlemlerini duyurmuştu. Kanada, ABD'deki tarifelerin ertelenmesini sağlayamayınca tüm ABD ithalatlarına %25 oranında tarife uyguladı. Çin de erken tepki verdi ve 4 Nisan'da tüm ABD ithalatına %34 oranında gümrük vergisi uygulayacağını duyurdu.

Karşılıklı tarifelerin yürürlüğe girmesi ve ticaret gerginliğinin artmasıyla birlikte daha fazla ülkenin kendi karşı önlemlerini alması bekleniyor. Avrupa Birliği, yakında yanıt vereceğinin sinyalini verirken, diğer bazı büyük ekonomiler de ABD'nin son tarifelerine karşı mücadele etmek için planlar hazırladı. Küresel tepkinin tam boyutu belirsiz olsa da tüm işaretler birçok cephede kapsamlı bir ticaret savaşına işaret ediyor.

Şekil 1: 2 Nisan "Kurtuluş Günü" tarifeleri, Amerika Birleşik Devletleri'nin en büyük ticaret ortaklarından birkaçı da dahil olmak üzere 60'a kadar ülkeyi hedef aldı

Şekil 1: 2 Nisan "Kurtuluş Günü" tarifeleri, Amerika Birleşik Devletleri'nin en büyük ticaret ortaklarından birkaçı da dahil olmak üzere 60'a kadar ülkeyi hedef aldı

Not: Tablo, 2 Nisan itibarıyla ABD ithalatının payına göre ilk 10 ülke için karşılıklı tarifeleri yansıtmaktadır. Kaynak: BBC, X (@WhiteHouse), Binance Research, 3 Nisan 2025 itibarıyla

Tüm bu gelişmeler, ABD ithalat vergilerini, Büyük Buhran sırasında binlerce mala kapsamlı gümrük vergileri getiren 1930 Smoot-Hawley Tarife Yasası'ndan bu yana en yüksek seviyeye çıkardı. Mevcut verilere göre, ortalama ABD gümrük vergisi oranı yaklaşık %18,8'e, hatta bazı tahminlere göre %22'ye kadar çıktı; bu da 2024'teki %2,5'lik orana göre önemli bir artış anlamına geliyor.

Buna karşılık, yakın tarihte tarifeler ortalama %1-2 arasında seyretti ve hatta 2018-2019 ticaret anlaşmazlığı sırasında bile tarifeler ancak %3 civarında zirve yaptı. Dolayısıyla 2025 tedbirleri, modern tarihte eşi benzeri görülmemiş bir gümrük şokunu, yani 1930'lardaki korumacılığa dönüşü temsil ediyor.

Şekil 2: ABD tarifeleri tekrar yükselişe geçti, ithalat vergileri neredeyse bir asırdır en yüksek seviyesine ulaştı

Kaynak: Tax Foundation, Binance Research, 3 Nisan 2025 itibarıyla

Piyasa etkisi: Azalan talep, riskten kaçınma ve artan oynaklık

1. Talep azalıyor, riskten kaçınma artıyor

Piyasa duyarlılığı açıkça temkinli bir hal aldı ve yatırımcılar tarife duyurusuna tipik "riskten kaçınma" davranışıyla tepki gösterdi. Kripto para piyasasının toplam değeri, Ocak ayındaki zirvesinden bu yana yaklaşık %25,9 düştü ve yaklaşık 1 trilyon dolarlık piyasa değeri silindi. Bu durum, kripto paranın makroekonomik istikrarsızlığa karşı hassasiyetini ortaya koyuyor.

Kripto varlıklar, hisse senetleriyle hemen hemen aynı yolu izledi; her ikisi de azalan talep, büyük satış dalgaları ve düzeltme bölgesine girme deneyimledi. Buna karşılık, tahvil ve altın gibi geleneksel güvenli liman varlıkları toparlandı ve yatırımcıların artan makroekonomik belirsizlikten korunma arayışıyla altın fiyatları rekor seviyelere ulaştı.

Şekil 3: Tarifeler ilk duyurulduğundan bu yana kripto paralar %25,9 düştü, S&P 500 %17,1 düştü ve altın %10,3 arttı ve üst üste tüm zamanların en yüksek seviyelerine ulaştı

Kaynak: Investing.com, CoinGecko, Binance Research, 4 Nisan 2025 itibarıyla

Piyasanın şiddetli tepkisi, kripto paraların ciddi riskten kaçınma dönemlerinde nasıl performans gösterdiğini de ortaya koyuyor: Bitcoin (BTC) %19,1 düştü ve çoğu büyük altcoin de aynı oranda veya daha fazla düşüş yaşadı. Ethereum (ETH) yüzde 40'ın üzerinde düşüş yaşarken, Memecoin ve Yapay Zeka (AI) gibi yüksek beta kategorileri yüzde 50'nin üzerinde düşüş yaşadı. Yaygın bir satış dalgası, kripto para piyasasının yılbaşından bu yana elde ettiği kazanımların çoğunu yok etti; BTC bile, 2024'teki güçlü performansına rağmen, bu yılın nisan ayı başlarında negatif bölgeye girdi.

Şekil 4: Tarifelere ilişkin makro endişelerin kripto para algısını etkilemesiyle altcoinler Bitcoin'den çok daha fazla etkilendi

Kaynak: CoinGecko, Binance Research, 4 Nisan 2025 itibarıyla

Kripto para piyasası giderek daha fazla riskli varlıklara benzedikçe, uzayan bir ticaret savaşı sermaye akışlarını etkilemeye ve kısa vadede dijital varlıklara olan talebi azaltmaya devam edebilir. Sonuç olarak, kripto para piyasasına girebilecek sermaye ya kenarda kaldı ya da altın gibi güvenli liman olarak algılanan yerlere yöneldi. Bu duygu, yakın zamanda yapılan bir fon yöneticisi anketine de yansıdı. Ankete katılanların yalnızca %3'ü mevcut ortamda Bitcoin'e yatırım yapacağını söyledi. Bu, katılımcıların %58'inin tercih ettiği altınla büyük bir tezat oluşturuyor.

Şekil 5: FMS yatırımcılarının yalnızca %3'ü, bir ticaret savaşı durumunda Bitcoin'in tercih ettikleri varlık sınıfı olacağına inanıyor

Kaynak: Bank of America, Küresel Fon Yöneticisi Anketi, Binance Research, Şubat 2025 itibarıyla

2. Volatilite artışları

Piyasanın gümrük vergisi politikalarına olan hassasiyeti açıkça görülüyor; her önemli duyuru, oynaklıkta keskin bir artışa neden oluyor. BTC, son aylarda birkaç dramatik fiyat dalgalanması yaşadı; bunlardan biri, 2020 koronavirüs çöküşünden bu yana yaşadığı en büyük günlük düşüşlerden biriydi. Trump, Şubat ayı sonlarında Kanada ve Avrupa Birliği'ne gümrük vergisi uygulama planıyla piyasayı şaşırtmış ve BTC sonraki günlerde yaklaşık %15 oranında kısa bir düşüş yaşarken, gerçekleşen oynaklık da artmıştı. ETH de benzer bir yol izledi ve 1 aylık oynaklığı daha önce yaklaşık %50'den %100'ün üzerine çıktı.

Bu hamleler, piyasanın ani politika değişikliklerine karşı ne kadar hassas olduğunu ortaya koyuyor. Bu son derece belirsiz makro ortamda, hem daha geniş bir riskten kaçınma dinamiğinin parçası olarak hem de ticaret savaşında daha fazla tırmanma potansiyeli nedeniyle yüksek oynaklığın devam etmesi muhtemeldir. Piyasaların istikrara kavuşması için en önemli koşul açıklıktır; yani gümrük vergileriyle ilgili duyuruların ve politika değişikliklerinin çoğunun geride kaldığına inanmaktır. Bu örüntüyü daha önce de gördük: Piyasalar yeni tarife gelişmelerini tam olarak özümseyip hazmettiğinde, oynaklık azalma eğilimi gösteriyor.

Şekil 6: Bu dönemde BTC'nin 1 aylık gerçekleşen oynaklığı %70'in üzerine çıkarken, ETH'ninki %100'ün üzerine çıktı ve bu durum tarifelerin ardından gelen ayda artan piyasa oynaklığını yansıtıyor.

Şekil 6: Bu dönemde BTC'nin 1 aylık gerçekleşen oynaklığı %70'in üzerine çıkarken, ETH tarifelerin ardından gelen ayda artan piyasa oynaklığını yansıtarak %100'ün üzerine çıktı.

Kaynak: Glassnode, Binance Research, 4 Nisan 2025 itibarıyla

Makroekonomik etki: enflasyon, durgun enflasyon endişeleri, faiz oranları ve Fed görünümü

1. Enflasyon ve durgunluk endişeleri

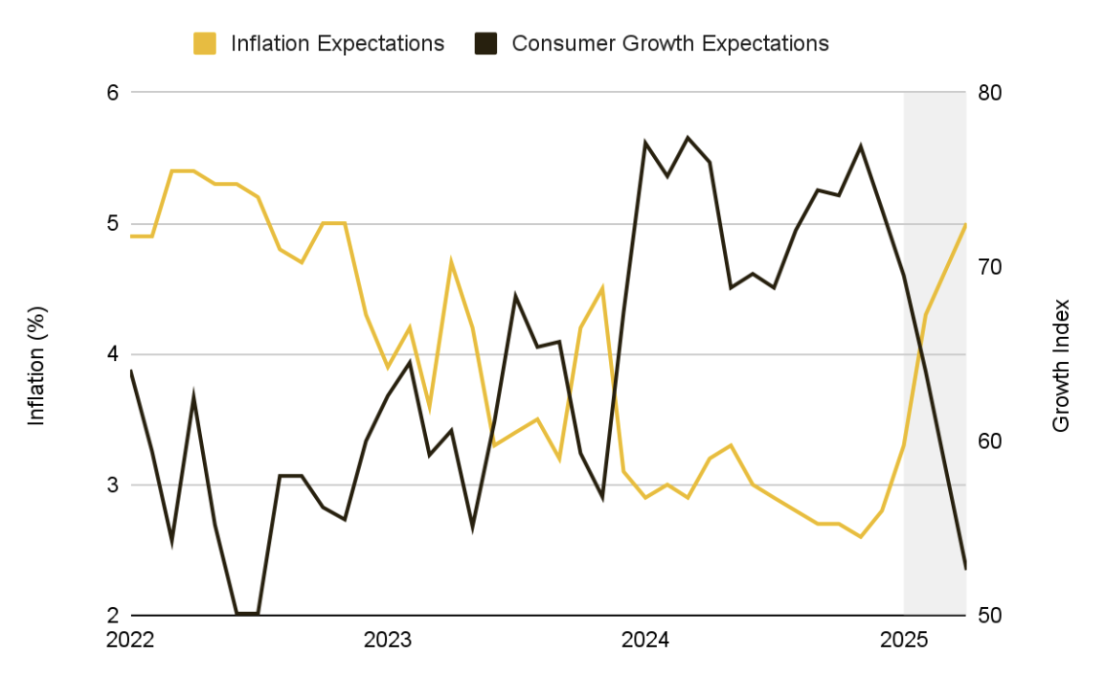

Yeni tarifeler, ithal mallara uygulanan vergilerde önemli bir artış anlamına geliyor ve Federal Rezerv'in fiyat artışlarını dizginlemeye çalıştığı bir dönemde yeni enflasyonist baskılar yaratıyor. Piyasalarda, söz konusu tedbirlerin deflasyon çabalarını baltalayabileceği yönünde endişeler ortaya çıktı. Bir yıllık enflasyon takası gibi piyasa göstergeleri %3'ün üzerine çıkarken, tüketici anketleri beklenen enflasyonun artık %5'e çıktığını gösteriyor - her iki veri noktası da insanların önümüzdeki 12 ayda fiyatların daha da artacağına inandığını gösteriyor.

Bu arada ekonomistler, küresel misillemelerle birlikte tam kapsamlı bir gümrük vergisi savaşının dünya ekonomisine 1,4 trilyon dolara kadar maliyet çıkarabileceği konusunda uyarıyor; ABD'de kişi başına düşen reel GSYİH'nın ilk aşamalarda yaklaşık %1 düşmesi bekleniyor. Fitch Ratings, genel gümrük tarifesi rejiminin yürürlükte kalması halinde birçok ekonominin resesyona girebileceği uyarısında bulundu. ABD'deki gümrük tarifelerinin şu an çok yüksek olduğunu belirterek, "tahminlerin çoğunun tutmayacağını" söyledi.

Enflasyon beklentileri yükseldikçe ve büyüme endişeleri yoğunlaştıkça, durgun enflasyona (üretimin durgunlaşması ve fiyatların yükselmesi) düşme riski daha da belirginleşiyor.

Şekil 7: 2025'teki makro koşullardaki değişiklikler, bir yıllık dönemde daha yüksek enflasyon ve daha yavaş büyüme beklentilerini yönlendiriyor

Kaynak: Michigan Üniversitesi, Binance Araştırma, 5 Nisan 2025 itibarıyla

2. Faiz oranları ve Fed görünümü

Fed fon vadeli işlemleri şu anda önümüzdeki aylarda faiz indirimi olasılığının daha yüksek olduğunu yansıtıyor. Bu, önemli bir değişimi işaret ediyor; sadece birkaç hafta önce, Fed enflasyonu kontrol altına almaya kararlı bir şekilde odaklanmıştı, ancak ekonomik büyümeye yönelik tehditler büyüdü ve piyasalar para politikasının ekonomiyi destekleme yönünde değişebileceğini beklemeye başladı.

Şekil 8: Piyasa 2025'te giderek daha fazla faiz indirimi fiyatlıyor; şu anda 25 baz puanlık dört indirim bekleniyor; bu, daha önce sadece bir indirim beklentisinden önemli bir değişiklik.

Kaynak: CME Group, Binance Research, 4 Nisan 2025 itibarıyla

ABD Merkez Bankası (Fed) yetkilileri, tarifelerin orijinal ekonomik stratejilerine aykırı olduğunu vurgulayarak, bu tutumdaki değişimden endişe duyduklarını dile getirdiler. Fed şimdi zor bir tercihle karşı karşıya: Ya tarife kaynaklı enflasyona tahammül edecek ya da potansiyel bir ekonomik yavaşlamayı daha da kötüleştirebilecek şahin bir faiz oranı duruşunu sürdürecek.

"Son haftalarda açıklanan tarifelerin büyüklüğü beklenenden daha büyük oldu ve bunların ekonomik etkisi -özellikle enflasyon ve büyüme üzerindeki- yakından incelenmeyi gerektirecek."

– Jerome Powell, 4 Nisan 2025

"Son haftalarda açıklanan tarifelerin büyüklüğü beklenenden daha büyük oldu ve bunların ekonomik etkisi -özellikle enflasyon ve büyüme üzerindeki- yakından incelenmeyi gerektirecek."

– Jerome Powell, 4 Nisan 2025

Kısa vadede Fed'in uzun vadeli enflasyon beklentilerini istikrarlı tutmaya kararlı olduğu görülüyor. Ancak politika kararlarının veri odaklı kalması, yani enflasyon veya büyüme gibi daha büyük zayıflık sinyallerine göre yönlendirilmesi bekleniyor. Enflasyonun hedefin çok üzerinde seyretmesi durumunda durgun enflasyon ortamı Fed'in tepki verme kabiliyetini sınırlayabilir. Bu belirsiz politika görünümü, piyasa oynaklığını daha da artırdı.

olasılık

1. İlgililik ve Çeşitlendirme

Kripto para birimleri ile geleneksel piyasa varlıkları arasındaki gelişen ilişki giderek netleşiyor ve piyasanın baskın varlığı olan Bitcoin, bu değişime ilişkin en net bakış açısını sağlıyor. Son dönemde yaşanan ticaret savaşının tetiklediği riskten kaçış süreci, BTC'nin hisse senetleri ve geleneksel korunma araçlarıyla olan ilişkisini etkiledi.

Tarife konusu ilk kez 23 Ocak'ta gündeme gelse de, ilk piyasa tepkisi karışıktı; BTC ve hisse senetleri birbirinden bağımsız hareket etti ve 20 Şubat'a gelindiğinde 30 günlük korelasyonları -0,32'lik yerel düşük seviyeye geriledi. Ancak Mart ayında ticaret savaşı söyleminin yoğunlaşması ve riskten kaçınma eğiliminin daha da derinleşmesiyle bu rakam 0,47'ye tırmandı ve BTC'nin genel risk algısıyla kısa vadeli uyumunu güçlendirdi. Buna karşılık, BTC'nin altın gibi geleneksel korunma araçlarıyla korelasyonu önemli ölçüde zayıfladı. Daha önce nötr-pozitif korelasyon keskin bir şekilde negatife döndü ve 30 günlük BTC-altın korelasyonu Nisan ayı başında -0,22'ye düştü.

Bu değişiklikler, makroekonomik faktörlerin, özellikle ticaret politikası ve faiz oranı beklentilerinin kripto para piyasası davranışını giderek daha fazla yönlendirdiğini ve altta yatan talep dinamiklerini geçici olarak gizlediğini gösteriyor. Bu korelasyon yapısının devam edip etmeyeceği, Bitcoin'in uzun vadeli konumlanması ve çeşitlendirme değerinin anlaşılması açısından önemli olacak.

Şekil 9: Gümrük vergisi savaşı yoğunlaştıkça, başlangıçtaki dağınık tepki BTC ile S&P 500 arasında daha sıkı bir korelasyona yol açarken, altın korelasyonu istikrarlı bir şekilde azaldı.

Kaynak: Investing.com, Binance Research, 5 Nisan 2025 itibarıyla

2. Güvenli liman anlatısını yeniden keşfetmek

Kripto paranın son dönemdeki makro ve likidite şoklarına verdiği yanıt, mevcut riskli varlık konumunu vurgulasa da genel eğilim bozulmadan kalıyor: Bitcoin'in geleneksel piyasalarla korelasyonu, akut stres dönemlerinde yükselme eğiliminde ancak koşullar normale döndükçe zayıflıyor. BTC'nin hisse senetleri (~0,32) ve altınla (~0,12) 90 günlük korelasyonu 2020'den bu yana dalgalandı ancak hiçbir zaman derin bir tutarlılık göstermedi; bu da geleneksel varlık sınıflarından farkını daha da sağlamlaştırdı.

Son tarife duyurularından sonra bile BTC, geleneksel risk varlıklarının düştüğü günlerde sabit kalarak veya toparlanarak bazı dayanıklılık belirtileri gösterdi. Ayrıca, uzun vadeli yatırımcıların arzı, güven ve son dönemdeki oynaklık sırasında sınırlı teslimiyeti yansıtarak yukarı yönlü eğilim göstermeye devam ediyor. Bu davranış, kısa vadeli oynaklığa rağmen BTC'nin daha bağımsız bir makro kimlik yeniden iddia etme potansiyeline sahip olduğunu gösteriyor.

Şekil 10: Bitcoin'in geleneksel varlıklarla uzun vadeli korelasyonu orta düzeyde kalmaya devam ediyor; 2020'den bu yana S&P 500 ile ortalama korelasyonu sadece 0,32 ve altınla sadece 0,12

Kaynak: Investing.com, Binance Research, 5 Nisan 2025 itibarıyla

Ana soru, BTC'nin hisse senetleriyle uzun süredir devam eden düşük korelasyon modeline geri dönüp dönemeyeceğidir. Bu potansiyelin işaretlerini daha önce de görmüştük; en dikkat çekeni ise Mart 2023'teki bankacılık krizinde BTC'nin hisse senetlerinden ayrılıp daha geniş finans sektörü belirsizliği ortasında yükselişe geçmesiydi. Karşılıklı tarifelerin ufukta görünmesi ve küresel piyasaların uzun süreli bir ticaret anlaşmazlığına uyum sağlamasıyla birlikte, çok şey BTC'nin güvenli liman kimliğini yeniden teyit edip edemeyeceğine bağlı olacak. Piyasa katılımcıları, BTC'nin korumacı küresel ekonomide egemen olmayan, izinsiz bir varlık olarak cazibesini sürdürüp sürdüremeyeceğini yakından izleyecek.

Bir yol, Bitcoin'in, özellikle Federal Rezerv'in para politikasını önemli ölçüde gevşettiği dönemlerde, parasal enflasyon ve itibari paranın değer kaybetmesi dönemlerinde tarihi bir çekiciliğe sahip olmasıdır. Fed faiz indirimlerine giderse (ki bu kendi başına potansiyel bir katalizördür) ve enflasyon yüksek kalmaya devam ederse, Bitcoin enflasyona dirençli "sert" bir para birimi olarak yeniden ilgi görebilir veya en azından benzer bir piyasa anlatısı aracılığıyla bu şekilde konumlandırılabilir. Bu bağlamda, ABD dolarını izlemek de önemli olmaya devam ediyor. Zira gümrük vergileri, dolarda kısa vadede güçlenmeye yol açabilirken, Bitcoin tarihsel olarak ters bir ilişki sergilemiştir.

Tüm bunların nasıl sonuçlanacağı, BTC'nin bir varlık sınıfı olarak uzun vadeli rolünün ve portföy çeşitlendirme aracı olarak etkinliğinin şekillenmesinde kritik öneme sahip olacak. Bu durum, bu ortamda daha fazla riskten kaçınma davranışı gösteren ve daha geniş duygu durumu değişene kadar (çoğunlukla BTC'nin öncülüğünü izleyerek) muhtemelen böyle davranmaya devam edecek olan diğer büyük altcoin'leri de etkiledi.

3. Durgun Enflasyonist ve Korumacı Bir Dünyada Kripto Para Piyasaları

Kripto para piyasasının geleceğe bakıldığında, ticaret politikası riskleri, durgunluk enflasyonu baskıları ve zayıf küresel koordinasyon gibi faktörlerden etkilenen karmaşık bir makroekonomik manzarayla karşı karşıya olduğu görülüyor. Küresel ekonomik büyümenin zayıflamaya devam etmesi ve kripto para sektörü için net bir yön bulunmaması durumunda, yatırımcı güveni daha da zayıflayabilir. Uzayan bir ticaret savaşı, sektörün dayanıklılığını test edebilir; bu da perakende trafiğinin kurumasına, kurumsal tahsislerde yavaşlamaya ve girişim sermayesi finansmanında azalmaya yol açabilir. Önümüzdeki aylarda dikkat edilmesi gereken temel makroekonomik katalizörler şunlardır:

- Diğer ticaret gelişmeleri: Daha geniş bir tarife listesi, beklenmeyen indirimler veya büyük ikili değişimler (örneğin ABD-Çin müzakereleri veya tırmanışlar) gibi yeni ticaret politikası girişimleri, doğrudan piyasa duyarlılığını ve enflasyon beklentilerini etkileyebilir. Politika duyuruları sıklıkla beklenmedik olduğundan, piyasaların oynak ve oldukça tepkisel kalması muhtemeldir; bu da kripto para birimleri gibi riskli varlıkların daha geniş makro dalgalanmalara bağlı kalmasını sağlar.

- Temel Enflasyon Verileri: Önümüzdeki dönemde açıklanacak TÜFE ve PCE verileri yakından takip edilecek. Özellikle ithalat maliyetlerindeki artışa bağlı güçlü yukarı yönlü sürprizler, durgunluk endişelerini artırabilir. Öte yandan, zayıf enflasyon verileri piyasaları sakinleştirebilir ve merkez bankaları üzerindeki baskıyı azaltabilir, daha ılımlı bir politika görünümünü destekleyebilir ve kripto paralar da dahil olmak üzere riskli varlıkları artırabilir.

- Küresel Büyüme Göstergeleri: Tüketici güveninin zayıflaması, iş faaliyetlerinin (PMI) düşmesi, işgücü piyasasının zayıflaması (artış gösteren işsizlik başvuruları veya yavaşlayan ücret artışı), şirket kazançlarının düşürülmesi veya tersine dönmüş getiri eğrisi (genel bir durgunluk sinyali) gibi ekonomik yavaşlama belirtileri kısa vadede riskten kaçınmayı artırabilir. Ancak makroekonomik zayıflığın derinleşmesi, politika gevşemesine yönelik beklentileri de hızlandırabilir ve bu da nihayetinde kripto para birimlerine fayda sağlayabilir. Geçmiş döngülerde BTC, özellikle enflasyon beklentileri arttığında, likidite enjeksiyonlarına veya mali açıklara yanıt olarak zaman zaman yükselmişti.

- Merkez bankası politikası: Fed ve diğer büyük merkez bankalarının özellikle enflasyon ve durgunluk risklerini dengeleme konusundaki tepkileri, kripto paralar da dahil olmak üzere tüm varlık sınıflarındaki likiditeyi etkileyecektir. Faiz oranlarının düşürülmemesi, ekonomik büyümenin yavaşlamasına rağmen riskli varlıkların baskı altında kalmasına neden olabilirken, bir eksen kayması geniş tabanlı bir rahatlama sağlayabilir. Gerçek faiz oranları düşmeye başlarsa (ister tasarım gereği, ister enflasyon devam ederse), kripto paralar uzun vadeli risk varlıkları olarak fayda sağlayabilir. Merkez bankalarının farklı politikaları (örneğin, ılımlı bir Fed ile şahin bir ECB) sınır ötesi sermaye akışlarını da artırarak kripto para piyasalarındaki oynaklığı artırabilir.

- Kriptoya özgü politika: ETF onayları, stratejik BTC rezervleri, önemli kripto para mevzuatlarının geçirilmesi ve diğer düzenleyici değişiklikler gibi gelişmeler, bu makroekonomik arka plan içinde bağımsız katalizörler olarak hizmet edebilir. Net, benzersiz kripto yerel itici güçler, piyasanın mevcut makroekonomik risk profilinden kurtulmasına ve benzersiz güçlü yönlerini yeniden teyit etmesine yardımcı olabilir. Bununla birlikte, etki her iki yönde de olabilir; bekleyen davalar, durdurulan politika çabaları ve hatta ticaret gerginliklerinden kaynaklanan daha fazla düzenleyici denetim gibi çözülmemiş sorunlar, piyasa duyarlılığını etkileyebilir. Bir sonraki katalizörün olumlu ya da olumsuz olması, kripto para biriminin yakın vadede bağımsız olarak nasıl işlem göreceğini etkileyebilir.

Çözüm

1930'lardan bu yana en agresif tarifeler makroekonomiyi ve kripto para piyasasını etkiliyor. Kısa vadede kripto para birimlerinin oynak kalması muhtemel ve ticaret savaşının gelişmesiyle birlikte piyasa duyarlılığının dalgalanması bekleniyor.

Çözüm

1930'lardan bu yana en agresif tarifeler makroekonomiyi ve kripto para piyasasını etkiliyor. Kısa vadede kripto para birimlerinin oynak kalması muhtemel, ticaret savaşının gelişmesiyle birlikte piyasa duyarlılığının dalgalanması bekleniyor.

Enflasyon yüksek kalırsa ve ekonomik büyüme yavaşlarsa, Fed'in tepkisi kritik olacak: politikayı gevşetmeye geçiş, yeni likidite yoluyla kripto para birimlerini canlandırabilirken, şahin bir duruş risk varlıklarını baskılamaya devam edebilir. Tarife müzakerelerinde ilerleme veya gerileme olması da yatırımcı güvenini etkileyebilir.

Makro ortam istikrara kavuşursa, yeni bir söylem ortaya çıkarsa veya kripto paralar uzun vadeli korunma rolünü yeniden öne çıkarırsa, yenilenen büyüme bunu takip edebilir. O zamana kadar piyasanın yatay seyir izlemesi ve makroekonomik gelişmelere tepki vermesi muhtemel. Yatırımcıların küresel gelişmeleri yakından takip etmesi, yatırımlarını çeşitlendirmesi ve bu ticaret savaşının piyasalarda yaratabileceği olumsuzluklardan faydalanmaya hazır olması gerekiyor.

Tüm Yorumlar