Japonya Merkez Bankası'nın 19 Aralık'taki para politikası toplantısı yaklaşırken, piyasalarda şahin bir faiz artırımı kararı alınabileceğine dair endişeler artıyor. Bu hamle, ucuz yen dönemini sona erdirip küresel bir likidite krizini tetikleyecek mi? Western Securities tarafından 16 Aralık'ta yayınlanan son strateji raporu, bu konuya ilişkin derinlemesine bir analiz sunuyor.

Enflasyonun yüksek olması nedeniyle Japonya'da şahin bir faiz artırımı kaçınılmaz görünüyor.

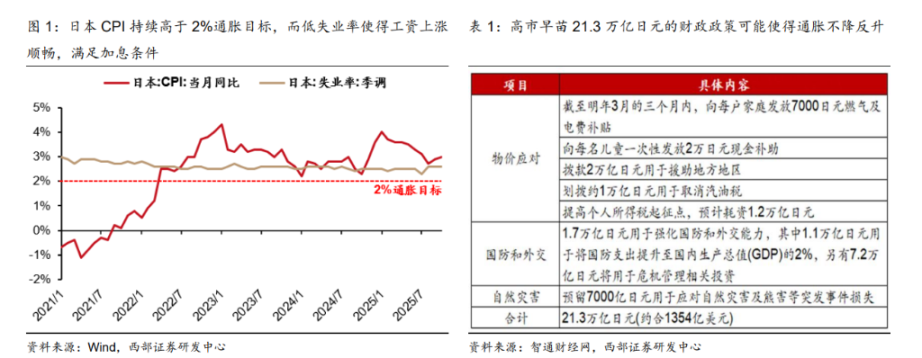

Raporda, Japonya Merkez Bankası'nın faiz artırımının birden fazla faktörden kaynaklandığı belirtiliyor. Birincisi, Japonya'nın tüketici fiyat endeksi (TÜFE) sürekli olarak %2'lik resmi enflasyon hedefinin üzerinde seyrediyor. İkincisi, işsizlik oranı uzun bir süredir %3'ün altında kalarak nominal ücret artışı için elverişli koşullar yaratıyor. Gelecek yılki "Bahar İşçi-İşveren Müzakereleri" sırasında ücret artışına ilişkin piyasa beklentileri yüksek ve bu da enflasyon baskısını daha da artıracak. Son olarak, Sanae Takaichi'nin 21,3 trilyon yenlik mali politikası da enflasyonu daha da kötüleştirebilir.

Bu faktörlerin birleşimi, Japonya Merkez Bankası'nı daha şahin bir duruş sergilemeye zorladı. Piyasa endişeleri, faiz artırımı uygulandıktan sonra, Japonya'nın getiri eğrisi kontrolü (YCC) döneminde biriken çok sayıda carry trade işleminin yoğun bir şekilde çözülmesine ve bunun da küresel finans piyasalarında likidite şokuna yol açacağı yönündedir.

Teorik analiz: Likidite şokunun en tehlikeli aşaması neden geçmiş olabilir?

Piyasadaki endişelere rağmen, raporda teorik olarak Japonya'nın mevcut faiz artırımının küresel likidite üzerindeki etkisinin sınırlı olduğu savunuluyor.

Raporda dört neden sıralandı:

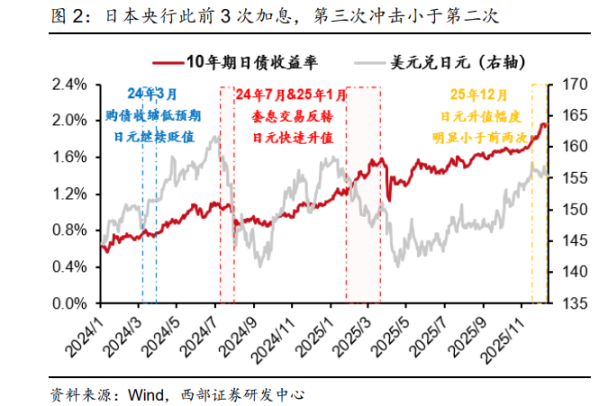

Riskler kısmen azaltıldı: Japonya Merkez Bankası geçen yılın Mart ayından bu yana faiz oranlarını üç kez artırdı. Geçen yılın Temmuz ayındaki faiz artışı, YCC'den (Getiri Kontrol Programı) çıkışla birlikte önemli bir likidite şokuna neden oldu, ancak bu yılın Ocak ayındaki faiz artışının etkisi açıkça zayıfladı ve bu da piyasa direncinin arttığını gösteriyor.

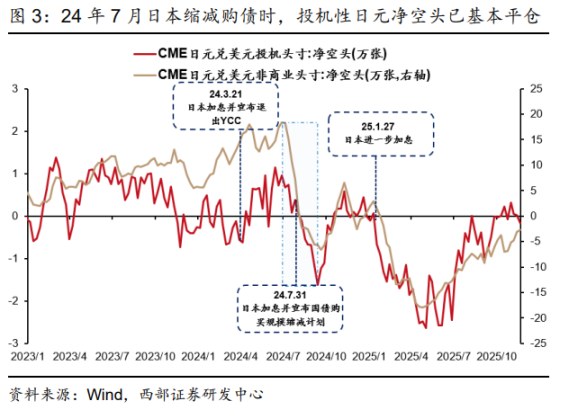

Spekülatif pozisyonlar çoktan kapatıldı: Vadeli işlem piyasası verileri, yen üzerindeki spekülatif kısa pozisyonların çoğunun geçen yılın Temmuz ayında kapatıldığını gösteriyor. Bu, en aktif ve potansiyel olarak felaket niteliğindeki "carry trade" işlemlerinin azaldığı ve likidite şokunun en tehlikeli aşamasının geçtiği anlamına geliyor.

Makroekonomik ortam farklı: ABD şu anda geçen yılın Temmuz ayındaki gibi bir "resesyon ticareti" yaşamıyor ve doların değer kaybetmesi üzerindeki baskı önemli değil; yen ise jeopolitik ve borç sorunları nedeniyle zayıf. Bu durum, yenin değer kazanması beklentilerini azaltarak, carry trade işlemlerinin sonlandırılması aciliyetini hafifletiyor.

Fed'in "güvenlik yastığı": Raporda özellikle Fed'in potansiyel likidite risklerine dikkat etmeye başladığı ve piyasa likidite beklentilerini etkili bir şekilde istikrara kavuşturabilecek ve küresel finans sistemine bir tampon sağlayabilecek bilanço genişletme (QE benzeri) politikasına başladığı belirtiliyor.

Gerçek Risk: Kırılgan Bir Piyasada Katalizör

Rapor, teorik güvenliğin tam bir gönül rahatlığı anlamına gelmediğini vurguluyor. Küresel piyasaların mevcut kırılganlığı, Japonya'nın faiz artırımının tetiklediği potansiyel şokların gerçek temel nedenidir. Rapor bunu bir "katalizör" olarak tanımlıyor.

Rapor, Japonya'nın geçen Temmuz ayındaki faiz artırımının önemli etkisinin iki faktörün birleşik etkisinden kaynaklandığını analiz ediyor: çok sayıda aktif carry trade işleminin çözülmesi ve "ABD resesyon ticareti". Şu anda, ilk durum zayıflamış durumda. Ancak yeni riskler ortaya çıkıyor: ABD hisse senetleriyle temsil edilen küresel hisse senedi piyasaları, altı yıllık bir boğa piyasası yaşadı, önemli karlar biriktirdi ve kırılgan hale geldi. Aynı zamanda, ABD piyasasında "yapay zeka balonu" hakkındaki endişeler yeniden ortaya çıkıyor ve yatırımcılar arasında güçlü bir riskten kaçınma eğilimine yol açıyor.

Ancak, ABD borsası ile temsil edilen küresel borsa altı yıldır yükseliş trendinde ve doğası gereği kırılgan. Aynı zamanda, ABD'deki "yapay zeka balonu" hakkındaki endişeler yeniden ortaya çıktı ve yatırımcılar arasında güçlü bir riskten kaçınma eğilimine yol açtı. Yen'in faiz artırımı, küresel bir likidite şokunu tetikleyecek bir "katalizör" olabilir.

Bu bağlamda, Japonya'nın faiz oranlarını artırma kesinliği, panik halinde fon kaçışına ve dolayısıyla küresel bir likidite şokuna yol açabilecek bir tetikleyici unsur haline gelebilir. Bununla birlikte, rapor nispeten iyimser bir değerlendirme de sunuyor: Bu likidite şoku, Federal Rezerv'i daha güçlü gevşeme politikaları (QE) uygulamaya zorlayacak, bu nedenle küresel hisse senedi piyasaları kısa süreli sert bir düşüşün ardından hızla toparlanacaktır.

Daha çok izleyin, daha az harekete geçin; hisse senetleri, tahviller ve döviz piyasalarındaki "üçlü darbe" sinyallerini yakından takip edin.

Bu karmaşık durum karşısında rapor, yatırımcılara "daha çok gözlem yapıp daha az harekete geçmelerini" tavsiye ediyor.

Raporda, Japonya Merkez Bankası'nın kararlarının büyük ölçüde "açık sır" olduğu, ancak hangi fonların seçileceğinin tahmin edilmesinin zor olduğu, bu nedenle en iyi stratejinin kenarda durup gözlem yapmak olduğu savunuluyor.

Senaryo 1: Eğer panik halinde fon çıkışı olmazsa, Japonya'nın faiz artırımının gerçek etkisi çok sınırlı kalacak ve yatırımcıların herhangi bir önlem almasına gerek kalmayacaktır.

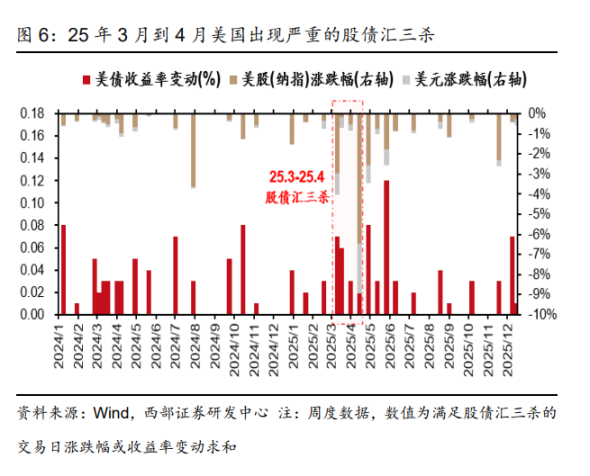

Senaryo 2: Eğer panik satışları gerçekten küresel bir likidite şokuna yol açarsa, yatırımcıların önemli bir sinyali yakından izlemesi gerekir: ABD piyasasının art arda iki veya üç kez "üçlü darbe" (yani hisse senedi, tahvil ve döviz piyasalarında eş zamanlı düşüşler) yaşayıp yaşamadığı. Raporda, bu yılın Nisan ayı başlarında yaşananlara benzer bir durumun tekrarlanması halinde, piyasa likidite şokunun olasılığının önemli ölçüde artacağı belirtiliyor.

Son olarak, rapor, Japonya'nın faiz artırımının kısa vadeli bir kargaşaya yol açsa bile, orta ve uzun vadeli küresel parasal gevşeme eğilimini değiştirmeyeceğini savunuyor. Bu bağlamda, rapor altının stratejik tahsis değeri konusunda iyimserliğini koruyor. Bu arada, Çin'in ihracat fazlasının genişlemesi ve Federal Rezerv'in faiz indirimlerine yeniden başlamasıyla, RMB döviz kurunun orta ve uzun vadeli bir değerlenme eğilimine geri dönmesi, sınır ötesi sermayenin geri dönüşünü hızlandırması ve Çin varlıklarına fayda sağlaması bekleniyor. Rapor, A hisseleri ve H hisseleri için "Davis çift oyunu" (hem kazançlarda hem de değerlemede artış) öngörüyor. ABD hisse senetleri ve tahvilleriyle ilgili olarak ise rapor, oynak bir görüşe sahip.

Tüm Yorumlar