Yazan: 01 Metaverse

Küresel finans sistemi köklü bir değişimden geçiyor ve bu "büyük finansal değişimin" merkezinde sadece fiyatları sürekli yükselen ve düşen Bitcoin veya Ethereum değil, bunların görünürde düşük profilli ama hayati önem taşıyan "dengeleyicisi" stablecoin yer alıyor.

Fiat para birimlerinin değerini sabitlemek için tasarlanan bu kripto varlıklar, marjinal deneylerden sessizce büyüyerek geleneksel finans ile kripto dünyasını birbirine bağlayan temel bir köprü haline geldi ve etkileri küresel ekonominin kılcal damarlarına derinlemesine nüfuz ediyor.

Düşünün: Sınır ötesi ödemelerin maliyeti ve süresi günler ve onlarca dolardan saniyeler ve sentlere düşüyor; gelişmekte olan piyasalardaki insanlar kendi para birimlerindeki keskin dalgalanmalardan kaçınabiliyor ve ABD doları varlıklarına kolayca erişebiliyor; merkezi olmayan finans (DeFi) ekosistemi, güvenilir değer ölçeği ve değişim ortamı sayesinde hızla büyüyor...

Tüm bunlar, stablecoin'ler sayesinde gerçeğe dönüşüyor veya yakında dönüşecek. Stablecoin'ler, yalnızca kripto para işlemleri için bir "güvenli liman" olmakla kalmıyor, aynı zamanda ödeme sistemini yeniden şekillendirme, finansal kapsayıcılığı iyileştirme ve hatta geleneksel bankacılık aracılarının rolüne meydan okuma konusunda yıkıcı bir potansiyele sahip.

Stabilcoinlerin küresel finans ekonomisi üzerindeki etkisi ve gelecekteki gelişme yönleri dikkate değer beş hususu içermektedir.

ABD zincirinin stratejik konsepti "Bretton Woods Sistemi 3.0"

Bitcoin üzerine bir düşünce kuruluşu olan Bitcoin Araştırma Enstitüsü, 2024 yılı sonunda "Küresel Ekonomik Yeniden Yapılanma: Çin-ABD Rekabeti ve Amerikan Yönetimi İçin Bir Araç Olarak Bitcoin" başlıklı bir makale yayınladı. Makalede, giderek daha rekabetçi bir ortamda liderliğini sürdürebilmek için ABD'nin küresel ekonomik katılımın anlamını yeniden tanımlayacak ileriye dönük bir strateji benimsemesi gerektiği belirtildi. Bu strateji, yapısal zayıflıkları gidermek, ABD ekonomisinin direncini artırmak ve düşman güçlerin hırslarını dizginlemek için parasal, teknolojik, endüstriyel ve jeopolitik politikaları bütünleştirmelidir.

Bu potansiyel jeoekonomik stratejinin merkezinde, altın ve ABD Hazine Bonoları gibi geleneksel rezerv varlıklarının istikrarını Bitcoin ve dolar destekli stablecoin'ler gibi gelişmekte olan finansal araçlarla birleştiren yepyeni bir para sistemi, "Bretton Woods 3.0" yer alıyor. Amerika Birleşik Devletleri, bu varlıklardan yararlanarak finansal mimarisini modernize edebilir, mali durumunu istikrara kavuşturabilir ve dolar sistemine olan güveni artırabilir. Uzun vadeli tahviller, stratejik altın yeniden değerlemeleri ve genişletilmiş takas hatları gibi araçlar, müttefikleri ABD merkezli finansal ağa daha yakın bağlarken, parçalanmaya karşı bir tampon oluşturacaktır.

Öncelikle ABD, stablecoin'lerin yardımıyla dijital finans alanında yeni bir çağa öncülük etmeye kararlı.

Forbes dergisi 27 Mart 2025'te "Trump'ın Stablecoin Stratejisi Doların Hakimiyetini Pekiştirecek" başlıklı bir makale yayınladı ve 1944'te Bretton Woods Anlaşması'nın doları küresel finansın merkezine yerleştirdiğini belirtti. Bugün ise yeni bir devrim yaşanıyor; kayak merkezlerindeki kapalı kapılar ardında yapılan toplantılarda değil, GitHub veri havuzlarında ve akıllı sözleşmelerde.

ABD, stablecoin'lerle dijital finansın yeni bir dönemine öncülük etmek için çalışıyor; bu dönemde doların hakimiyeti yalnızca tarihi mirasla değil, aynı zamanda yeni stratejik ve ileriye dönük kamu politikaları ve piyasa rekabetiyle yönlendirilen özel sektör öncülüğündeki cesur iş ve teknolojik yeniliklerle de pekiştiriliyor.

Dergi ayrıca, "Amerika Birleşik Devletleri Stablecoin Ulusal İnovasyon Yasası'nın Yönlendirilmesi ve Kurulması"nın yalnızca bir yasa değil, aynı zamanda blok zinciri tabanlı yeni bir dolar sistemi kurmanın da temeli olduğunu belirtti. Yasa tasarısı kabul edilirse, dolar yalnızca bankalar ve sınırlar aracılığıyla değil, aynı zamanda şifreli cüzdanlar ve kodlar aracılığıyla da daha da yaygınlaşacak.

İkincisi, stablecoin'ler fonların saklanma ve sınırlar arasında hareket ettirilme biçimini yeniden şekillendirme olanağı sunuyor.

Danışmanlık şirketi McKinsey'nin Forbes dergisinde 27 Mart 2025'te yayınlanan bir makalesine göre, küresel finans sistemi 117 trilyon dolar tutarında banka mevduatına sahip ve bunun 65 trilyon doları kişisel mevduatlardan oluşuyor. Stablecoin'ler, fonların saklanma ve sınırlar arasında hareket ettirilme biçimini yeniden şekillendirme olanağı sunuyor.

ABD, geleneksel bankacılık sisteminin dışında faaliyet gösteren, ABD lisanslı ve düzenlemeli, dolar cinsinden stablecoin'leri destekleyerek, küresel sermaye akışları için mevcut alternatif bir kanalı mümkün kılıyor ve bu kanal, geleneksel banka mevduatlarını güçlü bir şekilde destekleyebilecek veya hatta kısmen değiştirebilecek.

Üçüncüsü, dolar destekli stablecoin'lerin yükselişi, doların hakimiyetini önümüzdeki on yıllar boyunca, hatta daha uzun süre boyunca pekiştirebilir.

ABD, geleneksel bankacılık sisteminin dışında faaliyet gösteren, ABD lisanslı ve düzenlemeli, dolar cinsinden stablecoin'leri destekleyerek, küresel sermaye akışları için mevcut alternatif bir kanalı mümkün kılıyor ve bu kanal, geleneksel banka mevduatlarını güçlü bir şekilde destekleyebilecek veya hatta kısmen değiştirebilecek.

Üçüncüsü, dolar destekli stablecoin'lerin yükselişi, doların hakimiyetini önümüzdeki on yıllar boyunca, hatta daha uzun süre boyunca pekiştirebilir.

ABD'nin Bloomberg News gazetesinin 12 Şubat 2025 tarihli haberinde, her yarım yüzyılda bir dünya para düzeninin köklü değişimler geçirdiği ve şu anda en son para devrimine tanıklık ediyor olabileceğimiz belirtiliyordu: Dolar destekli stablecoin'lerin yükselişi, doların hakimiyetini onlarca yıl hatta daha uzun süre koruyabilir.

En basit senaryo, gelişmiş ülkeler dışındaki insanların giderek daha fazla stablecoin kullanmasıdır. Bu ekonomiler kısmen "dolarize/stablecoinize" hale gelecektir. Bu ekonomilerdeki insanlar, yurt içi işlemlerde bile dolar üzerinden düşünmeye ve hesaplamaya daha alışkın hale gelecektir. Hem ulusal para birimi hem de dolar destekli bir stablecoin'in kullanıldığı çift para birimli ekonomiler daha yaygın hale gelebilir.

Zamanla, stablecoin'lerin yarattığı geri ödeme risklerine ilişkin endişeler, birçok ülkeyi tamamen veya kısmen dolarizasyona yönelmeye yönlendirecektir. Bazı durumlarda, ABD doları nihayetinde baskın hale gelebilir.

Güney Kore Daily Economic News Network, 30 Mayıs 2025 tarihli bir makalesinde, dolar bazlı stablecoin'lerin piyasaya hakim olmasıyla birlikte, ABD dolarının kullanıcı tarafında günlük olarak işlem görmesinin potansiyel bir sorun haline gelebileceğini belirtti. Dünya genelindeki sanal para borsalarında, ABD doları, USDT ve ABD doları coin'lerine odaklanan referans fiyat haline geldi.

Stabil kripto paralar genel ödeme ağlarına yayılırsa, yerel genel perakende mağazaları da ödeme için referans fiyat olarak ABD dolarını kullanabilir. Kendi para birimlerini kullanan ülkeler için bu durum, parasal egemenlik için ciddi bir tehdit oluşturabilir.

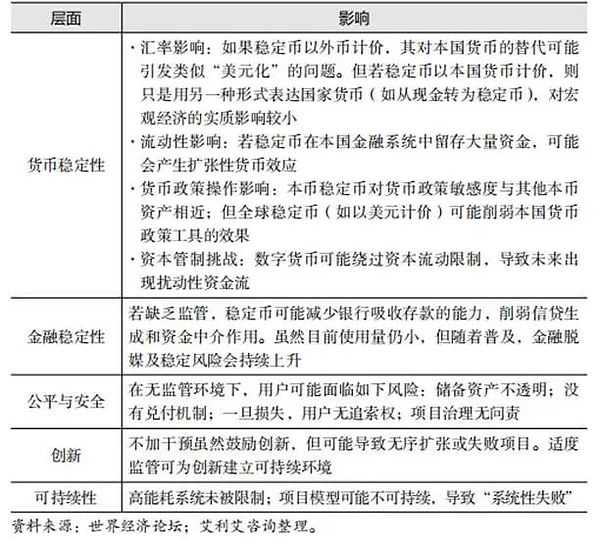

Stabilcoin'lerin makroekonomi üzerindeki etkisi

Dünya Ekonomik Forumu, 2022 yılında "Kripto Para Birimleri ve Stabilcoin'lerin Makroekonomik Etkileri" başlıklı bir rapor yayınlayarak, stabilcoin'lerin makroekonomik etkisinin, arkalarındaki desteğe bağlı olduğunu belirtti. Örneğin, banka mevduatlarıyla desteklenen stabilcoin'ler yalnızca bir para birimini diğerine dönüştürebilirken; menkul kıymetlerle desteklenen stabilcoin'ler "değer depolama"nın yanı sıra "işlem ortamına" da dönüştürülebilir ve böylece bir anlamda "para yaratımı" sağlanabilir.

Beyaz bülten, itibari para destekli stablecoin'lere odaklanıyor ve ülkelerin itibari paraları düzenlemek için seçebileceği üç üst düzey yolu analiz ediyor.

Senaryo 1: Mevcut eğilimlerin devam etmesine izin verin.

Bu strateji, düzenleyici bir eylemde bulunmayı hemen reddetmek, ancak karar vermeden önce daha fazla bilgi beklemek anlamına gelir. Bu durum, resmi düzenleme yürürlüğe girmeden önce olumsuz olaylara yol açabilir. Bazı ekonomistler, bu seçeneğin ekonomik açıdan en az avantajlı seçenek olduğuna inanıyor çünkü birkaç temel kriteri karşılamıyor.

Tablo 1 "Mevcut eğilimlerin devam etmesine izin verin" senaryosunun etkisi

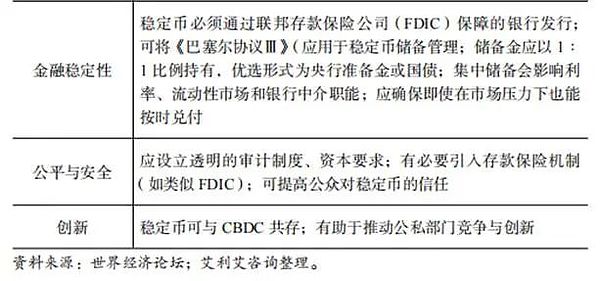

İkinci senaryo: itibari para destekli sabit kripto paraların ekonomide düzenlenmiş bir rol oynamasına izin vermek.

Strateji, stabilcoin'lerin ödemeler, havaleler ve diğer alanlarda kullanım gibi düzenlenmiş bir çerçeve altında faaliyet göstermesine izin verecek kuralların oluşturulmasını öneriyor.

Tablo 2 "Fiat destekli sabit kripto paraların ekonomide düzenlenmiş bir rol oynamasına izin verilmesi" için senaryolar, gereklilikler ve öneriler

Üçüncü senaryo: Özel itibari sabit kripto paralar vergilendirme veya yasaklar yoluyla piyasadan silinir.

Tablo 3 “Vergilendirme veya yasaklama yoluyla özel itibari sabit kripto paraların piyasadan çıkarılması” senaryosuna ilişkin gereklilikler ve öneriler

Stabilcoin'lerin finansal sistem üzerindeki etkisi

Birincisi, stablecoin'ler daha geniş finansal sistemle daha yakından bağlantılıdır.

Stablecoin piyasası uzun zamandır bu iki dünya arasında mantıksal bir bağlantı noktası gibi görünüyordu. Wall Street Journal, 23 Mayıs 2025'te yayınladığı bir makalede, Wall Street'in geleneksel devlerinin kendi stablecoin'lerini çıkarmak için güçlerini birleştirebileceğini belirtti. Bu, ana akım finans ve kripto para finansının giderek yakınlaştığının en son işareti. Stablecoin'lerin fon transferi için verimli bir yol olarak kullanıldığı göz önüne alındığında, stablecoin piyasası uzun zamandır bu iki dünya arasında mantıksal bir bağlantı noktası gibi görünüyordu.

IMF, 2022 tarihli bir makalesinde, stablecoin'lerin potansiyel risklerden muaf olmadığını belirtmiştir. Finansal varlıklarla desteklenmeleri, desteklenmeyen kripto para birimlerine kıyasla daha geniş finansal sistemle daha yakından bağlantılı oldukları anlamına gelir. Likidite baskısı ile karşı karşıya kalmaları durumunda, rezerv finansal varlıkları elinde bulunduran stablecoin ihraççıları bu varlıkları büyük miktarlarda satmak zorunda kalabilir ve bu da finansal sistem üzerinde olumsuz etkilere yol açabilir. Bu risk aktarımının finansal sisteme etkisi şu anda küçük olsa da, ilgili taraflar büyük riskler durumunda kullanılabilecek düzenleyici araçlar geliştirmektedir.

ABD'li bir stablecoin ihraççısı olan Circle, 5 Haziran 2025'te "CRCL" hisse koduyla New York Borsası'nda başarıyla listelendi. İlk gün, hisse senedi fiyatı 31 ABD doları olan ihraç fiyatından %168 artışla 83,23 ABD dolarına yükseldi. Şirketin piyasa değeri 18,3 milyar ABD dolarını aşarak Coinbase'den sonra halka açık en büyük ikinci kripto para şirketi oldu. Halka arz toplamda yaklaşık 1,1 milyar ABD doları gelir elde etti ve halka arzın teminatları arasında JPMorgan Chase, Goldman Sachs ve Citi gibi Wall Street devleri yer aldı. Bu da geleneksel finans sektörünün stablecoin alanına yakından ilgi duyduğunu gösteriyor.

Circle'ın başarılı borsaya girişi, yalnızca kendi gelişiminde bir dönüm noktası olmakla kalmıyor, aynı zamanda stablecoin piyasasının ana akım finans sistemine girişini de simgeliyor. Bu aynı zamanda, Ocak 2024'te Bitcoin ETF'sinin piyasaya sürülmesinden sonra kripto para birimi ile reel finans piyasasının bir başka entegrasyonunu da temsil ediyor. Circle tarafından ihraç edilen bir stablecoin olan USD Coin, şu anda yaklaşık 61,5 milyar ABD doları piyasa değerine sahip ve bu da onu Tether'den sonra dünyanın en büyük ikinci stablecoin'i yapıyor.

USD Coin, 2018'deki lansmanından bu yana 25 trilyon dolardan fazla zincir içi işlemi destekledi ve işlem hacmi 2025'in ilk çeyreğinde 6 trilyon dolara ulaşarak küresel ödemeler ve finansal hizmetlerde yaygın kullanımını kanıtladı.

İkincisi, tüm stablecoin'ler stabil değildir.

Küresel bir derecelendirme kuruluşu olan Moody's, 2023 yılı sonunda "Stablecoin'ler Her Zaman İstikrarsız Oldu, Neden?" başlıklı bir araştırma raporu yayınlayarak, son yıllarda stablecoin'lerin ayrışmasında birçok itici faktör olduğunu belirtti. Başlıca faktörler arasında büyük kripto para borsalarının denetim eksikliği, yönetişim ve risk yönetimi sorunları, geleneksel finans sektöründeki baskılar ve merkezi olmayan borsalara likidite sağlayan dijital varlık havuzlarının dengesizliği yer alıyor.

Stabil kripto para ihraççıları, akınlara ve iflaslara yol açabilecek istikrarsızlık kaynaklarıyla karşı karşıyadır. Avrupa Bankacılık Otoritesi (EBA), Ağustos 2024'te "Risk Yönetimi, Şeffaflık ve Düzenleme: Stabil Kripto Para Çerçevesinin Optimal Tasarımı Üzerine" başlıklı bir makale yayınlayarak, stabil kripto para ihraççılarının geleneksel bankacılık sistemindekilere benzer istikrarsızlık kaynaklarıyla karşı karşıya olduğunu ve akınlara ve iflaslara yol açabileceğini belirtmektedir.

İlk olarak, stablecoin sahipleri (banka mevduat sahipleri gibi) stablecoin'lerini beklenmedik zamanlarda bozdurabilirler; bu da, bir koşu meydana geldiğinde ve rezerv varlıklarının yeterince büyük bir kısmı likit araçlara yatırılmadığında, ihraççıların kolayca likit olmayan duruma düşebileceği anlamına gelir.

İlk olarak, stablecoin sahipleri (banka mevduat sahipleri gibi) stablecoin'lerini beklenmedik zamanlarda bozdurabilirler; bu da, bir koşu meydana geldiğinde ve rezerv varlıklarının yeterince büyük bir kısmı likit araçlara yatırılmadığında, ihraççıların kolayca likit olmayan duruma düşebileceği anlamına gelir.

İkinci olarak, iflas, rezerv portföyünün değerini etkileyen bir dalgalanma veya dışsal şoktan kaynaklanabilir. Aşırı teminatlandırma bu riskleri azaltabilse de, rezerv varlıklar olumsuz bir şoka maruz kalırsa iflas olasılığı tamamen ortadan kaldırılamaz.

Amerika Birleşik Devletleri Brookings Enstitüsü, 8 Mayıs 2025'te yayınladığı bir makalede, finansal istikrar açısından, stablecoin'lerin değerinin gerçek bir istikrardan yoksun olması durumunda banka hücumu riskini tetikleyebileceğini; işletim sisteminin çeşitli operasyonel veya siber güvenlik tehditleriyle başa çıkamaması durumunda ise ödeme sisteminin güvenliğini zayıflatabileceğini belirtmiştir. Ayrıca, ağ etkilerinin getirdiği hızlı genişleme potansiyeli nedeniyle, stablecoin'ler kredi aracılığı ve para politikası iletim mekanizmaları için daha büyük riskler oluşturabilir; özellikle de sigortalı mevduat kuruluşlarından büyük miktarda mevduat stablecoin'lere aktığında; stablecoin'ler ticari şirketler tarafından ihraç edilirse, bu durum piyasa gücünün aşırı yoğunlaşmasına da yol açabilir.

Piyasa dalgalı ve stablecoin'lerin adına rağmen oynaklıkları son derece yüksek. Fortune dergisi, 15 Mayıs 2025'te, stablecoin'lerin adına rağmen oynaklıklarının son derece yüksek olduğunu belirten bir makale yayınladı. İşlem değerleri ciddi şekilde dalgalanıyor ve hatta bazıları dibe vuruyor.

Daha da önemlisi, ABD Kongresi mevcut yasa tasarısında belirtilen zayıf devlet düzenleme rejimini onaylarsa, bu durum stablecoin'lere aldatıcı bir meşruiyet kazandıracaktır. Tüketiciler stablecoin satın almak için banka mevduatlarını ve para piyasası fon varlıklarını çektikçe, bankaların ve fonların Amerikan işletmelerini ve hanelerini finanse etmek için kullandıkları fonlar azalacağından, tüm finansal istikrar tehlikeye girebilir.

Eylül 2022'de IMF, "Stablecoin'ler, kripto varlık öncülerinin devrim niteliğindeki fikirlerinden çok uzak ve risksiz değil" başlıklı bir makale yayınladı ve çoğu stablecoin'in beklenen değerini her zaman korumak yerine, bu değerin etrafında dalgalandığını belirtti. Bazı stablecoin'ler beklenen değerlerinden önemli ölçüde sapabilir.

Bu durum, özellikle algoritmik stablecoin'ler için geçerlidir. Algoritma, arz ve talebe göre ihraç miktarını ayarlayarak değerlerini sabitlemek üzere tasarlanmıştır ve bazen desteklenmeyen kripto varlıklar tarafından desteklenmektedir.

Ancak bu tür token'lar son derece risklidir. Algoritmik stablecoin TerraUSD'nin geçmiş deneyimleri, büyük bir şok yaşanması durumunda algoritmik stablecoin'lerin beklenen değerlerinden kolayca ayrılabileceğini ve sürecin başladıktan sonra da devam edeceğini göstermektedir.

Üçüncüsü, stablecoin'lerin geleneksel ödeme sistemine entegre edilmesi, ödeme inovasyonunun bir sonraki dalgasını başlatabilir.

Çek Dünya Gazete Sendikası, 24 Mart 2025'te yayınladığı bir makalede, dijital varlıkların 20. yüzyıl finans sistemini kapsamlı bir şekilde geliştirmesinin beklendiğini belirtti. Stabil kripto paraların geleneksel finans piyasalarına entegre edilmesi, bir sonraki ödeme inovasyonu dalgasını başlatabilir. Trump yönetimi ve mevcut Kongre, para ve finansın dijital dönüşümünün kaçınılmaz bir trend olduğunun farkında gibi görünüyor. Şimdi, stabil kripto paraların geleceğini şekillendirmek ve faydalarını kaybetmemek için güvenliklerini sağlamaktan sorumlu olmalılar.

ABD, Atlanta Federal Rezerv Bankası, 13 Ocak 2025'te yayınladığı bir belgede, sabit kripto paraların bir ödeme yöntemi olarak geleceğinin hala araştırıldığını, ancak dijital varlıklar daha geniş bir kitle tarafından tanındıkça uygulama alanlarının daha da genişleyebileceğini ve hatta kredi veya banka kartlarıyla karşılaştırılabileceğini belirtti. Ancak, bunları destekleyen varlıkların istikrarı, düzenleyici belirsizlik ve siber saldırılar gibi güvenlik açıkları gibi riskler hâlâ mevcut.

Bu zorluklara rağmen, sürekli gelişim ve düzenlemeler, ödeme alanında stablecoin'lerin geleceğini şekillendirecektir. Stablecoin'lerin evrensel bir ödeme yöntemi haline gelip gelmeyeceğini tahmin etmek zor olsa da, temelleri atılıyor. Bir zamanlar kripto para oynaklığına karşı bir koruma aracı olarak görülen stablecoin'ler, artık yenilikçi bir ödeme yöntemi olarak ortaya çıkıyor.

Stabil kripto paraların daha fazla uygulanabilmesi için ele alınması gereken üç temel konu

Financial Times gazetesi, 7 Mayıs 2025'te "Stablecoin'ler Para Birimi Olarak Ele Alınmalı" başlıklı bir makale yayınladı ve stablecoin'lerin günümüzde 18. yüzyıl İngiltere'sinde kağıt paraların karşılaştığı zorluklara benzer zorluklarla karşı karşıya olduğunu belirtti.

Stablecoin'lerin, paranın temel özelliklerine sahip olduğu gösterilmiştir: bir hesap birimi, bir değer deposu ve bir değişim aracı. Dolaşımdaki stablecoin'lerin toplam değeri 240 milyar dolara ulaşmıştır. Ancak, yakın zamanda kabul edilen ABD Ulusal İnovasyon Yasası (Stablecoin Ulusu'na Rehberlik Etme ve Oluşturma Yasası) ve Stablecoin Yasası, stablecoin'leri özel ticaret hukuku, vergi hukuku ve muhasebe kuralları uyarınca açıkça para olarak tanımlamamaktadır.

Birincisi, önceki sahiplerinin potansiyel mülkiyet iddiaları, stablecoin'lerin kullanımını engelleyebilir.

Birincisi, önceki sahiplerinin potansiyel mülkiyet iddiaları, stablecoin'lerin kullanımını engelleyebilir.

18. yüzyıl İngiltere'sinde çalınan banknotlarla ilgili bu dava, Amerikan ödeme hukuku sisteminin önemli bir temel taşıdır. Lord Mansfield'ın kararı, ticari işlemleri düzenleyen Tekdüzen Ticaret Kanunu'nun "sağlam edinim kuralı"nda yer almaktadır. 2022 yılında kanun, dijital varlıklarla ilgili 12. Madde'yi ekledi. Sabit kripto paralar "kontrol edilebilir elektronik kayıtlar" olarak kabul edilirse, 12. Madde'nin "sağlam edinim kuralı" geçerli olacaktır; bu da, üst düzey alacaklıların haklarının ortadan kalkacağı anlamına gelir.

Ancak, şimdiye kadar yalnızca 27 ABD eyaleti 12. Madde'yi benimsedi. Geri kalan eyaletler için, stablecoin'ler "genel maddi olmayan varlıklar" olarak kabul edilebilir; bu da önceki mülkiyet iddialarının bunlara bağlı olmaya devam edebileceği ve onları zayıf bir değişim aracı haline getirebileceği anlamına gelir.

İkincisi, stablecoin'lerin vergi kuralları kapsamında nasıl ele alındığı da aynı derecede önemlidir.

Dünyaca ünlü bir muhasebe firması olan Deloitte, 18 Mart 2025'te yayınladığı bir makalede, stablecoin'lerin ödeme aracı olarak kullanılabileceğini ve itibari para birimine benzer bir değere sahip olabileceğini, ancak ABD gelir vergisi açısından para birimi olarak kabul edilemeyeceğini belirtti. Bunun yerine, stablecoin'lerin yapısı ve blok zinciri ve dijital varlıkların ortaya çıkmasından önce yürürlüğe giren mevcut ABD Hazine Bakanlığı düzenlemelerinin yorumlanması göz önüne alındığında, stablecoin'ler genel mülk veya hatta borç yükümlülüğü olarak kabul edilebilir. Ayrıca, stablecoin'ler kullanılarak yapılan ödemeler, diğer dijital varlıklarla aynı bilgi raporlama gerekliliklerine tabi olabilir.

Financial Times, stabil kripto paraların Bitcoin ve Ethereum gibi dijital varlıklar gibi "mülk" olarak sınıflandırılmaya devam etmesi halinde, kazanç ve kayıplarının IRS'ye bildirilmesi gerektiğini belirtti. Stabil kripto para ödemeleri daha yaygın hale geldikçe, hükümete milyonlarca kişisel ve ticari ödeme bildirimi sunulabilir. Ayrıca, stabil kripto paralar mal satın almak için kullanılırsa, bu durum sermaye kazancı vergisine tabi bir "elden çıkarma olayı" olarak değerlendirilebilir ve tüketiciler ve işletmeler için külfetli ve kafa karıştırıcı vergi işleme sorunlarına yol açabilir.

Sorunu çözmenin bir yolu, sabit kripto paraların her zaman paraya tam olarak eşdeğer bir değerden alınıp satılmasını sağlamaktır; yani herhangi bir kazanç veya kayıp söz konusu değildir. Bunu başarmak için, sabit kripto para mevzuatı, ihraç edenlerin para birimi istikrarını sağlamak için sıkı rezerv gerekliliklerine ve ihraç edenin iflası durumunda alacaklılara karşı korunmak için varlık ayrımı gerekliliklerine uymasını zorunlu kılmalıdır. Bir diğer yaklaşım ise Kongre'nin vergi beyannamelerini düşürmesidir. Zaten bir emsal var: bireyler, döviz alım satımından elde ettikleri 200 doların altındaki kazançları beyan etmekten muaf tutuluyor.

Üçüncüsü, muhasebe kuralları uyarınca stablecoin'lerin nakit eşdeğeri olarak mı yoksa finansal araç olarak mı raporlanması gerektiği hâlâ belirsiz.

Financial Times, stablecoin'lerin geleneksel işletmelerde daha yaygın hale gelmesiyle birlikte muhasebe kurallarının da önem kazanacağını belirtti. Muhasebe kuralları uyarınca stablecoin'lerin nakit eşdeğeri mi yoksa finansal araç olarak mı raporlanması gerektiği henüz netlik kazanmadı. Sınıflandırma yöntemi, şirketlerin stablecoin varlıklarını ve kullanımlarını nasıl raporlayacakları üzerinde önemli bir etkiye sahip olacak. Sonuç olarak, stablecoin'ler bir para birimi türü olarak -nakit eşdeğeri veya kıymetli evrak olarak- net bir şekilde tanımlanmazlarsa, değişim aracı olarak kullanışsız hale gelebilir ve potansiyel olarak önemli mevzuatları anlamsız kılabilir.

Dünyaca ünlü bir muhasebe firması olan Deloitte, 18 Mart 2025 tarihinde yayınladığı bir belgede, muhasebe açısından, stablecoin sahiplerinin, bu stablecoin'lerin finansal varlık mı yoksa maddi olmayan varlık mı olduğunu belirlemek için koşulları değerlendirmeleri gerektiğini ve bunun da sınıflandırmayı, sonraki ölçümü ve sonraki transferlerin muhasebe işlemlerini etkileyeceğini belirtti. Maddi olmayan varlık olarak tanımlanan stablecoin'ler için, kuruluşların ayrıca, bu varlıkların ABD Genel Kabul Görmüş Muhasebe İlkeleri (US GAAP) kapsamındaki kripto varlıklar için yeni muhasebe kılavuzunun kapsamına girip girmediğini ve yeni zorunlu açıklama gerekliliklerini de göz önünde bulundurmaları gerekmektedir. Son olarak, stablecoin ihraç eden kuruluşlar için, bu stablecoin'lerin finansal yükümlülükler teşkil edip etmediğini belirlemek gerekmektedir.

Stabilcoin'lerin gelecek vizyonu ve geliştirme beklentileri

Birincisi, stablecoin'ler mevcut düzenleyici ve denetleyici mekanizmaların kapsamlılığı ve etkinliği açısından bir zorluk oluşturabilir.

Finansal İstikrar Kurulu (FSB), Kasım 2024 sonunda yayınladığı bir makalede, şu anda sabit kripto paraların evrensel olarak kabul görmüş yasal veya düzenleyici bir tanımının bulunmadığını belirtmiştir. Sabit kripto paralar genellikle itibari para birimleri karşılığında işlem platformları aracılığıyla oluşturulur ve ihraç edilir. Sabit kripto para ihraç edenler, itibari para birimlerinden elde ettikleri geliri rezervlere veya diğer varlıklara yatırım yapmak için kullanabilirler. FSB, 2020 tarihli "Küresel Sabit Kripto Para Düzenlemelerinin Düzenlenmesi, Denetlenmesi ve İncelenmesi" raporunda, küresel sabit kripto paraları (GSC'ler) diğer kripto varlıklardan ve sabit kripto paralardan ayıran üç özelliği açıklamıştır.

FSB, GSC'lerin ortaya çıkmasının mevcut düzenleyici ve denetleyici mekanizmaların kapsamlılığını ve etkinliğini tehdit edebileceğini belirtti. FSB, GSC'lerin ve GSC'ye dönüşebilecek stablecoin'lerin, ulusal ve uluslararası düzeyde oluşturdukları finansal istikrar risklerini ele almak amacıyla, GSC'lerin ve GSC olabilecek stablecoin'lerin tutarlı ve etkili bir şekilde farklı yargı bölgeleri arasında düzenlenmesini, denetlenmesini ve gözden geçirilmesini teşvik etmek amacıyla Temmuz 2023'te revize edilen 10 üst düzey tavsiye üzerinde anlaştı.

FSB, GSC'lerin ortaya çıkmasının mevcut düzenleyici ve denetleyici mekanizmaların kapsamlılığını ve etkinliğini tehdit edebileceğini belirtti. FSB, GSC'lerin ve GSC'ye dönüşebilecek stablecoin'lerin, ulusal ve uluslararası düzeyde oluşturdukları finansal istikrar risklerini ele almak amacıyla, GSC'lerin ve GSC olabilecek stablecoin'lerin tutarlı ve etkili bir şekilde farklı yargı bölgeleri arasında düzenlenmesini, denetlenmesini ve gözden geçirilmesini teşvik etmek amacıyla Temmuz 2023'te revize edilen 10 üst düzey tavsiye üzerinde anlaştı.

Tablo 4 Küresel sabit kripto paraları diğer kripto varlıklardan ve sabit kripto paralardan ayıran üç özellik

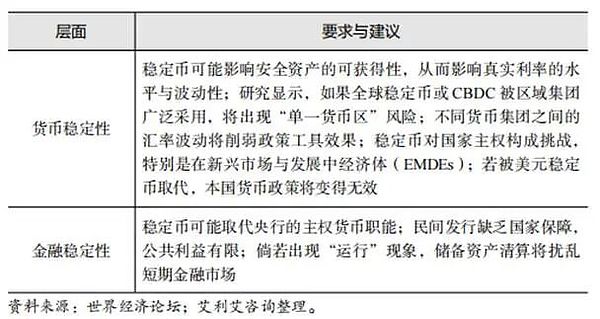

Birleşik Krallık'ta Oxford University Press tarafından yayınlanan Uluslararası Ekonomi Hukuku Dergisi'nde 21 Mayıs 2025 tarihinde yayınlanan "Stablecoin'ler ve Düzenlemeleri: Hayek Perspektifi" başlıklı makalede, yeni düzenleyici yaklaşımlara da yansıdığı gibi, düzenleyicilerin, büyük işlem hacimlerine sahip ve gerçek dünyadaki zincir dışı piyasalarla önemli bağlantıları olan sözde sistemik veya küresel stablecoin'lere karşı özellikle temkinli davrandıkları belirtilmektedir. Bankacılık sisteminin statüsüne meydan okumanın yanı sıra, stablecoin'lerin yasal ödeme aracı yerine geniş çaplı kullanımı, ülkelerin faiz oranları aracılığıyla para politikasını uygulama kabiliyetlerini önemli ölçüde sınırlayacaktır.

Düzenleyicileri, sabit kripto paraları düzenleyici önceliklerinin en üstüne koymaya iten şeyin, Facebook'un Libra projesi - "perakende ödemeler için tasarlanmış küresel bir sabit kripto para için kurumsal grup destekli ilk teklif" - olduğuna yaygın olarak inanılıyor. Facebook'un devasa sosyal medya ağı ve mevcut ödeme altyapısı (Facebook Pay, WhatsApp Pay ve Instagram Pay dahil) göz önüne alındığında, Libra'nın düzenleyicilerin endişe duyduğu küresel sabit kripto para statüsüne ulaşması nispeten kolay olurdu. Libra projesi şimdilik terk edilmiş gibi görünse de, PayPal gibi ödeme altyapısına sahip diğer kuruluşlar tarafından sunulan sabit kripto paralar da düzenleyicilerin gözünde aynı derecede riskli olabilir.

Sistemik stablecoin'ler, bir ülkenin parasal egemenliğini de tehlikeye atabilir. Çok sayıda vatandaş başka bir ülkenin para birimine endeksli bir stablecoin kullanırsa, endeksli para biriminin para politikası, o stablecoin'i kullanan ülkenin ekonomisi üzerinde aşırı bir etkiye sahip olacaktır. Bu durum, özellikle istikrarsız ekonomilere sahip gelişmekte olan ülkeler için geçerlidir, ancak büyük rezerv varlıkları ihraç eden gelişmiş ülkeler de parasal egemenlik konusunda endişelidir, çünkü sistemik bir stablecoin'e yönelik olası bir talep, endeksli rezerv varlıklarının istikrarını ve değerini tehlikeye atabilir.

Stabil kripto paraların diğer potansiyel riskleri arasında, özellikle stabil kripto para sağlayıcıları dikey olarak entegre olduklarında ve aynı zamanda saklama veya diğer kripto para ile ilgili hizmetler sunduklarında piyasa yoğunlaşması yer alır. PayPal, hem stabil kripto paralar hem de bir ödeme ağının yanı sıra kripto varlık ticareti ve saklama hizmetleri sunduğu için buna bir örnektir.

İkincisi, dikkat edilmesi gereken 6 stablecoin geliştirme yönü.

Blockchain ve dijital varlıklara odaklanan bir haber ve araştırma kuruluşu olan Foresight News, 3 Haziran 2025'te yayınladığı bir makalede, blockchain teknolojisinin yönlendirdiği finansal bir yenilik olan stablecoin'lerin, çılgın bir büyümeden standart bir gelişime doğru kritik bir dönüm noktasında olduğunu belirtti. Küresel düzenleyiciler, stablecoin'lerin muazzam potansiyelinin farkında olsalar da, beraberinde getirdiği riskler konusunda da oldukça endişeliler.

Gelecekte, net ve uyarlanabilir bir düzenleyici çerçeve, stablecoin'lerin ödeme modernizasyonu, finansal katılım ve dijital ekonominin gelişiminde olumlu bir rol oynamasının önemli bir garantisi olacaktır. Bu çerçevenin gelişimi yalnızca teknoloji ve piyasayla ilgili değil, aynı zamanda küresel ekonomik ortamın ve ulusal stratejilerin evrimine de derinlemesine bağlıdır. Foresight News, stablecoin'lerin gelecekte dikkat edilmesi gereken 6 gelişim yönü olduğunu belirtti.

Birincisi, küresel düzenleyici koordinasyonun gerekliliği ve zorluğu. Stabil kripto paraların sınır ötesi yapısı, düzenleyici arbitrajı ve sistemik riskleri önlemek için uluslararası düzenleyici iş birliğinin güçlendirilmesini gerektiriyor, ancak ülkeler arasındaki çıkar ve yetenek farklılıkları zorluklar yaratıyor.

İkincisi, büyük teknoloji şirketlerinin ve geleneksel finans kuruluşlarının piyasaya girişidir. Düzenleyicilerin büyük teknoloji şirketlerinin stablecoin ihraçlarına karşı temkinli tutumu ve geleneksel finans kuruluşlarının aktif katılımı, stablecoin piyasasının rekabet ortamını birlikte şekillendirecektir. Visa, stablecoin'lerle ilgili yukarı ve aşağı akış altyapısının bir kısmına yatırım yaparken, PayPal kendi stablecoin'i PayPal USD'yi ihraç etmek için Paxos ile iş birliği yapmayı tercih etti.

Wall Street Journal, 23 Mayıs tarihli haberinde, Amerika Birleşik Devletleri'ndeki en büyük bankaların, kripto para sektöründen gelen artan rekabeti savuşturmayı amaçlayan ortak bir stablecoin çıkarmak için iş birliği yapma olasılığını araştırdığını bildirdi. Konuya yakın kaynaklara göre, şimdiye kadar görüşmelere katılan şirketler arasında JPMorgan Chase, Bank of America, Citigroup, Wells Fargo ve diğer büyük ticari bankaların ortak mülkiyetindeki şirketler yer alıyor.

Üçüncüsü, stablecoin'ler ve gerçek dünya varlıklarının (RWA) birleşimidir. Uyumlu stablecoin'ler, zincirde RWA dolaşımı için temel fiyatlandırma ve ödeme aracı haline gelecektir ve düzenleyici uygulamasının, RWA tokenleştirmesi etrafında yeni bir inovasyon dalgasına yol açması beklenmektedir.

Dördüncüsü, "kara" ve "denizaşırı" stabil kripto para sistemlerinin evrimi. Büyük ekonomiler düzenlemeleri sıkılaştırdıkça, sıkı bir şekilde düzenlenen "kara" sistemi ile daha çeşitli ve karmaşık "denizaşırı" sistemin bir arada var olduğu bir durum ortaya çıkabilir.

Beşincisi, stablecoin + ödeme + yapay zeka inovasyonudur. Yapay zekanın gelişimi, yapay zeka destekli otomatik işlemler, akıllı sözleşmelerle yürütülen karmaşık ödeme mantığı ve makineden makineye (M2M) ve yapay zeka aracıdan aracıya (A2A) ekonomilerindeki uygulamalar gibi stablecoin ödemeleriyle derinlemesine entegre edilebilir ve ödemelere benzeri görülmemiş bir zeka ve verimlilik kazandırabilir.

Beşincisi, stablecoin + ödeme + yapay zeka inovasyonudur. Yapay zekanın gelişimi, yapay zeka destekli otomatik işlemler, akıllı sözleşmelerle yürütülen karmaşık ödeme mantığı ve makineden makineye (M2M) ve yapay zeka aracıdan aracıya (A2A) ekonomilerindeki uygulamalar gibi stablecoin ödemeleriyle derinlemesine entegre edilebilir ve ödemelere benzeri görülmemiş bir zeka ve verimlilik kazandırabilir.

Altıncısı, teknolojik inovasyon ve düzenleme arasında sürekli bir etkileşim söz konusudur. Stablecoin teknolojisi (DeFi entegrasyonu, Layer2 çözümleri gibi) hala hızla gelişmektedir ve düzenlemelerin uyum sağlamayı sürdürmesi ve ortaya çıkan riskleri etkili bir şekilde yönetirken aynı zamanda inovasyonu teşvik etmesi gerekmektedir.

Üçüncüsü, stablecoin savaşında zaferin anahtarı teknolojik avantajlarda veya öncü konumda değil, uygulama ekosisteminde yatmaktadır.

Harvard Business Review, 2024 yılında "Stablecoin Hakimiyeti Yarışı" başlıklı bir makale yayınladı ve stablecoin savaşını kazanmanın anahtarının teknolojik avantaj veya öncü statüsünde değil, uygulama ekosisteminde yattığını belirtti. Düzenleyiciler, yenilikçiler için rekabet eşiğini önemli ölçüde yükseltseler de, inovasyonu asla tamamen engelleyemezler.

Son eğilim, çeşitlendirilmiş stablecoin'lerin perde arkasında saklanıp dünyaya daha düşük maliyetli ve daha hızlı ödeme hizmetleri sunması olabilir. Bu, tüketiciler ve işletmeler için kazan-kazan durumudur; ancak mevcut stablecoin ihraççıları için durum böyle olmayabilir, ancak sonunda bankalar tarafından devralınabilirler.

Dergi ayrıca, ortalık yatıştığında dijital cüzdanlar için mücadelenin bitmeyeceğini de belirtti. Devler, "ödeme girişi"nin kontrolü için rekabet etmeye devam edecek: kredi kartı kuruluşları "Visa/MasterCard ödeme" süreci pozisyonuna bağlı kalacak (bankacılık sistemi bunu görmekten mutluluk duyacak) ve asıl çıkış yapma görevi yeni dijital bankaların ve kripto para borsalarının omuzlarına düşecek. Sadece onlar yıkıcı inovasyonu başlatabilir ve oyunun kurallarını yeniden yazacak güç olabilir.

Alman danışmanlık firması Roland Berger, 4 Mart 2025'te "Stablecoin'ler - Paranın Geleceği" başlıklı bir makale yayınladı ve stablecoin'lerin gerçek anlamda ana akıma girebilmeleri için WhatsApp gibi ana akım tüketici uygulamaları kadar basit ve kullanımı kolay olmaları gerektiğini vurguladı. Yakın zamana kadar, dijital varlık cüzdanlarının zayıf kullanıcı deneyimi, stablecoin'lerin benimsenmesinin önündeki en büyük engeldi. Ancak Phantom gibi yeni dijital varlık cüzdanları, kullanıcı arayüzlerindeki önemli iyileştirmelerin benimsenmeyi daha da artıracağını kanıtladı.

Fiat giriş rampaları da benimsenmeyi teşvik etmek için kritik öneme sahiptir. Sabit kripto paraları (stablecoin) eşler arası (peer-to-peer) sınır ötesi transfer etmek artık ucuz ve kolay olsa da, bu durum havaleleri mümkün kılmak için yeterli değildir. Kullanıcıların hala sabit kripto paraları itibari paraya dönüştürmenin bir yoluna ihtiyacı var ve bu noktada önemli bir darboğaz ortaya çıkıyor. Bu sorunu çözmek için itibari para giriş rampalarına ihtiyaç duyulmaktadır.

Dijital teknolojinin hızla gelişmesi ve günlük hayata derinlemesine nüfuz etmesi, itibari para birimleri dışındaki alternatif para sistemleri için yeni fırsatlar yaratarak mevcut finans ve para sistemlerine meydan okumuştur. Tüm kripto varlık türleri arasında, sabit kripto paraların gerçek değişim aracı olma olasılığı en yüksektir.

Stabil kripto paralar, Hayek'in rekabetçi para sisteminin bazı koşullarını karşılasa da henüz tam olarak karşılanmamıştır. Henüz erken aşamalarında olmasına rağmen, blok zinciri teknolojisi, merkezi ve merkezi olmayan, algoritma odaklı ve teminat destekli, itibari paraya dayalı ve diğer varlıklara dayalı gibi çeşitli alternatif modellerin tasarımı için bir platform sağlamıştır. Bu gelişmekte olan pazar, küçük geliştiricilerden çok uluslu devlere kadar geniş bir yelpazede katılımcı çekmiş ve tüketicilere de her tasarımın kendine özgü avantajları ve riskleri olan çeşitli seçenekler sunmuştur.

Finansal gelişimin tarihsel bağlamına bakıldığında, özünde teknolojik evrim ve kurumsal inovasyonun yönlendirdiği derin bir değişim yatmaktadır ve bu değişim, ekonomik büyümenin sınırlarını ve insan refahı alanını genişletmeye devam etmektedir. Blockchain teknolojisinin altyapı rotası netleştikçe, dijital dünya (kripto para birimi) ile geleneksel finans arasında önemli bir bağlantı ve kilit köprü olan stablecoin'ler, yeni bir rekabet turu için stratejik bir zemin haline gelmektedir.

Stabilcoin'lerin önemi, yalnızca kripto varlıklar için bir fiyat dayanağı sağlamalarında değil, aynı zamanda ödeme verimliliğini artırma, işlem maliyetlerini düşürme ve finansal hizmetlere erişimi genişletme konusundaki sistematik potansiyellerinde de yatmaktadır. Modern finans sistemine henüz tam olarak entegre olmamış insanların büyük çoğunluğu için, stabilcoin'lerin kapsayıcı finansal açığı dijital bir şekilde kapatması beklenmektedir; programlanabilirlikleri ise esnek ve verimli yeni bir finansal altyapı oluşturmak için teknik bir yol sunmaktadır. Bu, yalnızca finansal ürünlerin evrimiyle değil, aynı zamanda gelecekteki finansal sistemin yeniden yapılanma mantığıyla da ilgilidir.

Ancak, teknolojik potansiyelin açığa çıkması kurumsal çerçevenin desteğine dayanmalıdır. Stablecoin'lerin gelişimi ancak sağlam bir düzenleyici sistem altında sürdürülebilir, kontrol edilebilir ve yönetilebilir olabilir. Bu, tüketici hakları korumasının etkin bir şekilde güçlendirilmesini, kara para aklama ve terörizmin finansmanıyla mücadele yükümlülüklerinin sıkı bir şekilde uygulanmasını, parasal egemenlik ile finansal istikrar arasındaki ilişkinin doğru bir şekilde ele alınmasını ve uluslararası düzenleyici koordinasyonun ve rekabet ortamının optimizasyonunun teşvik edilmesini içerir.

Daha geniş bir bakış açısıyla, stablecoin'lerin gelişimi yalnızca finansal teknolojinin evriminin bir parçası değil, aynı zamanda küresel finans düzeninin yeniden inşası sürecinde de önemli bir değişkendir. Yönü, ödeme sistemlerinin gelecekteki yapısını, dijital ekonominin gelişim yolunu ve hatta ulusal finansal güvenliğin stratejik düzenini derinden etkileyecektir.

Geleceğin para oyunu, geleneksel finans alanının ötesine geçerek dijital medeniyetin evriminin tarihsel sürecine derinlemesine entegre olmuştur. Stabil kripto paraların hakimiyeti için verilen bu rekabet, yalnızca para birimi formunun fiziksel egemen krediden algoritmik krediye geçişinde teknolojik bir devrim değil, aynı zamanda dijital alanda büyük ülkelerin finansal egemenliğinin tam boyutlu bir yeniden inşasıdır.

Geleceğin para oyunu, geleneksel finans alanının ötesine geçerek dijital medeniyetin evriminin tarihsel sürecine derinlemesine entegre olmuştur. Stabil kripto paraların hakimiyeti için verilen bu rekabet, yalnızca para birimi formunun fiziksel egemen krediden algoritmik krediye geçişinde teknolojik bir devrim değil, aynı zamanda dijital alanda büyük ülkelerin finansal egemenliğinin tam boyutlu bir yeniden inşasıdır.

Geleceğe baktığımızda, stablecoin'lerin hikâyesi hâlâ yazılıyor. Ancak politika yönetimi ve teknolojik inovasyon arasındaki erdemli bir etkileşim temelinde, ülkemin ekonomik kalkınmasının genel durumuna ve finansal sistemin yüksek kaliteli dönüşümüne gerçekten hizmet etmelerini sağlayabiliriz. Bir sonraki aşamanın gelişim yönü, yalnızca piyasa oyuncularının sürekli araştırılmasına değil, aynı zamanda ileriye dönük, sistematik ve küresel bir bakış açısına sahip politika yanıtları ve kurumsal tasarımlara da bağlıdır.

Tüm Yorumlar