Bitcoin spot ETF'sinin başarılı lansmanının ardından küresel varlık yönetimi devi BlackRock, bir kez daha dikkatini blockchain'e çevirdi.

Bloomberg'e göre BlackRock, geleneksel ETF'ler de dahil olmak üzere gerçek dünya varlıklarına (RWA'lar) bağlı fonları blok zincirine taşıma olasılığını araştırıyor. Bu haber, piyasada hızla hararetli tartışmalara yol açtı ve "varlık tokenleştirme" kavramını tekrar gündeme getirdi.

Bu münferit bir olay değil. Fidelity'nin tokenleştirilmiş para piyasası fonu (FDIT, diğer adıyla FYOXX), bu hafta Ethereum'da işlem görmeye başladı. Daha önce gizli modda başlatılan fon, Ondo gibi kurumlar tarafından tutuluyor ve şimdiden zincir üstü varlıklarda yüz milyonlarca dolar yarattı. Nasdaq da, tokenleştirilmiş menkul kıymetlerin borsasında geleneksel hisse senetleriyle birlikte işlem görmesine izin vermek için SEC'e başvuruda bulundu. Wall Street'in blockchain üzerinde denemeler yaptığı açık.

BlackRock'ın Kripto Ortamı: ETF'lerden Zincir İçi Fonlara

Dünyanın en büyük varlık yönetim şirketi olan BlackRock, kripto alanında eksiksiz bir düzen kurmuştur:

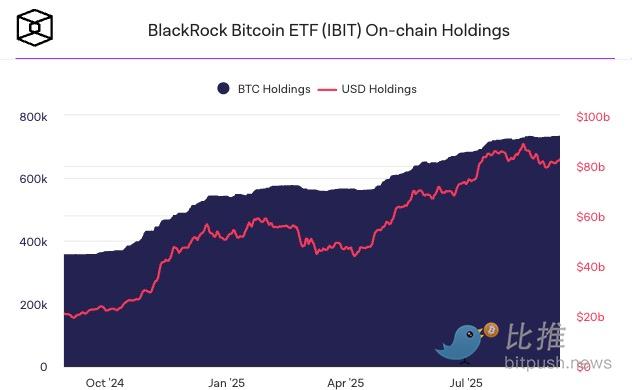

İki amiral gemisi ürün olan iShares Bitcoin Trust ve iShares Ethereum Trust, sırasıyla 55 milyar dolar ve 12,7 milyar dolarlık kümülatif girişler gördü ve her biri bir yıl içinde 10 milyar doları aşan varlık yönetimine sahip oldu. Bu büyüme hızı, küresel ETF geliştirme tarihinde son derece nadirdir.

Tematik Fon: iShares Blockchain ve Tech ETF, blockchain ve kriptoyla ilgili teknoloji şirketlerinin hisse senetlerini takip ederek dolaylı sektör maruziyeti sağlıyor.

Zincir üstü girişimler: 2023 yılında başlatılan BUIDL fonu (BlackRock USD Kurumsal Dijital Likidite Fonu), büyüklüğü 1 milyar ABD dolarını aşan ilk tokenize fon oldu ve varlıkları 2025 yılında 2 milyar ABD dolarını aştı. Şu anda Ethereum zincirinde çalışıyor.

CEO'su Larry Fink, "Tüm finansal varlıklar sonunda tokenleştirilecek" ifadesini defalarca dile getirdi. Onun vizyonuna göre, blockchain gelecekteki finans piyasasının temel işletim sistemi haline gelecek.

Ancak BlackRock'ın tokenleştirme çalışmaları hâlâ keşif aşamasında. İster BUIDL'i ölçeklendirmek ister geleneksel ETF'leri blok zincirine taşımak olsun, her ikisi de düzenleyici onay gerektiriyor. ABD Menkul Kıymetler ve Borsa Komisyonu (SEC) henüz net bir çerçeve sunmadı ve piyasa katılımcıları tokenleştirmenin önemi ve beklentileri konusunda fikir ayrılığına düşmeye devam ediyor.

Şüpheciler: Geleneksel ETF'ler yeterli

Şüpheciler: Geleneksel ETF'ler yeterli

Bazıları, tokenleştirmenin son yatırımcılara ek bir değer getirmediğini savunuyor. Bloomberg ETF analisti Eric Balchunas, ETF'lerin zaten düşük maliyetli, oldukça likit ve düşük giriş bariyerli ürünler olduğunu ve bu nedenle bunların değiştirilmesi için çok az neden kaldığını belirtiyor.

Dahası, tokenleştirilmiş hisse senedi piyasası şu anda oldukça niş bir pazar. RWA.xyz verilerine göre, zincir içi tokenleştirilmiş ABD hisse senetlerinin (TSLA ve AAPL gibi) toplam piyasa değeri 500 milyon doların altında; bu da ETF piyasasındaki trilyonlarca dolardan çok daha az. Robinhood ve Kraken gibi platformlarda tokenleştirilmiş hisse senedi ticaretinin başlamasına rağmen, bu ürünler kripto para yerlileriyle sınırlı kalmaya devam ediyor.

Bu görüş, tokenleştirmenin arka uç verimliliğini artırabileceğini, ancak yatırımcı deneyimi üzerinde çok az etkisi olacağını ve ETF'lerin yatırım fonlarının yerini alması gibi piyasayı tekrar bozmasının pek olası olmadığını savunuyor.

Kurumsalcılar: "Geçiş Planı"

ETF araştırma uzmanı Dave Nadig, mevcut ETF'lerin ve tokenleştirilmiş hisse senetlerinin daha çok mevcut sisteme dayalı bir "sarmalayıcı katman" ve "geçiş çözümü" gibi olduğunu vurguladı.

Basitçe anlatmak gerekirse:

Aslında devrim niteliğinde bir gelişme değil: Mevcut uygulamalar (hisse senetlerini token'lara dönüştürmek gibi) geleneksel finans sistemini aslında değiştirmiyor. Sadece mevcut sisteme yeni bir katman ekleyerek hisse senetlerini yeni bir pakete (bu paketin özü olan token'a) sarıyorlar. Hisse senetleri ise geleneksel finans kuralları altında işlemeye devam ediyor.

Gerçek tokenleştirme yasal reform gerektirir: Dave Nadig'e göre bu, varlıkların geleneksel aracı kurumlara ve takas merkezlerine güvenmek yerine, temelde blok zincirinde oluşturulması, işlem görmesi ve takas edilmesi anlamına gelir. Ancak, bu gerçek dönüşüm, yasaların yeniden yazılması ve kapsamlı düzenleyici iş birliği olmadan asla gerçekleşmeyecektir.

Kısacası, "tokenleştirilmiş hisse senetleri" hakkındaki mevcut söylentiler, eski sisteme göre yalnızca yüzeysel bir iyileştirmeden ibarettir. Gerçek bir finansal devrim, yasal ve düzenleyici çerçevenin tamamen elden geçirilmesini gerektirir. Mevcut menkul kıymetler yasaları ve takas kuralları, zincir içi bir değişime izin vermemektedir; SEC, tokenleştirilmiş menkul kıymetler için henüz bir uyumluluk çerçevesi tanımlamamıştır; takas odalarına ve saklama kuruluşlarına dayanan geleneksel finansın hızla değiştirilmesi zordur.

Bu, kapsamlı bir yasal yeniden yazım olmadığı sürece tokenleştirmenin yüzeysel kalacağı ve finansal yeniden yapılanmayı sağlayamayacağı anlamına geliyor.

Pratik: ETF'lerin sınırlarının genişletilmesi

Pratik sesler "artan kullanıcılar" ve "yeni oyun yolları"na odaklanıyor. Ondo Finance CEO'su Iandebode, tokenleştirmenin değerinin ETF'lerin yerini almasında değil, kullanım alanlarını ve kullanıcı tabanını genişletmesinde yattığını vurguladı.

Erişilebilirlik: Dünya çapında yüz milyonlarca insan, coğrafi konum, sermaye hesabı kontrolleri veya yatırım engelleri nedeniyle VOO gibi endeks fonlarına doğrudan yatırım yapamıyor. Tokenleştirme, bu varlıklara zincir içi erişim sağlıyor.

Erişilebilirlik: Dünya çapında yüz milyonlarca insan, coğrafi konum, sermaye hesabı kontrolleri veya yatırım engelleri nedeniyle VOO gibi endeks fonlarına doğrudan yatırım yapamıyor. Tokenleştirme, bu varlıklara zincir içi erişim sağlıyor.

Kullanılabilirlik: Tokenleştirilmiş ETF'ler yalnızca "al ve tut" özelliği taşımaz, aynı zamanda DeFi'ye katılım için doğrudan zincir üstü varlıklar olarak da kullanılabilir: ipotek kredisi verme, likidite havuzlarına katılma, otomatik stratejileri yapılandırma vb.

Bu tür bir tasarım, Fidelity tarafından başlatılan zincir içi para piyasası fonuna veya Kraken tarafından sağlanan tokenleştirilmiş hisse senetlerine benzer: orijinal ürünleri bozmazlar, ancak varlıklara daha fazla likidite ve birleştirilebilirlik kazandırırlar. Bu nedenle, tokenleştirme, ETF'lerin "ikinci büyüme eğrisi" haline gelecektir; bir ikame değil, bir uzantı.

Bu ayrışmaların ortasında, BlackRock'ın stratejisi özellikle kritik önem taşıyor. Bu strateji, dünyanın en büyük varlık yönetim şirketinin bu alana adım atmasını temsil ediyor ve aynı zamanda Wall Street ile kripto dünyasının entegrasyonu için bir model görevi görebilir.

Kısa vadede, tokenleştirme trilyon dolarlık ETF piyasasıyla rekabet etmekte zorlanıyor. Ancak uzun vadede, piyasaya daha fazla kurum girdikçe ve düzenleyici çerçeve netleştikçe, bu deney gerçekten de çevreden merkeze doğru ilerleyebilir ve hatta finans piyasalarının temel mantığını bile değiştirebilir. BlackRock'ın hamlesi basitçe "yeni şişelerde eski şarap" mı, yoksa "büyük bir finansal göçün" başlangıcı mı? Cevap muhtemelen zamanla daha da netleşecek.

Tüm Yorumlar