Yazan: Stacy Muur

Derleyen: Deep Tide TechFlow

özet:

- Kurumlar, kripto varlıkların marjinal alıcıları haline geliyor.

- Gerçek varlıklar (RWA'lar) anlatısal bir kavram olmaktan çıkıp bir varlık sınıfına dönüşmüştür.

- Stablecoin'ler hem "çığır açan bir uygulama" hem de sistemik bir güvenlik açığı haline geldi.

- İkinci katman ağı (L2), "kazananın her şeyi aldığı" bir yapıya entegre olur.

- Tahmin piyasaları, oyuncak uygulamalarından finansal altyapıya doğru evrim geçirdi.

- Yapay zeka ve şifreleme (AI × Crypto), abartılı söylemlerden gerçek bir altyapıya dönüştü.

- Launchpad'ler sanayileşti ve artık internet sermaye piyasasının bir parçası haline geldi.

- Yüksek tam seyreltilmiş piyasa değerine (FDV) ve düşük dolaşımdaki arza sahip token'ların yapısal olarak yatırım yapılamaz olduğu kanıtlanmıştır.

- Bilgi finansı (InfoFi) bir patlama, genişleme yaşadı ve ardından çöktü.

- Tüketiciye yönelik şifreleme geri dönüyor, ancak Web3 uygulamaları yerine yeni tip dijital bankalar (Neobankalar) aracılığıyla.

Küresel ölçekte düzenlemeler giderek normalleşiyor.

Bana göre 2025, kripto para alanı için bir dönüm noktası olacak: spekülatif bir döngüden temel, kurumsal ölçekli bir yapıya geçiş yapacak.

Sermaye akışlarının yeniden konumlandırılmasına, altyapının yeniden yapılandırılmasına ve gelişmekte olan sektörlerin olgunlaşmasına veya çöküşüne tanık olduk. ETF girişleri veya token fiyatlarıyla ilgili manşetler sadece buzdağının görünen yüzü. Analizim, 2026'nın yeni paradigmasının temelini oluşturan derin yapısal eğilimleri ortaya koyuyor.

Aşağıda, bu dönüşümün 11 temel unsurunu, her biri 2025'teki belirli veriler ve olaylarla desteklenen şekilde, tek tek analiz edeceğim.

1. Kurumlar, kripto para akışının baskın gücü haline geliyor.

2025 yılında kurumların kripto piyasasındaki likidite üzerinde tam kontrol sahibi olacağına inanıyorum. Yıllarca süren gözlemlerin ardından, kurumsal sermaye nihayet perakende yatırımcıları geride bırakarak piyasadaki baskın güç haline geldi.

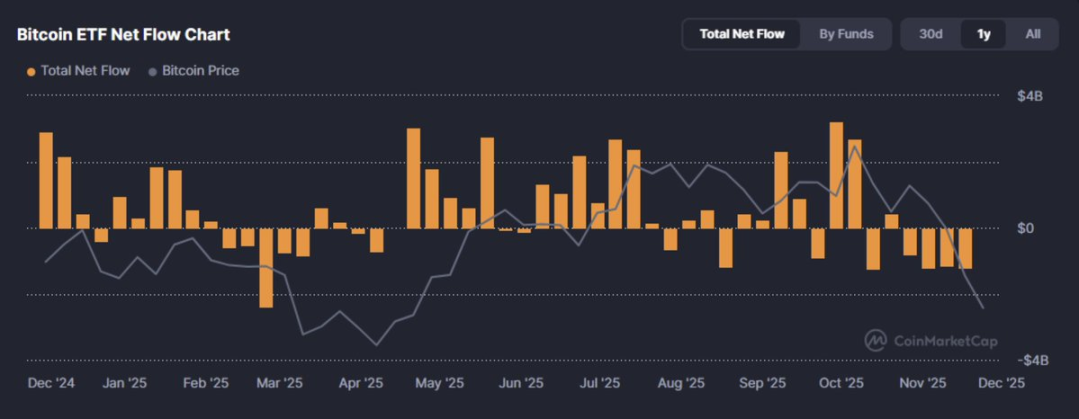

2025 yılında kurumsal sermaye sadece kripto piyasasına "girmekle" kalmadı; önemli bir eşiği aştı. İlk defa, kripto varlıklarının marjinal alıcıları perakende yatırımcılardan varlık tahsis edicilere dönüştü. Sadece dördüncü çeyrekte, BlackRock'ın IBIT'i gibi ürünlerin öncülüğünde, ABD spot Bitcoin ETF'lerine haftalık 3,5 milyar doları aşan girişler görüldü.

Bu sermaye akışları rastgele değil, aksine girişim sermayesinin yapılandırılmış bir yeniden dağıtımıdır. Bitcoin artık merak odaklı bir varlık olarak değil, portföy faydası olan bir makroekonomik araç olarak görülüyor: dijital altın, dışbükey bir enflasyon koruma aracı veya basitçe ilişkisiz varlıklara maruz kalma imkanı.

Ancak bu değişimin iki yönlü bir etkisi de var.

Kurumsal fon akışları faiz oranlarına daha az duyarlı ancak daha hassastır. Piyasa oynaklığını azaltırken aynı zamanda kripto piyasasını makroekonomik döngülere bağlarlar. Bir baş yatırım yöneticisinin dediği gibi, "Bitcoin artık uyumluluk kabuğu içinde bir likidite süngeri." Küresel olarak kabul görmüş bir değer saklama aracı olarak, anlatısal riski önemli ölçüde azalır; ancak faiz oranı riski devam etmektedir.

Sermaye akışlarındaki bu değişim, borsa işlem ücretlerindeki indirimlerden, getiri sağlayan stablecoin'lere ve gerçek varlık tokenizasyonuna (RWA'lara) yönelik talep eğrisinin yeniden şekillenmesine kadar geniş kapsamlı sonuçlar doğurmaktadır.

Bir sonraki soru artık kurumların piyasaya girip girmeyeceği değil, protokollerin, tokenların ve ürünlerin piyasa spekülasyonundan ziyade Sharpe Oranı tarafından yönlendirilen sermaye ihtiyaçlarına nasıl uyum sağlayabileceğidir.

2. Gerçek Varlıklar (GVV'ler) bir kavram olmaktan çıkıp gerçek bir varlık sınıfına dönüşmüştür.

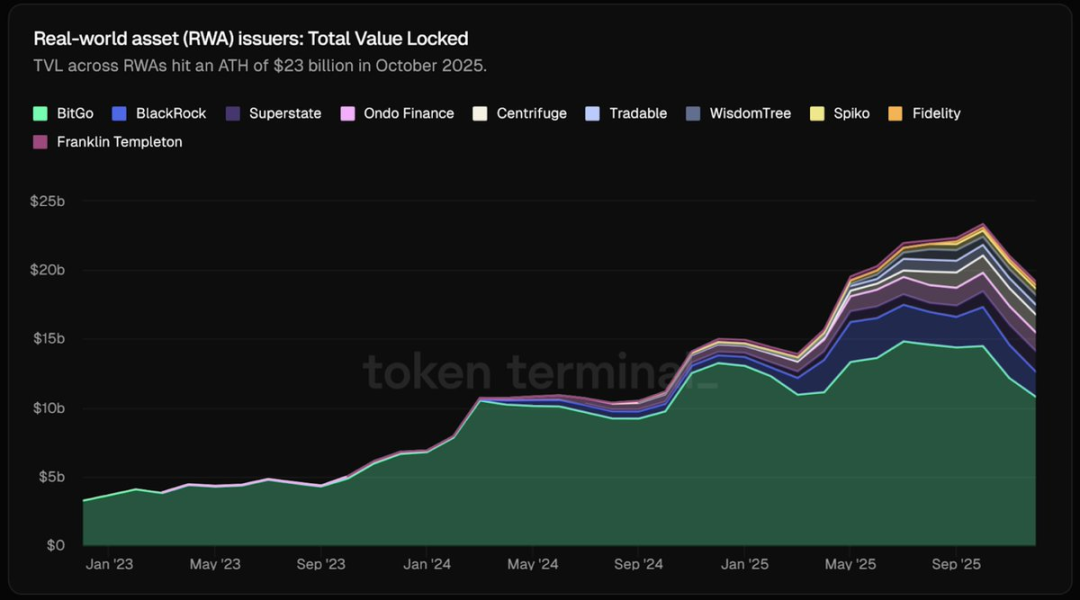

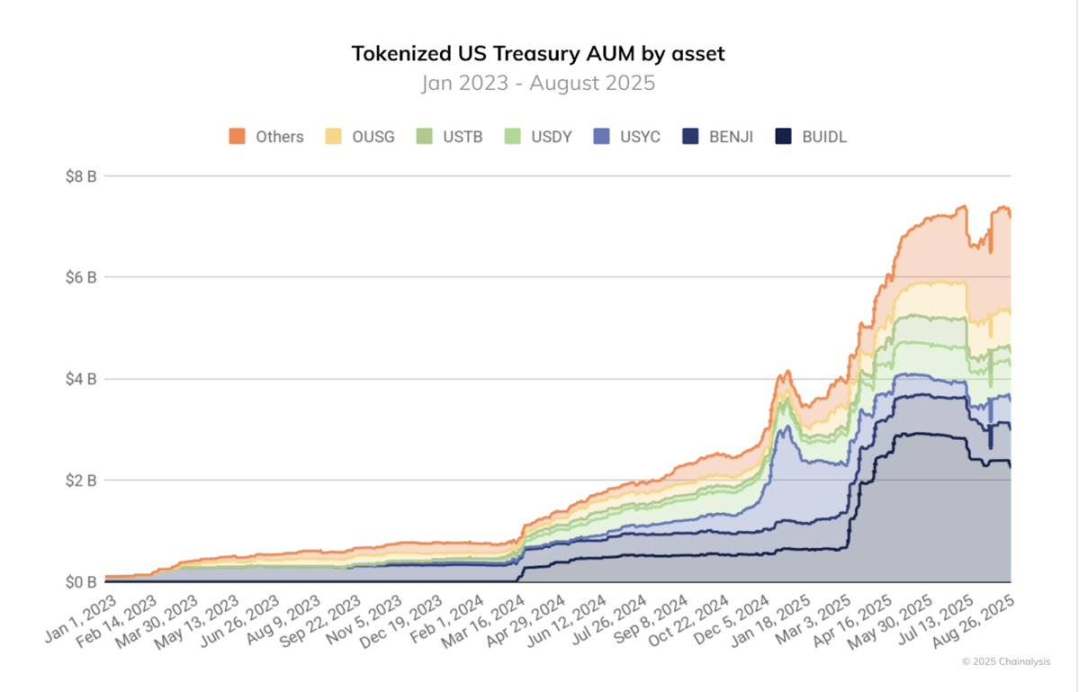

2025 yılına gelindiğinde, tokenleştirilmiş gerçek varlıklar (RWA'lar) bir kavram olmaktan çıkıp sermaye piyasalarının altyapısı haline gelecek.

Şu anda önemli bir arz artışına tanık oluyoruz: Ekim 2025 itibarıyla RWA tokenlerinin toplam piyasa değeri 23 milyar doları aşarak bir önceki yıla göre neredeyse dört katına çıktı. Bunun yaklaşık yarısı tokenleştirilmiş ABD Hazine tahvillerinde ve para piyasası stratejilerinde bulunuyor. BlackRock gibi kurumların 500 milyon dolarlık Hazine tahviliyle BUIDL ihraç etmesiyle, bu artık bir pazarlama hilesi değil, güvencesiz kod yerine zincir üzerinde sigortalı borçla güvence altına alınmış bir kasa haline geldi.

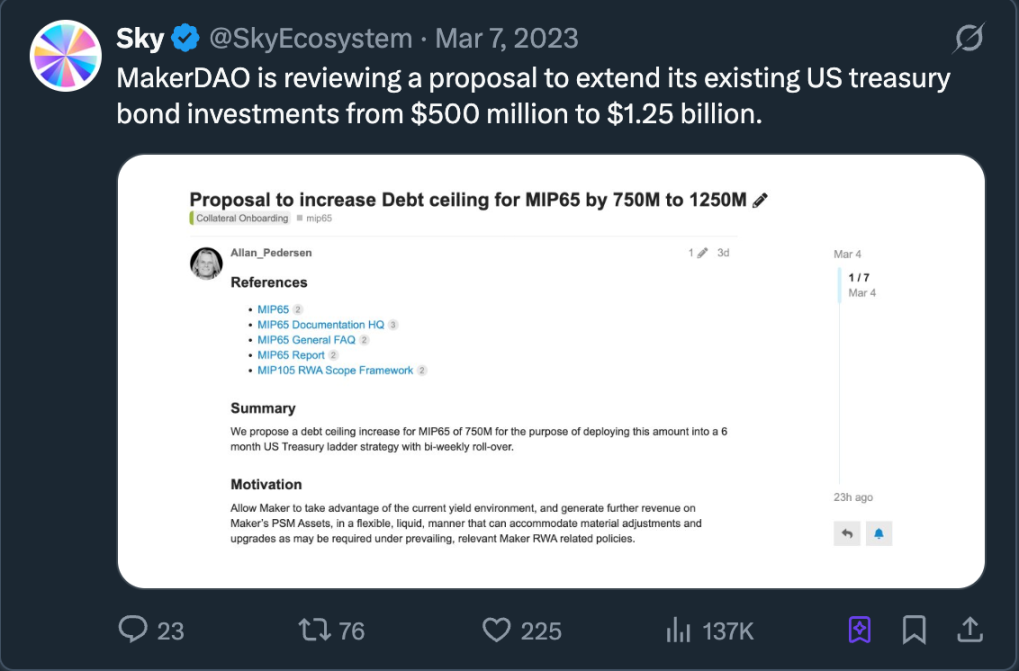

Aynı zamanda, stablecoin ihraççıları rezervlerini kısa vadeli senetlerle desteklemeye başladı ve Sky (eski adıyla Maker DAO) gibi protokoller de teminat havuzlarına zincir üstü ticari senetleri entegre ediyor.

Devlet tahvilleriyle desteklenen stablecoin'ler artık marjinalleşmiş değil, aksine kripto ekosisteminin temelini oluşturuyor. Tokenleştirilmiş fonların yönetim altındaki varlıkları (AUM) 12 ay içinde neredeyse dört katına çıkarak Ağustos 2024'teki yaklaşık 2 milyar dolardan Ağustos 2025'te 7 milyar doları aştı. Bu arada, JPMorgan ve Goldman Sachs gibi kurumların Gerçek Varlık Tokenizasyonu (RWA) altyapısı resmi olarak test ağlarından üretim ortamlarına geçiş yaptı.

Başka bir deyişle, zincir içi likidite ile zincir dışı varlık sınıfları arasındaki sınır giderek ortadan kalkıyor. Geleneksel finansal varlık tahsis edicilerinin artık fiziksel varlıklarla ilişkili token'ları satın almaları gerekmiyor; artık doğrudan, kendi doğal zincir içi biçimlerinde ihraç edilen varlıkları ellerinde tutuyorlar. Sentetik varlık temsilinden gerçek varlıkların tokenleştirilmesine doğru bu geçiş, 2025'in en etkili yapısal gelişmelerinden biridir.

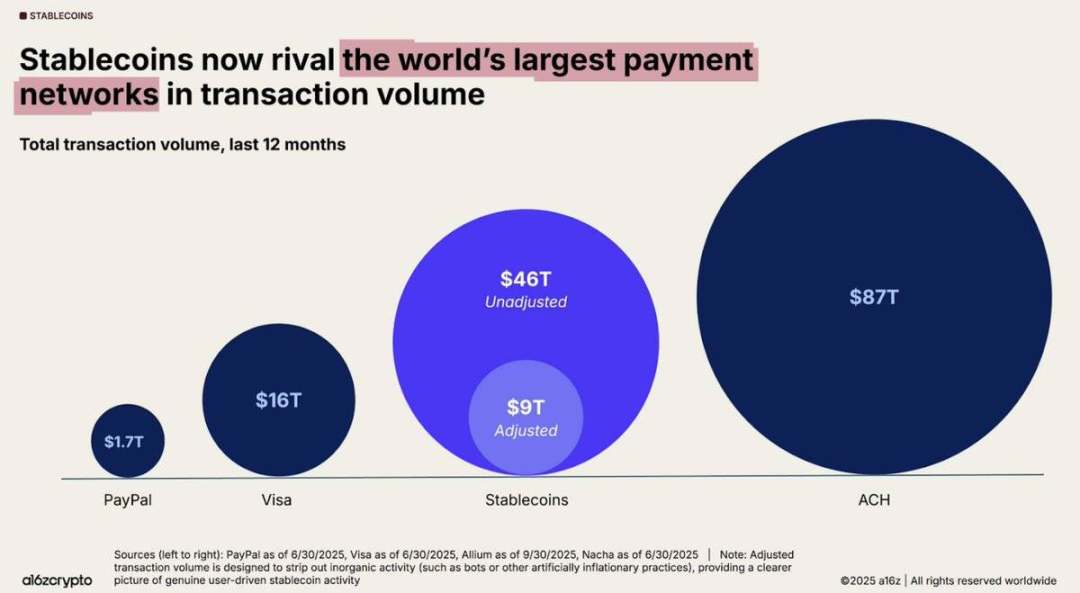

3. Stabil kripto paralar: Hem "çığır açan bir uygulama" hem de sistemik bir zayıflık.

Stablecoin'ler temel vaatlerini yerine getirdiler: son derece programlanabilir bir dolar. Son 12 ayda, zincir üzerindeki stablecoin işlem hacmi 46 trilyon dolara ulaştı; bu da yıllık bazda %106'lık bir artış ve aylık ortalama yaklaşık 4 trilyon dolarlık bir artış anlamına geliyor.

Sınır ötesi ödemelerden ETF altyapısına ve DeFi likiditesine kadar, bu tokenlar kripto alanının finansal merkezi haline gelerek blok zincirinin gerçekten işlevsel bir dolar ağı olmasını sağladı. Bununla birlikte, stablecoin'lerin başarısı, sistemik güvenlik açıklarının ortaya çıkmasıyla da birlikte geldi.

2025 krizi, özellikle içsel kaldıraç kullananlar olmak üzere, getiri sağlayan ve algoritmik stablecoin'lerin zaaflarını ortaya çıkardı. Stream Finance'in XUSD'si 0,18 dolara kadar düşerek 93 milyon dolarlık kullanıcı fonunu yok etti ve protokol düzeyinde 285 milyon dolarlık borç bıraktı.

Elixir'in deUSD'si büyük bir kredi temerrüdü nedeniyle çöktü. AVAX'taki USDx ise manipülasyon iddiaları nedeniyle düştü. Bu vakalar, şeffaf olmayan teminat, yeniden ipotek ve yoğunlaşmış riskin stablecoin'lerin sabit değerinin düşmesine nasıl yol açabileceğini her zaman ortaya koymaktadır.

2025'teki kâr odaklı çılgınlık bu kırılganlığı daha da artırdı. Sermaye, bazıları gelişmiş kasa stratejileriyle yıllık %20 ila %60 getiri sunan getiri tipi stablecoin'lere aktı. @ethena_labs, @sparkdotfi ve @pendle_fi gibi platformlar, yatırımcılar sentetik dolarlara dayalı yapılandırılmış getirilerin peşinden koşarken milyarlarca doları absorbe etti. Ancak deUSD, XUSD ve diğerlerinin çöküşleriyle DeFi'nin gerçekten olgunlaşmış değil, aksine merkezileşmeye yatkın olduğu kanıtlandı. Ethereum'daki toplam kilitli değerin (TVL) neredeyse yarısı @aave ve @LidoFinance'da yoğunlaşırken, geri kalanı getiri tipi stablecoin'lerle (YBS) ilgili birkaç stratejide kümelendi. Bu, aşırı kaldıraç, tekrarlayan sermaye akışları ve sığ çeşitlendirmeye dayalı kırılgan bir ekosistemle sonuçlandı.

Bu nedenle, stablecoin'ler sistemi desteklerken aynı zamanda üzerindeki stresi de artırıyorlar. Stablecoin'lerin "iflas ettiğini" söylemiyoruz; sektör için vazgeçilmezler. Ancak 2025 yılı, stablecoin'lerin tasarımının işlevselliği kadar önemli olduğunu kanıtladı. 2026'ya girerken, dolar cinsinden varlıkların bütünlüğü, yalnızca DeFi protokolleri için değil, sermaye tahsis eden veya zincir üstü finansal altyapı kuran tüm katılımcılar için de öncelikli bir endişe kaynağı haline geldi.

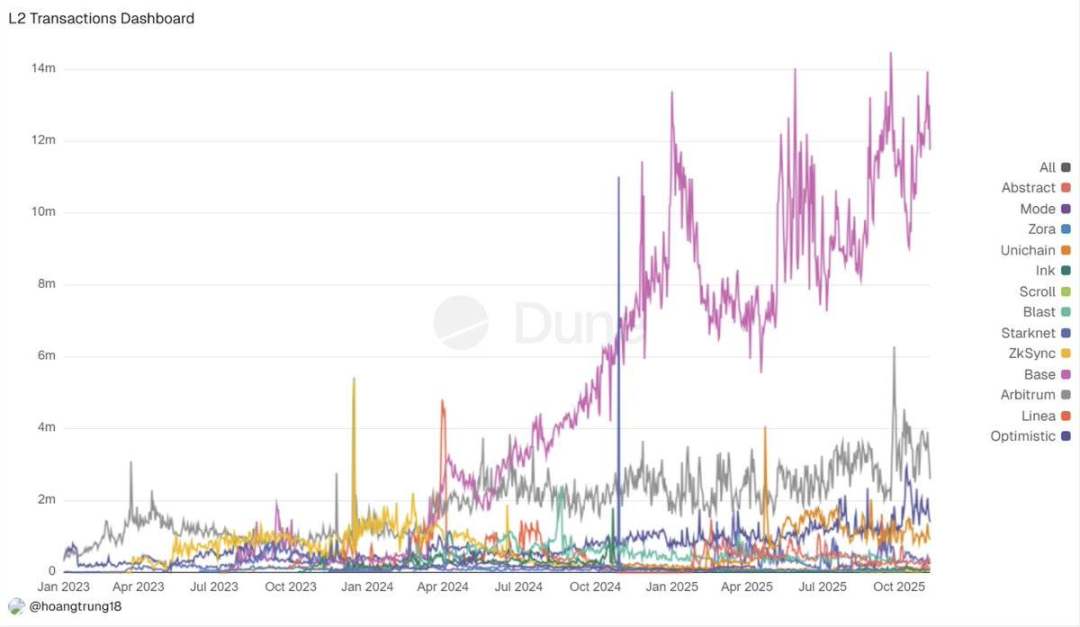

4. İkinci Dil Entegrasyonu ve Zincirleme Yığın Hayal Kırıklığı

2025 yılında Ethereum'un "Rollup merkezli" yol haritası piyasa gerçekleriyle çatıştı. Bir zamanlar düzinelerce L2 projesine ev sahipliği yapan L2Beat, "kazananın her şeyi aldığı" bir senaryoya dönüştü: @arbitrum, @base ve @Optimism yeni TVL ve likiditenin büyük çoğunluğunu çekerken, daha küçük Rollup projeleri teşviklerin sona ermesinin ardından gelir ve faaliyetlerinde %70 ila %90 oranında düşüş yaşadı. Likidite, MEV botları ve derinlik ve dar spreadleri kovalayan arbitrajcılar bu döngü etkisini artırarak uç zincirlerdeki emir akışını kuruttu.

Bu arada, zincirler arası köprü işlem hacmi hızla artarak yalnızca Temmuz 2025'te 56,1 milyar dolara ulaştı ve "her şey birleştirilmiş" ifadesinin aslında "her şey parçalanmış" anlamına geldiğini açıkça gösterdi. Kullanıcılar hala izole bakiyeler, L2 yerel varlıklar ve yinelenen likidite ile uğraşmak zorundalar.

Açıkça belirtmek gerekirse, bu bir başarısızlık değil, aksine bir konsolidasyon sürecidir. Fusaka, Blob'un 5-8 katı işlem hacmine ulaştı, @Lighter_xyz gibi zk uygulama zincirleri 24.000 TPS'ye ulaştı ve ortaya çıkan bazı özel çözümler (gizlilik özellikleri için Aztec/Ten ve ultra yüksek performans için MegaETH gibi) seçkin birkaç yürütme ortamının ortaya çıktığını gösteriyor.

Diğer projeler ise, liderlerin avantajlarını basitçe kopyalayarak yeniden oluşturamayacak kadar güçlü olduklarını kanıtlayana kadar "uyku moduna" geçmiştir.

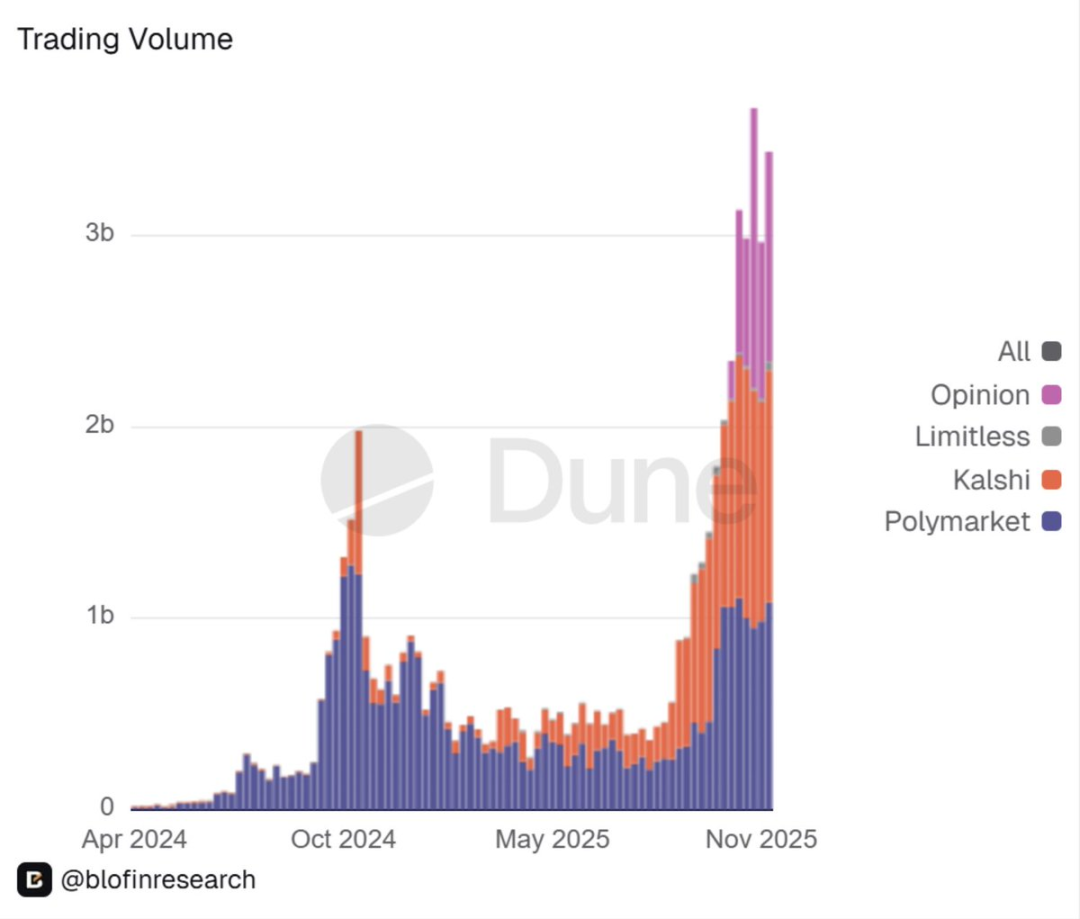

5. Piyasaların Yükselişini Tahmin Etmek: Uç Teknolojilerden Finansal Altyapıya

2025'teki bir diğer büyük sürpriz ise tahmin piyasalarının resmen yasallaştırılması olacak.

Bir zamanlar marjinal ve tuhaf bir varlık olarak görülen tahmin piyasaları, artık kademeli olarak finansal altyapıya entegre ediliyor. Uzun süredir sektör lideri olan @Polymarket, düzenlenmiş bir şekilde ABD pazarına geri döndü: ABD bölümü, Emtia Vadeli İşlemler Ticaret Komisyonu'ndan (CFTC) Belirlenmiş Sözleşme Piyasası olma onayını aldı. Dahası, Intercontinental Exchange'in (ICE) milyarlarca dolar yatırım yaptığı ve şirketin değerinin yaklaşık on milyar dolar olduğu bildiriliyor. Sermaye girişleri de bunu takip ediyor.

Tahmin piyasası, "eğlenceli bir niş piyasa" olmaktan çıkıp haftalık milyarlarca dolarlık işlem hacmine sahip bir pazara dönüştü; sadece @Kalshi platformu bile 2025 yılında on milyarlarca dolarlık etkinlik sözleşmesini yönetecek.

Bence bu, blockchain piyasasının bir "oyuncak" olmaktan çıkıp gerçek bir finansal altyapıya dönüşmesinin başlangıcını işaret ediyor.

Bence bu, blockchain piyasasının bir "oyuncak" olmaktan çıkıp gerçek bir finansal altyapıya dönüşmesinin başlangıcını işaret ediyor.

Ana akım spor bahis platformları, hedge fonları ve DeFi tabanlı yöneticiler artık Polymarket ve Kalshi'yi eğlence ürünleri olarak değil, tahmin araçları olarak görüyor. Kripto projeleri ve DAO'lar da bu emir defterlerini gerçek zamanlı yönetim ve risk sinyalleri kaynağı olarak kullanmaya başlıyor.

Ancak, DeFi'nin bu "silah haline getirilmesinin" de iki yönü var. Düzenleyici denetim daha sıkı olacak, likidite belirli olaylarda yoğunlaşmaya devam edecek ve "sihirli piyasaların sinyal olarak kullanılması" ile gerçek dünya sonuçları arasındaki korelasyon, stres senaryoları altında henüz doğrulanmadı.

2026'ya bakıldığında, bir şey açıkça ortada: opsiyonlar ve sürekli sözleşmelerle birlikte etkinlik piyasaları artık kurumsal yatırımcıların radarında. Portföylerin bu tür piyasalara nasıl ve ne şekilde yatırım yapacağına dair net bir görüş geliştirmesi gerekecek.

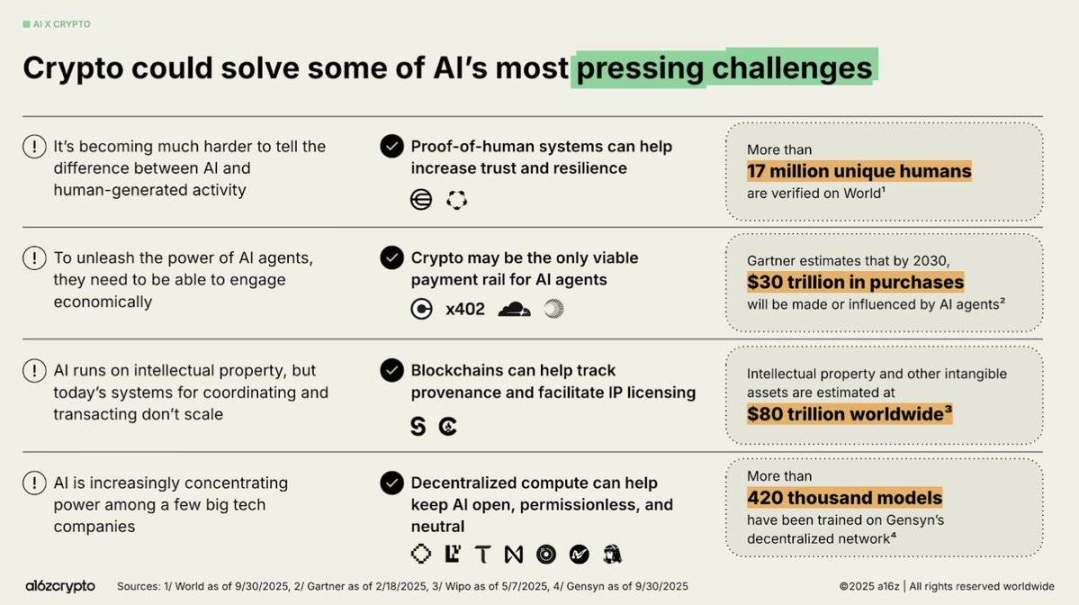

6. Yapay Zeka ve Şifrelemenin Yakınsaması: Sıcak Bir Konudan Pratik Bir Altyapıya

2025 yılına gelindiğinde, yapay zeka ve şifrelemenin birleşimi, gürültülü anlatılardan yapılandırılmış pratik uygulamalara dönüşecek.

Bence yılın gelişmelerini üç ana tema belirledi:

Öncelikle, ajan tabanlı ekonomi spekülatif bir kavramdan operasyonel bir gerçekliğe dönüştü. x402 gibi protokoller, yapay zeka ajanlarının stablecoin'lerle otonom olarak işlem yapmasını sağlıyor. Circle'ın USDC entegrasyonu, orkestrasyon çerçevelerinin, itibar katmanlarının ve EigenAI ve Virtuals gibi doğrulanabilir sistemlerin yükselişiyle birlikte, faydalı yapay zeka ajanlarının sadece akıl yürütme yeteneğine değil, iş birliğine de ihtiyaç duyduğunu vurguluyor.

İkinci olarak, merkeziyetsiz yapay zeka altyapısı alanın temel direklerinden biri haline geldi. Bittensor'ın dinamik TAO yükseltmesi ve Aralık ayındaki yarılanma olayı, onu "yapay zekanın Bitcoin'i" olarak yeniden tanımladı; NEAR'ın Zincir Soyutlaması, gerçek niyet işlem hacmini sağladı; ve @rendernetwork, ICP ve @SentientAGI, merkeziyetsiz hesaplama, model profilleme ve hibrit yapay zeka ağlarının uygulanabilirliğini doğruladı. Açıkça, altyapı değer kazanırken, "yapay zeka paketleme"nin değeri giderek azalıyor.

Üçüncüsü, pratik uygulamaların dikey entegrasyonu hızlanıyor.

@almanak'ın yapay zeka topluluğu nicel düzeyde DeFi stratejileri geliştirdi ve @virtuals_io Base platformunda 2,6 milyon dolar komisyon geliri elde etti. Botlar, tahmin piyasaları ve coğrafi ağlar güvenilir proxy ortamları haline geldi.

"Yapay zeka paketlemesinden" doğrulanabilir ajan ve bot entegrasyonuna geçiş, ürün-pazar uyumunun olgunlaştığını gösteriyor. Bununla birlikte, güven altyapısı kritik bir eksik halka olmaya devam ediyor ve otonom işlemlerin üzerinde kara bir bulut gibi yanılsama riski asılı duruyor.

Genel olarak, 2025 yılının sonunda piyasa duyarlılığı altyapı konusunda iyimser, vekil verilerin faydası konusunda temkinli ve genel olarak 2026 yılının zincir üstü yapay zekada doğrulanabilir ve ekonomik olarak değerli atılımların yılı olabileceğine inanıyordu.

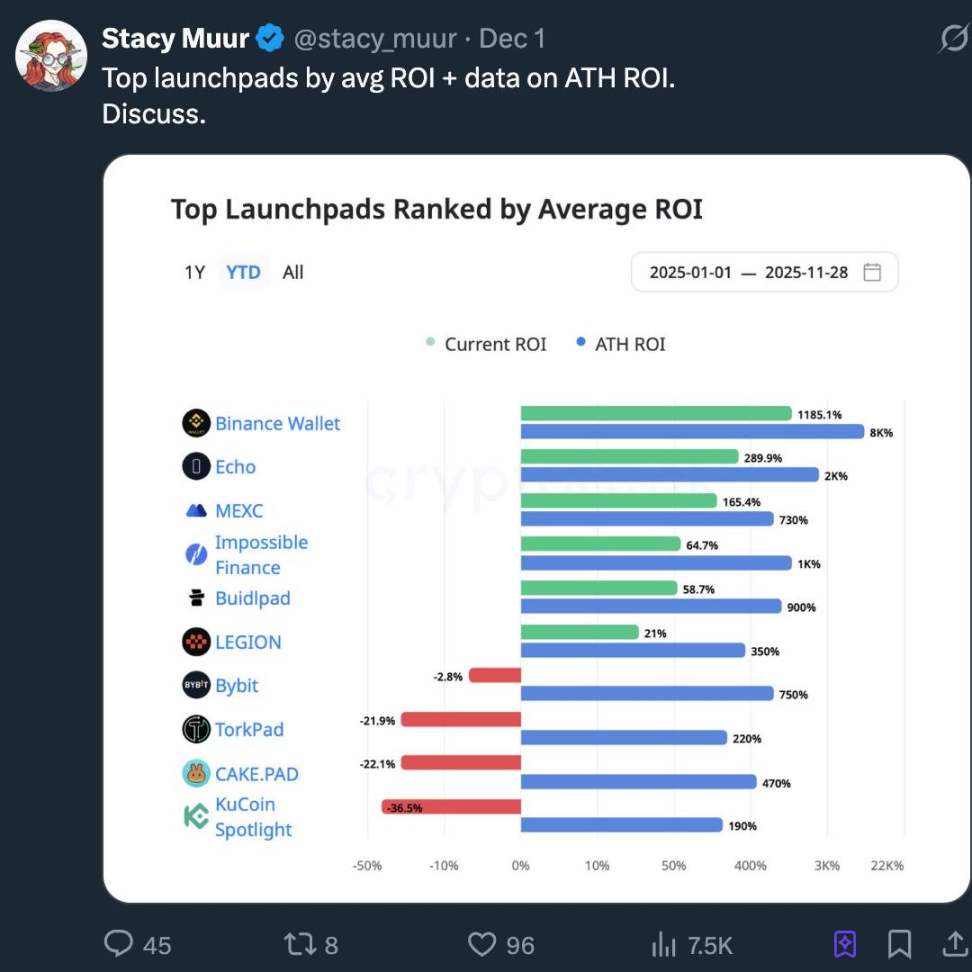

7. Lansman Platformlarının Geri Dönüşü: Perakende Sermayesi İçin Yeni Bir Dönem

2025'teki lansman platformu patlamasının "ICO'ların geri dönüşü" değil, ICO'ların endüstrileşmesi olduğuna inanıyoruz. Piyasadaki "ICO 2.0" olarak adlandırılan şey aslında kripto sermaye oluşum yığınının olgunlaşması ve kademeli olarak İnternet Sermaye Piyasalarına (ICM) dönüşmesidir: sadece "piyango tarzı" bir token satışı olmaktan ziyade, programlanabilir, düzenlenmiş, 7/24 taahhüt veren bir yol.

SAB 121'in yürürlükten kaldırılması, düzenleyici netliği hızlandırdı ve token'ları sadece token ihraçları olmaktan çıkarıp, hak kazanma süreleri, açıklama ve geri ödeme mekanizmaları içeren finansal araçlara dönüştürdü. Alignerz gibi platformlar, mekanizmalarına adaleti entegre ediyor: hash tabanlı açık artırmalar, geri ödeme pencereleri ve iç tahsisler yerine kilitlenme sürelerine dayalı token hak kazanma programları. "VC'nin ani satış yapması yok, içeriden kar elde edilmesi yok" artık sadece bir slogan değil, mimari bir tercih.

SAB 121'in yürürlükten kaldırılması, düzenleyici netliği hızlandırdı ve token'ları sadece token ihraçları olmaktan çıkarıp, hak kazanma süreleri, açıklama ve geri ödeme mekanizmaları içeren finansal araçlara dönüştürdü. Alignerz gibi platformlar, mekanizmalarına adaleti entegre ediyor: hash tabanlı açık artırmalar, geri ödeme pencereleri ve iç tahsisler yerine kilitlenme sürelerine dayalı token hak kazanma programları. "VC'nin ani satış yapması yok, içeriden kar elde edilmesi yok" artık sadece bir slogan değil, mimari bir tercih.

Aynı zamanda, lansman platformlarının borsalarda birleştiğini, bunun da yapısal bir değişimin işareti olduğunu fark ettik: Coinbase, Binance, OKX ve Kraken ile ilgili platformlar, kurumsal müşterilere erişilebilir KYC/AML (Müşterinizi Tanıyın/Kara Para Aklama ile Mücadele) uyumluluğu, likidite garantileri ve iyi tasarlanmış lansman kanalları sunuyor. Bu arada, bağımsız lansman platformları oyun, internet fenomeni ve erken aşama altyapı gibi dikey sektörlere odaklanmak zorunda kalıyor.

Anlatısal açıdan bakıldığında, yapay zeka (AI), gerçek dünya varlıkları (RWA) ve merkeziyetsiz nesnelerin interneti (DePIN) ana ihraç kanallarına hakim durumda; lansman platformları ise abartı makinelerinden ziyade anlatı yönlendiricileri olarak işlev görüyor. Asıl hikaye, kripto alanının 2017'deki nostalji çılgınlığını tekrarlamak yerine, kurumsal düzeyde ihraçları ve uzun vadeli çıkar uyumunu destekleyen bir ICM katmanı sessizce inşa etmesinde yatıyor.

8. Yüksek geliştirme değeri olan projelerin yatırım yapılamazlığı yapısal bir sorundur.

2025 yılının büyük bir bölümünde, basit bir kuralın tekrar tekrar doğrulandığına şahit olduk: Yüksek FDV (Tamamen Seyreltilmiş Değerleme) ve düşük likiditeye sahip projeler yapısal olarak yatırım yapılamaz niteliktedir.

Birçok proje, özellikle yeni L1 (katman 1 blok zincirleri), yan zincirler ve "gerçek getiri" token'ları, bir milyar doları aşan FDV'lerle ve tek haneli rakamlarda dolaşımdaki arzlarla piyasaya girdi.

Bir araştırma şirketinin belirttiği gibi, "Yüksek FDV ve düşük likidite, bir likidite zaman bombasıdır"; erken alıcılar tarafından yapılacak herhangi bir büyük ölçekli satış, emir defterini doğrudan yok edebilir.

Sonuç tahmin edilebilirdi. Bu token'ların fiyatları piyasaya sürüldükten sonra hızla yükseldi, ancak hak kazanma süresi sona erdiğinde ve içeriden yatırımcılar piyasadan çıktığında hızla düştü. Cobie'nin ünlü sözü—"Aşırı değerlenmiş FDV (Tamamen Seyreltilmiş Değer) token'larını satın almayı reddedin"—bir internet meme'inden risk değerlendirme çerçevesine dönüştü. Piyasa yapıcılar alış-satış spread'lerini genişletti, perakende yatırımcılar katılmayı bıraktı ve bu token'ların birçoğunun piyasası sonraki yıl boyunca neredeyse hiç iyileşme göstermedi.

Buna karşılık, pratik kullanım alanlarına, deflasyonist mekanizmalara veya nakit akışı bağlantılarına sahip tokenlar, tek satış noktası "yüksek FDV" olan muadillerine göre yapısal olarak daha iyi performans gösterirler.

2025 yılının, alıcıların "dramatik token ekonomisi"ne olan toleransını kalıcı olarak yeniden şekillendirdiğine inanıyorum. FDV ve dolaşımdaki arz artık önemsiz eklemeler değil, katı kısıtlamalar olarak görülüyor. 2026'ya baktığımızda, bir projenin token arzı fiyat hareketini bozmadan borsa emir defterleri aracılığıyla absorbe edilemiyorsa, o proje pratikte yatırım yapılamaz hale gelir.

9. InfoFi: Yükseliş, Çılgınlık ve Çöküş

Bence InfoFi'nin 2025'teki yükselişi ve düşüşü, "tokenleştirilmiş dikkat"in en net döngüsel stres testi olacaktır.

@KaitoAI, @cookiedotfun ve @stayloudio gibi InfoFi platformları, analistlere, içerik oluşturuculara ve topluluk yöneticilerine "bilgi çalışmaları" karşılığında kredi ve token'lar aracılığıyla ödeme yapmayı vaat etti. Kısa bir süre içinde bu konsept, Sequoia Capital, Pantera ve Spartan Capital gibi firmaların yoğun yatırım yapmasıyla popüler bir girişim sermayesi konusu haline geldi.

@KaitoAI, @cookiedotfun ve @stayloudio gibi InfoFi platformları, analistlere, içerik oluşturuculara ve topluluk yöneticilerine "bilgi çalışmaları" karşılığında kredi ve token'lar aracılığıyla ödeme yapmayı vaat etti. Kısa bir süre içinde bu konsept, Sequoia Capital, Pantera ve Spartan Capital gibi firmaların yoğun yatırım yapmasıyla popüler bir girişim sermayesi konusu haline geldi.

Kripto endüstrisindeki bilgi kirliliği ve yapay zekanın DeFi ile birleştirilmesinin popüler trendi, zincir üstü içerik yönetimini açıkça eksik bir temel modül gibi gösteriyor.

Ancak, dikkat çekmeyi ölçü birimi olarak kullanma yönündeki bu tasarım tercihi iki ucu keskin bir kılıç gibidir: dikkat çekme temel ölçüt haline geldiğinde, içerik kalitesi çöker. Loud ve benzeri platformlar, yapay zeka tarafından üretilen düşük kaliteli içerik, bot çiftlikleri ve etkileşimli ittifaklar tarafından boğulur; birkaç hesap ödüllerin büyük kısmını toplarken, uzun kuyruklu kullanıcılar oyunun kurallarının kendilerine karşı olduğunu fark eder.

Birçok tokenin fiyatı %80-90 oranında geriledi ve bazıları tamamen çöktü (örneğin, WAGMI Hub dokuz haneli rakamlar topladıktan sonra büyük bir güvenlik açığı saldırısına maruz kaldı), bu da alanın güvenilirliğine daha da zarar verdi.

Sonuç olarak, InfoFi'nin ilk nesil girişimi yapısal olarak istikrarsızdı. Temel fikir –değerli kripto sinyallerinden para kazanmak– cazip olmaya devam etse de, teşvik mekanizmasının yalnızca tıklamalara değil, doğrulanmış katkılara dayalı fiyatlandırma yapacak şekilde yeniden tasarlanması gerekiyor.

2026 yılına gelindiğinde, yeni nesil projelerin bu derslerden faydalanarak iyileştirmeler yapacağına inanıyorum.

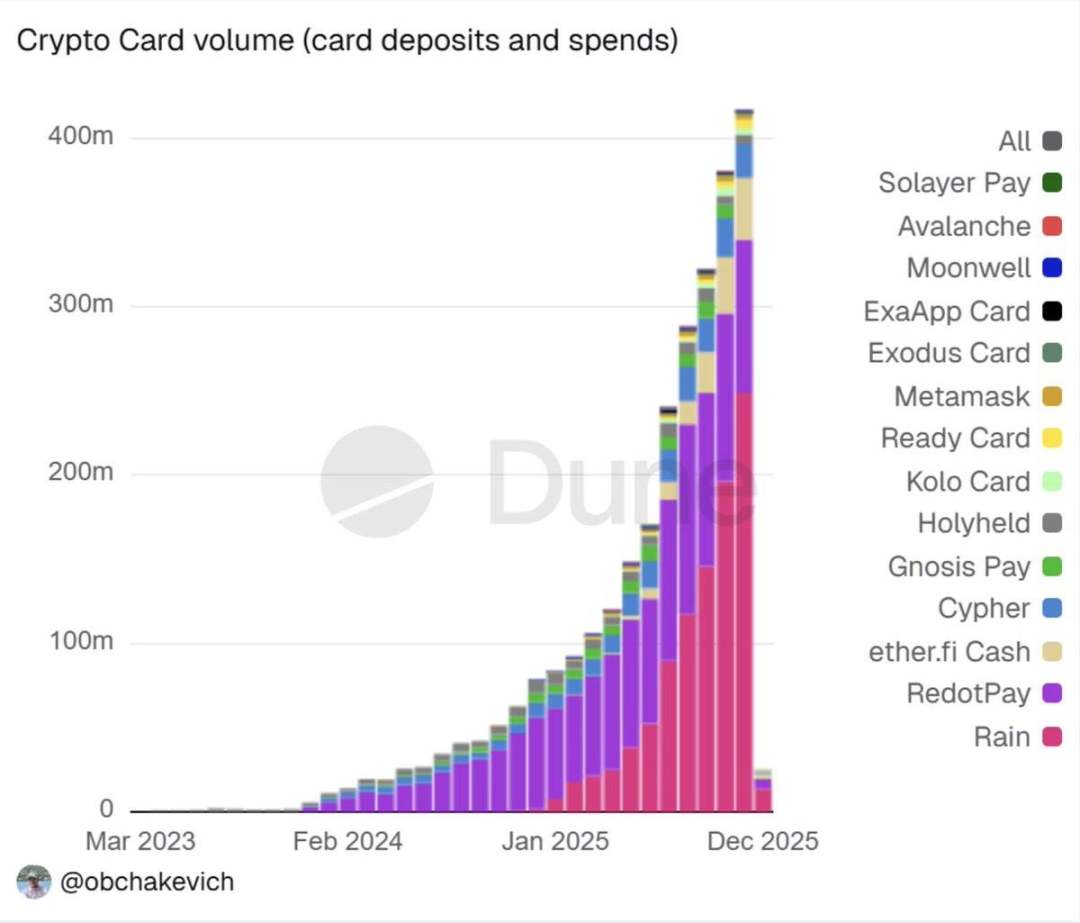

10. Tüketici Şifrelemesinin Geri Dönüşü: Yeni Banka Türlerinin Öncülüğünde Yeni Bir Paradigma

2025 yılına gelindiğinde, tüketici şifrelemesinin geri dönüşü, yerel Web2 uygulamalarının bir sonucu olmaktan ziyade, yeni bankaların yönlendirdiği yapısal bir değişim olarak giderek daha fazla görülüyor.

Bence bu değişim daha derin bir anlayışı yansıtıyor: Kullanıcılar mevduat ve getiri gibi zaten aşina oldukları finansal temellerle işe başladıklarında benimseme hızlanıyor, altta yatan ödeme, getiri ve likidite izleri ise sessizce zincir üstüne taşınıyor.

Sonuç olarak, kullanıcılara gas ücretleri, saklama ve zincirler arası köprülerin karmaşıklığından koruma sağlayan, aynı zamanda stablecoin getirilerine, tokenleştirilmiş devlet tahvillerine ve küresel ödeme yollarına doğrudan erişim sağlayan hibrit bir bankacılık yapısı ortaya çıkıyor. Bu sayede, milyonlarca kullanıcının deneyimli kullanıcıların karşılaştığı karmaşık teknik detaylarla boğuşmasına gerek kalmadan "zincir üzerinde daha derinlere inmelerini" sağlayabilecek bir tüketici kanalı oluşturuluyor.

Sektör genelinde hakim görüş, yeni nesil bankaların (neobankaların) ana akım kripto para ihtiyaçları için fiili standart arayüz haline geldiği yönündedir.

@ether_fi, @Plasma, @UR_global, @SolidYield, @raincards ve Metamask Card gibi platformlar bu değişimin en iyi örnekleridir: Anında para yatırma erişimi, %3-4 nakit iadesi sağlayan kartlar, tokenleştirilmiş devlet tahvilleri aracılığıyla %5-16 yıllık getiri (APY) ve kendi kendine saklanan akıllı hesaplar sunarlar; bunların hepsi uyumlu ve KYC özellikli bir ortamda paketlenmiştir.

Bu uygulamalar, 2025'teki düzenleyici yeniden yapılanmadan, özellikle SAB 121'in yürürlükten kaldırılmasından, istikrarlı kripto para çerçevesinin oluşturulmasından ve tokenleştirilmiş fonlar için daha net kılavuzların getirilmesinden faydalandı. Bu değişiklikler, operasyonel sürtünmeyi azalttı ve özellikle getiri, döviz tasarrufu ve havale gibi gerçek sorunların belirgin olduğu bölgelerde, gelişmekte olan ekonomilerdeki potansiyel pazar büyüklüklerini genişletti.

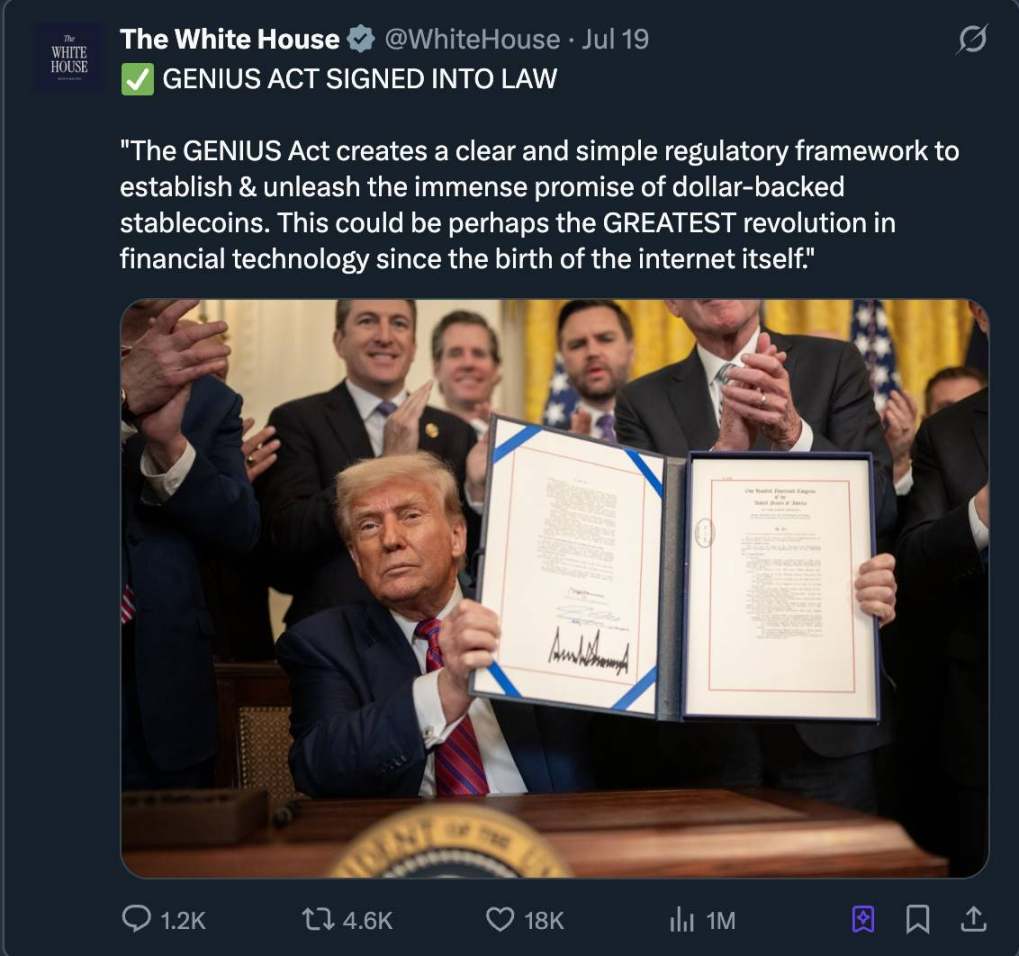

11. Küresel kripto para düzenlemelerinin normalleştirilmesi

Kripto para düzenlemelerinin nihayet normalleşeceği yılın 2025 olacağına inanıyorum.

Çelişkili düzenleyici direktifler, zamanla üç belirgin düzenleyici modelin ortaya çıkmasına yol açmıştır:

- Avrupa çerçevesi, Piyasa Kripto Varlıklar Yasası (MiCA) ve Dijital İşlemler Dayanıklılık Yasası (DORA) dahil olmak üzere, 50'den fazla MiCA lisansının verilmesiyle sonuçlanmıştır ve stablecoin ihraççıları elektronik para kurumları olarak kabul edilmektedir.

- Amerikan çerçevesi, GENIUS Yasası'na benzer stablecoin yasalarını, SEC/CFTC yönergelerini ve spot Bitcoin ETF'lerinin piyasaya sürülmesini içeriyor.

- Asya-Pasifik bölgesindeki bu karma model, Hong Kong'un tam rezervli stablecoin düzenlemesini, Singapur'un lisanslama optimizasyonunu ve daha geniş kapsamlı FATF (Finansal Eylem Görev Gücü) seyahat kurallarının benimsenmesini içeriyor.

Bu sadece yüzeysel bir değişiklik değil; risk modelini tamamen yeniden şekillendiriyor.

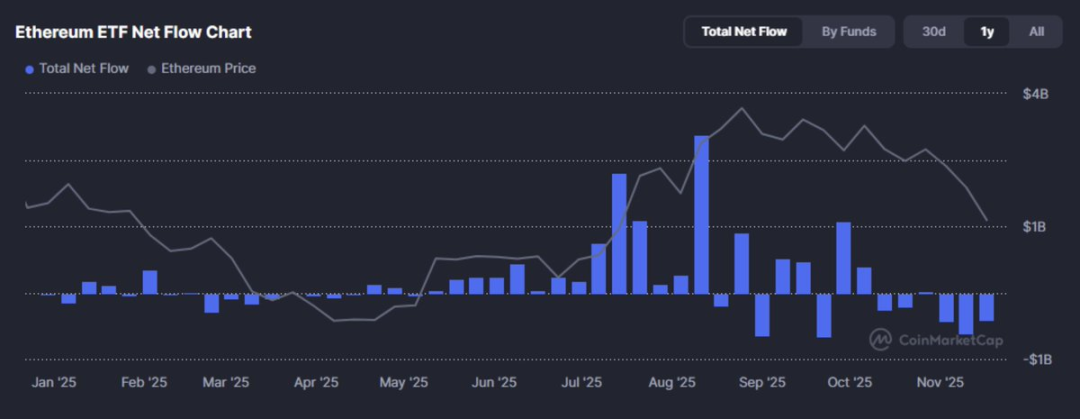

Stablecoin'ler "gölge bankacılıktan" düzenlenmiş nakit eşdeğerlerine geçiş yaptı; Citi ve Bank of America gibi bankalar artık net kurallar altında tokenleştirilmiş nakit pilot uygulamaları yürütebiliyor; Polymarket gibi platformlar Emtia Vadeli İşlemler Ticaret Komisyonu (CFTC) gözetiminde yeniden başlatılabiliyor; ve ABD spot Bitcoin ETF'si, varoluşsal bir risk olmaksızın 35 milyar dolardan fazla istikrarlı giriş çekti.

Uyumluluk, bir engel olmaktan çıkıp bir avantaja dönüştü: Sağlam Regtech mimarilerine, şeffaf sermaye tablolarına ve denetlenebilir rezervlere sahip kurumlar, birdenbire daha düşük sermaye maliyetlerinden ve daha hızlı kurumsal katılım süreçlerinden faydalanabiliyor.

2025 yılında, kripto varlıklar gri bir alandaki merak konusu olmaktan çıkıp düzenlemeye tabi bir nesne haline geldi. 2026'ya doğru ilerlerken, tartışmanın odağı "bu sektörün var olmasına izin verilmeli mi?" sorusundan "belirli yapılar, açıklamalar ve risk kontrolleri nasıl uygulanmalı?" sorusuna kaydı.

Tüm Yorumlar